国际市场粮食价格回顾及展望

2022-02-12 05:47:58林学贵

中国国情国力 2022年1期

林学贵

粮食不仅是人们的生活必需品,也是国家的重要战略物资。保持粮价基本稳定是保障我国人民生活稳定和维护国家粮食安全的重要任务。我国作为世界上主要粮食消费和贸易大国,近年粮食进口量逐年增长。据海关总署统计数据,2021年1-11月,我国粮食进口量创历史新高,累计进口粮食15094.3万吨,同比增长19.7%,其中小麦、玉米、稻谷及大米的进口量分别为883万吨、2702万吨、438万吨,同比分别增长17.8%、199.4%、96.8%。大量的粮食进口使得国内外粮食市场联系增强,国际市场粮食价格的变化不仅直接影响我国粮食进口支出,而且通过其对国内粮食价格的传导给国内居民生活消费支出和粮食生产决策带来重要影响。当前变异新冠病毒仍在扩散,世界经济虽在复苏但并不稳定,全球面临食品通胀加剧的风险,未来全球粮食增产受到气候异常变动的影响,在此背景下,正确认识国际市场粮食价格变化特征及其趋势,有利于我国政府和相关市场参与者作出合理的粮食价格风险管理决策。

一、小麦引领国际市场粮价上涨

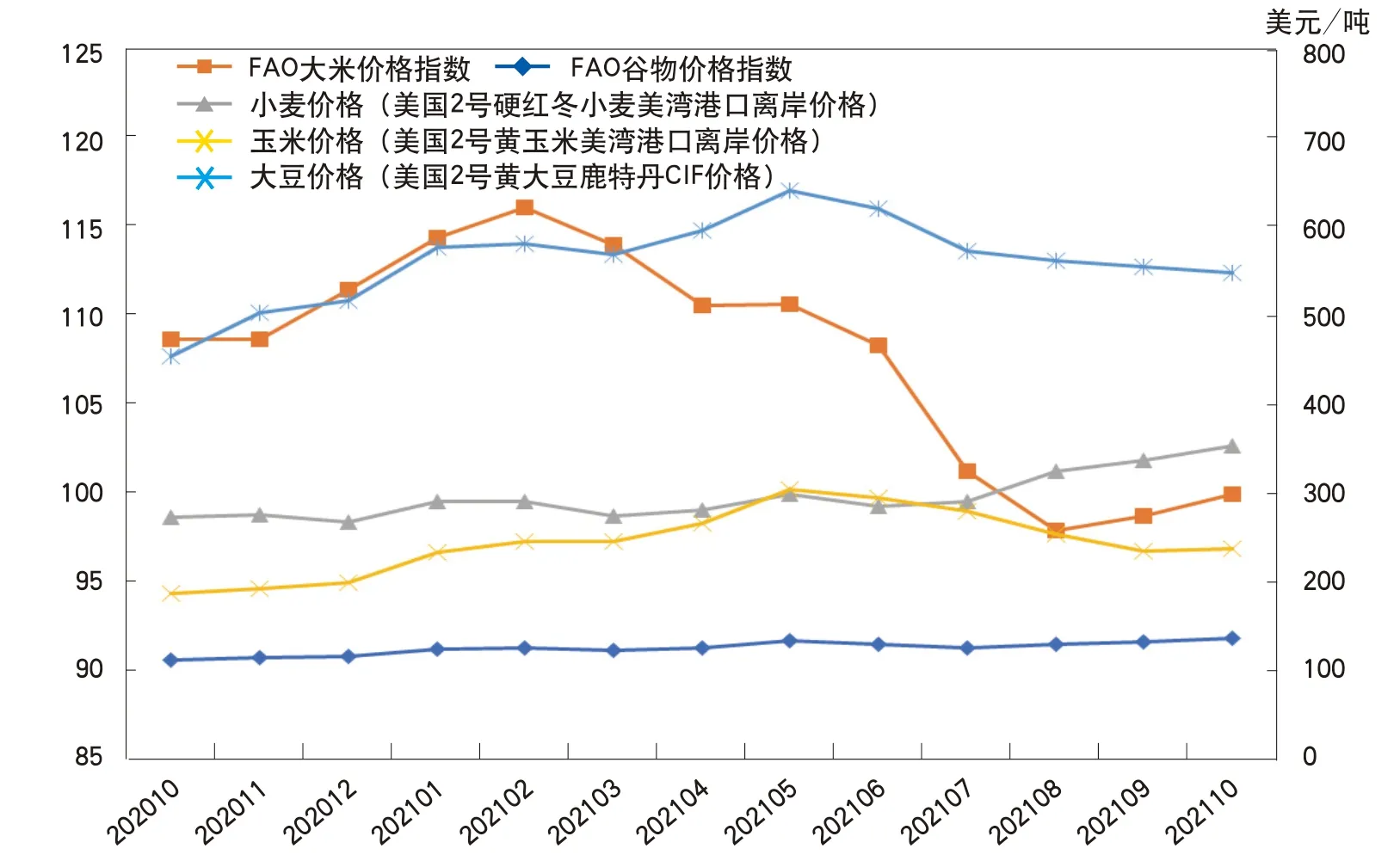

2021年国际粮食价格在小麦领涨下震荡上升,大米、玉米、大豆的价格呈现前高后低走势(见图)。

图 国际粮食价格走势

据联合国粮食及农业组织(FAO,简称联合国粮农组织)数据,2021年11月FAO谷物价格指数平均141.5点,环比上涨3.2%,同比上涨23.3%。国际小麦价格(美国2号硬红冬小麦美湾港口离岸价格,下同)在经历2021年上半年的震荡行情后,自7月开始连续4个月上升,11月升至2012年11月以来的最高水平。11月国际小麦价格378美元/吨,环比上涨7.8%,同比上涨37.5%。2021年上半年国际小麦价格的震荡行情主要反映了市场对俄罗斯提高小麦出口税带来的影响以及美国和欧盟作物收成前景预期的不确定性;下半年国际小麦价格上涨的主要原因是全球小麦减产导致市场供应紧张,特别是加拿大、俄罗斯、美国等主要小麦出口国高质量小麦供应减少,带动了全球小麦价格上涨。

2021年上半年,受进口需求强劲以及南美因干旱导致玉米产量预期减少的影响,国际玉米价格(美国2号黄玉米美湾港口离岸价格,下同)自年初一路上涨至5月份的高点304美元/吨,并创下2013年1月以来的最高水平。从6月开始,由于市场对美国、巴西、阿根廷等玉米主产国的季节性供应增加的预期以及港口货运紧张的缓解,国际玉米价格出现连续4个月的下降,9月国际玉米价格降至235美元/吨,比5月下降22.7%。之后受生产成本涨价和进口需求影响,国际玉米价格已回升至略高于年初时的价格水平。11月美国2号黄玉米出口价格249美元/吨,环比上涨4.6%,同比上涨29.1%;10月乌克兰玉米出口价格276美元/吨,环比上涨4.2%,同比上涨25.7%;10月阿根廷玉米出口价格246.5美元/吨,环比上涨2.5%,同比上涨13.3%。

因市场对泰国和越南大米供应的担忧以及主要进口国特别是中国和菲律宾的进口需求,2021年初国际大米价格承接上一年的涨势,并于2月份达到自2012年9月以来的历史性高点。之后,由于运输成本上升以及集装箱短缺导致的贸易疲软以及越南、泰国等大米主要出口国的季节性供应增加,国际大米价格逐步下跌,8月份跌至年度的最低点。9月以来由于市场对高品质大米需求旺盛,国际大米价格止跌回升。香米和粳米价格连续3个月上涨,11月香米和粳米价格指数分别为85.9和108.1,环比分别上升了1.7%和3.2%。11月FAO大米价格指数平均99.9点,与10月持平,同比下降8%。从全球大米主要出口国看,虽然各市场大米价格比2020年均有不同程度下降,但不同市场大米价格表现存在较大差异。越南伴随着新冠肺炎疫情缓解带来的交易活动增加,其大米出口价格自9月以来连续2个月上涨。11月越南25%破碎率大米出口价格399美元/吨,环比上涨3.9%,同比下降10.6%。印度由于卢比兑美元贬值以及新作物收获临近,11月印度25%破碎率大米价格下降到近12个月的低点334美元/吨,环比下降4.8%,同比下降2.6%。泰国因大米需求疲软以及泰铢对美元贬值对米价的抑制作用抵消了因洪涝灾害导致大米减产对米价的助涨,近期大米价格相对稳定。11月泰国25%破碎率大米价格394.3美元/吨,环比上涨0.3%,同比下降17.8%。

国际大豆价格(美国2号黄大豆鹿特丹CIF价格,下同)自2021年1月份的576美元/吨一路上涨,至5月份达到自2012年10月以来的高点647美元/吨,之后因进口需求减弱以及市场对大豆因种植面积扩大带来的产量提高的预期,国际大豆价格一路下行,目前已跌破2021年年初的价格水平。11月国际大豆价格为551美元/吨,环比下降0.2%,同比上升10.1%。近几个月的大豆价格下跌主要是大豆市场供应比较充足、需求相对疲软。从供应方面看,北半球大豆季节性收获抑制了价格上涨;从需求方面看,中国低于预期的大豆压榨需求减少了大豆进口需求。

二、未来国际市场粮食价格影响因素分析

(一)全球谷物库存利用率下降至近八年的低点,价格上行动力较强

由于需求快速增长,谷物库存利用率下降至近八年的低点,谷物市场价格存在上行动力。

供应方面,虽然FAO连续几个月下调2021/22年度全球谷物生产量预测值,但由于粗粮增产高于预期,预计2021/22年度全球谷物产量将创历史新高。据FAO在2021年12月份发布的全球粮食形势报告显示,2021/22年度全球谷物(小麦、粗粮、大米)的生产量或将创历史新纪录27.91亿吨,同比增产1920万吨(增长0.7%)。

需求方面,预计2021/22年度全球谷物贸易将达到新的历史纪录4.8亿吨,比上年度增长0.7%;预计2021/22年度全球谷物消费量为28.10亿吨,同比增加1.7%。

由于谷物消费增速快于生产增长,预计2021/22年度全球谷物期末库存下降至近六年的低点8.19亿吨,同比下降0.8%,全球谷物库存利用率下降至近八年的低点28.5%,同比下降3%。

从三大谷物品种看,市场走势存在分化,具体表现如下:

1.小麦市场供应趋紧,价格上涨动能较强。全球小麦减产,进口需求强劲,市场供需紧张,价格上涨压力较大。FAO数据显示,供应方面,预计2021/22年度全球小麦产量7.696亿吨,同比下降1%,主要是由于持续干旱导致美国、加拿大、俄罗斯、伊朗、土耳其等小麦主产国产量减少。需求方面,全球食用小麦消费将伴随着人口增长而上升,饲料用小麦需求也将在2021/22年度保持增长,特别是来自欧洲、中国、印度、英国、北爱尔兰以及美国的需求将显著增长。预计2021/22年度全球小麦贸易达到新的纪录1.92亿吨,同比增长2.2%。预估2021/22年度小麦利用量7.79亿吨,同比增长2%。预估2021/22年度全球小麦期末库存2.85亿吨,同比减少1.7%,为近五年来最低水平。预计2022年美国小麦期末库存将下降至近八年的最低水平,加拿大小麦期末库存将下降到40年来最低水平。预计2021/22年度全球小麦库存利用率下降至35.8%,为近六年的最低点,同比下降3.2%。

2.大米库存充足,价格上涨动力不足。未来大米市场供需相对宽松,库存充足,价格存在下行压力。预计2021年全球大米产量5.18亿吨,同比增长0.9%。近期预测数据上调了巴基斯坦和美国的大米产量,下调了泰国和孟加拉国的大米产量。预计2022年全球大米贸易量5140万吨,同比增长4.9%。大米贸易增长主要由于充足的全球可供应出口量,如预计印度出口将增加至1900万吨,为历史次高。另外,来自亚洲以外地区特别是西非国家和欧盟的进口需求增长强劲。预计2022年全球大米期末库存为1.88亿吨,同比上升0.3%,处于历史上第二个最高纪录水平。预计大米库存增加较多的是韩国、印度尼西亚、印度、泰国等国家,同比将分别增长33.3%、10.3%、6.9%、4.2%。预计2022年全球大米库存利用率为35.8%,同比下降0.6%,但仍处于历史上高位。

3.玉米库存利用率连续5年下降,价格存在上涨动力。预计2021/22年度全球粗粮产量15.03亿吨,比上年增长1.4%,其中玉米产量15.03亿吨,创历史纪录,同比增长1.4%。玉米产量增加主要是由于阿根廷、欧盟、中国、乌克兰、美国以及西非几个国家的产量好于预期。预计2021/22年度全球粗粮贸易量为2.345亿吨,比上年度的历史性纪录水平减少1.3%,粗粮贸易量减少主要是玉米和大麦贸易量的减少所致,全球玉米贸易量减少主要是由于来自中国、越南以及欧盟进口的减少。预计2021/22年度全球粗粮期末库存为3.5亿吨,同比下降0.4%,其中玉米期末库存3.06亿吨,同比增长4.4%,为近四年来首次同比上升,特别是巴西、美国、欧盟、中国的玉米期末库存上升较多,预计2021/22年度巴西、美国、欧盟、中国的玉米期末库存分别为893万吨、3793.6万吨、733.5万吨、2.1亿吨,同比将分别增长70.7%、20.8%、6.5%、2.4%。虽然玉米库存在多年下降后转增,但目前的库存水平仍低于2019/20年度的库存水平,比近年高位库存年份2016/17年度的库存低13.2%。预计2021/22年度玉米库存利用率为25.5%,同比下降0.8%,为连续5年下降。

(二)大豆市场供应相对宽松,价格稳中有降

■展翅翱翔|付秀宏/摄

据美国农业部2021年12月公布的数据,预计2021/22年度全球大豆生产创历史新高3.82亿吨,同比增长4.3%。其中阿根廷、美国、巴西分别预计增产7.1%、5.0%、4.3%。另外,印度大豆产量因为种植进度好于预期,预计大豆增产90万-1190万吨,成为位居全球第五位的大豆生产国。从需求看,预计2021/22年度全球大豆消费量3.77亿吨,同比增长3.9%。预计2021/22年度全球大豆贸易量1.7亿吨,同比增长2.4%。作为世界最大的大豆进口国,中国的大豆进口预计增长0.3%至1亿吨。另一个大豆进口较多的地区是欧盟,预计其大豆进口量1500万吨,同比增长1.4%。从主要大豆出口国的大豆出口情况看,预计2021/22年度巴西和阿根廷大豆出口分别为9400万吨和535万吨,同比分别增长15.1%、3.1%;美国由于大豆减产,预计2021/22年度其大豆出口5579万吨,比上年度减少9.5%。

由于全球大豆生产增长大于消费增长,预计2021/22年度全球大豆期末库存为历史次高记录水平的1.02亿吨,同比增长2.2%。大豆库存增加主要来自美国和巴拉圭,分别同比增长32.7%和52.9%。预计2021/22年度全球大豆库存利用率为27.1%,同比下降1.6%。大豆库存利用率仍位于历史上相对较高的水平,这将对大豆价格的上涨具有一定的抑制作用。

(三)能源和肥料价格上涨助推粮价上升

粮食是能源利用密集型产业,或直接利用石油、天然气、电力,或间接利用以能源为主要原料的化学投入品如肥料、农药等,粮食的运输、流通、零售均需要消耗大量能源。能源价格通过生产成本最终传递到粮食价格中。另外,玉米价格也因为作为生物燃料生产的原料受到能源产品价格的影响。过去几个月由于全球经济开始从疫情中恢复,全球能源消费逐渐恢复。国际能源署的数据显示,全球石油库存迅速下降,自2020年8月以来月均下降超1%;全球天然气库存目前处于较低水平,特别是欧洲的天然气库存低于过去五年的平均水平。2021年10月中旬布伦特原油价格达到七年来的高点,接近85美元/桶。2021年第三季度天然气和煤炭价格飙升,澳大利亚热力煤价格以及欧洲和亚洲天然气现货价格10月份达到历史性高点,分别比1月价格高出3倍、4倍、2倍。近期虽然国际原油价格有所回调,但价格上升的大趋势并未逆转。当前北半球已进入寒冬,取暖和化石能源产品的需求上升,预计2022年伴随着世界经济的逐步复苏,能源价格存在上涨动力。经济合作与发展组织在2021年12月发布的《全球经济展望》报告中预测,2022年全球经济将增长4.5%,呈继续复苏态势。国际金融论坛(IFF)也在12月发布的《IFF全球金融与发展报告》中指出,虽然2021年下半年世界经济增长势头有所减弱,但全球经济持续复苏的趋势未变。如果原油价格继续上升,作为原油的替代品,生物燃料的生产有利可图,由此刺激生物燃料需求。另外,由于许多国家计划增加生物燃料生产以达成碳排放减少的目标,预计生物燃料的生产将会继续增长。能源价格上涨和生物燃料生产增加将推高粮食价格。

受煤炭、天然气等能源产品价格上涨影响,2021年全球化肥价格大幅上涨。据世界银行数据,国际市场肥料价格指数2021年第三季度环比上升了18%,尿素价格第三季度环比上升了24%,磷酸氢二铵价格11月份达到2008年全球金融危机以来的最高水平。推高肥料价格的主要原因是肥料生产成本上升以及主要农作物种植地区对肥料的强劲需求。美国因为飓风导致天然气减产引起能源价格上涨,海湾氮肥工厂被迫关闭;欧洲天然气价格上升导致氮肥生产量减少;中国的燃煤价格上涨导致限电,引起肥料减产。2021年8月,欧盟、英国、美国、加拿大针对白俄罗斯实施经济制裁,导致全球钾肥市场波动加剧。11月俄罗斯计划自12月开始对氮肥和含磷复合肥实施为期6个月的出口配额限制。2021年粮食价格的上升提高了种植效益,从而刺激2022年粮食作物种植面积扩大并促进肥料使用,预计2022年化肥价格特别是磷酸铵和氯化钾的价格存在继续上涨动力,这最终将推动粮食价格上涨。

(四)气候变化

预计2022年粮食作物产量受拉尼娜天气影响较大。据美国国家海洋和大气管理局资料,北半球在2021年11月已经转入拉尼娜天气阶段,预计有92%的概率将在2021年12月至2022年2月期间出现拉尼娜天气,拉尼娜天气持续至2022年4月份的概率为69%。这意味着北半球的某些作物比如玉米和小麦的产量会增加,但南半球也会因干旱而导致其他粮食作物减产。

目前北半球2022年冬小麦播种接近完成。据美国农业部发布的作物进展报告显示,截至2021年11月28日,美国2022年冬小麦种植进展略高于近五年的平均水平,预计种植面积增加5%;欧洲东部国家近期降雨缓解了先前对土壤湿度不足的担忧,小麦种植条件整体上比较有利,预计小麦种植面积与上年持平;俄罗斯小麦主产区伏尔加和中部地区因干旱小麦播种被推迟,但预计俄罗斯和乌克兰的小麦种植面积高于其五年均值;近东部分国家由于降雨不足影响了小麦种植,远东地区(包括印度)由于小麦价格高涨以及政府补贴,预计小麦生产增加。南半球正在种植2022年粗粮作物,据阿根廷和巴西的官方估计,受高价格刺激,2022年玉米种植面积创历史纪录。最近南美大豆种植区降雨增加了土壤湿度,有利于大豆作物种植。在南非,由于高价格的激励和较好的种植气候条件,预计玉米种植面积高于常年平均水平。

三、2022年国际粮食价格展望

综合上述分析,2022年全球粮食市场将在供求平衡调节、能源和投入成本价格变化、气候条件以及主要生产和贸易国家的政策等多重因素共同驱动下,价格整体上涨并呈现前高后低走势。但各品种之间存在较大差异,小麦和玉米因市场供需偏紧,价格可能呈现前高后低、整体上涨的态势;大豆因近期市场供应充足,价格下跌动力较强,但后期因需求增长,价格将回升;大米因库存充足,价格将呈稳中下降走势。由于世界经济仍未从新冠肺炎疫情的影响中完全恢复,未来新冠肺炎疫情和疫苗的发展、粮食作物主要种植区域的天气条件变化、全球粮食主要进出口国家的贸易和生物燃料生产政策以及国际政治局势等还存在不确定性,因此,在判断未来国际市场粮食价格走势时,还需要考虑可能出现的市场条件急剧变化及其引发的风险并作出相应的调整。

猜你喜欢

今日农业(2022年16期)2022-11-09 23:18:44

中国化肥信息(2022年5期)2022-08-30 01:58:26

中外玩具制造(2022年4期)2022-04-08 02:01:56

中外玩具制造(2022年4期)2022-04-08 02:01:56

今日农业(2021年20期)2021-11-26 01:23:56

今日农业(2021年14期)2021-10-14 08:35:34

河北金融年鉴(2021年0期)2021-08-25 08:57:32

中国宝玉石(2017年6期)2018-01-13 07:32:07

中国房地产业(2016年7期)2016-09-24 08:27:12

中国市场(2016年45期)2016-05-17 05:15:23