乡村振兴视角下脱贫地区优势特色农业信贷与保险联动发展研究

2022-02-08 05:37巫奕沛

山西农经 2022年23期

□巫奕沛

(北部湾大学,广西 钦州 535011)

1 广西农业保险、农村信贷发展现状

1.1 广西农业保险发展现状

广西位于低纬地区,地理环境复杂,受地形气候影响,自然灾害频发,每年约有133.33 万hm2的农地受自然灾害影响,经济损失惨重。保险机构出于自身利益考虑,对广西保险投入相对较低。

现阶段,农业保险未能有效满足广西乡村振兴和现代特色农业发展的实际需求。据《2019 年广西壮族自治区金融运行报告》显示,目前广西只有两家地方法人机构,44 家省级分公司,约有19 万人从事保险行业。

广西财政厅2021 年颁布的数据显示,2020 年广西农业保险风险保障总金额达到1 718 亿元,农户投保户次为774 万户次。截至“十三五”期间,广西政策性农业保险品种增加到60 余个,其中中央险种12 个、中央试点险种两个、自治区险种15 个、市县险种近40 个。

1.2 广西农业信贷发展现状

随着乡村振兴战略的实施,广西各金融机构响应政策号召,纷纷推出顺应乡村振兴战略需求的金融信贷产品。2021 年6 月10 日,广西首批“乡村振兴特色”支行正式运行。

2021 年1—6 月,投放涉农贷款累计2.22 亿元,通过“桂惠贷”发放农业信贷4 400 万元,通过“乡村振兴特色信用社”项目增加了多个农业信贷产品,如“易农经营贷”“六堡茶农贷”“易农消费贷”“桂惠贷”等,进一步丰富了广西农业保险险种。

2018 年,广西运用支农、支小再贷款、再贴现等金融工具支持广西涉农贷款,实现贷款加权平均利率5.08%。

2 广西农业保险、农村信贷存在的问题

2.1 广西农业保险存在的问题

2.1.1 农业保险市场有效需求不足

广西以小农经济为主要农业生产模式,大多数农户存在“靠天吃饭”的传统思想,乡镇地区农业生产以分散的农户为主。这种模式收入低、收入增长速度缓慢,导致农业收入仅基本满足日常生活需求,剩余的收入多被储蓄起来,一般用于基本生活需求以外的支出。加之农户缺乏风险防范意识,导致出钱购买农业保险的农户少之又少。

分散的农户个人拥有的土地规模小,经济价值不高,收入水平较低,使得农户进行农业生产风险转移的欲望不高,面对生产风险和市场风险一般通过自身的储蓄来抵御,规避风险的能力不足。

2.1.2 与乡村振兴战略匹配度不高

刘福星等(2020)[1]认为,随着乡村振兴战略的推进,涌现出多种新型农业经营主体,当前农业保险供给不能完全满足乡村振兴背景下农户和相关农业经营主体的农业保险需求。

现阶段,传统的农业生产模式已无法满足乡村振兴的需求,农业产业链向标准化、正规化、产业化方向发展,用机械进行农业生产的农户和企业逐渐增多,机械化农业生产与处于保护物化初级阶段的农业保险匹配度较低。

目前,广西现存的农业保险险种较少,与乡村振兴匹配度不高,加之广西偏远山区较多,交通网络不完善,导致农业保险机构的在农村脱贫地区的运营成本较高,不利于促进农业保险供给。

2.1.3 政策扶持力度有限,制度供给体系不完善

广西的农业保险主要有政策性农业保险和普惠性农业保险。支持政策性农业保险的承保机构有北部湾产险、人保财险和太平洋产险等。当地政府对政策性农业保险和普惠性农业保险的政策扶持程度不高,加之政策性农业保险收益不高,导致乡村地区农业保险供给体系不完善,政策扶持有限,难以满足乡村的发展需求。

虽然保险公司根据广西各地特色优势农产品建设了“一县一品”“一县多品”的特色农业保险,但只能针对个别地区突出的个别农业类型,对其他农作物险种的覆盖面积不大。在税收方面,政府给予保险公司一些免税政策,但仅限于农业保险营业税方面,扶持力度有限,津贴发放速度缓慢,导致乡村地区农业保险供给体系不够完善。

2.2 广西农业信贷存在的问题

2.2.1 金融机构放款速度较慢

农业属于弱质产业,缺乏抵押物且额度小,国家要求银行实行优惠贷款利率,并分担一定风险,除中国农业银行广西区分行因总行有考核任务相对比较积极外,其他银行合作积极性不高[2]。广西乡村脱贫地区多为偏远地区,交通不便,缺乏抵押物。信贷机构给脱贫地区办理农业信贷业务时,会更加注重时间成本和机会成本,导致金融机构放款速度较慢。

2.2.2 基层服务网络不健全

根据广西银保监局发布的数据,2018 年广西银行业金融机构中,小型农村运营网点机构有2 363 个、从业人员24 988 人、法人机构95 个。虽然服务网点已基本建立,但有关部门的参与热情、主动性不够,在政策宣传与发动方面不到位,目前尚处于起步阶段,业务覆盖面和覆盖区域有限。农业信贷服务集中在中国邮政储蓄银行和农村合作金融机构,难以适应乡村振兴的发展需求。

2.2.3 农业领域抵押物不足

目前,农业信款占农村信贷的绝大部分,尤其是小额农业贷款。农业信贷额度低、期限短,农户和企业提供的抵押物和有效担保变现难度大,农村抵押物和质押物种类较少,加之房产产权等问题导致房产产权等不能作为抵押资本,抵押过程烦琐,农业信贷在农村地区发展的风险较大。农户对部分抵押物评估时需支付评估费用,增加了农户的支出,进一步抑制了农户对农业信贷的需求。

3 农业保险与农业信贷协调发展的机理

3.1 农业保险影响农业信贷的机理

3.1.1 农业保险可以充当抵押替代品

抵押物和农户、企业的信用水平是农业信贷机构在办理信贷服务时衡量贷款额度的主要因素,但农户拥有的资产很少符合农业信贷机构对抵押物的要求,加之部分抵押物变现难度大、农业弱质性,农户准时还款的能力低。考虑到日后的还款风险大和抵押物价值低,农业信贷机构向农户办理贷款业务的积极性不高,农户难以得到所需资金。农户购买农业保险后,农业保险公司能提供农业保险合同中的保险金,用专业的风险防控知识在生产过程中为农户预防、抵御、分散风险,还可以通过市场化手段转移风险。农户还款能力和风险防控能力的提升促使农业生产预期收入提高,提升了信贷机构回收贷款的概率,此时农业保险相当于农户的信贷担保物。

3.1.2 信息共享,营造农村信贷良好环境

农户风险防控知识水平较低,保险公司可以通过专业手段向农户普及风险防控知识,提高农户的风险防控能力,考察农户的诚信度,对农户或农村企业进行信用教育。农业保险公司具有较为全面的农户生产信息和信用信息,农业保险公司将收集到的信息分享给农业信贷机构,共同建立系统采集库平台,解决农户信息不对称问题,降低农业信贷机构信息收集与处理的成本,为农村信贷营造良好的外部环境。

3.1.3 促进农业信贷增长

金融机构之所以不敢拓展农业信贷业务,主要原因有两点。一是农业风险存在不确定性,农户遇到风险后违约概率较大,信贷机构收回贷款资金的难度大。二是农户缺乏抵押品,导致贷款回收率得不到保障。若农业保险能够化解农户的生产风险,促进农业产出的增加与农户收入的提高,就可以有效解决该问题。农户将保险单作为信贷抵押物,遇到自然风险和市场风险后,农户将得到保险公司给予的赔偿金偿还贷款,大大提升信贷机构收回信贷资金的概率,使信贷机构更有底气拓展农业信贷服务。

3.2 农业信贷影响农业保险的机理

3.2.1 促进农业保险发展

当前,只有部分保险机构会在县级设立机构,农业保险机构在农村设立的营业网点较少,在乡镇开展业务缺乏网点支持,致使业务拓展只能依靠业务员。相比于农业保险机构,农业信贷机构在乡村地区的网点覆盖面较为广泛,在乡镇机构设有实体机构。若农业信贷机构支持农业保险机构的业务网点,开展深入合作,则可以弥补农业保险自身不足,依靠农业信贷广泛的乡村网点积极拓展业务,降低农业保险机构在农业设立营业网点的成本,推动农业保险发展。

3.2.2 调动农户投保积极性

农业信贷具有金融支持农业发展的作用,农户在获得资金支持后,会提高农业生产集约化水平,增加农户对农业保险的需求[3],有效调动农户购买农业保险的积极性,挖掘农业保险市场的潜力。在乡村振兴战略背景下,农业生产逐步走向规模化、机械化,需要大量资金支持。农户拥有的资产一般不具有抵押物性质,获得农业信贷的难度较大,购买农业保险之后会得到一笔保险金,农业信贷机构会根据保单的赔付金额放出更大额度的贷款。

4 对策建议

4.1 对农业保险的发展建议

第一,农业保险机构应根据农村地区对农业保险险种的需求扩大保险普及范围。面对逐步走向标准化、正规化、产业化的农业产业链,保护物化初级阶段的农业保险已难以满足目前的农业发展需求。农业保险机构应根据乡村发展进程,提供相应的农业保险,使农业保险服务与乡村振兴更加匹配,第二,政府部门应加大对农业保险的扶持力度,落实农业保险收入税收优惠政策,完善农业保险机构的制度供给体系。在此基础上,发挥基层政府的优势,使农业保险机构发挥优势,增强农户对农业生产风险的防范意识,大力宣传和讲解农业保险相关知识,满足农户对农业保险的需求。第三,农业保险机构应根据农户对农业保险险种需求变化研发新险种[4]。

4.2 对农业信贷的发展建议

第一,加强建设脱贫地区的信用体系,对失信人建立惩罚机制和黑名单系统,提高失信人的违约成本,对守约还款人建立守信还款激励机制,与当地农业保险机构建立信用交流信息库,互通农户信用数据,营造脱贫地区良好的信用环境。第二,通过“PC 端+手机App”等网络平台与农业保险机构合作,建设农户信用信息服务系统,有效整合和管理农业保险机构的农业保险信用信息采集库和农业信贷机构的农业信贷系统信息采集库,打造统一的农村信用信息服务体系。第三,解决农户抵押物、土地权属抵押、房屋产权等问题,打造产权交易流转鉴证、产权抵押贷款鉴证、农村资产评估、法律咨询等“一条龙”服务。第四,简化农业信贷手续,加快贷款下放速度[5]。

4.3 对农业信贷与农业保险联动模式的建议

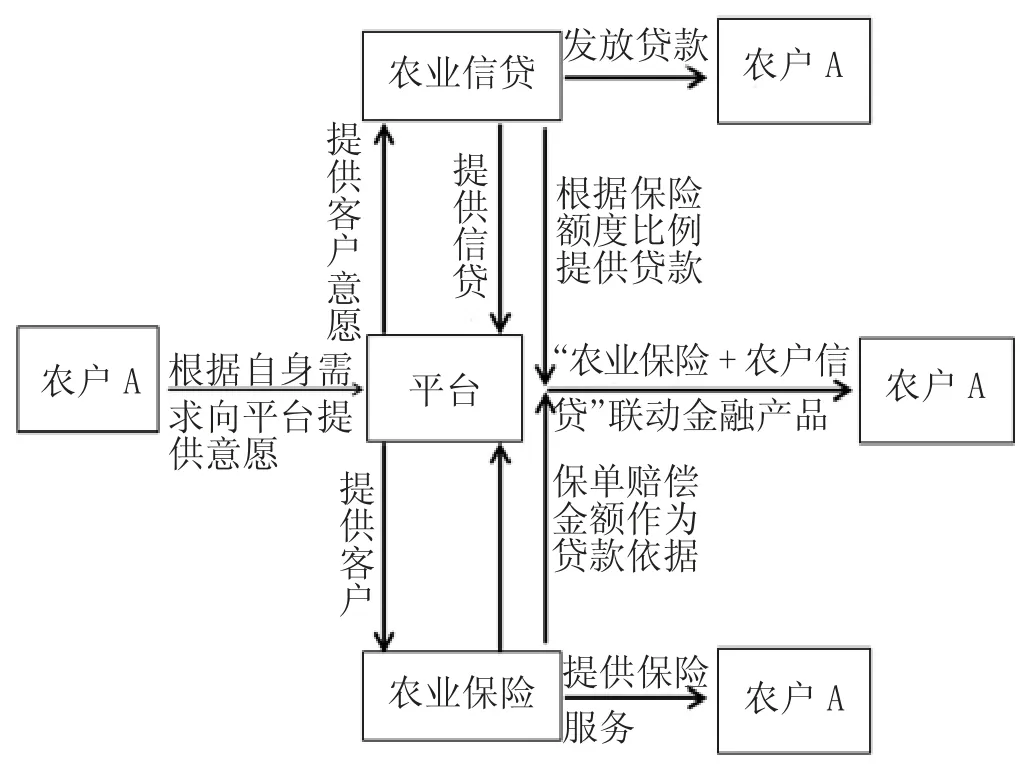

农业保险是农业遭受损失后最主要的补偿机制,具有稳定农业生产预期收入的作用,但对提高农户收入上限的作用不大。农业信贷具有杠杆作用,农户得到资金后在提高农业生产收入的同时,也面临着更大的生产风险,容易造成严重的经济损失。农业信贷机构和农业保险机构应联合建立联动服务平台,根据不同地区特色开发不同的“农业信贷+农业保险”联动金融产品。农业信贷与农业保险联动发展模式如图1所示。

图1 农业信贷与农业保险联动发展模式

农户根据自身的需求向平台表达意愿,农业信贷机构和农业保险机构通过农户信用系统确定保险费用和信贷金额以及信贷利率。在其他条件相同的情况下,信用等级高的农户可比信用等级低的农户获得更高的信贷限额、更低信贷利率以及更低的农业保险费用。

农户根据自身需求向平台购买“农业保险+农业信贷”联动相关产品时,农业信贷机构会根据农户购买的农业保险险种、保单金额以及农户的信用等级衡量农户获得农业信贷的限额,农户通过“农业保险+农业信贷”联动金融产品降低了风险,通过贷款扩大生产规模。与现存的农民信贷机构、农业保险机构不同,该联动模式将农业信贷机构和农业保险机构联动,使农户得到资金的同时,提高其风险防控能力。农业信贷和农业保险的相互作用,使农业信贷机构的风险得到转移,农业保险机构的业务得到提升,实现了1+1>2 的聚合效应,形成了脱贫地区极具优势的金融服务。

猜你喜欢

中国房地产·市场版(2022年3期)2022-05-18

魅力中国(2021年43期)2021-11-26

法制博览(2021年25期)2021-11-24

科学导报·学术(2020年64期)2020-04-25

疯狂英语·新悦读(2020年1期)2020-02-20

职工法律天地·下半月(2016年8期)2017-06-19

兵器装备工程学报(2014年7期)2014-06-28