考虑青海直流的河南省电力公司购电优化决策

2022-02-06 09:38:12李虎军赵文杰白宏坤王天梁

电气工程学报 2022年4期

李虎军 赵文杰 白宏坤 王天梁 李 迁 姜 欣

(1.国网河南省电力公司经济技术研究院 郑州 450052;2.黄河勘测规划设计研究院有限公司 郑州 450003;3.郑州大学电气工程学院 郑州 450001)

1 引言①

2020年7月15 日,青海—河南±800 kV特高压直流工程启动送电,标志着工程建设取得重大里程碑进展[1]。青海—河南±800 kV特高压直流输电工程(以下简称“青海直流”)是全国乃至全世界第一条专为清洁能源外送而建设的特高压通道,该工程建成后,满载可向河南电网输送容量800万kW,电量419亿kW·h。

近年来,河南省电力公司开展了包括跨区跨省年度交易[2]、跨区跨省临时交易[3]、发电权交易[4]、省内直接购电交易[5]等在内的多种购售电交易。特别是2014年哈密南—郑州±800 kV特高压直流输电工程(天中直流)投运后,对河南省外购电来源、种类以及省内购电策略等产生了重要影响。随着国内市场化改革不断走向深化[6],2020年青海直流投运后,将给河南电力公司购售电经营带来以下挑战。

(1) 市场化的生产经营给省级电力公司购售电提出了更新、更高的要求。

(2) 波动性能源剧增。青海直流为全部清洁能源送电,加之省内风电、光伏等新能源发电上网比例高速增长,确定性的购售电方式已难以适应新的电网运行方式。

(3) 低碳化节能减排约束。“十四五”期间河南电网将进一步压缩火电发电空间,实现节能减排的目标,购售电经营优化决策应充分结合多元能源的可用性与供应能力。

(4) 购电经营面临多元挑战。多元能源发电,加大了电力电量平衡预测的难度,需要预留适度的购售电空间,做好年度与月度购电策略的协调,以规避购售电风险。

为应对上述挑战,迫切需要综合分析青海直流投运对河南省电力公司的省内/省外购电策略、购电成本以及购电风险的影响,研究考虑青海直流的河南省电力公司的购电优化决策,满足多情景、多因素下河南电力公司的购电业务协调运作需求,以实现省级电力公司购售电效益最大化。

对于省级电力公司购电风险,文献[7]对购电风险的影响因素进行了识别和关系分析,并提出了相应的购电风险防控措施;文献[8]总结了常用的风险量化方法,包括方差法、VaR法以及CvaR法等。而在省级电力公司购电策略优化方面,文献[9]基于条件风险值在购电组合中应用,建立了省级电力公司购电风险最小和购电成本最小的多目标优化模型;文献[10]立足于中长期电力交易机制,引入偏差电量考核机制,建立了购电策略优化模型;文献[11]则考虑省内与省间两级电力市场间的协调,提出了一种双层非线性且计及风险的多目标优化模型;文献[12]考虑风电和负荷的不确定性,实现了省级电力公司在多时间尺度、多类市场上期望购电成本和购电风险的最小化。但目前,针对专门用于大规模清洁能源外送的特高压直流输电,省级电力公司购电协调优化决策的相关研究较少。

因此,本文以年度、月度为交易周期,以购电成本最小和购电风险最小两种情况对中长期合约市场的购电量进行分析与优化。首先是基于中长期电量平衡对年度、月度购电优化空间的辨别;其次在仅考虑成本的购电优化过程的基础上,基于两纬度风险分析法,进行考虑风险的省级电力公司购电优化;在此基础上,研究了省级电力公司在多级多时间尺度市场上的购电协调决策;最后依据青海直流送端配套电源建设情况以及河南电网现状及发展情况,对青海直流投运后2020—2025年河南省电力公司的购电决策进行优化,验证了本文所提方法的可行性。

2 省级电力公司购电优化空间辨识

存在购电优化空间是进行购电优化的先决条件[13]。由于用电负荷具有月度不均衡性、发电电源丰平枯季节的发电量各不相同[14],因此电网公司丰平枯季节购电优化的约束条件不同,购电优化空间的辨别和购电优化工作分解到月度更为合理。本文基于中长期电量平衡计算,首先得到年度购电优化空间,再逐月分解得到月度购电优化空间。

2.1 年度购电优化空间

假设某省在决策年投运一条大规模清洁能源特高压直流通道。首先依据年度电量平衡计算,在不考虑该特高压直流输电通道时,得到决策年的电量缺口为

式中,Qshort为省级电力公司决策年电量缺口;Qd为决策年省内全社会用电量;N为省内各类型发电机组的集合;Pi为省内类型i发电机组装机容量;为相应的发电机组年平均利用小时数;M为已有省外购电通道集合;Qk为已有省外购电通道k的年购电量。

将电量缺口Qshort与特高压直流通道的年送电量对比,可以判断出省网在决策年是否能够完全消纳区外送入电量,且电量缺口Qshort即为省级电力公司针对特高压直流输电通道的购电优化空间。

2.2 月度购电优化空间

考虑省内负荷季节性调峰和月度用电量不均衡系数[15],在保证省内优先消纳光伏、风电、水电、非统调发电量以及已有省外协议电量上,得到各月的可调电量为

依据可调电量的月度变化趋势得到省内其他机组的各月计划发电量,进而将年度购电优化空间分解至月。

3 考虑风险的青海直流购电优化

3.1 两纬度风险分析法

随着区域电力市场的发展,省级电力公司的购电选择更加多元化。电力公司可以利用省内外能源资源状况、经济发展水平的差异,在省内外不同能量市场组合购电,协调风险与收益。两纬度分析法是指从时间与空间纬度分割市场,从而达到更好分析市场的目的。从时间维度上,电力市场可以分为实时市场、日前市场及中长期合约市场,其中日前市场和实时市场属于现货市场[16];从空间维度上,可以大致分为省内市场及跨省跨区市场。考虑到我国电力市场建设正处于起步阶段[17],本文主要研究省级电力公司在跨省跨区域合约市场、省内合约市场、现货市场这三个市场的购电优化决策。

在合约市场上,省级电力公司与省内外的发电厂签订合约,主要包括年度合约电量、年度合约电量月分解电量以及合约电价。然而合约电量与实际发电能力的偏差直接会给电网公司带来较大的购电成本风险,尤其是当实际发电量低于合约电量时,电网公司就要在现货市场上以更高的价格来购买偏差电量,使其购电成本增加。在现货市场上,由于供需关系的剧烈变化,使得现货价格的波动很大,同样会使得电网公司面临较大的购电成本风险[18]。

合约市场的电量波动以及现货市场的电价波动均是产生电网公司购电成本风险的的主要原因。目前普遍采用的风险评估方法均是以风险因子[19]的历史统计规律分析为基础的,科学合理的统计分析方法将使风险的评估更具有科学性和准确性。

3.2 考虑成本的购电优化过程

以下建立只考虑购电成本最小时,省级电力公司的购电策略模型。

假设省电力公司可以自由支配的购电量为Sd,其中省内可自由支配的购电量为Sz,省外购电量为Sw;省内购电与省外购电说明如下所示。

省内购电:假设省内有N个发电厂,第i个发电厂的容量为Pimax,其厂用电率为δi;国家规定其利用小时数为t0i,其实际最大可利用小时数为timax;第i个发电厂的电价为C0i,超定价电量的电价为Ci;假设第i个发电厂的实际发电量为Sgi,电网从第i个发电厂购入的电量为Si,其中Si=Sgi-(1-δi);在国家规定的利用小时数的基础发电量为Sg0i,其中Sg0i=Pimax×t0i;对应国家规定的该电厂的上网电量为S0i,其中S0i=Pimax×t0i(1-δi);第i个发电厂的最大发电能力为Sgimax,其中Sgimax=Pimax×timax;该电厂可以达到的最大上网电量为Simax=Sgimax×(1-δi)=Pimax×timax×(1-δi);其中i=1, 2, 3, …,N。

省外购电:设省外购电通道有M条,假设第i条购电通道的容量为qimax,对应电价为Cwi,每个月实际最大可利用小时数为twimax,则通过第i条购电通道最大可购入电量为Swimax=qimax×twimax;其中i=1, 2, 3, …,M。

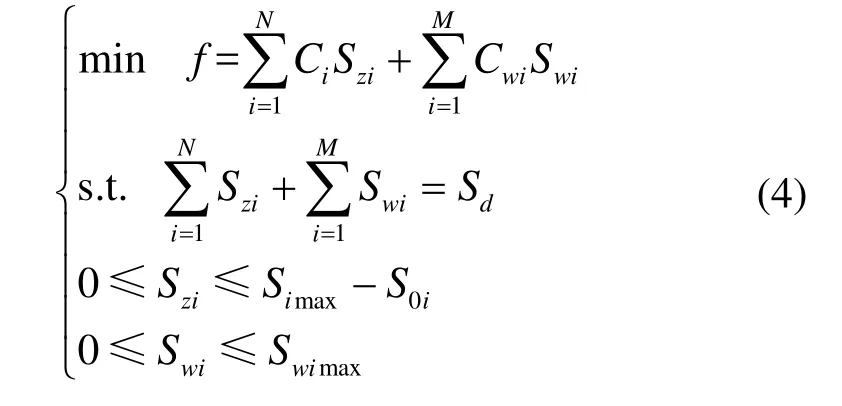

假设省公司可以自由支配的从省内第i个电厂购入的上网电量为Szi;从省外第i条购电通道购入的上网电量为Swi。那么基于购电成本最小为目标的购电优化模型可以表示为

求解上述模型的Szi,即可得到从省内第i个电厂购入的可以自由支配的上网电量,则从该电厂购入的全部上网电量为Si=Szi+S0i;求解出上述模型的Swi,即可得到从省外第i条通道购入的电量。那么电网公司全部的购电成本如式(5)所示,由此得到购电方案。

对于考虑青海直流的河南省电力公司的购电策略,如果仅考虑购电成本最小,由于合约电价一般都低于现货电价,得到的购电组合方案肯定是合约电量越多购电成本越小。青海直流为全部清洁能源送电,且风电、太阳能占比很大,其电价较低;但是清洁能源出力的不确定会使得与青海直流的合约电量与实际发电量出现偏差,一旦出现偏差电量,那么河南电网公司就要增加现货市场的购电量,由于现货电价的不确定,使得河南电网公司面临很大的购电成本风险;另一方面,跨省跨区交易的偏差电量将会直接加剧河南省现货市场的电价波动。

综上所述,需要在购电优化模型中考虑风险约束,可以基于两维度风险量化分析法,在以购电成本最小为目标的优化模型基础上,加入风险约束[20],构建同时考虑购电成本最小以及风险最小的优化模型,得到考虑青海直流的河南省电网公司中长期购电优化方案。

对于全部清洁能源送电的特高压直流输电通道,跨省跨区交易存在电量波动的风险,进而导致现货市场购电电价波动的风险,因此本文基于两维度风险量化分析法对考虑特高压直流送电的省级电力公司购电成本风险进行量化。

3.3 考虑风险的购电优化过程

在上述以购电成本最小为目标的购电优化过程的基础上,加入对风险的考虑。首先使用第 3.1节中的两维度风险分析法,对青海直流电量的波动风险以及河南现货市场电价波动风险进行量化,分析河南省电网公司购青海直流购电成本的波动风险,得到购青海直流合约电量与现货电量的比例,指导省级电力公司进行购电优化决策以及购电风险的规避。

由于 2020年投运的青海直流是第一条全部为清洁能源送电的特高压直流输电通道,没有关于其送电量波动的历史数据,也无法得出有效刻画其送电量波动的概率分布参数。另外,目前河南省的电力现货市场还未真正建立,具体的河南省电力交易的现货价格波动变化规律也无从得知。因此,无法使用VaR法和CVaR法对青海直流电量波动风险以及河南现货价格波动风险进行度量。本文将使用方差度量法量化电量波动和电价波动对购青海直流成本的影响,以不同合约电量比例下的购电成本的方差作为该比例下河南电网公司面临的购电风险值。购电风险量化计算步骤如下。

(1) 假设某交易时段内青海直流电量Sq~N(μ,σ2)。

(2) 在给定正态分布下,计算给定置信水平下的可靠青海直流电量。

(3) 给定某交易时段青海直流合约比例s,并将步骤(2)中得到的可靠电量与比例s下的合约电量进行对比,得到波动的某交易时段青海直流现货电量以及需要额外从现货市场上购买的现货电量。

(4) 给定不同现货电量下,河南电力市场现货价格(原则为现货电量越少,现货价格越高)。

(5) 根据步骤(2)~(4)确定的各类型电量,计算合约比例为s时各置信水平下的购青海直流电量成本,并计算成本的均值与方差。

(6) 改变青海直流合约比例s的值,得到一系列s下的购青海直流电量成本的均值与方差,对比得出某交易时段最优的特高压直流合约比例。

另外,如果特高压直流中长期合约在执行中仍出现偏差,省级电力公司还可以通过建立偏差考核机制通过预挂牌月平衡偏差方式、预挂牌日平衡偏差方式、等比例调整方式或滚动调整的方式来规避购电成本波动的风险。

4 省级电力公司购电协调决策

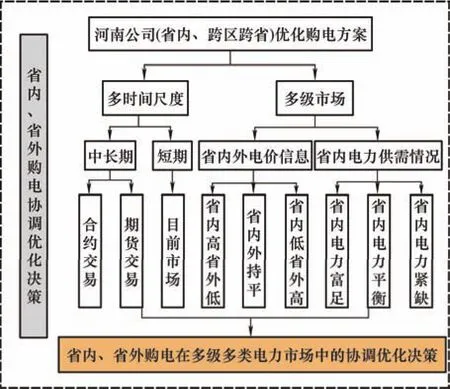

省内购售电与省外购售电的协调优化决策、效益分析与风险控制,即从省内不同电价类型的机组“购电”、向省内趸售电用户及直供电用户“售电”与从省外(跨省跨区)不同输电通道及不同电价类型的机组“购电”、向省外“售电”四个方向的协调优化决策、效益分析与风险控制,如图1所示。

图1 购电协调决策技术路线图

外送电要与省内市场进行有效协调。在水电、电煤难以预料的情况下,如果签订较多的中长期外送电合同,当省内电力供应紧张时,可能会造成一边电力大量外送而省内拉闸限电、经济利益损失较大的尴尬局面。

4.1 多级市场购电协调

(1) 不同省外购电来源间的协调。根据国家有关能源政策和促进清洁能源发展的要求,且考虑到清洁能源价格的价格优势,省级电力公司外购电策略协调中需要优先保证可靠性较高的清洁能源电量全额消纳。而对于外购火电,可将其作为重要补充,提升省外购电的供电稳定性。

(2) 省外购电与省内购电间有效协调。由于省内购电的供电稳定性较高,而省外购电的价格优势较为显著,因此可在保障省内发电计划的基础上,逐步降低省内的购电量,保证省内和省外购电的合理比例。在河南省电力供需形势缓和的情况下,可能出现为大量消纳外省低价水电而压低省内火电机组发电出力的情况,影响本省火电企业的经济利益。为解决这一矛盾,可以考虑逐步探索建立清洁能源跨区跨省辅助服务补偿机制,提升受电省份火电企业参与调峰的积极性。对于水电跨区跨省消纳,可设定跨区跨省交易基准曲线,送电省送出水电的基准曲线按照不低于75%调峰进行确定,超出基准曲线部分,由送电发电企业对受电省提供调峰等辅助服务的发电企业予以补偿。此外,随着未来我国清洁能源配额交易机制的逐步建立完善,受电省份接纳清洁能源的意愿也将逐步提升,为实现省外购水电和省内火电利益的有效协调创造有利条件。

4.2 多时间尺度购电协调

(1) 年度市场与月度市场间协调。年度与月度合约相互协调的内涵是根据全年的负荷曲线、机组检修安排情况、水电机组来水情况,追求各月的月度保有电量与该月的总负荷电量的比值尽可能相等,以保证不同月份的电价尽可能平稳和实现供需平衡。为了保证年度可分电量与月度交易计划的良好衔接,在月度合约交易之前应考虑年度可分电量在月度市场上的分配。

1) 根据各月度省网负荷电量的中长期预测,计算出各月的电量分配比例因子,各月的分配比例系数之和为1。

2) 考虑到裕度机组检修天数,对该月电量的比例因子进行调整。

3) 由各月的电量比例因子(或各月结转预留因子)得出各月的分配因子,据此分配年合约电量。

(2) 月度市场与日前市场间协调。由于各交易主体的合约电量与合约电价已经在年和月的竞价交易决策中确定,就日合约电量的分配决策问题而言,不在于如何进一步降低购电费用,而是追求竞价交易电量在空间和时间上的均匀性和日前市场价格的平稳性。竞价交易电量在时间上的均匀分布有利于机组连续开机,避免机组的频繁启动;空间上的均匀分布将使潮流分布均匀,保证足够的输电容量裕度留给日前市场。这既有利于电网的安全运行,又为日前市场准备了更大的竞价空间。日前市场价格的平稳性体现在对负荷大的交易日,分配的竞价交易电量的数量也大。只有这样才可能避免由于日前市场各日的竞价空间不平衡使得日前市场价格产生很大的波动。

(3) 日前市场与现货市场间的协调。为了保证系统安全可靠运行,必须协调好日前市场与现货市场之间的关系,不仅要考虑本级市场的经济性和安全性,还必须为下级市场预留足够的调度控制空间。在考虑主要不确定性因素的基础上,提前交易计划与实时角度过程之间就能够自然衔接、平缓过渡、井然有序,从而全面提高经济效益和社会效益。

5 算例分析

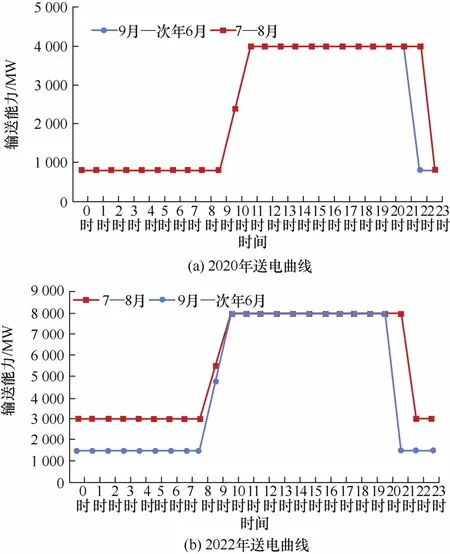

本文以青海—河南±800 kV特高压直流输电工程为例,对青海直流投运后2020—2025年河南省电力公司的购电策略进行优化决策。2020年青海直流投运,送电容量4 000 MW,拟送电曲线如图2a所示;2022年青海直流满送,送电容量8 000 MW,拟送电曲线如图2b所示。

图2 青海直流送电曲线

5.1 “十四五”河南省购电优化空间

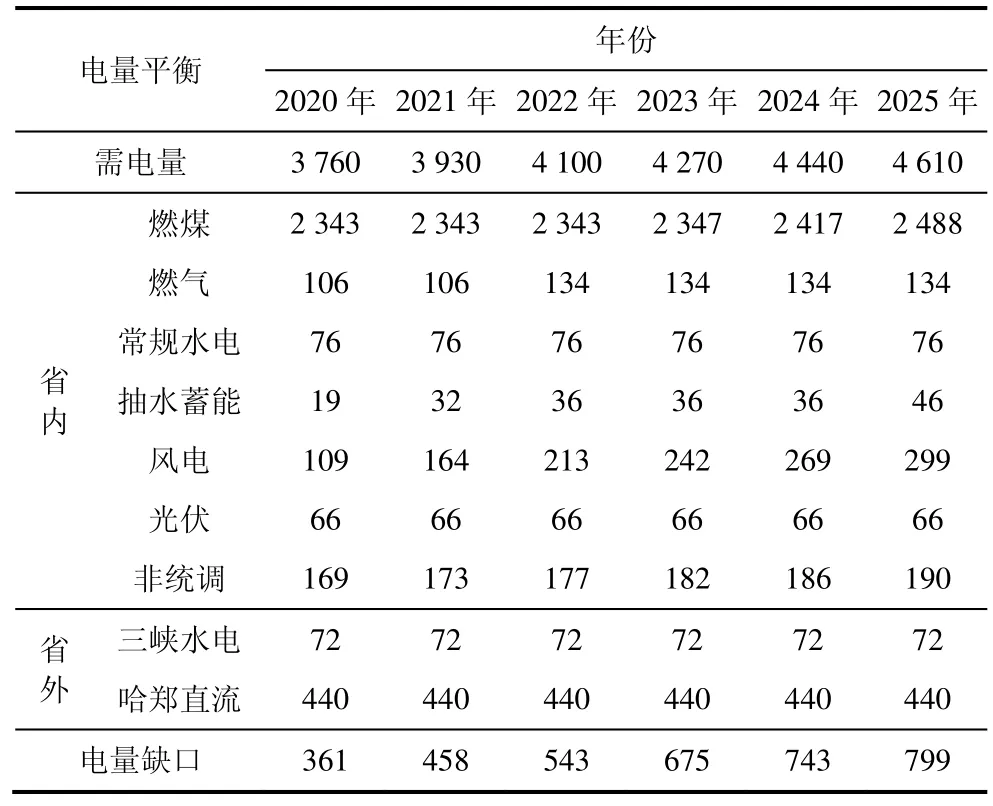

根据第2.1节及2020—2025年河南省各类发电机组装机情况和全社会用电量进行逐年的电量平衡预测,如表1所示,并对2020—2025年年度购电优化空间进行辨识。

表1 2020—2025年河南电网电量平衡表 亿kW·h

从表1可以得出如下结论。

(1) 在考虑受入三峡和天中直流电力的情况下,2020—2025年河南公司逐年的购电优化空间分别为:361亿kW·h、458亿kW·h、543亿kW·h、675亿kW·h、743亿kW·h、799亿kW·h。在2023年之前,由于河南省内火电装机增长缓慢难以满足省内用电需求的增长,使得购电优化空间以23.3%的年增长率快速增加;2023年之后,随着省内火电、新能源(特别是风电)装机的增长以及市场趋于饱和,使得购电优化空间的增长速度放缓;

(2) “十四五”期间,河南电网在保证本省清洁能源全部优先发电的基础上,具备完全消纳青海直流送入电量的能力。

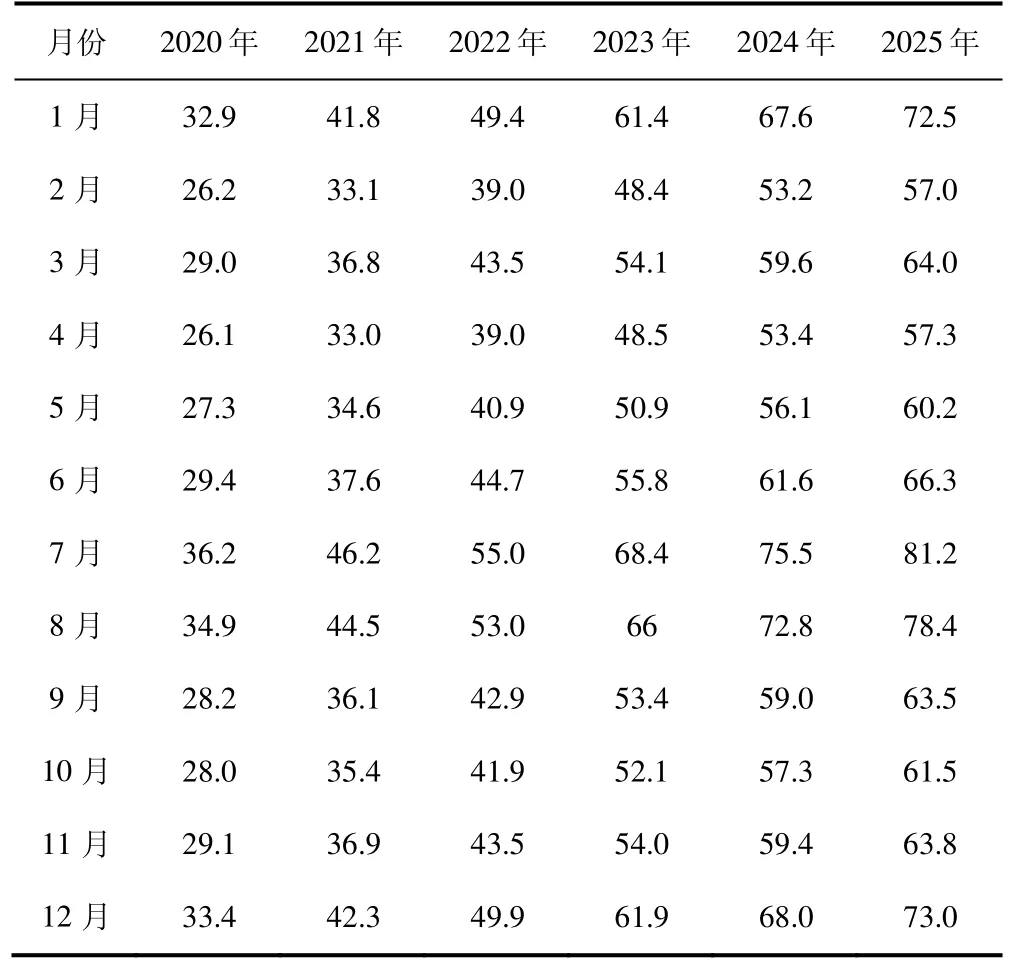

根据第 2.2节将河南省年度购电优化空间进行逐月分解,如表2所示。

表2 2020—2025年河南电网逐月购电优化空间 亿kW·h

5.2 购电风险量化计算结果

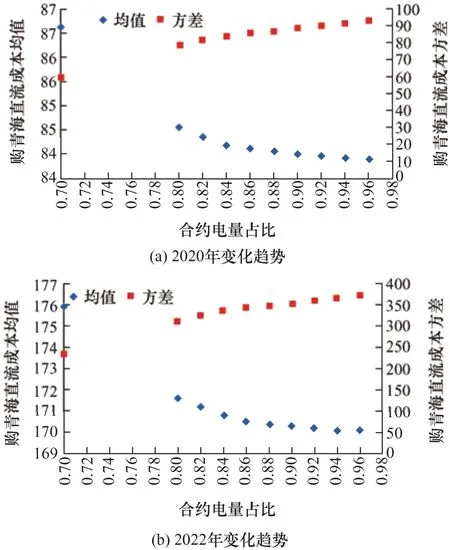

依据第3.3节的购电风险量化方法,对不同合约电量比例下河南省电力公司购青海直流电量的成本进行计算。得到不同合约电量比例下购青海直流电量成本的均值和方差的变化如图3所示。

图3 购青海直流电量成本的均值和方差的变化趋势

总体上看,随着青海直流合约电量占比的增加,购电成本的均值将不断减小,同时购电成本的方差将不断增大,即购电风险不断增加。从图3a可以看出,当合约电量占比增加到0.86,购电成本均值和方差的变化趋势均变缓。因此,2020年青海直流为206亿kW·h的送电量,86%进行中长期合约交易,多余电量在现货市场上进行交易。从图3b可以看出,当合约电量占比增加到0.88,购电成本均值和方差的变化趋势均变缓。因此,2022年之后青海直流为419亿kW·h的送电量,88%进行合约交易,多余电量在现货市场上进行交易。

5.3 考虑青海直流的河南电网购电方案

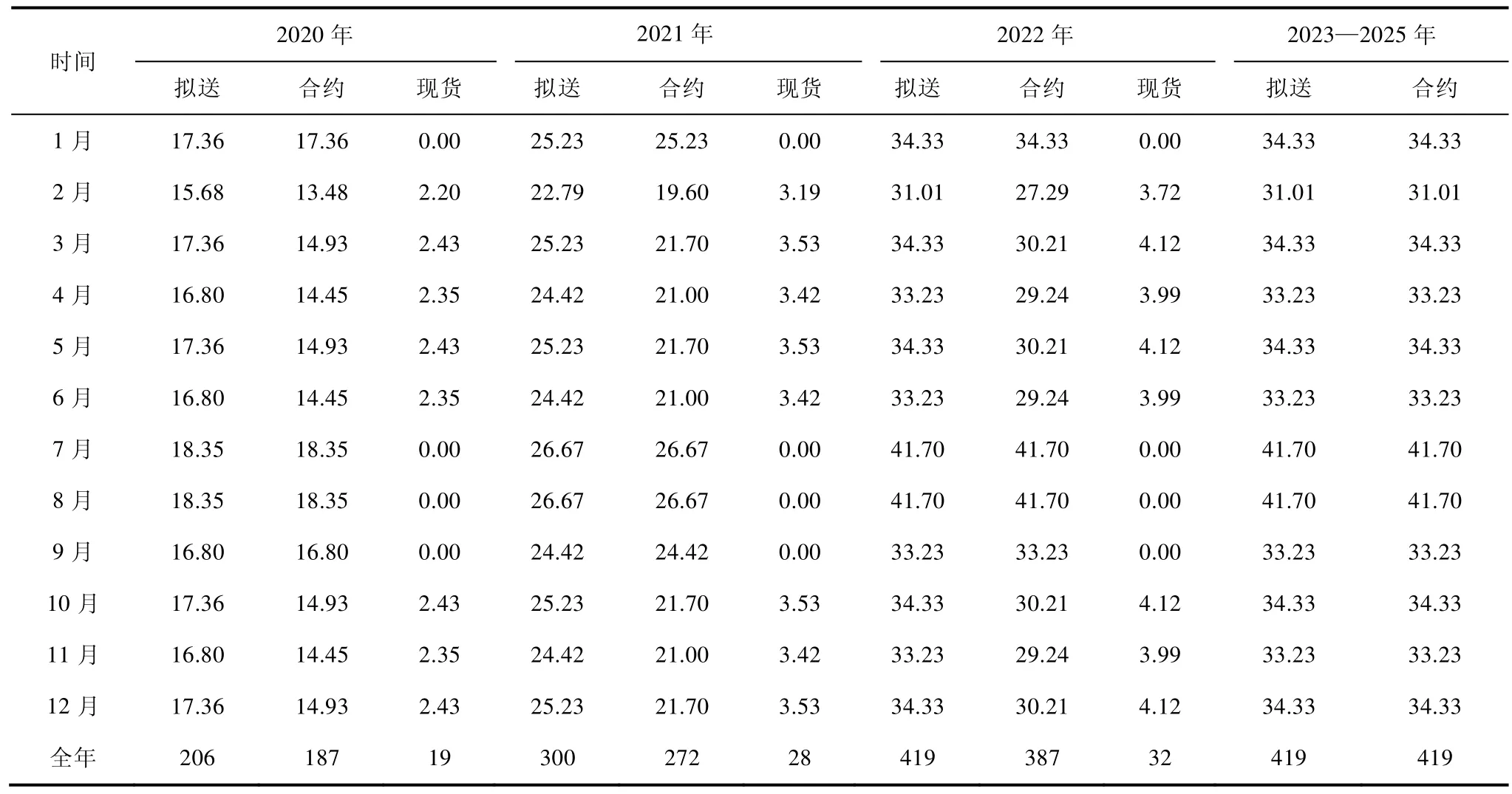

依据第5.1节、5.2节的计算结果,2020—2025年考虑青海直流的河南省各类机组的购电量情况如表3所示,青海直流逐月合约电量与现货电量情况如表4所示。

表3 考虑青海直流的河南省各类机组的购电量情况 亿kW·h

表4 考虑青海直流的河南省各类机组的购电量情况 亿kW·h

6 结论

本文对青海—河南±800 kV特高压直流投运后河南省电力公司的购电决策进行优化,得到如下结论。

(1) “十四五”期间,河南电网在保证本省清洁能源全部优先发电的基础上,具备完全消纳青海直流送入电量的能力。

(2) 对于清洁能源特高压直流输电,应以中长期购电协议为主,其余电量考虑短期交易,并支持开展跨区直流弃风弃光增量现货交易。

(3) 建议清洁能源特高压直流输电采用“交易曲线+合同偏差电量考核”的方式规避送端电量波动给省级电力公司带来的购电成本风险,按月清算、结账。

猜你喜欢

机械研究与应用(2022年4期)2022-09-15 02:21:12

学苑创造·B版(2022年9期)2022-05-30 18:16:10

今日农业(2021年16期)2021-11-26 06:05:34

当代水产(2021年2期)2021-03-29 02:57:38

小哥白尼(趣味科学)(2020年4期)2020-07-27 01:45:12

消费导刊(2018年8期)2018-05-25 13:20:07

四川水力发电(2018年4期)2018-03-25 14:04:35

能源(2017年12期)2018-01-31 01:43:13

能源(2017年12期)2018-01-31 01:43:11

铁道通信信号(2016年8期)2016-06-01 12:10:21