我国风能产业发展政策组合驱动路径研究

——基于清晰集定性比较分析方法

2022-02-04 13:18郝晓燕翟羽佳臧麟山

前沿 2022年4期

郝晓燕 翟羽佳 臧麟山

(内蒙古工业大学 经济管理学院,内蒙古 呼和浩特 010051)

风能作为一种可再生能源,具有环境友好、分布广、储量大、可再生等特点,丰富的风能资源也为风电发展提供了良好的资源条件。追溯风能发展历史,不难发现,这一开始于20世纪80年代的新能源产业在2005年以前发展进程极为缓慢,到了2006年,中国借鉴可再生能源产业较为发达国家的政策经验,出台了《中华人民共和国可再生能源法》,通过政策手段促进风能产业等新能源产业蓬勃发展。以此为标志,我国的风能产业也正式进入勃兴阶段。

截至2021年年底,我国风电装机累计达到3.28亿千瓦,2021年新增4757万千瓦,成为世界最大的风电市场。近年来,我国风能等新能源产业发展迅猛,已经成为可再生能源发展的新主体。“十三五”期间,我国风能利用水平有了质的飞跃,从以往单纯追求装机量,转为提升发电量。“十三五”时期,在各种风能政策工具组合激励下,我国风电行业实现了转型,为“十四五”风能产业走向高质量发展储力蓄能。

近年来,学术界对于风能政策的研究不断丰富,从研究主体和内容来看,主要集中在国际政策比较分析和国内政策梳理两个方面。学者们通过对比研究我国与其他国家风能政策的不同,指出我国在风能政策方面的不足,并提出相关对策。王婷等[1]通过梳理美、日、德、法等国家的风能、太阳能和核能发展现状以及政策情况,为我国进一步推动新能源产业发展提出相应建议。Zheng Hu等[2]从技术、风资源、管理和时间/空间框架四个方面,比较分析德国、西班牙、丹麦三个国家的风电情况,对我国风电发展提出具体建议。IM Ydersbond等[3]认为正是由于特定的政治动机,使得欧盟与中国在环境和投资差异较大的情况下均实现了风力发电能力的大幅提升。

基于我国风能产业现状,学者们对我国风能产业政策提出改善建议。黄萃等[4]采用政策工具的视角,通过量化研究的方式分析风能政策文本,探讨其中存在的问题,并对未来政策完善和优化提出具体建议。王晓珍等[5]通过梳理我国风电产业政策,从四个维度分析政策实施效果,并对促进产业发展提出政策建议。黄健傑[6]从法律层面提出促进风电产业健康发展的制度建议。

从研究方法来看,研究者们对于风能产业政策的分析多采用文本量化分析方法。黄萃、王晓珍等均采用文本量化分析方法探究风能产业政策效果。张泽璐等[7]采用共词分析方法对风能产业政策进行文本量化分析,对风能产业政策体系进行评价,并进一步提出完善的制度建议。陈艳等[8]利用PageRank算法,通过提取风能产业政策关键词,对政策组合进行评价。

综上所述,现有文献对风能产业政策研究多采用量化分析方法,通过政策关键词频数探究政策工具的不足,却无法得出风能产业发展与不同政策组合之间的内在关系。因此,本文通过对31个省份的风能产业政策定性比较分析,试图找到影响风能产业发展的政策组合,对厘清风能产业政策内部关系,以及未来制定相关政策具有重要意义。

一、风能产业政策分析框架

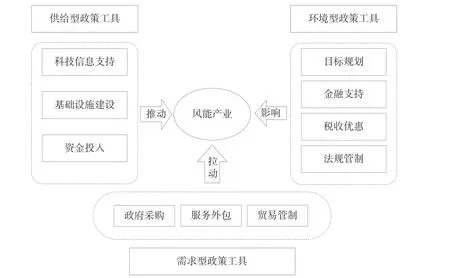

文章采用Rothwell和Zegveld[9]83-104对政策工具的分类,将影响风能产业发展的政策类型分为环境型、需求型和供给型。环境型政策工具从宏观角度对风能产业产生影响,但并不直接干预风能产业发展,因此对其主要为间接影响作用,而供给型和需求型政策工具从微观角度直接干预风能产业,分别从供给端和需求端对风能产业起直接作用[10],具体如图1所示。

图1 政策工具对风能产业的作用

1.供给型政策工具

供给型政策工具是政府在技术、人才、资金等生产要素方面的支持,通过扩大产业供给渠道和增加供给数量,促进产业快速发展。

2.需求型政策工具

需求型政策工具是在贸易管制、开拓市场、政府采购等拉动需求方面的直接支持,通过拓宽产业下游需求,促进风能产业快速发展。

3.环境型政策工具

环境型政策工具是通过政策支持,提高产业融资能力、优化税收制度、改善市场环境、引导社会资金流入方向等为产业发展提供良好环境的方法,促进风能产业快速发展。

因此,文章基于基本政策工具体系,构建风能产业政策分析框架,研究推动我国风能产业发展的政策组合因素,旨在厘清我国风能产业政策体系内部的关系结构和作用机理。

二、研究设计

(一)研究方法

定性比较分析方法(QCA)包括模糊集定性比较分析方法(fs QCA)、清晰集定性比较分析方法(cs QCA)、多值集定性比较分析方法(mv QCA)。文章中选取的因变量为各省级行政区的风能发电量,自变量为各类别风能产业政策的数目,能够以0或1进行二分赋值,而cs QCA适用于处理二分赋值的变量[11]5-8,因此文章采用清晰集定性比较分析方法分析研究。

(二)样本数据收集

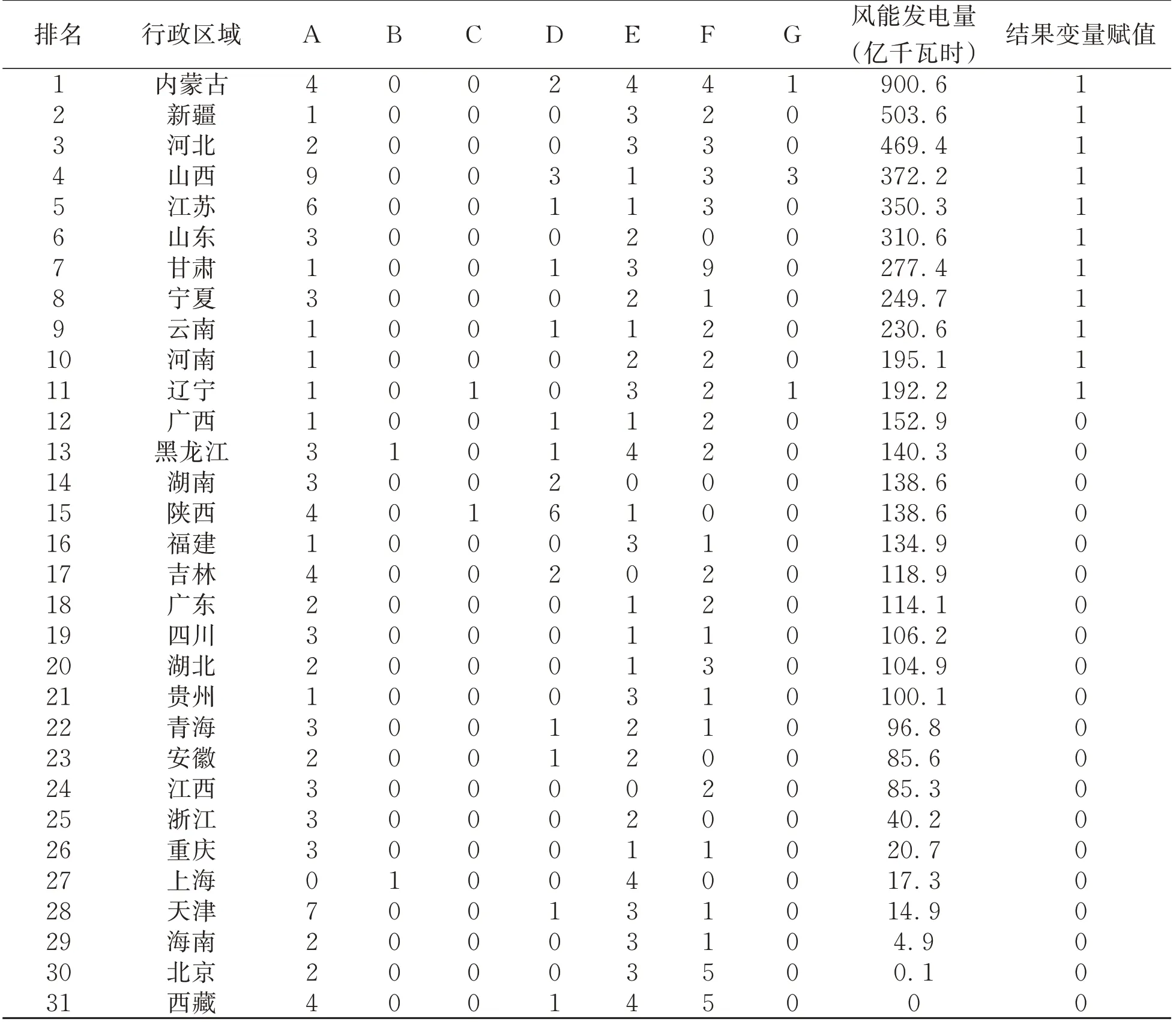

本文选择31个省级行政区(不包含中国香港、中国澳门、中国台湾)作为研究主体,从省级政府门户网站以“风能”“风电”“风力发电”等为关键词搜索政策,发文机构为省人民政府,发文时间为“十三五”期间,即2016年1月1日至2020年12月31日。获得已发布的风能产业政策文本共271篇,各省级行政区中,河北省政策文本数量最多,为27篇,重庆市最少,为1篇。为体现发文主体的一致性及可比性,文章分别在31个省级行政区的政策文本中各选择5篇,对于政策文本数量不足的省级行政区,以省级政府、省级职能机构等发文机关发布的政策补齐,最终获得风能产业政策155篇。

(三)变量界定

1.条件变量界定

按照上文关于我国风能产业政策体系的分类和描述,再结合政策文本内容的实际情况,涉及需求型政策中的政府采购和服务外包、供给型政策中的资金投入的政策数量均为0,因此,文章选取“目标规划政策”(A)、“金融支持政策”(B)、“税收优惠政策”(C)、“法规管制政策”(D)、“科技信息支持政策”(E)、“基础设施建设政策”(F)、“贸易管制政策”(G)共7个条件变量。依据cs QCA的研究思路,首先记录上述7类政策在每篇政策文本中各自出现的次数,再按照“二分归属原则”,对31个省级行政区风能产业政策数量的多寡进行赋值,若某类型政策出现次数高于平均值,赋值为1,反之则为0。31个省级行政区0-1赋值结果可见表1。

2.结果变量界定

文章的结果变量是2021年全国31个省级行政区风力发电量(FDL),结果变量数据来源于国家统计局分省数据。根据2021年各省级行政区风力发电量进行二分法赋值:风力发电量高于平均值,赋值为1(共11个省级行政区),风力发电量低于平均值赋值为0(共20个省级行政区),得分及赋值结果见表1。

表1 我国风能产业政策文本条目数统计结果

三、结果分析

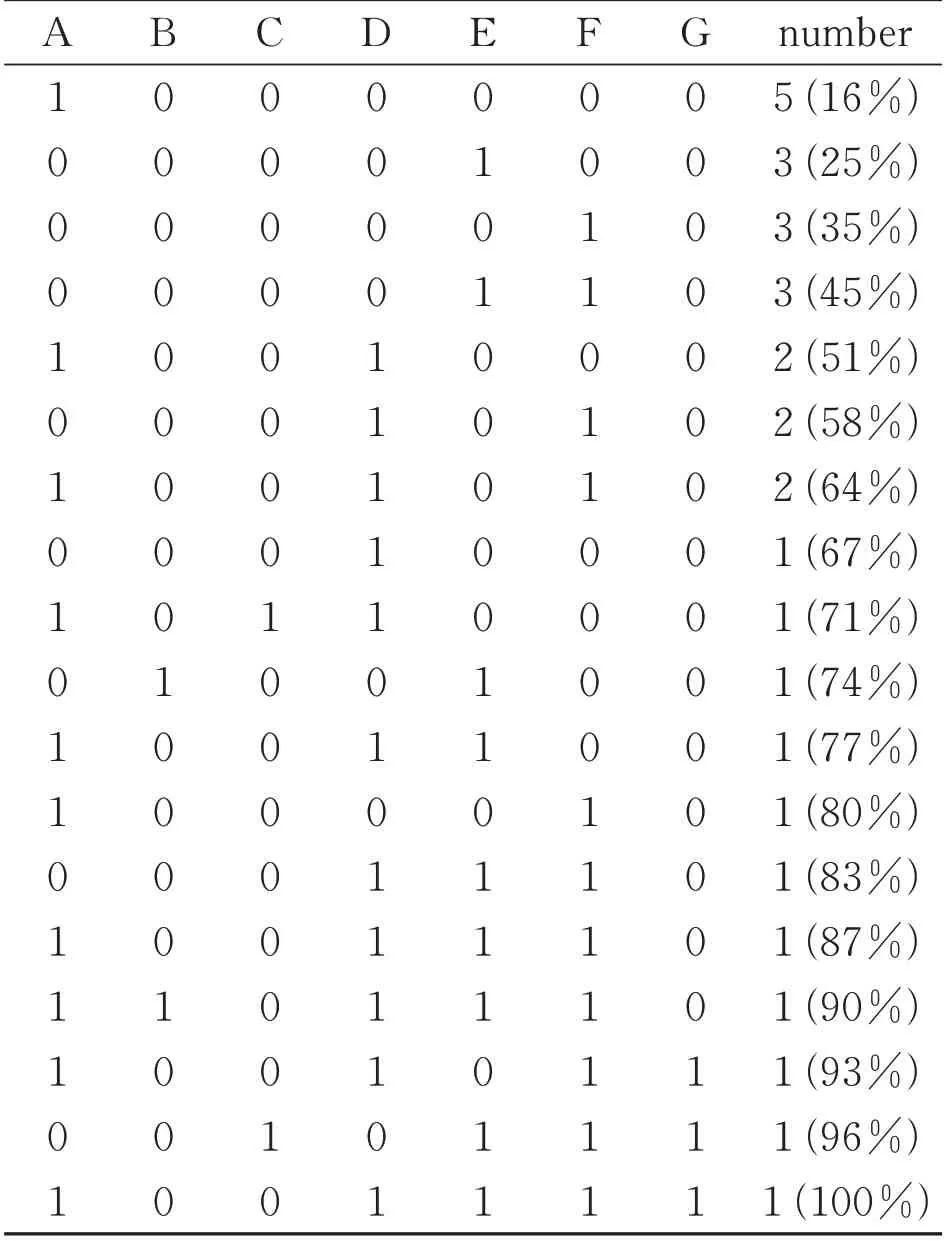

利用fs QCA 3.0软件,生成真值表,结果如表2所示。

表2 真值计算结果

(一)单变量必要性分析

变量的一致性表示变量是否为结果的必要条件,变量的覆盖率表示变量是否是结果的充分条件,因此使用fs QCA 3.0软件,计算结果见表3。结果显示,条件变量的一致性均低于0.9,因此认为条件变量不是结果的必要条件,而“基础设施建设F”的一致性结果为0.8至0.9之间,可视为充分条件。此外,覆盖率值结果表明,“基础设施建设F”能够解释约53%的案例,而“贸易管制G”这一变量的覆盖率为1,说明该变量能够很好地解释结果。此外,其他条件变量的一致性和覆盖率计算结果处于0至0.9之间,说明这些条件变量对结果的发生具有一定的影响,但无法说明与结果之间是否存在充分或必要关系。因此认为,我国风能产业发展是在多项风能产业政策协同作用下实现的。

表3 单变量必要性分析结果

(二)多变量组合分析

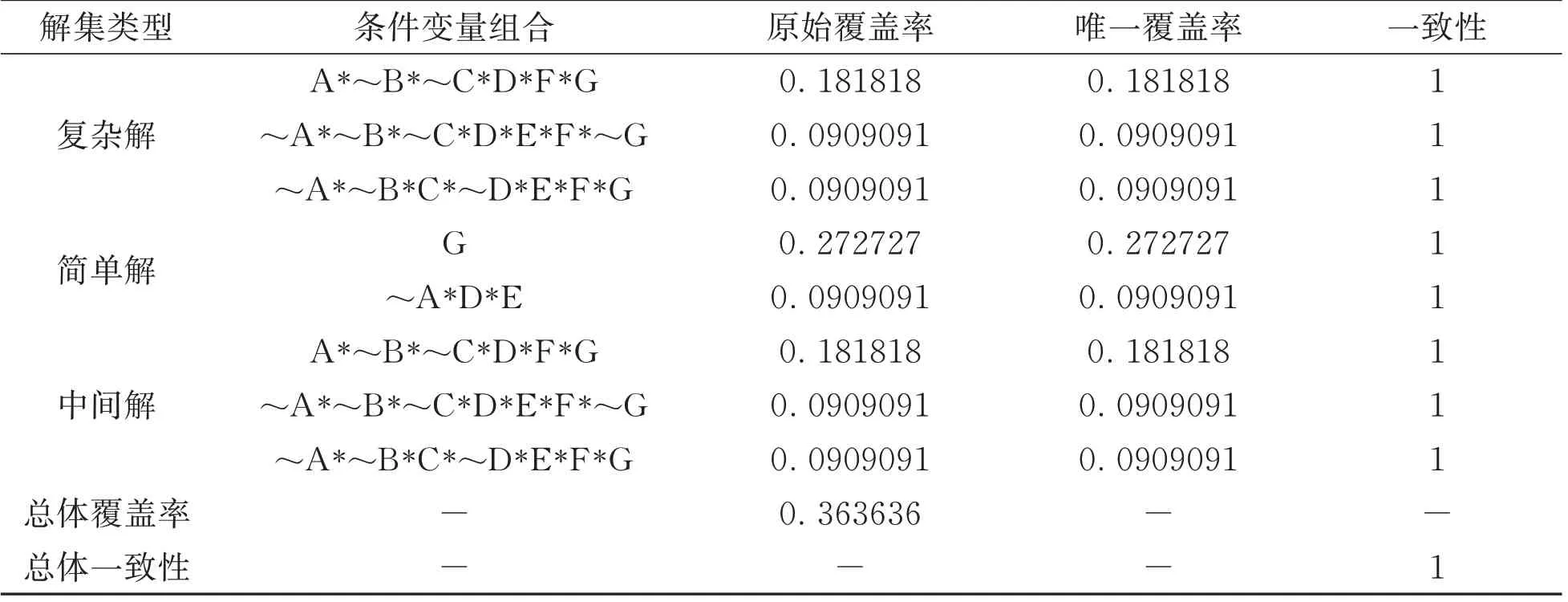

对风能产业政策多变量组合分析中,得到三种条件变量组合,结果如表4所示。

表4 多变量组合分析

三种组合变量中,复杂解和中间解得到的结果一致,相对而言复杂解是构型较为繁杂的解,而简单解是被简化的解。复杂解的分析结果表明,解的总体覆盖率达到0.363636,而总体一致性为1,这表示复杂解的政策组合对31个案例的可解释程度较高。

综合考虑以上解集,环境型、供给型、需求型这三种类型共7个条件变量,据此可以得到三种组合影响路径。L1:涉及环境、供给、需求三方面的侧重环境的全面型路径;L 2:涉及环境、供给两方面的侧重供给的非全面型路径;L 3:涉及环境、供给、需求三方面的侧重供给的全面型路径。

1.侧重环境的全面型路径

L1对应的复杂解为“目标规划*~金融支持*~税收优惠*法规管制*基础设施建设*贸易管制”,该组合的含义为政策文本中同时涉及目标规划、法规管制、基础设施建设、贸易管制4项政策,而金融支持、税收优惠2项政策则不涉及。

文中符合路径L1的省级行政区为内蒙古、山西,其中风能发电量最高的省份为内蒙古(排名1/31),其次是山西(排名4/31),两地的结果变量赋值均为1。在此路径下,风能产业政策兼顾环境、供给、需求三个方面,并且侧重于目标规划和法规管制等环境因素。由符合路径L 1的省份可以窥见,能源大省出台风能产业政策较为全面,且重视环境方面的政策支持。

从政策实践来看,内蒙古作为风能产业大省,风力发电量在各省份连续排名第一,到了2021年更是突破了900亿千瓦时。“十三五”期间,内蒙古出台风能产业政策涉及环境、供给、需求三方面,且侧重于环境型政策。从优化风能产业发展环境的环境型政策着手,涉及目标规划的政策包括优化风能开发布局、大力发展清洁能源和新能源等;涉及法规管制的政策包括加大国际标准化交流合作,提升风电等优势特色产业在国际标准化制定方面的话语权。供给型政策中,涉及科技信息支持的政策包括积极推进风能利用技术,比如开展大规模风电并网接入及分布式风电接入技术等;涉及基础设施建设的政策包括鼓励因地制宜利用蔬菜大棚、建筑物屋顶等建设光伏发电项目,以及加快建设新能源外送基地。需求型政策涉及贸易管制,包括健全输配电价体系以及创新电力交易模式等。

2.侧重供给的非全面型路径

L2对应的复杂解为“~目标规划*~金融支持*~税收优惠*法规管制*科技信息支持*基础设施建设*~贸易管制”。该组合的含义为政策文本中同时涉及法规管制、科技信息支持以及基础设施建设这三项政策,而目标规划、金融支持、税收优惠、贸易管制这四项政策则不涉及。

表中甘肃省(排名7/31)符合路径L2,其结果变量赋值均为1。L 2路径下,风能产业政策涉及环境、供给两个方面,并且侧重于科技信息支持和基础设施建设等供给因素,因此具有一定特殊性。由符合路径L2的省份可以窥见,部分省份发展风能产业着力于环境和供给型政策,而不是需求型政策。

从政策实践来看,甘肃省背靠河西走廊,发展风能产业有得天独厚的优势,该省风能发电量处于较高水平,2021年甘肃省风能发电量达到了277.4亿千瓦时。“十三五”期间,甘肃省出台风能产业政策涉及环境、供给两方面,侧重于供给型政策。属于环境型政策的有目标规划和法规管制,涉及目标规划的政策有持续优化风电开发布局,双管齐下应用集中式与分布式风力发电;涉及法规管制的政策有强化风电出力预测奖惩机制、建立适应风电发展的电力调度和运行机制。属于供给型政策的有科技信息支持和基础设施建设,涉及科技信息支持的政策有发挥原有的千万千瓦级风电基地的基础优势,拓展风能资源观测评估的范围和精度;涉及基础设施建设的政策有在风能资源相对较丰富、电网结构相对较强的区域适度建设中式风电场,引进风电设备制造项目。

3.侧重供给的全面型路径

L 3对应的复杂解为“~目标规划*~金融支持*税收优惠*~法规管制*科技信息支持*基础设施建设*贸易管制”。该组合含义为政策文本中同时涉及税收优惠、科技信息支持、基础设施建设、贸易管制四项政策,而目标规划、金融支持、法规管制三项政策则不涉及。

文中辽宁省(排名11/31)符合路径L 3,其结果变量赋值均为1。L 3路径下,风能产业政策兼顾环境、供给、需求三个方面,并且侧重于科技信息支持和基础设施建设等供给因素,因此也具有一定的特殊性。由符合路径L3的省份可以窥见,部分省份发展风能产业,出台风能产业政策较为全面,且重视供给方面的政策支持。

从政策实践来看,辽宁省西南临渤海,东南临黄海,地理条件使辽宁省具有发展海上风能产业的相对优势,该省的风能发电量排名靠前,2021年风力发电量达到了192.2亿千瓦时。“十三五”期间,辽宁省出台的风能产业政策涉及环境、供给、需求三方面,而侧重于供给型政策。环境型政策包括目标规划和税收优惠,涉及目标规划的政策有积极发展非化石能源、积极有序发展风电;涉及税收优惠的政策有落实风力发电增值税优惠政策、制定支持风能等新能源产业发展的财税优惠政策。属于供给型政策的有科技信息支持和基础设施建设,涉及科技信息支持的政策有发展风力发电机智能控制等技术;涉及基础设施建设的政策有在离岸海域开发与建设包括风能在内的可再生能源。需求政策涉及贸易管制,包括推进电力市场建设,拉动低谷用电需求。

四、结论与政策建议

(一)结论

文章首先对我国31个省级行政区的风能产业政策文本进行收集,其次基于政策工具的多维视角对收集到的政策进行分类,最后运用cs QCA方法研究风能产业政策对于风能产业驱动发展的影响路径。研究结果表明:一是供给型政策对风能产业发展起着基础性作用,其中的基础设施建设往往是发展风能产业的基本条件。二是环境型政策的法律管制、供给型政策的科技信息支持、需求型政策的贸易管制也对风能产业发展有重要作用。三是各省份政策组合有差距,可能与各省的风能产业发展水平相关,并随之变化,各省政策的制定和实施会偏好于某一类政策。因此,政府应出台涉及环境、供给、需求三方面的全面型政策,并且对环境型政策倾斜往往会对风能产业发展产生更显著的驱动效应。

(二)政策建议

基于上文提出的风能产业政策路径组合,为促进风能产业良性发展,文章提出以下具体政策建议。

1.产业政策统筹制定,提高产业效益

政府在制定风能产业政策时,需考虑系统性、整体性、互补性,让环境型、供给型、需求型政策优势互补,积极调配组合各种政策工具,以期达到“1+1>2”的整体效应。具体来说,应从优化风能产业发展的环境型政策出发,注重供给型政策工具,配合需求型政策工具,多管齐下驱动发展风能产业,使风能产业政策支持体系愈加完善。同时也要认识到,风能产业政策发展有两个重要驱动因素,一是环境型政策的辐射作用,二是供给型政策的推动作用,而需求型政策的拉动作用影响有限,因此在政策制定上应有所侧重。

2.环境政策创造条件,突破产业瓶颈

风能产业政策的环境型政策工具有目标规划、金融支持、税收优惠、法规管制。为进一步加大环境型政策的辐射作用,首先,应大力发展风能,推动多能融合发展,协同开发利用传统能源与包括风能在内的新能源。其次,应在金融税收方面加大优惠,由于风能产业需要较高的技术及资金支持,各省份对风能产业的金融支持及税收优惠政策较少,无疑加高了中小企业进入壁垒,因此,需加大财税优惠力度,合理引导企业进入风能产业链的各个环节,拓展产业链深广度。最后,应在落实风电保障性收购制度的基础上,建立优先发电制度,同时重点推进风力发电领域标准的研制和修订。

3.供给政策奠定基础,助力产业升级

风能产业政策的供给型政策有科技信息支持和基础设施建设。从科研设备优化改造来看,聚焦风能开发与利用关键共性技术,优化风能产业全链条资源布局。一是加强风力发电整机研发,尤其是海上风电整机和大功率风电整机等;二是重点研制关键部件,加快提升风电关键部件的自主创造能力;三是建设智能电站,借助云计算、大数据等先进技术,培育智能电站一体化等项目。从基础设施优化布局来看,基础设施建设是风能产业政策驱动发展十分重要的力量,各省市均出台了促进基础设施建设的政策,本着因地制宜的原则,有序推进风能基地建设和项目建设,扩大风力发电装机规模,优化风能开发布局,加快风能开发利用产业化进程。

4.技术应用因地制宜,拓宽产业领域

我国风能产业政策具有特殊性。由于风能产业受自然影响较大的特征,需结合地区具体情况,推进大型风电基础设施建设,包括陆上风电基础设施建设和海上风电基础设施建设,为大力发展风能产业奠定基础。对于新疆、内蒙古、甘肃等西北地区,可应用大型风电装备进行集中式风力发电;对于浙江、福建、江苏等沿海地区,应科学开发利用海上风电资源,可在离岸海域开发和建设风电基地;对于四川、重庆、贵州等多山地区,可因地制宜适度开发分布式风力发电。

猜你喜欢

卫星应用(2022年1期)2022-03-09

小天使·五年级语数英综合(2021年9期)2021-09-18

成都体育学院学报(2021年1期)2021-07-16

中国自行车(2017年9期)2018-01-19

能源(2017年9期)2017-10-18

计算机测量与控制(2017年6期)2017-07-01

军事文摘·科学少年(2017年2期)2017-04-26

家教世界·创新阅读(2017年1期)2017-02-07

中国总会计师(2016年11期)2017-01-19

文理导航·科普童话(2016年3期)2016-04-26