银行对中小微企业的信贷策略研究

2022-02-02 22:51:54黄鑫淼朱瑞秦一凡

中国商论 2022年3期

黄鑫淼 朱瑞 秦一凡

摘 要:本文针对银行对中小微企业的信贷策略问题进行研究,以银行收益期望最大化为目标,建立BP神经网络模型、灰色关联分析模型,结合图论法制定合理的信贷策略。首先利用企业的信贷风险数据对其量化分析,赋予权值﹣1到4,确定指标强度。其次建立银行收益期望模型,利用123家有信贷记录的企业数据建立BP神经网络模型,将影响指标代入模型中,求得无信贷记录企业的信誉评级。最后利用灰色关联分析模型得到信贷风险、利率、贷款额度相关度排名。结合企业的信誉评级,为银行合理地提出对中小微企业的贷款额度和利率优惠策略,实现银行收益期望最大化。

关键词:BP神经网络;灰色关联度;信贷策略

本文索引:黄鑫淼,朱瑞,秦一凡.银行对中小微企业的信贷策略研究[J].中国商论,2022(03):-078.

中图分类号:F832 文献标识码:A 文章编号:2096-0298(2022)02(a)--03

在大數据背景下,我国出台了一系列政策要求商业银行适当调整信贷业务结构,大力支持中小微企业贷款。虽然中小微企业面临的“融资难、融资贵”问题得到一定改善,但是仍长期存在资金短缺。商业银行和中小微企业长期存在信息不对称等一系列问题,影响着银行对中小微企业的资金供给。为了解决这些问题,在实现银行利益最大化的前提下,需要确定银行对每个企业的贷款年利率和贷款额度。银行根据企业的实力、信誉对其信贷风险作出评估,依据信贷风险等因素来确定是否放贷及贷款额度、利率和期限等信贷策略。最终通过建立数学模型进而实现银行利益的最大化。

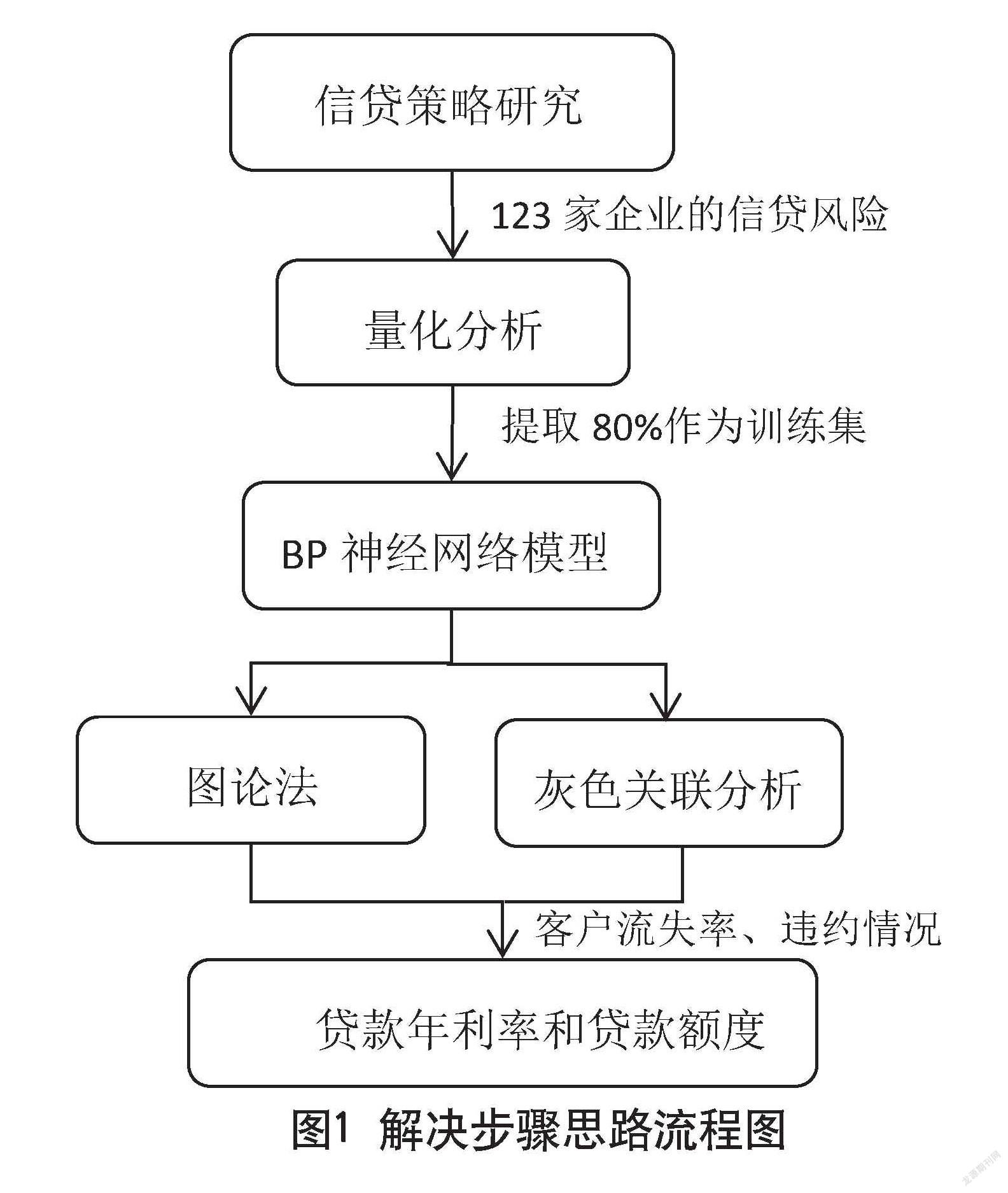

1 问题描述与解决流程

在实际中,由于中小微企业规模相对较小,缺少抵押资产,因此银行通常依据信贷政策、企业的交易票据信息和上下游企业的影响力,向实力强、供求关系稳定的企业提供贷款,并可以对信誉高、信贷风险小的企业给予利率优惠。本文研究如何利用已知的企业信息,在不同条件下给出最佳的银行贷款额度和利率优惠,是银行信贷策略主要研究的两个方面。其中,企业的实力等因素影响银行贷款额度,信誉评级高低是决定是否提供利率优惠的关键。先根据题目要求对数据集进行量化分析,对数据进行预处理。然后建立银行收益期望模型,确定目标函数。

根据123家企业的信贷风险,把实力、供求关系和风险因素作为传入参数特征变量进行BP模型的训练,从而建立302家企业信誉评价的BP神经网络模型。然后把信贷风险的相关度和信誉评级(A,B,C,D)结合,作为效益指标输入,结合图论法利用灰色关联分析求解信贷风险、利率、贷款额度的相关度,同时考虑银行贷款年利率与客户流失率关系和企业有可能出现的违约情况,将得出的相关度进行排名,最终分出不同的等级,给出银行对中小微企业的信贷策略。如图1是本文的解决步骤思路流程图。

2 模型的建立与求解

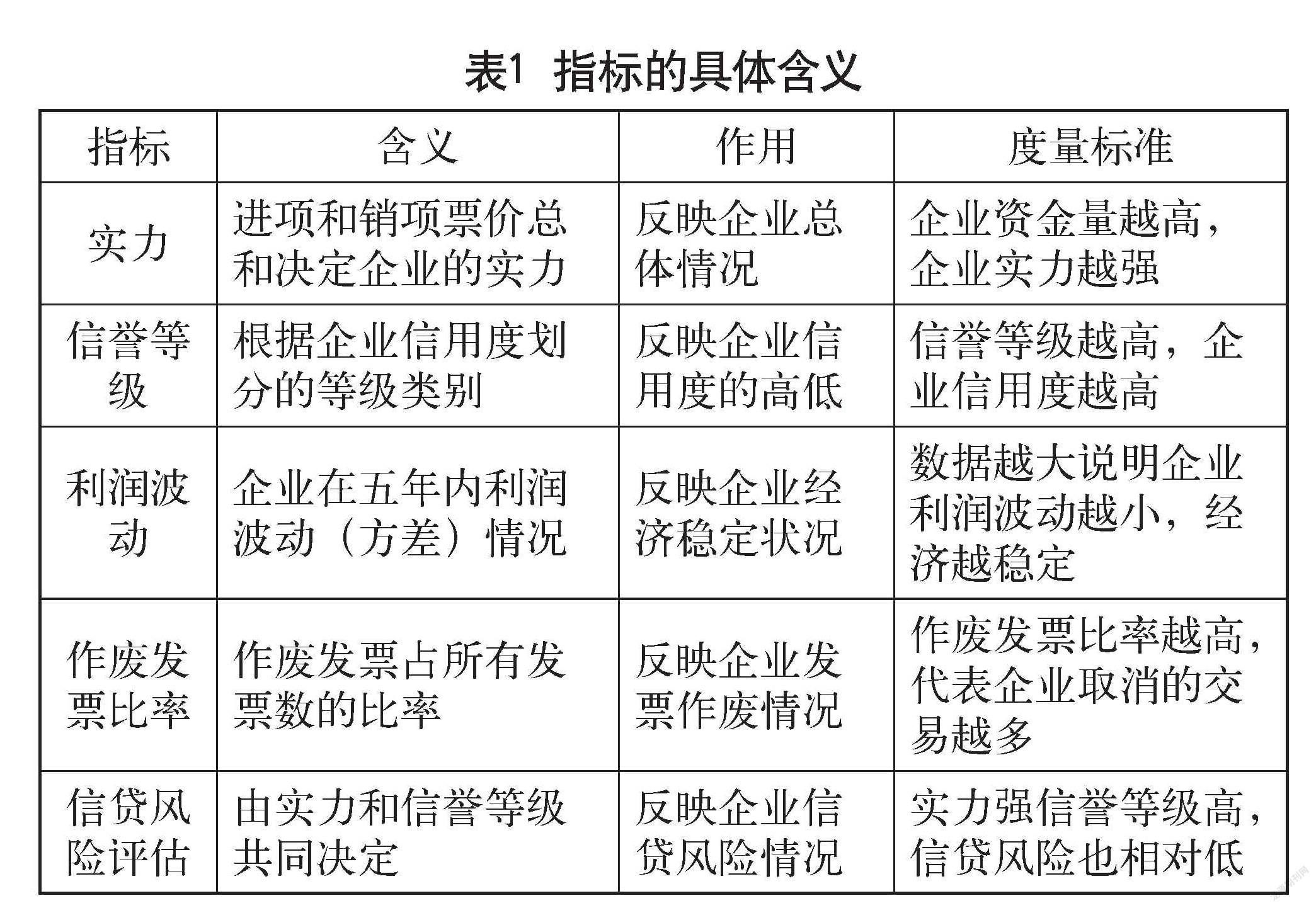

本文所研究的是123家有信贷记录企业和302家无信贷记录企业的相关数据。根据信誉评级和信贷风险策略给出企业的信贷策略。根据企业信贷风险的相关理论,结合中小微企业发票的特点及数据的可获得性,选取了五个指标,构建企业信贷风险评价指标体系,如表1所示。

首先对实力、信誉等级、利润波动、作废发票比率、信贷风险评估、供求关系、风险因素等基础变量进行数据处理。利用SUM求和以及Python软件进行数据分析,得出企业流水总金额实力比较图像。

利润波动通过建立数据透视表,求出方差,最后对归一化后的数据用Python做量化分析,得到企业利润波动的图像。作废发票比率、信贷风险评估、企业供求关系和风险因素根据不同变量之间的关系进行数据处理,利用Python软件结合图论法得出比率进行评级分类。

2.1 建立银行收益期望模型

首先确定目标函数如下:

(1)

其中,W为银行收益,为贷款额度,为利率。

根据题目得知的范围为10万~100万元,年利率为4%~15%;

β是随机因子,取值为1时企业不违约;取值为0时企业违约;

θ是随机数,用来判断β。当θ[0,0.05]时,企业违约;θ[0.05,1]时,企业不违约。

2.2 求解无信贷记录企业信誉评级

为了求解无信贷记录企业的信誉评级,以有信贷记录的123家企业数据为基础,提取企业中的80%作为训练集,把风险因素、企业实力、供求关系作为传入参数特征变量进行BP模型训练,设第一个输入永远值为θ,权值为﹣1,得到公式:

(2)

其中=﹣1,, f为选择的激活代码。

选取剩下的20%作为测试集,预测结果的误差用最小二乘法表示:

(3)

根据公式设定一个迭代终止条件,在误差小于一定值时终止递归,或者设定迭代次数。验证得到了正确率可以达到70%的BP神经网络模型,输出的值是信用评级。

根据建立的模型,把企业的实力、供求关系和风险因素3个指标作为传入参数特征变量,规定中间参数2个,得到全连接层(输出)指标为关于302家企业的信誉评级,其中隐含层有4个。最终得到的BP神经网络如图2所示。

同时利用Malab工具箱对BP神经网络模型做稳定性分析得到图3,分析得出测试的占训练的比例大小在10%左右,模型具有良好的稳定性,模型准确率达到70%左右。如果要得到更稳定的模型,需要将迭代次数与神经网络的训练参数进行匹配性调整,使得整体更加合适,从而获得更加稳定的模型。

2.3 研究银行对企业贷款额度的分配

在确定好企业的信誉评级以后,根据评级结果决定是否给企业提供贷款,筛选出信誉评级为D的企业和有违约记录的企业,对于这部分中小微企业银行不予贷款。企业的信用额度划分是由实力和信誉等级决定的。首先利用层次分析法确定各指标的权重。利用公式计算得出灰色关联系数,具体公式如下:

(4)

为比较数列对参考数列在第k个指标上的关联系数,其中为分辨系数,其中,称、分别为两级最小差及两级最大差。一般来说,分辨系数ρ越大,分辨率越大; ρ越小,分辨率越小。

通过建立灰色关联分析模型计算得出灰色加权关联度,计算公式如下:

(5)

式中:为第i个评价对象对理想对象的灰色加权关联度。

求解得到的贷款额度范围为[-1,10],对企业的贷款额度进行求和排序。在固定金额的前提下,按照放款顺序自上而下的优先级进行分配。将得到的结果按照阶段性分成8个等级进行贷款额度分配。优先等级越高,企业分配得到的金额越多。

2.4 确定银行对企业的信贷策略

银行对企业的利率优惠,由信誉等级和信贷风险共同决定。根据所得数据,借助MATLAB软件,运用灰色关联分析模型求出信贷风险评估和信誉评级两个指标的灰色加权关联度,对求得的值进行优先级排序,最终分成8个等级。根据求得的结果给出银行对不同中小微企业的优惠策略。

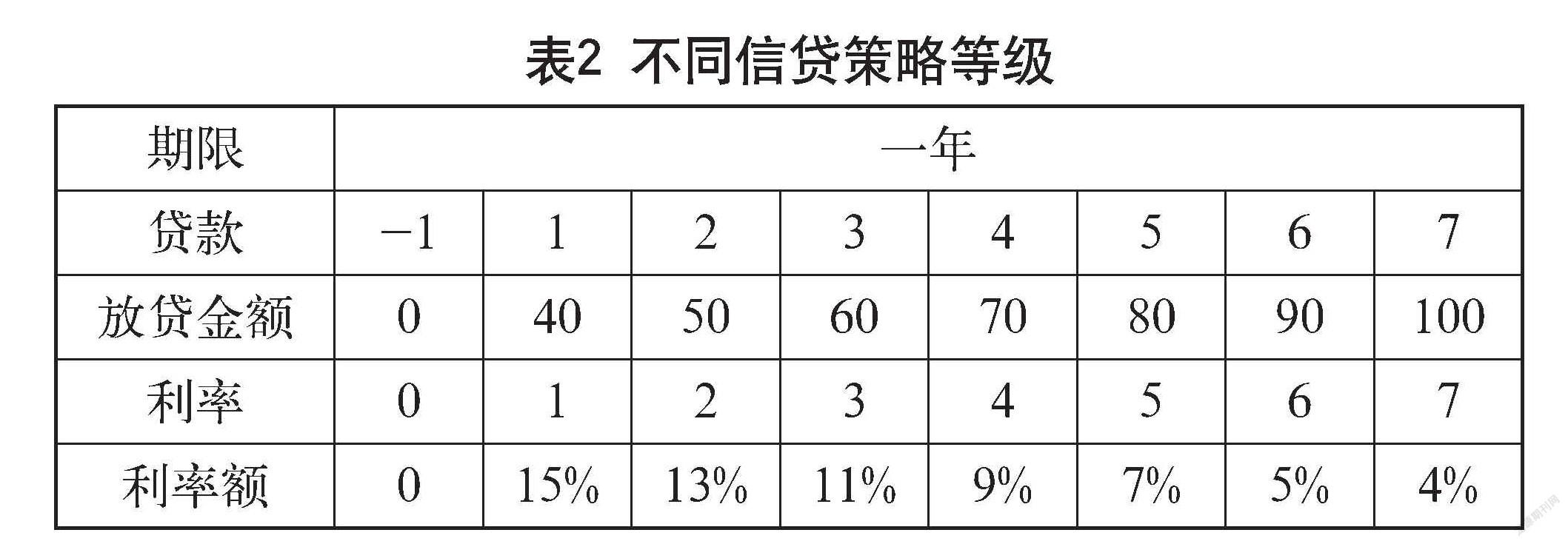

已知放贷企业的贷款额度为10万~100万元,年利率4%~15%,贷款期限为1年。因此根据求得8个等级的贷款额度和优惠政策,得到如下分级指标标准,如表2所示。

根据表2同时结合企业相关数据可以看出,在固定金额的前提下,对于低等级的企业银行的放贷金额少,贷款利率额高;对于高等级的企业银行的放贷金额多,贷款利率额低。在银行对中小微企业的贷款额度方面,超过50%的企业位于等级4、等级5和等级6,即银行的放贷金额集中在60万~80万元;在银行对中小微企业的贷款利率方面,超过60%的企业在等级0到等级4,即银行的贷款利率集中在9%~15%。

在确定好贷款额度和利率优惠以后计算银行的预期收益,根据所得的贷款额度和银行贷款年利率可以求出银行对每个企业的收益,设置θ为[0,0.05]时,β=0,企业发生违约情况;θ为[0.05,1]时,β=1,企业不发生违约情况;将各个指标代入公式中,最终求得银行的最大收益。

3 结语

中小微企业是我国市场经济体系中的重要参与主体,对国民经济的发展起着关键作用,研究中小微企业的信贷是学术界与实务界的热点问题。本文充分利用所给数据,以银行收益期望最大化为目标,从贷款额度和利率优惠两个方面考虑银行对中小微企业的信贷策略。通过建立BP神经网络模型,利用所给数据对模型中的变量进行评级,得到无信贷记录企业的评级。之后采用灰色关联分析模型,计算相关变量的灰色加权关联度,最后进行优先级排序,将贷款额度和利率优惠分成8个等级,结合企业的数据和违约情况等得出银行对于中小微企业的信贷策略。

参考文献

[1]李笑锋. C银行对中小企业经营性贷款的风险管理[D].昆明:云南财经大学,2020.

[2]王孟夏,邢剑琛,王林.商业银行中小企业贷款风险研究[J].北方经济,2009(24).

[3]《运筹学》教材编写组.运筹学(修改版)[M].北京:清华大学出版社,1990.

[4]司守奎,孙玺菁.数学建模算法与应用[M].北京:国防工业出版社,2011.

[5]施丽娟.基于灰色关联模型的金融信用风险评价研究[J].科技经济市场,2017(8).

[6]李钰博,裴宇恒,高晓亮.中小微企业的信贷决策问题研究[J].營销界,2020(29):163-165.

Research on Bank’s Credit Strategy For Micro, Small and Medium Enterprises

Shenyang University of Technology Shenyang, Liaoning 110870

HUANG Xinmiao ZHU Rui QIN Yifan

Abstract: This paper studies the bank’s credit strategy for micro, small and medium enterprises. The goal is to maximize the bank’s income expectation, establish BP neural network model and grey relational analysis model, making reasonable credit strategy with graph theory. First of all, this paper uses the credit risk data of enterprises for quantitative analysis, gives weight -1 to 4, determines the index strength. Secondly, this paper establishes the bank income expectation model, and the BP neural network model is established by using the data of 123 enterprises with credit records, and the impact indicators are substituted into the model to obtain the credit rating of enterprises without credit records. Finally, using the grey relational analysis model, this paper gets the ranking of credit risk, interest rate and loan line. Combined with the credit rating of enterprises, this paper puts forward a reasonable loan line and interest rate preferential strategy for micro, small and medium enterprises, so as to maximize the bank’s income expectation.

Keywords: BP neural network; grey correlation degree; credit strategy

猜你喜欢

大经贸(2016年11期)2017-01-06 21:39:07

现代经济信息(2016年27期)2016-12-16 01:26:55

科技创新与应用(2016年31期)2016-12-03 04:30:24

价值工程(2016年30期)2016-11-24 13:17:31

商情(2016年39期)2016-11-21 09:30:36

数字技术与应用(2016年9期)2016-11-09 22:37:01

软件导刊(2016年9期)2016-11-07 18:25:50

中国市场(2016年34期)2016-10-15 16:14:56

科技视界(2016年20期)2016-09-29 14:15:12

商(2016年25期)2016-07-29 21:07:14