中国财政支出的贸易收支效应悖论及其解释

——基于贸易条件视角的形成机制分析

2022-02-02 14:02林峰曾毅赵焱

财贸研究 2022年12期

林 峰 曾 毅 赵 焱

(1.华南理工大学,广东 广州 510006;2.南京财经大学,江苏 南京 210023)

一、引言

自1994年汇率并轨以来,中国开始出现持续的贸易顺差,并在2000年之后呈现贸易顺差不断扩大的趋势。与持续贸易顺差相伴随的重要现象就是中国财政支出的迅速增加(杨盼盼 等,2021)。现有研究表明,财政支出的贸易收支效应存在典型的“中国式悖论”,即西方主流理论认为财政支出增加会驱动贸易收支恶化,而中国的财政支出增加却会引致贸易收支改善(邓力平 等,2014;Bird et al.,2019)。因此,中国采取的扩张性财政政策被视作是形成中国贸易收支失衡的重要因素(Chen et al.,2018;刘晓辉 等,2021)。2021年12月召开的中央经济工作会议明确指出,“积极的财政政策要提升效能,更加注重精准、可持续。要保证财政支出强度,加快支出进度。”不难看出,一方面,扩张性财政政策是形成中国贸易收支失衡的重要因素,另一方面,中央政府不断强化转型时期扩张性财政政策的作用。尤其是当前新冠肺炎疫情叠加中美贸易争端的余波,将中国贸易收支失衡的矛盾再次推至风口浪尖。因此,如何保持内外需协调发展和国际收支平衡成为“十四五”时期中国政府面临的一项战略难题。

从现有文献来看,学术界主要从实际汇率视角对财政支出的贸易收支效应展开了探讨。传统凯恩斯主义理论将财政赤字与相对价格变动相关联,认为财政支出增加会通过静态的相对价格效应挤出净出口。根据蒙代尔-弗莱明(Mundell-Fleming)模型的预期,财政支出扩张会刺激国内总需求,驱动国外资本流入和本国实际汇率升值,使得国内商品相比国外商品变得更加昂贵,因而存在从财政赤字到贸易赤字的“双重赤字”(Twin Deficits)联动。国外研究选取以美国为代表的发达国家数据进行的实证检验大多支持“财政支出增加会恶化贸易收支”的理论观点(Karras,2019;Ahmad et al.,2020)。然而,国内研究却表明,中国财政支出增加会引致实际汇率贬值(董楠,2015;林峰 等,2018),进而产生财政赤字增加与贸易收支改善并存的“双重发散”(Twin Divergence)效应。从图1可以直观看出,中国现状确实与西方主流理论相悖。自2001年加入WTO以来,中国财政支出增速明显加快,人民币汇率呈现贬值趋势,贸易顺差也在不断扩大。但自2008年开始,随着中央政府“四万亿”投资计划的出台,财政支出迅速扩张,但人民币汇率却在持续升值。伴随着中国汇率市场化进程的不断推进,上述悖论仍然显著存在,因此单纯从实际汇率视角出发显然无法有效解释中国财政支出的贸易收支效应。

图1 中国财政支出的贸易收支效应特征注:财政支出和贸易收支分别选用财政支出规模和贸易收支差额占GDP的比例,实际汇率以2000年为基期的实际有效汇率的对数值表示。数据源于世界银行WDI数据库。

在理论范式上,传统凯恩斯主义理论更加强调实际汇率视角的相对价格传导,通过弹性分析法解析相对价格变动对贸易收支产生的直接影响。但需要注意的是,国内投资的变动也会间接影响财政支出的贸易收支效应。根据蒙代尔-弗莱明模型,财政支出冲击对国内总需求的刺激作用会提高本国利率并挤出国内投资,这在一定程度上会冲销相对价格传导的贸易赤字效应(Nickel et al.,2014)。尽管传统凯恩斯主义理论关注到利率变动的影响,但不同于跨期方法的消费平滑模型,投资回报率往往被视为外生,因而忽略了相对价格变化对投资回报率的影响。正如Corsetti et al.(2006)所指出的,财政支出冲击对贸易收支的影响内生于投资回报率。财政支出冲击通常会引起贸易条件改善,从而提高投资回报率并挤入国内投资。由此不难发现,如果仅局限于实际汇率机制的弹性分析而将投资回报率作为外生条件,那么就难以揭示财政支出通过投资回报率影响国内投资和贸易收支的路径。换言之,忽略贸易条件机制会使得评估中国财政支出的贸易收支效应变得更加困难。鉴于此,本文试图从贸易条件视角分析“中国式悖论”形成的理论机理,并为解释中国财政支出的贸易收支效应提供动态时变的经验证据。

与现有研究相比,本文可能在以下两个方面有所拓展:一是不同于基于实际汇率视角展开的研究,本文从贸易条件视角分析了中国财政支出的贸易收支效应悖论及其形成机制。借鉴Corsetti et al.(2006)的理论逻辑,本文强调投资回报率内生化的重要性,并解释了财政支出如何影响投资回报率,进而影响国内投资和贸易收支的传导路径。理论模型表明,相较于美国等发达国家,中国的Armington弹性(即本国产品与外国产品间的替代弹性)往往较大,因而财政支出增加会导致贸易条件恶化,从而降低投资回报率并挤出国内投资。如果投资的挤出效应超过预算平衡的恶化效应,就可能会形成“财政支出增加引致贸易收支改善”的悖论效应。二是本文采用带有随机波动率的时变参数结构向量自回归(SV-TVP-SVAR)模型检验了中国财政支出、贸易条件与贸易收支的相关性。从图1可以看出,中国财政支出的贸易收支效应存在时点上的不确定性,因此本文通过对传统线性SVAR模型进行时变参数处理,在动态时变的情境下刻画了中国财政支出与贸易收支的联动过程。

二、文献综述

(一)财政支出对贸易收支的影响效应:西方主流理论VS“中国式悖论”

目前,学术界关于财政支出的贸易收支效应尚未达成一致性观点。传统凯恩斯主义学派主张,财政支出扩张会通过乘数效应提高国内吸收和进口需求,进而引起贸易收支恶化,因此存在从财政赤字到贸易赤字的“双重赤字”联动。新古典主义理论也指出,财政支出增加会产生正的财富效应,从而引致贸易赤字显著增加(Erceg et al.,2005)。“双重赤字”的理论逻辑可以通过如下的国民收入核算恒等式进行直观表达:贸易收支等于扣除国内投资后的私人储蓄与政府储蓄之和(NX=Sprivate+Spublic-I)。在其他不变的情况下,财政支出增加会导致政府储蓄(Spublic)减少和财政赤字增加,进而驱动贸易收支(NX)恶化。基于发达国家的经验证据普遍支持“财政支出增加会恶化贸易收支”的传统凯恩斯主义观点。Salvatore(2006)基于G7国家的实证分析表明,政府预算赤字和经常账户赤字存在显著的正向关联。Bartolini et al.(2006)对OECD国家的面板数据进行检验,发现财政支出增加显著降低了发达经济体的政府储蓄,进而加剧了经常账户恶化。Bolat et al.(2014)以欧洲工业化国家为研究样本,发现绝大多数欧洲国家的财政支出冲击会引起贸易收支恶化。Soukiazis et al.(2018)考察了希腊政府的高债务和高赤字对贸易赤字的影响,发现财政赤字激增会加剧贸易赤字,进而提升政府宏观调控的难度。Gaysset et al.(2019)基于欧洲货币联盟(EMU)成员国的实证分析表明,财政支出冲击不仅会引起本国贸易赤字增加,还会导致邻国贸易收支恶化。Afonso et al.(2021)实证检验了欧盟国家财政支出对贸易收支的动态影响,验证了“双重赤字”联动的有效性。

随着跨期方法被应用于新开放宏观经济学(NOEM)的理论框架,一些国外研究却发现财政支出增加可以显著改善贸易收支,即存在“双重发散”效应。Corsetti et al.(2006)构建的代际交叠模型表明,如果财政支出冲击挤出的投资远高于政府储蓄的下降,那么财政支出增加是改善贸易收支的有效途径。Kim et al.(2008)在控制财政支出的内生变化后发现,美国的财政支出增加能够显著改善贸易收支。Corsetti et al.(2012)的经验证据证实,美国的“双重发散”效应正逐步显现。Bon(2014)利用亚洲10个发展中国家的数据进行实证检验,发现在给定通货膨胀率、对外开放程度等条件下,财政支出增加会引致贸易收支的改善。Rajakaruna et al.(2021)基于南亚国家的经验数据表明,在政府债务较高的情况下,财政赤字增加会驱动贸易收支的持续改善。在国内研究方面,目前仅有少数学者关注了中国财政支出对贸易收支的影响效应,且研究结论基本证实“财政支出增加会改善贸易收支”的观点。许雄奇等(2006)基于Granger因果关系的经验证据表明,财政赤字扩张是造成中国贸易顺差持续增长的重要因素。王文甫等(2012)构建了非完全竞争市场的NOEM模型,并动态模拟了中国财政支出的贸易收支效应,发现中国财政支出冲击对贸易收支具有显著的正向影响。张磊等(2018)、林峰等(2018)的实证研究均表明,中国的财政支出增加是引致贸易收支改善的关键原因。

从上述研究可以看出,财政支出的贸易收支效应存在典型的“中国式悖论”,导致中国现实与西方主流理论相互矛盾。国外研究大多支持“财政支出增加会恶化贸易收支”的传统凯恩斯主义观点,而国内研究却证实了“财政支出增加会改善贸易收支”的新凯恩斯主义观点。研究观点的相悖促使学术界开始审视产生这一效应差异的机制问题。

(二)财政支出对贸易收支的影响机制:实际汇率VS贸易条件

纵观现有文献,尽管国内外学者均认同实际汇率和贸易条件的机制作用,但大多是采用其中一种机制进行探讨或是将两种机制进行产品加总层面的等同(Monacelli et al.,2010;Born et al.,2013)。显然,这种研究范式存在缺陷。尽管实际汇率机制与贸易条件机制的确存在理论层面的相关性(Krugman,1987),但将两种机制进行简化或等同,不仅无法明晰产品层面和国家层面的相对价格效应,还可能模糊财政支出对贸易收支的具体影响路径。为此,区别于基于实际汇率视角开展的大量研究,本文尝试从贸易条件视角解释“中国式悖论”形成的理论机理。

三、“中国式悖论”形成的理论机理

传统的蒙代尔-弗莱明模型将投资回报率视为外生,认为财政支出冲击对贸易收支的影响内生于利率水平,因而忽略了财政支出通过投资回报率影响国内投资和贸易收支的路径。本文借鉴Corsetti et al.(2006)的思路,将投资回报率内生化,从贸易条件视角解释财政支出如何影响投资回报率,进而影响国内投资和贸易收支的传导路径。首先,本文构建一般均衡模型,在不同的Armington弹性条件下分析财政支出对贸易条件和投资回报率的影响;其次,本文理论演绎“贸易条件—国内投资—贸易收支”的逻辑线路,合理解释“中国式悖论”形成的理论机理。

(一)财政支出对贸易条件和投资回报率的影响

遵循Backus et al.(1994)、Heathcote et al.(2002)的开放经济模型,本文沿袭两个国家(本国和外国)、两类产品、两种生产要素的假设前提。在一个对称性的两国模型中,为了达到分析的直观性,我们以本国的经济均衡作为分析对象。假设代表性家庭的效用函数为:

(1)

其中:t表示时间,ct表示消费,lt表示劳动力供给,β表示时间贴现因子。代表性家庭向中间品厂商I提供资本k和劳动l这两种生产要素。本国的中间品厂商生产产品a,外国的中间品厂商生产产品b。假设劳动力和资本不可跨国流动,中间品厂商的生产函数可以表示为:

(2)

其中:zt表示外生技术冲击,θ表示资本的投入比例,1-θ表示劳动的投入比例。以wt和rt分别表示工资率和资本租金,中间品厂商I的利润最大化问题可以表示为:

(3)

假设厂商I将专业化生产的中间产品销售给本国最终产品的生产厂商和本国政府,最终品厂商使用中间品a和b生产最终产品ft,并且本国最终品厂商投入的a产品和b产品数量分别为aH,t、bH,t。最终品厂商的生产函数可以表示为:

(4)

其中:σ代表本国产品a与外国产品b之间的替代弹性,即Armington弹性;μ表示私人支出中对于本国产品消费和投资的比例,反映了本国产品偏好程度。

(5)

假定政府支出完全用于购买本国生产的中间产品,并且服从如下一阶随机过程:

(6)

(7)

Tt=τt(wtlt+rtkt)-gt

(8)

假设家庭可支配收入由缴纳税款后的余额和政府转移支付构成,家庭预算约束可以表示为:

(1-τt)(wtlt+rtkt)+Tt=ct+it

(9)

其中,T是政府对家庭的转移支付。结合式(8)和式(9),可以得到:

wtlt+rtkt-gt=ct+it

(10)

假设资本积累遵循如下变动路径:kt+1=(1-δ)kt+it,δ表示折旧率。对于中间产品a和最终产品f,市场出清条件分别为:

at=aH,t+aF,t+gt

(11)

ft=ct+it

(12)

(13)

其中,aF,t表示国外中间品厂商对本国中间产品a的需求数量。根据家庭效用最大化、厂商利润最大化以及式(11)~(13)的市场出清条件,可以得到如下关系式:

(14)

(15)

根据式(7)和式(15),进一步得到如下关系式:

(16)

图2 财政支出和贸易条件的动态调整过程

进一步,对式(15)进行全微分处理可以得到:

(17)

式(17)表明,当σ∈(0,1)时,dtott/

dgt>0;当σ∈(1,+∞)时,dtott/

dgt<0。这意味着,当Armington弹性较小时,财政支出增加会改善贸易条件;而当Armington弹性较大时,财政支出增加则会恶化贸易条件。此外,本国产品偏好程度也会影响财政支出的贸易条件效应,本国产品偏好程度越大,财政支出对贸易条件的影响就越小,反之亦然。

假定国内消费的平均价格p由本国产品价格pd和外国产品价格pf构成。本国产品和外国产品占全部消费品的比重分别为μ和1-μ。因此,国内消费的平均价格可以表示为本国产品和外国商品价格的加权平均:

(18)

借鉴Corsetti et al.(2006),在不考虑折旧等因素的情况下,投资回报率(roit)取决于本国产品价格与国内消费平均价格的比重。假设比例系数为γ,根据式(18)可以得到:

(19)

由于贸易条件tot可以定义为本国产品价格(即出口价格)与外国产品价格(即进口价格)的比值,因而投资回报率与贸易条件存在如下关系式:

roit=γ/[μ+(1-μ)/tott)]

(20)

由式(20)可以看出,在本国产品偏好不变的情况下,贸易条件改善会提高本国的投资回报率并挤入国内投资,而贸易条件恶化会降低本国的投资回报率并挤出国内投资。

(二)“中国式悖论”形成的逻辑机制

结合式(17)和式(20)可以发现,在Armington弹性较小的条件下,财政支出增加会导致贸易条件改善,从而提高投资回报率并挤入国内投资;而在Armington弹性较大的条件下,财政支出增加会导致贸易条件恶化,进而降低投资回报率并挤出国内投资。

根据Bajzik et al.(2020)的测算,发展中国家的Armington弹性均值要比发达国家大50%。原因主要在于,发展中国家在国外市场面临更多的可替代品,而对于生产技术较好的发达国家而言,在国外寻求合适的替代品可能会相对困难。例如,Gallaway et al.(2003)基于制造业细分行业数据,发现美国短期Armington弹性的平均值约为0.95,Feenstra et al.(2018)利用贝叶斯模型测算出美国的Armington弹性约为0.89。相较于美国等发达国家,中国的国内产品与进口产品之间往往具有较高的替代性(Song et al.,2011)。国内学者通常假定中国存在较大的Armington弹性,并采用参数校准或贝叶斯估计方法进行分析。Bao et al.(2013)在校准模型中将中国Armington弹性的参数值设定为3,Alessandria et al.(2017)利用贝叶斯估计方法,将中国Armington弹性的参数提高至3.5。孙飞等(2017)则基于中国宏观数据进行测度,发现中国进口商品的Armington弹性在1.1~2的区间内波动。

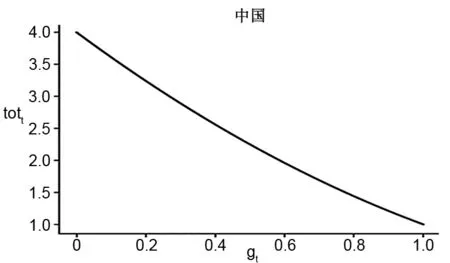

为了直观清晰地刻画出不同Armington弹性条件下的财政支出效应,本文在图3中呈现了简单的数值模拟结果。以中国和美国为例,我们将中国和美国的Armington弹性分别设为σ=1.5和σ=0.5,其他参数分别设为aF,t=1,γ=2,μ=0.5,且gt∈(0,1)。图3的第1行是根据式(15)模拟的财政支出对贸易条件的影响。可以看出,由于美国的Armington弹性较小,财政支出增加会导致贸易条件改善;而中国的Armington弹性较大,财政支出增加会导致贸易条件恶化。图3的第2行是根据式(20)模拟的贸易条件对投资回报率的影响。可以看出,美国的贸易条件改善会显著提高投资回报率。根据国民核算恒等式:NX=Sprivate+Spublic-I,美国财政支出增加一方面会引起政府储蓄(Spublic)下降,另一方面会导致贸易条件改善,从而提高投资回报率并刺激国内投资(I)。因此,伴随着Spublic的下降和I的提高,美国将呈现出“财政支出增加驱动贸易收支恶化”的“双重赤字”联动。

图3 不同Armington弹性条件下的财政支出效应

相对于美国等发达国家,“中国式悖论”形成的原因主要在于:由于中国的Armington弹性较大,中国财政支出增加一方面会引起政府储蓄(Spublic)下降和预算平衡恶化,另一方面会导致贸易条件恶化,从而降低投资回报率并挤出国内投资(I)。根据国民核算恒等式,如果投资的挤出效应超过预算平衡的恶化效应,就可能会形成“财政支出增加引致贸易收支改善”的悖论效应。因此,本文从贸易条件视角合理解释了“中国式悖论”形成的逻辑路径。

四、计量模型设计

(一)SV-TVP-SVAR模型的构建

为了凸显中国财政支出效应的结构性突变和累计渐变属性,本文对传统线性SVAR模型进行时变参数处理。传统SVAR模型可以表示为:

Ayt=F1yt-1+…+Fsyt-s+μt, t=s+1,…,n

(21)

其中:yt是由k个观测向量组成的k×1维向量,A,F1,…,Fs为k×k维的系数矩阵,μt为k×1维结构冲击矩阵。对式(21)进行逆矩阵转换,可以得到:

(22)

令Bi=A-1Fi,i=1,…,s,μt=∑εt,εt~N(0,Ik),σi为结构冲击的标准偏差。因此,式(22)可以简化为:

(23)

(24)

βt+1=βt+μβt, αt+1=αt+μαt, ht+1=ht+μht

(25)

(26)

其中,βs+1~N(μβ0,∑β0),αs+1~N(μα0,∑α0),hs+1~N(μh0,∑h0),∑β、∑α与∑h均为对角矩阵。

(二)变量选取与数据说明

借鉴林峰等(2018),本文选取财政支出、预算平衡、实际产出、贸易条件、国内投资与贸易收支作为SV-TVP-SVAR模型的内生变量。模型设定如下:

(27)

其中:Gt表示财政支出变量,以实际财政支出的对数值来衡量;BBt表示预算平衡变量,以财政收支差额占GDP的比重来表示;Yt表示实际产出变量,以实际GDP的对数值来衡量;TOTt表示贸易条件变量,以出口价格指数与进口价格指数的比值,对其取对数来衡量;It表示国内投资变量,以实际资本形成额的对数值来衡量;NXt表示贸易收支变量,以净出口占GDP的比重来衡量。为了剔除通货膨胀因素的影响,本文以1992年第一季度为基期,采用GDP平减指数对财政支出、GDP和国内投资进行平减处理。考虑到季节性因素的干扰,本文采用Census X-12方法进行了季度调整。财政支出数据、预算平衡数据、实际产出数据、贸易条件数据和贸易收支数据均来自Wind数据库,国内投资数据来自亚特兰大联邦储备银行(Federal Reserve Bank of Atlanta)数据库。研究样本为1992年第一季度至2020年第四季度的季度数据,该时段不仅涵盖了中国经济的高速增长期,也涵盖了亚洲金融危机、全球金融危机和全球新冠肺炎疫情引致的中国经济动荡期,能够有效刻画不同经济周期背景下的中国财政支出效应。

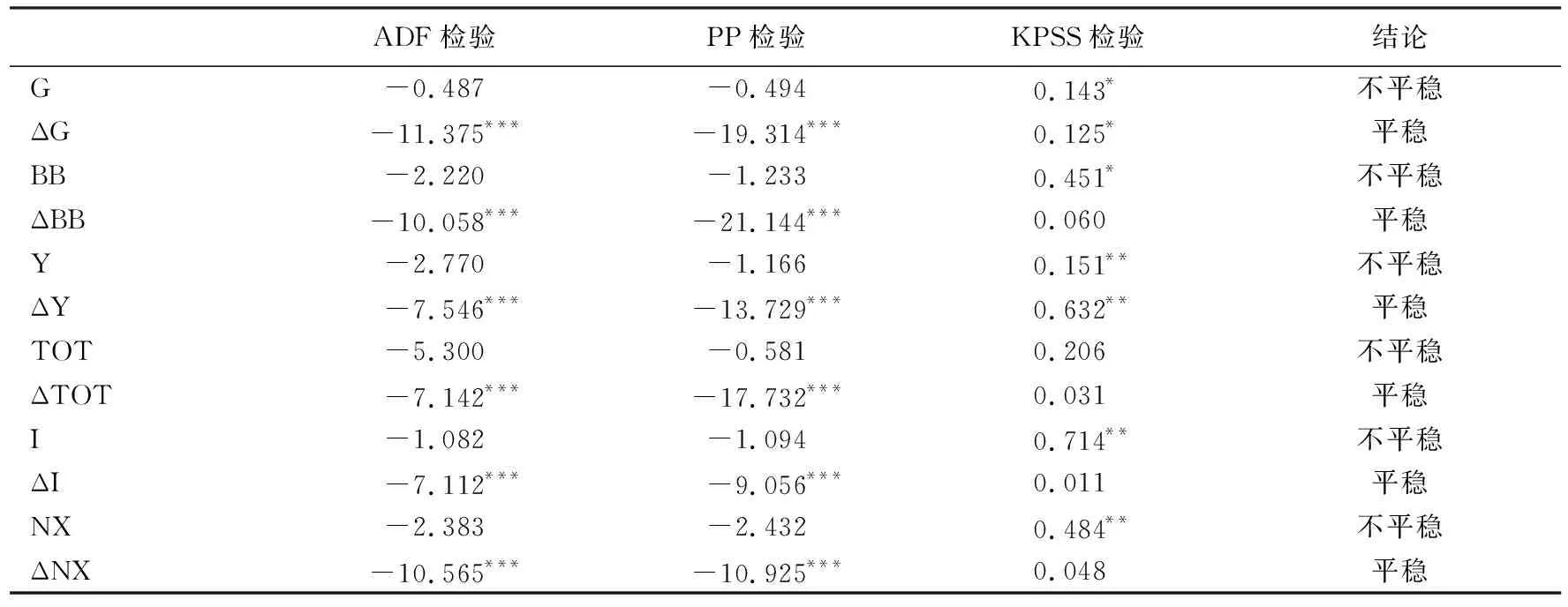

在采用SV-TVP-SVAR模型进行实证分析前,本文通过ADF、PP和KPSS三种方法对变量进行了平稳性检验。表1结果显示,各变量的水平值序列均表现为单位根过程,一阶差分序列则表现为无单位根的平稳过程。因此,本文选取各变量的一阶差分序列进行实证分析。

表1 单位根检验结果

五、实证结果分析

(一)参数估计结果

本文参照Nakajima(2011),对SV-TVP-SVAR模型中的参数进行马尔可夫链蒙特卡罗算法(MCMC)抽样。首先,根据AIC和BIC信息准则,将模型的滞后阶数设定为1;其次,将MCMC抽样次数设定为10000次,前1000个样本作为预烧值舍弃,后9000个样本用来估计模型参数的后验分布。图4呈现了MCMC抽样得到的自相关系数、收敛路径和后验分布密度函数。第一行的自相关系数图显示,样本自相关性随马尔可夫链模拟长度的增加而迅速下降,说明本文设定的抽样次数能够从马尔可夫链中获取充足的平稳序列样本。第二行的收敛路径显示,样本点以后验均值为中心的随机波动满足平稳序列的要求。

图4 SV-TVP-SVAR模型的估计结果

表2报告了后验分布均值、标准差、置信区间、Geweke诊断值和无效因子。其中,Geweke诊断值用来评估统计量是否趋于后验分布,无效因子反映了不相关样本数。从估计结果可以看出,Geweke诊断值均大于0.05,表明在5%的显著水平上,CD统计量不能拒绝趋于后验分布的原假设,说明预烧期可以使得马尔可夫链趋于收敛。无效因子值均小于100,模拟次数是10000,表明MCMC模拟得到的不相关样本数是足够的。

表2 参数估计结果

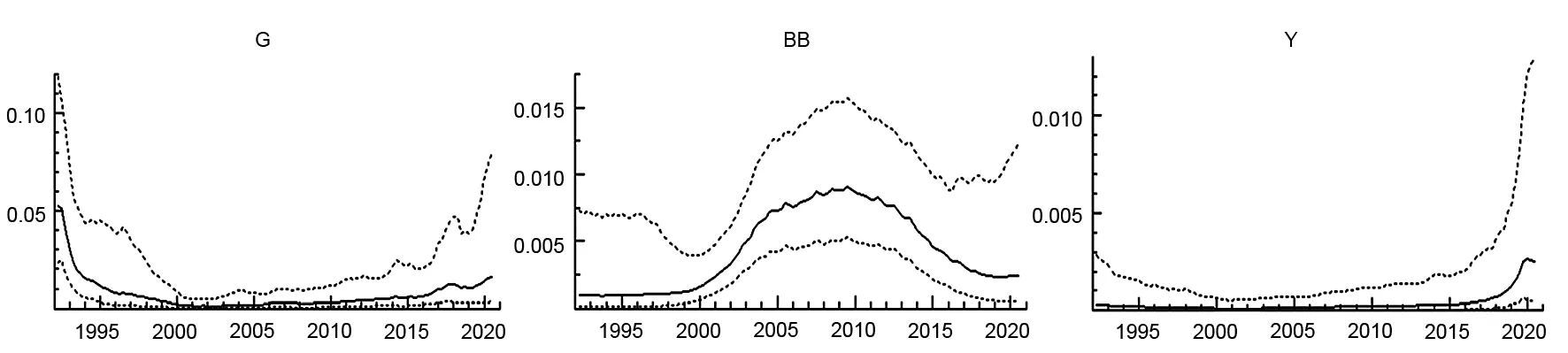

图5呈现了各内生变量的随机波动率特征。可以看出,中国财政支出的随机波动率自1992年开始逐步衰减,在1996年后趋近于零值,表明中国财政支出运行基本平稳。中国预算平衡的随机波动率在1998年前相对较小,但受亚洲金融危机的影响,随机波动率自1998年开始迅速增大,并于2008年全球金融危机时期达到峰值。原因主要在于,中国政府为应对金融危机带来的经济下行风险,采用逆周期性财政政策进行宏观调控,进而加剧了预算平衡的波动性(陈诗一 等,2019)。中国实际产出的随机波动率长期以来较为平稳,但随着2019年底新冠肺炎疫情的爆发,实际产出的波动幅度急剧增大,中国GDP在2020年第一季度和第二季度同比下降6.8%和3.2%,自2020年第三季度开始逐渐恢复稳态。中国贸易条件的随机波动率自1992年开始迅速下降,在2008年全球金融危机期间急剧上升,这是因为金融危机导致全球贸易快速萎缩,对中国进出口产品的相对价格也造成了深度影响。中国国内投资整体呈波动下降的趋势,在2000年之后波动率逐步趋于平稳。中国贸易收支的波动率在2008—2010年间显著增加,这与现实情境相吻合,体现了2008年爆发的全球金融危机对中国进出口产生的巨大冲击。其中,2009年第一季度中国净出口下降幅度达到45.3%,第二季度净出口进一步下降了44.2%。从整体波动轨迹来看,几次较大幅度的波动分别出现在1998年亚洲金融危机、2008年全球金融危机和2020年新冠肺炎疫情的阶段。

图5 各变量的随机波动率特征注:中间实线代表随机波动率曲线,外侧虚线分别代表5%和95%分位点的置信区间。

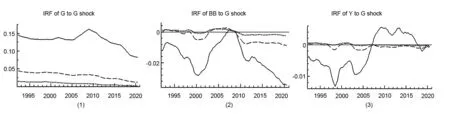

(二)时变的脉冲响应分析

图6为各内生变量对财政支出冲击的等间隔脉冲响应图。其中,实线代表提前2期,长虚线代表提前4期,短虚线代表提前6期,分别对应中国财政支出的短期、中期和长期效应。由图6(2)可见,预算平衡对财政支出冲击的即期响应为负,表明中国财政支出冲击会导致预算平衡恶化。预算平衡的响应路径呈现先降后升再降的倒“N”形波动轨迹。1992—2000年中国预算平衡的负向响应迅速扩大,并在2000年达到波谷,脉冲响应强度为-0.025,这是由于在亚洲金融危机的冲击下,中国财政政策由适度从紧转为有限度扩张。2000—2008年中国预算平衡的负向响应强度逐步减弱,但为应对2008年全球金融危机,中国政府出台了“四万亿”财政支出计划,导致预算平衡的负向响应持续扩大。伴随着积极财政政策的持续运用,2020年中国的财政赤字规模已突破6.3万亿元。

图6 财政支出冲击的等间隔脉冲响应函数图

如图6(3)所示,实际产出对财政支出的冲击响应经历了“由负到正”的逆向波动,表明中国财政支出政策具有显著的非线性效应。总体上看,实际产出的响应轨迹呈现先降后升、再降再升的“W”形特征,两次波谷出现在1998年和2004年,实际产出的脉冲响应强度分别为-0.013和-0.010;两次波峰出现在2002年和2012年,脉冲响应强度分别达到-0.006和0.006。其中,实际产出在1992—2008年表现为负向响应,表明中国财政支出冲击会导致实际产出下降。而在2008年之后,实际产出转为正向响应,表明中国财政支出冲击会促进实际产出的提高。究其原因,在金融危机引发的经济衰退阶段,扩张性财政政策运用会通过乘数效应刺激国内有效需求,进而带动实际产出水平的提高。

如图6(4)所示,1992—2019年贸易条件对财政支出冲击的脉冲响应始终为负,与理论模型的预期相一致,即由于中国的Armington弹性较大,因此财政支出增加会导致贸易条件恶化。但从响应轨迹来看,贸易条件的响应强度呈现逐步减弱的趋势。在1999年、2003年和2009年出现三次波谷后,贸易条件恶化的幅度都迅速下降。对此可能的理论解释是,随着本国产品偏好程度的提高,财政支出冲击会引起本国中间产品的需求提高和价格攀升,从而导致财政支出对贸易条件的负向影响逐步减弱。尤其是随着中国“立足内需、畅通循环”战略的推进以及外部环境不确定性的加剧,国内厂商对于本国产品的偏好程度持续增加(崔琨 等,2020;丁晓强 等,2021),导致2020年以来出现贸易条件效应逆转的情形。由图6(5)可以看出,1999—2012年国内投资对财政支出冲击的响应为负,表明中国财政支出冲击会抑制国内投资,这可能是因为在Armington弹性较大的条件下,财政支出增加会导致贸易条件恶化,进而降低投资回报率并挤出国内投资。但自2012年开始,中国财政支出对国内投资的影响由“挤出”转为“挤入”,原因可能是2012年开始中国的贸易条件恶化效应出现较大幅度的减弱,导致国内投资的冲击响应经历“由负到正”的逆向波动。

图6(6)的冲击响应轨迹显示,贸易收支与国内投资存在较强的同步性和对称性,表明“贸易条件—国内投资—贸易收支”的逻辑机制能够有效解释中国财政支出的贸易收支效应。国内投资的冲击响应呈现倒“N”形变化轨迹(在2007年达到波谷),而贸易收支的冲击响应表现为“N”形波动形态(在2007年达到波峰)。从冲击响应强度来看,1992—2010年间,中国财政支出冲击会引致贸易收支改善,即存在“中国式悖论”。根据前文的理论逻辑,中国财政支出增加一方面会引起预算平衡恶化,另一方面会导致贸易条件恶化,从而降低投资回报率并挤出国内投资。对比图6(2)和(5)不难发现,该时期投资的挤出效应显然超过了预算平衡的恶化效应,因而会形成“财政支出增加引致贸易收支改善”的悖论效应。而在2011—2020年这一时期,中国财政支出冲击会导致贸易收支恶化,即存在“双重赤字”效应。原因主要在于,该时期中国财政支出增加不仅会引起预算平衡恶化,还会挤入国内投资,挤入效应会进一步加剧贸易收支的恶化。而从冲击响应的时滞性来看,贸易收支与国内投资的冲击响应在短期内均最为显著,而在中期内大幅减弱,长期内几乎衰减为零。

以上时变脉冲响应函数的特征显示,中国将会经历“双重发散”和“双重赤字”交替出现的时变过程。这主要是因为,2012年开始中国的贸易条件恶化效应不断减弱,财政支出冲击对国内投资的影响经历了“由负到正”的逆向波动,从而导致贸易收支效应呈现先改善后恶化的时变特征。由此,本文在动态时变的情境下充分刻画了“中国式悖论”形成的经验路线。

六、结论与启示

本文通过构建一般均衡模型,从贸易条件视角阐明了“中国式悖论”形成的理论机理,并采用带有随机波动率的时变参数结构向量自回归(SV-TVP-SVAR)模型识别了中国财政支出的贸易收支效应。理论模型表明,由于中国的Armington弹性较大,因此财政支出扩张会导致贸易条件恶化,降低投资回报率并挤出国内投资,进而形成“中国式悖论”。实证结果显示,中国将会经历“双重发散”和“双重赤字”交替出现的时变过程。原因主要在于,2012年开始中国的贸易条件恶化效应不断减弱,财政支出冲击对国内投资的影响经历了“由负到正”的逆向波动,从而导致贸易收支效应呈现先改善后恶化的时变特征。

本文的政策含义主要体现在:在理论层面,本文为解释中国财政支出的贸易收支效应悖论提供了思路。长期以来,作为全球第一大货物贸易出口国,中国货物的价格贸易条件呈现持续恶化趋势,这也是导致中国财政支出与贸易顺差同步扩大的重要根源。而自2012年开始中国的贸易条件恶化效应开始减弱,因此财政支出扩张在一定程度上会引起贸易盈余的减少,这也为中国实现国际收支基本平衡提供了战略思路。在推进对外贸易高质量发展的关键时期,不仅要理性审视中国贸易收支的波动,也要积极发挥贸易条件效应的重要作用,防控国际价格波动引起的贸易风险。在实践层面,本文为探索中国积极财政政策的外部平衡作用提供了借鉴参考。2021年12月召开的中央经济工作会议再次强调“继续实施积极的财政政策和稳健的货币政策。积极的财政政策要提升效能,更加注重精准、可持续。”可以看出,一方面扩张性财政政策是形成中国贸易收支失衡的重要因素,另一方面中央政府不断强化转型时期扩张性财政政策的作用。根据本文的研究结论,中央政府在提高扩张性财政政策强度的同时,应当重视财政政策与贸易政策在不同时点的协调配合。在当前全球新冠肺炎疫情尚未停息的背景下,不但要利用扩张性财政政策抗疫纾困,也要借助区域贸易合作推进对外贸易高质量发展。

猜你喜欢

黑龙江省人民政府公报(2020年10期)2020-09-25

中国外汇(2019年19期)2019-11-26

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

经济数学(2016年4期)2017-01-18

海外星云(2016年7期)2016-04-27

科教导刊(2015年36期)2016-01-13

中国卫生(2015年10期)2015-11-10

中国卫生(2015年10期)2015-11-10