数字普惠金融、数字鸿沟与共同富裕

——基于新结构经济学的视角

2022-02-01 00:44尹应凯陈乃青

上海大学学报(社会科学版) 2022年6期

尹应凯,陈乃青

(上海大学 经济学院,上海 200444)

近年来,随着数字技术创新应用日益广泛,中国数字普惠金融实践愈加丰富。2019—2020年,在数字技术赋能下,数字普惠金融服务链条更加顺畅、基础设施更加完善、制度保障更加健全。同时在服务“三农”、精准脱贫、小微企业融资与智慧城市建设等场景,新服务、新产品不断涌现。《推进普惠金融发展规划(2016—2020年)》指出,大力发展普惠金融是中国全面建成小康社会的必然要求,也有利于增进社会公平和社会和谐。易纲指出:发展普惠金融在支持就业、帮助脱贫等方面起到重要作用,可以实现社会公平。[1]有学者例如黄倩和李政认为“数字普惠金融”的兴起,可以调动更多的社会资本更为精准地服务小微、服务弱势群体,并已经在很大程度上推动了中国金融市场的包容性、开放性。[2]当前,我国的数字普惠金融体系正在形成以银行类金融机构为中心,以互联网企业为支撑,以非银行金融机构为补充,金融科技企业赋能,基础设施不断完善、制度保障不断健全的全方位发展格局。金融为民、科技向善的属性进一步显现,数字普惠金融健康良性发展循环逐渐形成。

2021年,《中共中央国务院关于支持浙江高质量发展建设共同富裕示范区的意见》发布,共同富裕示范区落地浙江。共同富裕是全体人民通过辛勤劳动和相互帮助最终达到丰衣足食的生活水平,也就是消除两极分化和贫穷基础上的普遍富裕。中央财经委员会第十次会议,对共同富裕的内涵进行了专题研究,共同富裕是全体人民的富裕,不是少数人的富裕;是人民群众物质生活和精神生活双富裕,不是仅仅物质上富裕而精神上空虚;是仍然存在一定差距的共同富裕,不是整齐划一的平均主义同等富裕。物质生活是人类生活的基础,也是共同富裕的基本内涵。人们精神生活的充实、社会生活的协调必须建立在物质生活的富裕上,如果连温饱问题都解决不了,所谓的道德、理想就难以得到切实保障。仓廪实而知礼节,衣食足而知荣辱。物质生活富裕了,人的追求就会向精神生活发展。

因此,实现共同富裕需要进一步落实以人为中心的发展理念,由此促进全体人民的全面发展。

1990年,在数字鸿沟概念正式提出之前,阿尔温·托夫勒(Alvin Toffler)在《权利的转移》一书中就提出了“信息富人”(inforich)、“信息穷人”(info-poor)、“信息沟壑”和“电子鸿沟”等概念,并指出“电子鸿沟”是“信息和电子技术方面的鸿沟”。由于各地区数字资源禀赋、产业结构、数字基础设施等存在较大差异,我国不同地区使用数字技术的程度呈现阶梯分布。东部沿海城市数字化程度相对比较高,而中西部地区的数字化程度较低。

同时,数字鸿沟正从强调地理空间的差异转向强调微观个体的差异,微观个体层面的数字鸿沟正在逐渐放大。Schleife和Ono H、Zavodny M通过实证研究发现,伴随着技术进步和经济结构的调整,数字技术会进一步强化高数字技能人群的人力资本,使得高技能劳动者更具生产力并从数字技术冲击中获益。[3][4]谭燕芝与孔文豪等学者认为这会扩大城乡收入差距,而不具备数字技能的低技术劳动力在例行任务自动化中会逐渐被替代,产生个体相对剥夺感。[5][6]

另外,因为性别、年龄、种族、阶层等个体特征相关的不平等现象深深根植于我们的信息或知识社会的结构中,Ali M A、Alam K、Taylor B和Zhang X等人指出:微观个体层面的数字鸿沟的扩大可能会导致它们长期持续下 去。[7][8]Billon和Ranieri等 学者 的研 究发现,缩小和消除数字鸿沟,重要的是确保人们能够平等地享用现代通信和网络基础设施,拥有大体平等的教育机会。[9][10]数字鸿沟的存在也使数字普惠金融的发展对不同地区的共同富裕促进效果出现差异性。

鉴于以上背景,本文从实证角度研究数字普惠金融对于共同富裕的影响效果,通过微观层面衡量家庭共同富裕指数,并探究其传导机制和数字鸿沟的影响。

本文可能的贡献点在于:一是从微观角度构建家庭共同富裕指数,从物质和精神角度出发,考虑共享性进行指标构建;二是实证检验了数字普惠金融对共同富裕的影响,并检验其传导机制,发现数字普惠金融能通过促进家庭消费升级、提高经济活力两种作用机制,推动居民实现共同富裕;三是进一步探讨了“数字鸿沟”对于传导的调节效应,发现接入沟、使用沟和学习沟存在的不同影响,即政府可以通过对能力沟的完善,增强数字红利、实现共同富裕;四是从新结构经济学视角出发探究数字普惠金融的异质性影响,以及作用共同富裕的“最适宜数字普惠金融水平”。

一、文献与理论假说

(一)共同富裕的内涵

共同富裕是中国特色社会主义现代化的鲜明特征。习近平指出:“共同富裕是社会主义的本质要求,是人民群众的共同期盼。我们推动经济社会发展,归根结底是要实现全体人民共同富裕。”刘培林指出:实现共同富裕需要进一步缩小收入差距、减少社会不平等、注重居民精神文化以及提高居民基本公共服务。[11]

同时,新时代的共同富裕不仅意味着纵向比较意义上的生产力进步,还意味着横向比较意义上较之资本主义国家更快的生产力进步,以满足人民群众对美好生活的日益提高、丰富和多样化的需求。李实等学者认为:共同富裕不仅包括物质生活的富裕,也包括精神生活的共同富裕。[12]促进人民精神生活共同富裕也被列为促进共同富裕总的思路之一。可见,精神富裕丰富了共同富裕的内涵,需要将共同富裕延伸到物质、精神等多个维度。在推动共同富裕的进程中,只有各个维度间构建起密切联系,才能在提高人们物质生活的基础上,有效提升人民群众的获得感、幸福感、安全感。只有在物质富裕的基础上,补齐精神富裕的短板,共同富裕才能发挥出更大的价值。居民自信自立自强、环境宜居宜业、社会和谐和睦、公共服务普及普惠、文化产品丰富共享,才能实现全体人民的共同富裕。李实、朱梦冰和杨一心从个人福祉的角度出发,将共同富裕划分为三部分内容:第一是家庭和个人收入;第二是家庭和个人的财产;第三是家庭和个人能够享受到的公共服务。[13][14]三个方面共同决定了家庭和个人的福祉。

(二)数字普惠金融对共同富裕的影响

数字普惠金融是数字技术与普惠金融的有机结合,是指在数字技术的支持下通过金融服务促进普惠金融的行动。Claessens和Feijen的研究指出:在当前我国经济转向高质量发展的背景下,发展数字普惠金融,提高各类群体的金融可得性,不仅能从整体上促进金融供给侧结构性改革,推动金融业高质量发展,还可通过增加高质量产品供应、激发内需活力来促进数字金融与实体经济的深度融合,助力我国经济高质量健康发展。[15]

目前,国内外学者普遍认为普惠金融具有良好的减贫效应,Adeola、Evans和刘心怡等学者通过实证研究发现:数字普惠金融能够显著促进共同富裕,并且在收入提升和缩小差距方面作用效果明显。[16][17][18]张珍花和杨朝晖认为:数字普惠金融、政府财政支出与经济高质量发展之间大致呈倒U型非线性关系,现阶段数字普惠金融发展能够在财政支出下有效促进经济高质量增长。[19]韩亮亮等构建了我国省际共同富裕指数,发现数字普惠金融发展对共同富裕具有显著正向作用,且这种作用具有边际效应递增的非线性特征。[20]1Banerjee和Newman研究了数字普惠金融对经济高质量发展和居民幸福感的影响和传导机制,金融发展通过资本积累、人力资本投资效应和涓滴效应等,影响收入分配与收入不平等。[21]任太增和殷志高认为:数字普惠金融可以通过缓解中小企业融资约束和促进低收入家庭创业实现经济的包容性增长。[22]

从微观层面看,钱雪松和袁峥嵘基于中国综合社会调查(CGSS)数据验证了数字普惠金融通过缓解生活压力(体现在经济压力和制度排斥压力方面)的路径提升居民主观幸福感。[23]尹振涛和李俊成等验证了金融科技发展能显著提高农村家庭幸福感,其中金融科技的覆盖广度和数字化程度对幸福感的提升最为重要。[24]综上,数字普惠金融能够促进经济高质量发展,助力人民群众共享经济发展成果,实现共同富裕。因此,本文提出假说1:

H1:数字普惠金融有利于促进居民共同富裕。

蓝乐琴、张勋和颜建军等学者认为:数字普惠金融的发展也提高了居民可支配收入,缩小了城乡差距,通过促进经济高质量发展和就业等形式,有效提升居民消费水平,推动居民的消费升级。[25][26][27]关键和马超基于马斯洛需求层次理论及效用最大化理论指出,居民在满足生存消费后,在增值机制的助力下会进行发展享受型消费。[28]精神富裕包括居民内心感到舒适愉悦,而享受型消费的提高就能提高人们的享受满足感,数字技术的发展带来了极强的便利性,改善了人们生活,使人们的生活获得更多的快乐舒适感,进而促进了居民的共同富裕,尤其是精神层面的共同富裕。

因此,数字普惠金融通过提高了家庭发展享受型消费(家庭设备及服务、文教娱乐、医疗保健、教育培训、旅游和美容),促进家庭消费升级,让居民感受到共同富裕成果。综上,本文提出假说2:

H2:数字普惠金融能够通过促进家庭消费升级,从而促进居民共同富裕。

韩亮亮和彭伊孟构建我国省际共同富裕指数,探究创业活跃度在数字普惠金融发展与共同富裕关系中的中介作用,发现创业活跃度能够调节数字普惠金融的非线性溢出效应。[20]4张碧琼和吴琬婷认为:激发农村居民创业是数字普惠金融改善收入分配的重要机制,并且数字普惠金融对农村居民创业的促进作用主要体现在小微或劳动密集型创业。[29]张呈磊和郭忠金等学者认为:数字普惠金融的创业效应是影响收入不平等的重要渠道之一。[30]数字普惠金融通过促进生存型创业从而改善了收入不平等,而数字普惠金融对机会型创业的促进却在一定程度上扩大了收入不平等。

因此,数字普惠金融能通过促进商业活动,提高家庭经济活力,同时,通过数字经济赋能,让“先富”带动“后富”。综上,本文提出假设3:

H3:数字普惠金融能够通过提高经济活力,从而促进居民共同富裕。

(三)数字普惠金融与数字鸿沟

关于数字鸿沟,有学者指出:最开始是“接入”造成的鸿沟,“使用”产生的数字鸿沟。当接入、使用分别造成的第一、二道数字鸿沟问题得到缓解,又出现了使用后果不平等带来的第三道“学习”造成的数字鸿沟。当前数字鸿沟论述已从关注二元互联网接入转至聚焦互联网技能和使用,继而转向分析互联网使用效果造成的鸿沟,即第三道数字鸿沟。当拥有数字技能、使用互联网不能带来有益结果时,“学习”沟便会产生。张楷卉从城乡数字鸿沟与数字普惠金融双视角切入,研究发现城乡数字鸿沟显著抑制农村家庭财富增长。[31]马黄龙和屈小娥通过实证发现:三道数字鸿沟中数字接入沟和使用沟具有抑制型调节效应,数字能力沟则具有强化型调节效应。[32]数字弱势群体受制于数字禀赋、金融素养等,贫富差距会进一步加大。第三道数字鸿沟在加重现有社会不平等方面具有重要影响。

因此,缩小、消除数字鸿沟,已成为世界各国及众多机构提升社会经济发展水平、促进社会公平的重要工作目标之一。综上,本文提出假设4:

二、模型设定与变量说明

(一)变量选取与说明

1.共同富裕水平的测度

已有文献大多从国家或省份的宏观层面构建共同富裕指标,一定程度上模糊了共同富裕的个体差异性,而共同富裕是全体人民的共同富裕,必须惠及每位居民。习近平在《扎实推动共同富裕》一文中指出:共同富裕是全体人民共同富裕,是人民群众物质生活和精神生活都富裕。共同富裕可分解“物质富裕”和“精神富裕”两个层面。每个人的物质富裕程度是由其收入水平、财产积累和享有的公共服务水平决定的,并且决定了人民的福祉水平和发展能力。居民精神层面的富裕则包括获得感、幸福感、安全感。

因此,本文从微观层面构建家庭共同富裕指数,从物质富裕与精神富裕两个维度出发,并且考虑社会共享性,以此衡量个体层面的共同富裕水平。(见表1)物质富裕层面包括收入水平、财产水平、公共服务水平和共享水平四个维度,精神富裕层面则涵盖幸福感、安全感和获得感三个测量维度。这个指标既测度了每个家庭的富裕水平,也通过加入家庭与家庭之间收入差距、财产差距和公共服务差距三个变量来衡量“共同”富裕的社会共享性。即本文的家庭共同富裕指数不仅是衡量了“富裕”水平,更是对“共同富裕”有着一定的解释力。

表1 共同富裕指标体系

本文对选取的指标进行主成分分析,以各主成分的方差贡献率占所提取的主成分累计方差贡献率的比重为权重,对主成分得分进行加权求和,获得家庭层面共同富裕总指数。指标构建使用的微观数据来自于中国家庭追踪调查项目(China Family Panel Studies,CFPS)。中国家庭追踪调查由北京大学中国社会科学调查中心实施,通过连续多年追踪个体、家庭、社区各层次的特征指标数据,例如学历、父母年龄、家庭规模、支出情况与收入结构等,以此反映中国社会的变迁,为各项研究提供有力的数据支持,是一项全国性、大规模、多学科的社会跟踪调查项目。本文选取2018年的家庭数据进行测度。

2.核心解释变量

本文的核心解释变量是数字普惠金融指数,该指数由北京大学数字金融研究中心与蚂蚁金服集团共同编制,包括数字金融覆盖广度、数字金融使用深度和普惠金融数字化程度三个大类33个指标,截至目前第三次更新,指数的时间跨度为2011—2020年,覆

盖了中国内地31个省、337个地级以上城市和约2 800个县。数字普惠金融指数被广泛用于研究中国数字普惠金融的发展状况以及经济效应,在进行微观家庭和个人层面的研究上具有较强的代表性和可靠性。

商标使用及其判断标准省思 ..................................刘 毅 04.72

3.中介变量

为了研究数字普惠金融对于共同富裕影响的传导机制,本文选取消费升级和经济活力两个中介变量进行研究。参照王小华和温涛将家庭设备及服务、文教娱乐、医疗保健方面的支出定义为“发展享受型消费”,将食品、衣着、居住、交通通讯方面的支出定义为“基本生存型消费”。[33]其中,消费升级以“家庭发展享受型消费”表示,经济活力以“互联网商业活动频率”表示。数字普惠金融通过“促进家庭消费升级”“提高经济活力”两种传导机制,来影响家庭层面共同富裕水平。

4.调节变量

数字鸿沟可分为“数字接入沟、数字使用沟、数字能力沟”三个细分层面。为了衡量数字鸿沟的影响,并考虑到数据可得性与完整性,参考Van Dijk J.A.的研究,本文选取了CFPS问卷中“是否移动上网”和“是否电脑上网”来衡量数字接入鸿沟,若两个问题有一个回答“是”,则该变量取值为0,否则为1。[34]用CFPS问卷中“业余上网时间(小时/周)”的倒数来衡量数字使用鸿沟,该指标越大,说明数字使用鸿沟越大。用各省15岁及以上文盲人口数(人口抽样调查)的对数来衡量数字能力鸿沟。上述三个指标越大,表明数字鸿沟程度越大。

(二)模型设定

1.基准模型

下标i、j分别表示家庭和地级市,CPi,j表示j市的i家庭的共同富裕水平,DFIj为j市的数字普惠金融指数,Xi,j代表所选取的个人、家庭和地区层面的控制变量。个人层面包括户主性别、年龄、户口、受教育程度、宗教、政治面貌、婚姻和健康状况;家庭层面包括是否是城镇地区、家庭人口规模和家庭金融资产规模;地区层面包括家庭所处地级市的生活垃圾处理率、建成区绿化覆盖率和人均GDP水平。εi,j为随机扰动项。

2.中介效应模型

借鉴温忠麟和叶宝娟的研究方法,本文设定如下中介效应模型来检验数字普惠金融对于共同富裕的影响机制:[35]

其中,Mediumi,j为中介变量。本文的中介变量有两个:一是消费升级,二是经济活力。解释变量DFIj代表j市的数字普惠金融指数,Xi,j代表控制变量,εi,j为随机扰动项。

(三)数据来源

本文数据来源主要有三个方面:(1)家庭微观数据来源于北京大学中国社会科学调查中心实施的中国家庭追踪调查项目;(2)数字普惠金融指数来源于北京大学数字金融研究中心;(3)地区层面的数据来源于国家统计局、wind数据库和统计年鉴。

三、实证结果分析

(一)基准结果分析

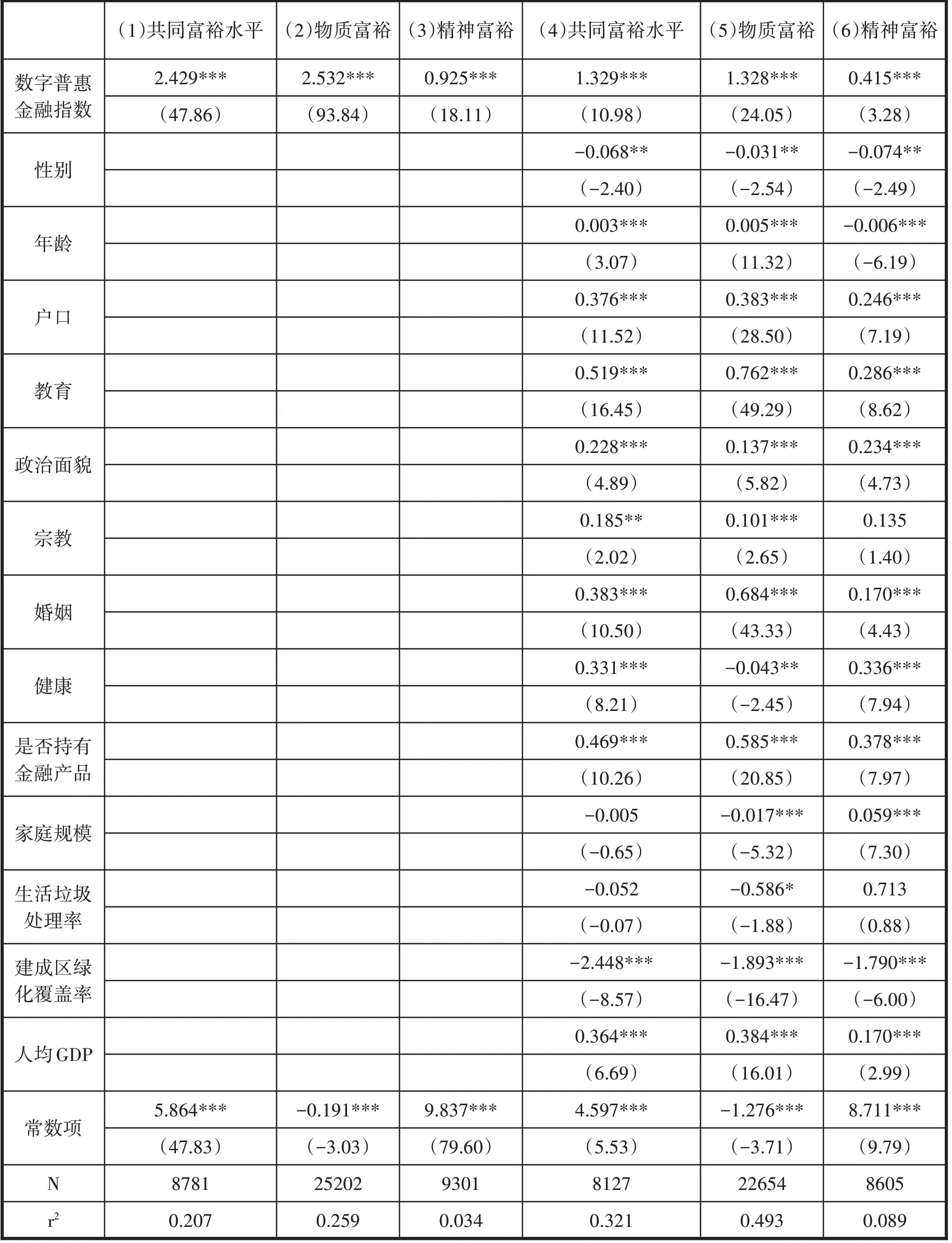

表2报告了数字普惠金融对家庭层面共同富裕影响的基准回归结果。模型(1)-(3)是不考虑控制变量情况下数字普惠金融对共同富裕影响的回归结果,并将共同富裕指标分为物质富裕与精神富裕两个层面进行回归,发现其结果都在1%的水平上显著为正。模型(4)-(6)在此基础上加入个人、家庭、地区层面的控制变量,结果显示数字普惠金融对共同富裕影响仍旧在1%水平上显著为正,对物质层面和精神层面的共同富裕促进效果也在1%水平上显著,并且对物质层面富裕的促进效果大于精神层面富裕。指标构建变量均已标准化,由此验证了本文假说H1成立。

表2 基准分析结果

(二)内生性与稳健性检验

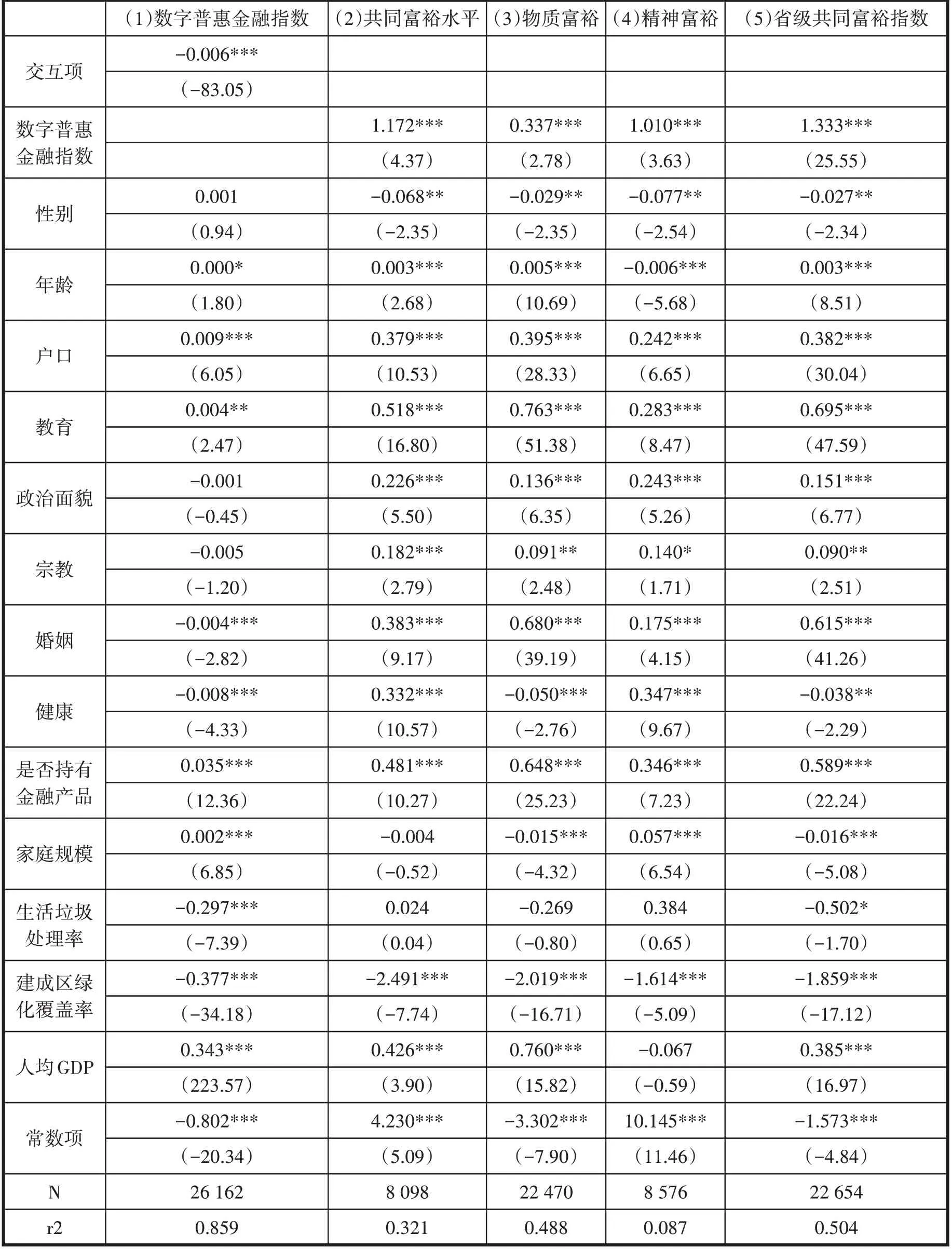

为了解决模型内生性问题,本文使用工具变量模型进行内生性检验,选取了家庭所在地区与杭州的球面距离作为工具变量,生成距离工具变量与除所在城市之外的全国层面的数字普惠金融指数均值的交互项。表3的模型(1)-(4)展示了第一、第二阶段回归结果,工具变量(以distance_DFI表示)与数字普惠金融指数显著负相关,且F值远大于10,说明工具变量满足相关条件,不存在弱工具变量问题;检验Hansen统计量,也无法拒绝工具变量满足外生性的零假设。模型(2)-(4)估计结果显示,数字普惠金融对共同富裕的提升作用仍显著。

表3 内生性与稳健性检验

为了验证上述模型结果的稳健性,本文采取更换变量的方式,参考韩亮亮等学者的做法,选取了居民人均可支配收入、居民人均消费性支出、恩格尔系数、基尼系数、城乡居民收入倍差和城镇化率构建了省级层面共同富裕指数替换前文构建的家庭共同富裕指数。[20]6模型(5)的回归结果显示,数字普惠金融对省级层面的共同富裕指数的回归系数仍在1%的水平上显著为正,这与前文的基准回归结果一致,说明本文的实证回归是稳健的,即数字普惠金融确实促进了居民共同富裕水平。

(三)异质性分析

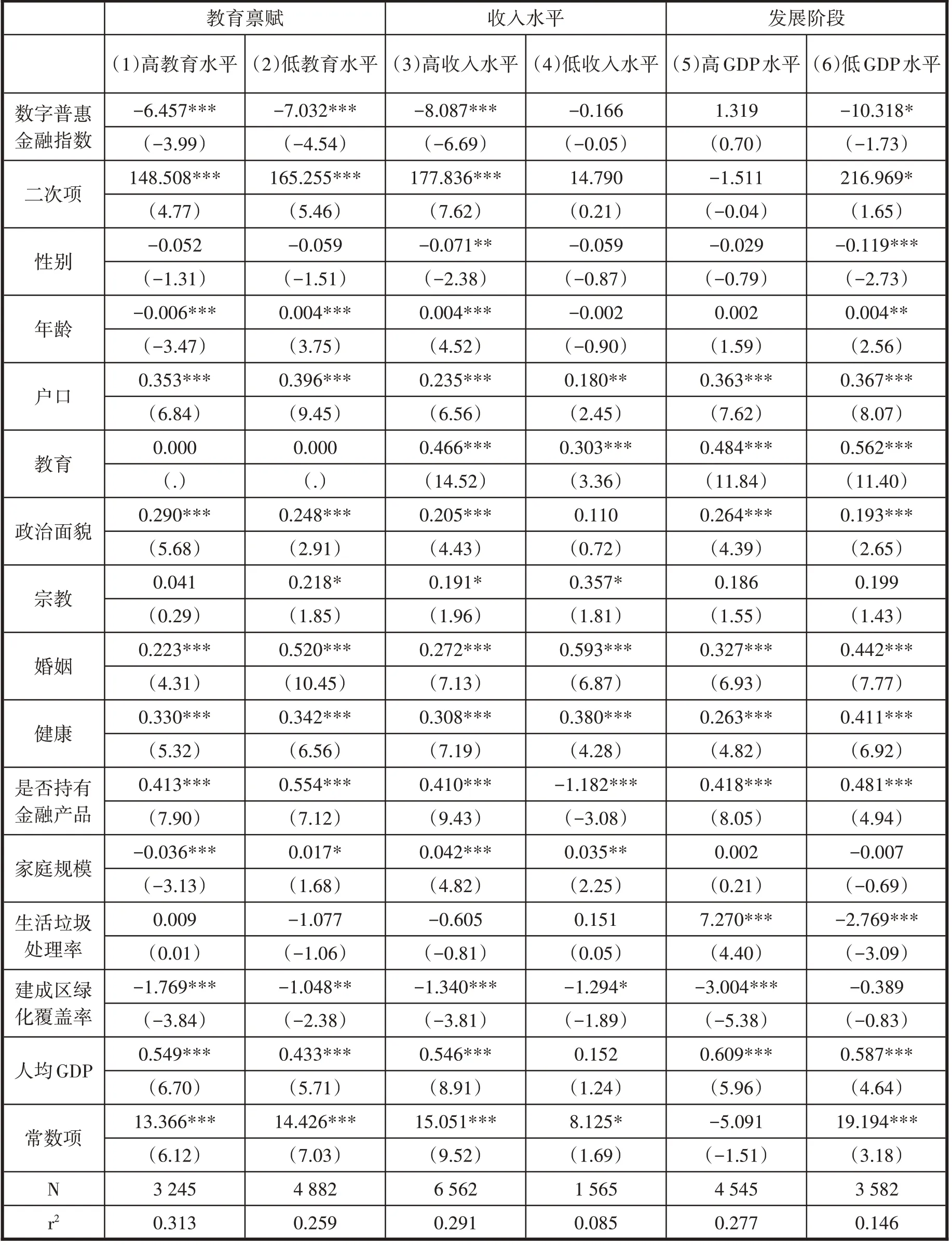

本部分从新结构经济学视角进行分析,考虑不同发展阶段和要素禀赋结构,研究数字普惠金融对共同富裕的非线性影响。林毅夫指出:数字普惠金融对共同富裕的促进作用不是必然的,其促进效果受地区要素禀赋影响。[36]一个地区的数字基础设施完善,居民数字金融素养较高,他们才有足够的金融素养和金融能力去更好地运用数字工具,数字普惠金融的发展才能提高居民共同富裕,才会产生促进作用;反之,在数字禀赋相对落后的地区,数字普惠金融的发展只会加大数字鸿沟,让存在数字鸿沟的居民产生失落感、抛弃感。因此,林毅夫和付才辉等学者认为:数字普惠金融的发展不是越发达越好,需要跟发展阶段相匹配,可能存在一个促进共同富裕的数字普惠金融指数门槛值。[37]

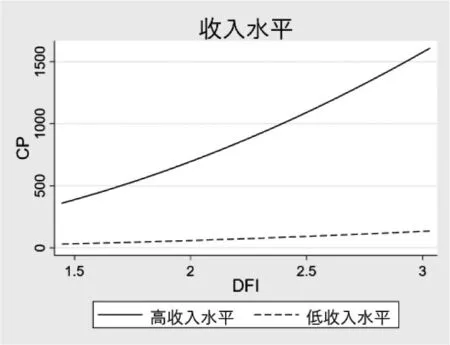

本文从宏观角度根据样本所处经济发展阶段划分为高人均GDP水平组和低人均GDP水平组,从微观角度根据样本教育禀赋划分为高教育水平组和低教育水平组,根据家庭收入水平划分为高收入与低收入组。为验证数字普惠金融指数的非线性影响,本文加入数字普惠金融指数的二次项。表4的回归结果显示,除模型(5)之外的所有模型数字普惠金融一次项系数为负,二次项系数为正且都显著,说明数字普惠金融发展与共同富裕呈U型关系,存在一个数字普惠金融发展的临界值:数字普惠金融的发展在临界点前反而削弱共同富裕,达到临界点后能促进共同富裕。进一步比较模型(1)(2),发现低教育水平家庭的正U型拐点小于高教育水平家庭,说明数字普惠金融对低教育水平家庭的共同富裕起正向作用的临界点更小,并且增长速度更快(见图1)。比较(3)(4)发现低收入水平家庭正U型拐点小于高收入水平家庭,说明数字普惠金融对于低收入水平家庭的共同富裕起正向作用的临界点更小,但对于高收入家庭的增长速度更快(见图2)。比较(5)(6)发现数字普惠金融在低发展阶段地区呈现正U型关系,在高发展阶段地区呈现倒U型关系,且低发展阶段拐点也小于高发展阶段拐点,说明数字普惠金融对于经济发展欠佳地区的共同富裕起正向作用的临界点更小,并且增长速度更快(见图3)。因此在经济发展水平低的时候,需要发展数字普惠金融;而在高发展阶段,存在最优数字普惠金融结构。数字普惠金融要与发展阶段相匹配,并不是越高越好。

图1

图2

图3

表4 异质性分析

四、进一步讨论

(一)基于消费升级的作用机制

本部分从消费升级角度,对数字普惠金融促进居民共同富裕的作用机制进行研究。具体采用“家庭发展享受型消费”代表消费升级。该消费主要符合享乐特征,发展享受型消费的产生会使人们精神上感到满足和舒适愉悦。数字普惠金融的发展提高了家庭享受型消费,居民在精神和物质上都获得了满足,从而提高了居民的共同富裕水平。表5汇报了机制分析结果:模型(1)的数字普惠金融系数显著为正,表示数字普惠金融指数对消费升级的增强有正向作用;模型(2)汇报了数字普惠金融对共同富裕的显著正向效应,并且消费升级与家庭共同富裕也呈显著正相关,说明数字普惠金融的确能通过家庭消费升级从而促进家庭共同富裕。模型(3)(4)分别汇报了消费升级对于物质共同富裕与精神共同富裕的作用效果,结果也显著为正,并且基于消费升级的路径对精神共同富裕的作用更为显著。

表5 消费升级的作用机制检验

(二)基于经济活力的作用机制

本部分从经济活力角度,对数字普惠金融促进居民共同富裕的作用机制进行研究。采用CFPS问卷中“互联网商业活动频率”代表经济活力。数字普惠金融的发展为居民利用互联网进行商业活动提供了条件,有利于提高居民收入;此外,网上购物等活动也提高了居民生活的便利度和满足感,从而促进了居民的共同富裕。表6汇报了机制分析结果:模型(1)的数字普惠金融系数显著为正,表示数字普惠金融指数对家庭经济活力的增强有正向作用;模型(2)汇报了数字普惠金融对于共同富裕的显著正向效应,并且经济活力与家庭共同富裕也呈显著正相关,说明数字普惠金融的确能通过提高家庭经济活力从而促进家庭共同富裕。模型(3)(4)分别汇报了经济活力对物质共同富裕与精神共同富裕的作用效果,结果也显著为正,并且基于家庭经济活力的路径对物质共同富裕的作用更为显著。

(三)基于缩小数字鸿沟的作用机制

数字鸿沟的测量需要多层次维度的表征,大致可划分为三个维度:接入沟、使用沟和能力沟。数字接入鸿沟是技术接入拥有者和技术接入缺乏者之间的差距。数字使用鸿沟是指经济主体使用互联网等数字技术上产生的差距。数字能力鸿沟是经济主体对于信息知识获取和利用能力上产生的差距。数字鸿沟程度越深,表明抑制了数字普惠金融对共同富裕的促进作用。表7的调节效应回归结果显示:模型(1)(3)的数字普惠金融的系数显著为正,数字接入鸿沟与数字普惠金融的交互项(eddi_DFI)系数、数字能力鸿沟与数字普惠金融的交互项(addi_DFI)系数都为负,说明调节变量弱化主效应;并且数字能力鸿沟的抑制效果十分显著,即数字能力鸿沟越大,会更显著削弱数字普惠金融对共同富裕的促进效应。

表7 数字鸿沟的作用机制检验

这说明,通过提高居民数字素养、缩小数字鸿沟的能力沟更能弥合“数字鸿沟”。因为数字素养的差异,数字禀赋不同地区经济主体获取和利用数字资源方面产生了较大差距。互联网的认知和技能素养差异而形成的互联网数字能力鸿沟,是改善居民数字素养、激发数字化建设内在活力的重要着力点。因此,政府可以从能力鸿沟入手,解决居民数字素养差异的问题,从而显著缓解数字鸿沟难题,增强数字红利。

五、结论与启示

本文基于2018年中国家庭追踪调查数据(CFPS),从物质层面富裕与精神层面富裕构建了家庭层面的共同富裕指数,探究了数字普惠金融发展对共同富裕的影响与作用机制。研究结果显示:数字普惠金融显著提高了家庭共同富裕水平,促进了居民物质富裕与精神富裕,并且对物质层面的共同富裕促进效果更为显著;数字普惠金融能够通过促进家庭消费升级、提高经济活力,从而推动居民共同富裕;然而,数字鸿沟的存在,削弱了数字普惠金融对共同富裕的促进效果。从新结构经济学视角进行研究,发现数字普惠金融不是越发达越好,而是需要与发展阶段相匹配;此外,提高数字普惠金融普及程度能在经济欠发达、教育薄弱地区取得更好效果。

上述研究结论为进一步提高居民共同富裕,包括物质富裕和精神富裕提供了参考。基于研究结论,本文提出以下政策建议。

一是发展最适宜的数字普惠金融,以数字普惠金融发展提升共同富裕水平。一方面,通过数字新基建等方式,发展数字普惠金融水平,促进共同富裕。另一方面,要充分考虑各个地区的数字禀赋水平,使数字普惠金融发展水平与经济发展阶段相匹配。

二是促进消费升级、提高经济活力,使数字普惠金融促进共同富裕的正向机制更加顺畅。推动有效市场和有为政府更好结合。一方面,使市场在资源配置中起决定性作用。另一方面,发挥“有为政府”的作用,破除制约居民消费的体制机制障碍,推动居民消费提质升级;为中小微和个体工商业营造更好的创业、融资和营商环境,提高家庭经济活力。

三是缩小数字鸿沟、特别是数字能力沟,使数字鸿沟阻碍数字普惠金融促进共同富裕的负向机制有效降低。积极发挥有为政府和有效市场作用,加强数字金融教育,将数字弱势群体、发展相对较低阶段的地区作为数字普惠金融的重点服务对象,通过提高居民数字素养、缩小数字能力沟来弥合数字鸿沟,进而更好发挥数字普惠金融促进共同富裕的积极作用。

猜你喜欢

社会科学战线(2022年9期)2022-10-25

节能与环保(2022年3期)2022-04-26

今日中国·西班牙文版(2021年12期)2022-01-01

当代陕西(2021年16期)2021-11-02

华人时刊(2021年21期)2021-03-09

海峡姐妹(2019年11期)2019-12-23

商周刊(2018年10期)2018-06-06

商周刊(2018年10期)2018-06-06

小火炬·阅读作文(2018年4期)2018-03-04

商周刊(2017年12期)2017-06-22