投融资期限错配与企业债券违约风险

2022-01-27 10:43张馨月郝涛

财经问题研究 2022年2期

关键词:流动性风险

张馨月 郝涛

摘 要:本文基于中国企业债券违约的现状,结合期限匹配理论的基本原理,以2015—2020年中国债券市场公开发行债券的企业为研究对象,实证检验了投融资期限错配对企业债券违约风险的影响及作用机制。研究结果表明:首先,运用“投资—短期借款”敏感性模型,分组检验了债券违约企业和债券非违约企业“短贷长投”这种投融资期限错配现象,这种现象在债券违约企业中表现得更显著。其次,利用Logit模型实证检验了投融资期限错配与企业债券违约风险的关系,结果表明,投融资期限错配会增加企业债券违约风险的可能。再次,利用二分类别变量中介效应检验方法得出,投融资期限错配会通过加剧流动性风险而增大企业债券违约风险。最后,通过分组回归分析表明,当企业外部融资约束程度和企业内部管理者过度自信程度较高时,投融资期限错配对企业债券违约风险的影响更显著。据此,应秉承分类治理的思路,不仅要改善当前的金融投资环境,还要加强构建完善的企业内部治理机制。

关键词:投融资期限错配;债券违约风险;短贷长投;流动性风险

中图分类号: F830.593 文献标识码: A 文章编号: 1000‐176X(2022)02‐0063‐09

基金项目:国家自然科学基金项目“随机环境下银行业系统性风险变化研究———基于外部冲击的风险溢出视角”(71803097)

一、引 言

自2014年“11超日债”未能按期足额偿付本息而成为中国首例实质性违约的公募债券以来,中国债券市场频频发生债券违约事件。Wind数据库显示: 2020年,中国债券市场总计有143只债券违约,涉及金额1 639.94亿元,其中有27家发行主体首次在债券市场发生违约。2020年11月,受“永煤集团”债券违约的影响,多只债券连续跌停,投资者悲观情绪出现了跨市场传染。2021年上半年以来,恒大债务违约风险攀升,引起市场的广泛关注。由此可见,分析识别企业债券违约风险以及探讨如何应对和控制企业债券违约风险,成为一个迫切需要引起重视的问题。

研究中国企业债务问题,一个不容忽视的因素是中国企业普遍存在的“短贷长投”现象,即债务与资产的投融资期限结构错配问题[1]。一方面,这种资金期限错配能够为企业投资提供流动性支持,缓解融资约束[2];另一方面,企业通过不断滚动的短期贷款以支持长期的激进型投融资策略,使企业的偿债压力被进一步放大,很可能会加剧企业经营困难和引发流动性风险[3],带来无法偿付的债券违约风险。事实上,在发生债券违约的企业中,有很大一部分企业采取以“短贷长投”为代表的激进型投融资策略。例如, 2017年,齐星集团就因期限错配而深陷债务泥潭。2018年,三胞集团因“短贷长投”陷入困局,不得不剥离大量业务来缓解资金流动性紧张问题。2019年,海航集团遇到的流动性困难也是由于“短贷长投”使企业的偿债压力被进一步放大所导致的。

基于此,本文利用2015—2020年中国债券市场公开发行债券的企业作为研究对象,探究投融资期限错配对企业债券违约风险的影响。首先,运用“投资—短期借款”敏感性模型,分组检验了债券违约企业和债券非违约企业“短贷长投”的存在及其程度,从而验证了中国发债企业尤其是债券违约企业的“短贷长投”行为的存在。其次,使用发生过债券违约企业作为研究样本评估和度量债券违约风险,构建具有严格意义上的企业债券违约风险影响因素模型,利用二分类别变量中介效应检验方法,考察中国资本市场中投融资期限错配对企业债券违约风险的影响及其作用机制。最后,投融资期限错配既受金融市场长期资金供给不足的约束,又受企业投融资行为的影响,考虑企业自身特征的差异,本文进一步检验企业外部制度因素和企业内部管理者非理性因素对投融资期限错配与债券违约风险之间关系的影响。

本文的学术增量主要体现在:首先,笔者丰富了投融资期限错配所引发的经济后果的研究,并分别从制度动因和企业内部动因两个方面做进一步的探究,为如何深化中国市场化改革,改善资源配置状况,完善货币金融体系,拓宽企业融资渠道,提高企业内部治理水平提供理论借鉴。其次,本文有助于丰富企业债券违约风险影响因素的相关研究。在企业债券违约事件频发且制度不完善的中国金融市场背景下,研究投融资期限错配对企业债券违约风险的影响,对于企业如何合理安排融资结构,加强风险管控以防范债券违约风险,促进债券市场发展和维护中国金融体系安全稳定具有重大意义。此外,在企业债券违约事件日渐增多且国内有关研究相对匮乏的情况下,本文也为后续研究影响企业债券违约的影响因素提供了可靠的计量方法。

二、理论分析和研究假设

“投融資期限错配”是指企业利用短期融资以支持长期投资活动的现象,国内学者称之为“短贷长投”“短债长用”“短债长投”。在中国目前金融市场结构不完善,直接融资市场发展缓慢,利率市场化水平不高,利率期限结构不合理的环境下,长期以来金融中介机构的长期信贷意愿较低,企业普遍存在投融资期限错配问题。大量观测到的证据和学者的研究证实了中国上市企业投融资期限错配问题的普遍存在[4]以及成因(长期资金供给不足[5]、管理者非理性行为)。但对于“短贷长投”会引发那些经济后果,已有研究还不够深入,需进一步挖掘。

由于投融资期限错配问题在国外并没有像中国这样普遍,因此,国外很少有文献涉及,相关研究主要探讨投融资期限匹配的重要性。Morris[6]最早提出投融资期限匹配原则,随后西方学者分别从不同角度论证了投融资期限匹配的合理性和必要性。根据投融资期限匹配原则,当融资期限小于投资期限时,企业可能无法产生足够的现金流来偿还到期融资,在这种情况下企业偿债压力被进一步放大,一旦出现融资困难,极易引发资金链断裂和带来无法偿付的债务违约风险。此外,罗宏等[7]发现,审计师通常将企业“短贷长投”视为高风险审计事项,从而说明“短贷长投”存在较大的风险。基于上述分析,笔者提出以下假设:

H 1:“短贷长投”的投融资期限错配会加剧企业债券违约风险。“短贷长投”这种投融资期限错配使得企业依赖于不断滚动的短期贷款以支持长期投资活动,因而企业经营活动面临较高的资金续借风险。Acharya等[3]认为,当短期资金续借难度增大时,极易引发资金链断裂,企业的偿债压力也被进一步放大,很可能会加剧流动性风险,使得企业陷入经营困难和财务危机之中。虽然企业可以通过债务展期和举借新债等措施暂时缓解危机[8],但仍需要面对经常性的资金流动压力。换句话说,“短贷长投”很大程度上限制了企业的可支配自由现金流,从而削弱了企业的现金储备能力,而弱化的现金柔性难以抵抗宏观经济波动所带来的不确定性所导致的风险[9],以及日常经营运作中产生的风险,这无疑会对企业债券违约风险发生的可能性产生影响。基于上述分析,笔者提出以下假設:

H 2:“短贷长投”的投融资期限错配通过作用于企业流动性风险渠道增大企业债券违约风险。

三、研究设计

(一)样本选择和数据来源

本文的研究对象是在中国债券市场公开发行债券的企业,剔除金融行业和财务数据严重缺失的企业后,最终得到包括106家在2015—2020年首次发生债券违约企业的样本。按照研究需要,先构建正常企业样本作为债券违约企业的匹配样本。一般来说,处于同一行业的企业,如果规模相似,那么财务指标的可比性就会较强。因此,本文采用同一行业下资产规模相似作为选取条件,对债券违约企业和债券非违约企业进行1∶3配对,最终获得424家企业作为研究样本。所有数据均来自于Wind数据库。本文遵循事件研究法的思路,将债券违约日记为“0”点,违约日之前最近的一个年度记做t-1,以此类推有t-2, t-3。对照组则选择同一时期的样本区间。

(二)变量定义

1.被解释变量:企业债券违约风险(Risk)

本文从违约是否发生的角度构造被解释变量来度量企业债券违约风险,设定二元虚拟变量,债券违约企业赋值为1,债券非违约企业赋值为0。

2.解释变量:投融资期限错配(SFLI)

目前文献中对于投融资期限错配的衡量尚未形成统一的标准,主要做法有两种:一是借鉴Frank和Goyal[10]提出的资金缺口衡量方法,钟凯等[4]构建的“短贷长投”代理变量。二是借鉴刘晓光和刘元春[1]提出的“短债长用”度量指标。本文选取第一种“短贷长投”代理变量作为本文的解释变量,同时将第二种度量方法作为稳健性检验的指标。

“短贷长投”=购建固定资产、无形资产和其他长期资产支付的现金- (长期借款本期增加额+本期权益增加额+经营活动现金净流量+处置固定资产、无形资产和其他长期资产收回的现金净额),并利用上一年度总资产剔除规模效应。

3.中介变量:流动性风险(Cash)

根据曾爱民等[11]的研究,本文选取经行业调整的现金持有量衡量企业的流动性风险。现金持有量越高,企业的流动性风险越低。

4.控制变量

参照王宁[12]与张馨月[13]的研究,对企业层面特征变量进行控制,主要包括:净资产收益率(ROE),用净利润/净资产×100%来反映企业盈利能力;资产负债率(LEV),用负债总额/资产总额×100%和已获利息倍数(EBIT)衡量企业偿债能力;流动能力(Liquidity),用现金负债总额比率表示;成长能力(Growth),用营业收入增加额的自然对数表示;产权性质(SOE),为虚拟变量,国有企业取值为1,非国有企业取值为0;企业规模(Size),用期末资产总额的自然对数表示;企业成立年限(Age),用企业成立日期距离样本期间各年度时间计算。此外,本文还控制了年份(Year)和行业(Ind)因素。

(三)模型构建

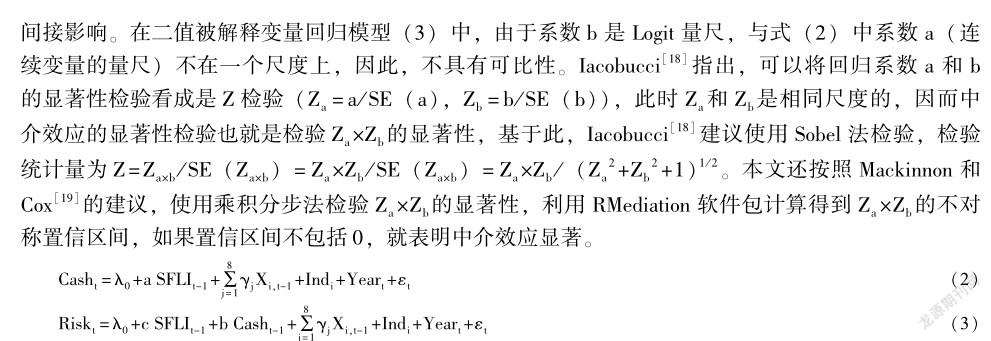

由于被解释变量企业债券违约风险(Risk)采用二元虚拟变量进行赋值设定,因此,在实证研究中应采用二元离散选择模型进行回归分析。参考陈德球等[14]与罗朝阳和李雪松[15]的研究,本文在基本回归分析中选择Logit模型以验证H1,模型中解释变量和控制变量均采用滞后一期处理,以克服由潜在的反向因果关系导致的内生性问题。完整的离散选择模型具体设定如下:

四、实证分析

(一)描述性统计分析

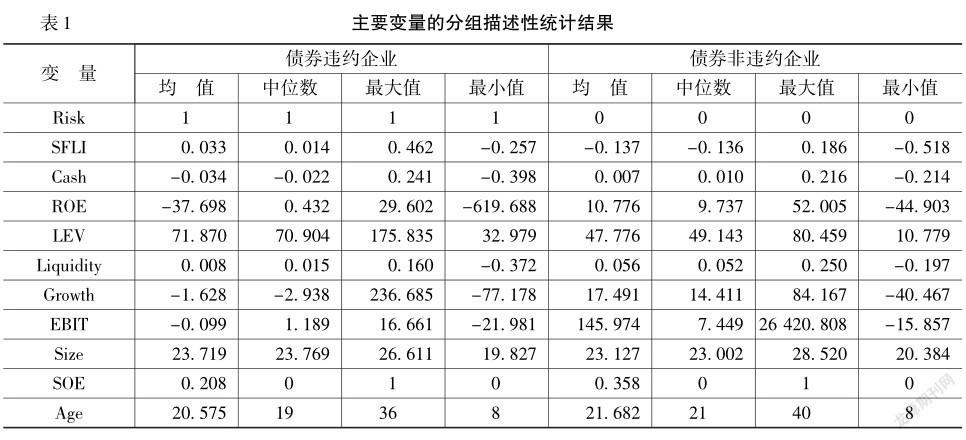

表1列示了主要变量的分组描述性统计结果。其中,债券违约企业样本组的投融资期限错配(SFLI)均值为0.033,大于债券非违约企业的均值-0.137,表明债券违约企业的投融资期限错配程度高于债券非违约企业。债券违约企业样本组的经行业调整的现金持有量(Cash)均值为-0.034,小于债券非违约企业的均值0.007,表明债券违约企业存在更高的流动性风险。债券违约企业样本组的产权属性(SOE)均值为0.208,债券非违约企业为0.358,说明大部分债券违约企业为非国有企业。同时考虑到债券违约企业净资产收益率(ROE)的最大值为29.602,与最小值-619.688相差较大,债券非违约企业偿债能力(EBIT)的最大值为26 420.808,与最小值-15.857相差较大,因此,本文在进行回归分析前,对所有连续型变量进行了1%分位和99%分位的Winsorize处理,以排除极端值对估计结果的影响。另外,由表1可知,相比债券非违约企业,债券违约企业的(ROE)指标表现较差。

(二)回归分析

1.投资—短期贷款敏感性分析

本文先借鉴Mclean和Zhao[20]与钟凯等[4]的方法,通过构建“投资—短期贷款”敏感性模型来分析短期贷款与长期投资之间的关联性,进而验证“短贷长投”这种投融资期限错配在中国发债企业中的存在性。由于债券非违约企业中包含较多非上市企业,为规避因计算托宾Q所需股价信息而产生的基础样本数量严重缩小,故本文以主营业务收入增长量与总资产的比值作为衡量未来投资机会的替代变量,具体模型如下:

其中: INV=购建固定资产、无形资产和其他长期资产支付的现金/期初总资产。CFO=经营活动现金净流量/期初总资产。SHORTDEBT= (取得借款收到的现金-长期借款本期增加额) /期初总资产,表示利用期初总资产剔除规模效应的企业短期信贷资金增量。LONGDEBT= (长期借款本期增加额+一年内到期的非流动负债) /期初总资产,表示利用期初总资产剔除规模效应的企业长期信贷资金的当期增量。GR为未来投资机会,即主营业务收入增长占比。

利用模型(4)进行全样本回归。回归结果如表2第2列所示,“投资—短期贷款”敏感性(CFO)在1%的水平上显著为正。短期信贷资金的系数(SHORTDEBT)在5%的水平上显著为正,说明随着短期信贷资金的增加,企业购建固定资产、无形资产和其他长期资产支付的现金(INV)也逐渐增加,结果表明中国债券发行企业存在一定的“短贷长投”现象。从区分企业是否存在债券违约风险的回归结果来看,第3列和第4列的结果显示,“投资—短期贷款”的敏感性(CFO)在债券违约企业中的系数大于在债券非违约企业中的系数,短期信贷资金(SHORTDEBT)在债券违约企业5%的水平上显著而在债券非违约企业中不显著,长期信贷资金(LONGDEBT)在债券违约企业5%的水平上显著,在债券非违约企业1%的水平上显著,结果表明“短贷长投”这种投融资期限错配现象尤其存在于债券违约企业中。以上分析初步支持了H1。

2.基本回归分析

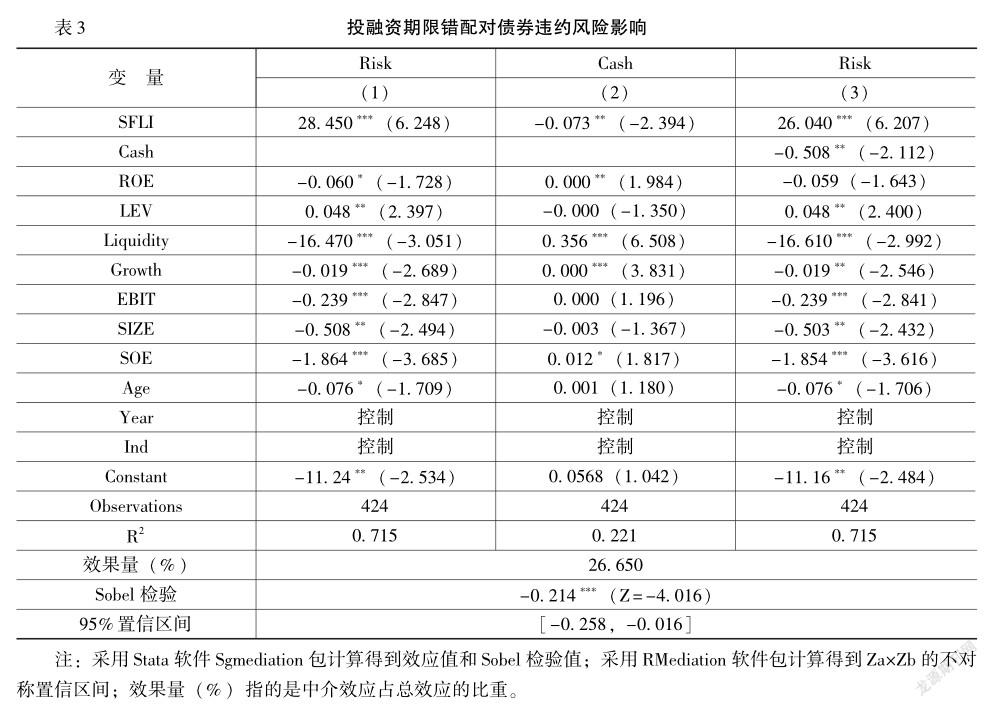

表3列示了投融资期限错配与企业债券违约风险的多元回归分析结果。列(1)是对模型(1)的检验,回归结果显示:在控制其他变量的情况下,投融资期限错配(SFLI)与企业债券违约风险在1%的水平上显著为正,结果表明投融资期限错配程度越高,企业债券违约风险越高,从而验证了H1。在控制变量上的结论与以往研究文献基本一致。资产回报率(ROE)的系数显著为负,说明盈利水平越高,企业债券违约风险越低;度量偿债能力的资产负债率(LEV)显著为正和已获利息倍数(EBIT)系数显著为负,说明企业的偿债能力与债券违约风险负相关。产权性质(SOE)系数显著为负,这说明国有企业债券违约风险较低。这是由于国有企业往往承担着政策性负担,其发生债券违约风险时更容易得到政府的救助,形成一种“预算软约束”。

为了检验H2,列(2)和列(3)分别对模型(2)和模型(3)进行了检验,由列(2)可知,投融资期限错配(SFLI)的系数显著为负,说明投融资期限错配会显著降低企业的现金持有量,即投融资期限错配增大了企业流动性风险。由列(3)可知,加入中介变量流动性风险(Cash)之后,投融资期限错配(SFLI)的系数依然显著为正,但相对于列(1)回归结果其系数有所减小,这表明流动性风险(Cash)在投融资期限错配与企业债券违约风险的关系中产生了中介效应,即投融资期限错配对流动性风险的加剧是增大企业债券违约风险的路径。Soble法检验结果得到的Za×Zb检验统计量为-4.016,通过查表可知相应的P值为0.000,通过1%的显著性检验。乘积分步法检验得到的Za×Zb的95%置信区间是[-0.258, -0.016],不包含0,进一步证实了流动性风险(Cash)在投融资期限错配与企业债券违约风险中发挥了中介效应。以上结果表明,“短贷长投”的投融资期限错配不仅直接导致企业发生债券违约风险,而且通过作用于流动性风险渠道加剧企业债券违约风险。

(三)稳健性检验

1.反向因果导致的内生性问题:工具变量法

前文发现,“短贷长投”的投融资期限错配会加剧企业债券违约风险,然而这种风险的加剧也可能是由于企业本身违约风险较高,金融中介机构为控制违约风险而不愿意提供长期贷款,因此,企业被迫“短贷长投”。事实上,正是由于中国金融管制、对投资者的保护薄弱和信息透明度较低等原因,金融机构出于风险考虑,对长期信贷的放贷意愿较低,希望通过尽可能发放短期信贷的方式来控制企业违约风险[5]。因此,为了排除互为因果的内生性影响,本文借鉴钟凯等[21]的做法,选取“短贷长投”的行业年度中值(SFLI_Med)作为工具变量,采用两阶段(2sls)回归。在第一阶段回归结果①中,工具变量行业年度中值(SFLI_Med)对被解释变量企业债券违约风险(Risk)的回归系数均显著,因而具有一定的相关性。第二阶段回归结果与基准回归结果完全一致:投融资期限错配仍与企业债券违约风险呈现显著的正相关关系。弱工具变量检验F值大于10,因而不存在弱工具变量。两阶段回归结果表明在控制样本的内生性问题后本文假设仍然成立。

2.自选择导致的内生性问题:倾向得分匹配法

采用“行业—规模”匹配法可能会受到样本选择性偏误的影响,因此,本文在基准回归的基础上,使用倾向得分匹配(PSM)法来缓解由于自选择问题导致的估计偏差。具体步骤为:第一阶段对影响企业债券违约风险因素进行Logistic回归,重新为每一个发生债券违约企业选择和匹配新的对照组,得到与之对应的未发生债券违约的企业样本。倾向得分匹配(PSM)的平衡性检验结果显示,匹配后各变量标准偏差的绝对值都低于10%,大部分低于5%,满足平衡性假设。第二阶段得到匹配样本后对投融资期限错配与企业债券违约风险之間的关系进行再检验。稳健性检验结果与前文的实证结果一致,表明在使用PSM法控制样本差异后本文的主要结论依然成立。

3.更换核心度量指标

一是有关投融资期限错配指标的衡量问题。笔者参考刘晓光和刘春元[1]的做法,选取企业短期负债比例(短期负债/总负债)与短期资产比例(短期资产/总资产)之差,构建替代性指标(LS)进行稳健性检验。从指标性质来看,该指标属于存量指标,在一定程度上与本文的流量指标具有互补性。二是有关企业债券违约风险指标的衡量问题。参考Altman[22]提出的Z-score破产风险模型,构建企业债券违约风险的替代性指标进行稳健性检验。稳健性检验结果与前文回归结果基本一致,表明本文的结论不受投融资期限错配度量方法和被解释变量选取的影响,研究结论较为稳健。

五、异质性分析

(一)企业外部因素:融资约束

如前所述,由于中国一直以来金融抑制程度较高的现实,削弱了金融中介机构提供长期贷款的意愿和能力,银行更愿意对外发放短期贷款而非长期贷款。融资约束高的企业往往对资金的需求更为迫切,其使用短期贷款进行长期投资的主要原因是无法获取足够的长期资金来支持当前的投资需求[2]。因此,企业会因为无法筹集到长期资金而被迫选择“短贷长投”。

对于企业层面融资约束的量化测度,代表性的测度方法有KZ指数、WW指数和SA指数。本文选取SA指数作为融资约束指标,①未将KZ指数和WW指数作为融资约束指标,其原因在于本文选取的违约企业样本中包含非上市企业,没有KZ指数的构建需要计算的托宾Q,以及WW指数需要获取的股利支付哑变量,无法完整计算其他两个指数。同时, SA指数没有包含如现金流和杠杆率等具有内生性特征的融资变量。

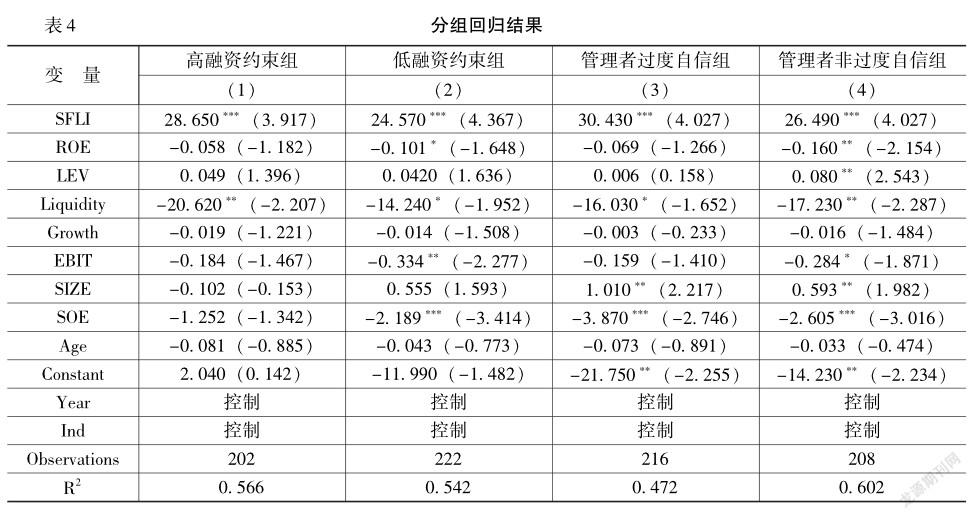

本文通过分组回归的方法探究投融资期限错配与企业债券违约风险之间的关系。按照SA中位数将样本分为高融资约束组和低融资约束组,分组回归结果如表4列(1)和列(2)所示。结果显示,在高融资约束组中投融资期限错配(SFLI)系数大于低融资约束组中投融资期限错配(SFLI)系数。这说明,相对于融资约束较低的企业,“短贷长投”的投融资期限错配对融资约束较高的企业债券违约风险影响更为显著。

(二)企业内部因素:管理者过度自信

融资约束低的企业同样也存在投融资期限错配问题,这类企业原本有能力为长期投资项目筹集到长期资金,却仍选择“短贷长投”这种激进型投融资策略,其缘由并非来自于由制度缺陷所引发的长期资金供给不足,而是来源于企业管理者为节约利息成本主动地选择激进型投融资策略。此外,由于管理者过度自信减损了企业价值,进而导致企业的未来经营业绩更低,财务风险更大。

本文选取年报中的管理层语调作为管理者过度自信的代理变量。采用词频法计算,通过分析年报中管理层语调来预测管理者过度自信的程度。具体步骤如下: (1)构建情感词库。在语调的选取方面,参考以公司年报文本为基础的LM表和以新闻报道文本为基础的YZZ表的基础上构建情感词库。(2)情感词频统计。利用Python编程技术分别统计每份年报中出现的正面词汇和负面词汇总数。在分词方面,采用结巴中文分词工具(JiebaR)。(3)构建管理层语调度量指标。借鉴谢德仁和林乐[23]与Henry和Leone[24]的管理层语调(TONE)的构建方法,本文按照以下公式计算管理层语调。

其中, POSPCT指的是每份年报中管理层使用的正面语调词语数占词语总数的比重; NEGPCT指的是管理层使用的负面语调词语数占词语总数的比重。TONE为计算得到的管理层净正面语调, -1≤TONE≤1。TONE越大,表明POSPCT相较NECPCT越多,管理层用词越积极正面。

由于年报中管理层语调能为预测企业未来经营业绩提供信息,是企业实际经营业绩和未来前景的一种反映[25],因而需要剔除在年报中所反映的实际经营业绩和未来前景部分。本文借鉴Ataullah等[26]与吴国通和李延喜[27]的方法,运用Tobit模型在模型(5)基础上分行业测算管理者过度自信:

其中, LOSS为是否亏损哑变量;残差ε表示管理者过度自信与企业实际经营、未来前景不匹配的程度,可以作为管理者过度自信的度量指标。

表4列(3)和列(4)报告了按照管理者过度自信的分组回归结果。结果显示,在管理者过度自信组中投融资期限错配(SFLI)系数大于管理者非过度自信组中投融资期限错配(SFLI)系数。这说明管理者过度自信强化了投融资期限错配对企业债券违约风险影响的程度。

六、结论与启示

本文基于中国企业债券违约的现状,结合期限匹配理论的基本原理,实证检验了“短贷长投”这种投融资期限错配对企业债券违约风险的影响及作用机制。研究发现:投融资期限错配会增大企业债券违约风险。在控制内生性和替换核心变量后,该结论依然稳健。机制检验结果表明,流动性风险在投融资期限错配与企业债券违约风险之间起到中介效应。进一步的异质性分析表明,当企业外部融资约束程度和企业内部管理者过度自信程度较高时,投融资期限错配对企业债券违约风险的影响更显著。据此,笔者提出以下建议:

首先,完善资本市场结构,拓宽企业融资渠道。企业可根据自身需求合理安排资金期限结构,实现投融资期限匹配。其次,进一步提高利率市场化水平。依靠市场供求实现长期贷款利率期限风险的正确定价,从而提高长期资金的供给。对于金融机构而言,避免因“惜贷,短贷化”倾向而恶化企业的债务风险,应当着手完善长期资金借贷的审批和制度规范,加强对流动资金贷款的管理。对申请流动贷款的企业严格审批,考察其目前的债务期限结构是否合理,测算其流动资金需求是否准确,并增强贷后管理工作。最后,金融机构还应当对管理者偏好激进型投融资这一行为保持警惕。尤其是对于由于管理者自身认知偏差而表现出的非理性行为及时监督和纠正。针对企业微观内部治理层面,管理者应完善治理结构和投资决策机制,以增强不同宏观经济金融周期下自身的经营财务稳健性,增强企业投融资决策审慎性及债务偿还能力。综上所述,为解决中国上市公司投融资期限结构长期失衡的局面,尤其在当前新冠肺炎疫情席卷全球,经济发展面临严峻挑戰,债务违约风险加剧的时期,应该秉承分类治理的思路,既要发挥外部市场在长期信贷方面的调控作用,还要提高公司内部治理机制。

参考文献:

[1] 刘晓光,刘元春.杠杆率、短债长用与企业表现[J].经济研究,2019, (7):127-141.

[2] Campello,M., Graham,J.R.,Harvey,C.R.The Real Effects of Financial Constraints: Evidence From a Financial Crisis[J].Journal of Financial Economics, 2010, 97(3):470-487.

[3] Acharya,V.V., Amihud,Y., Litov,L.P.Creditor Rights and Corporate Risk-Taking[J].Journal of Financial Economics,2011,102(1):150-166.

[4] 钟凯,程小可,张伟华.货币政策适度水平与企业“短贷长投”之谜[J].管理世界,2016,(3):87-98+114+188.

[5] 白云霞,邱穆青,李伟.投融资期限错配及其制度解释———来自中美两国金融市场的比较[J].中国工业经济, 2016,(7):23-39.

[6] Morris,J.On Corporate Debt Maturity Strategies[J].The Journal of Finance,1976,31(1):29-37.

[7] 罗宏,贾秀彦,陈小运.审计师对短贷长投的信息识别———基于审计意见的证据[J].审计研究,2018,(6):65-72.

[8] 聂新伟.刚性兑付、债务展期与债务违约———兼论市场与政府在信贷资源配置中的作用[J].财经问题研究, 2017,(1):93-100.

[9] 李凤羽,史永东.经济政策不确定性与企业现金持有策略———基于中国经济政策不确定指数的实证研究[J].管理科学学报,2016, (6):157-170.

[10] Frank,M.Z.,Goyal,V.K.The Effect of Market Conditions on Capital Structure Adjustment[J].Finance Research Letters, 2004, 1(1):47-55.

[11] 曾愛民,张纯,魏志华.金融危机冲击、财务柔性储备与企业投资行为———来自中国上市公司的经验证据[J].管理世界,2013,(4):107-120.

[12] 王宁.基于违约距离的财务困境化解问题研究[J].财经问题研究,2019,(6):82-90.

[13] 张馨月.管理者能力与债券违约风险[J].经济与管理评论,2021,(4):113-124.

[14] 陈德球,刘经纬,董志勇.社会破产成本、企业债务违约与信贷资金配置效率[J].金融研究,2013,(11):68-81.

[15] 罗朝阳,李雪松.金融周期、全要素生产率与债券违约[J].经济管理,2020,(2):5-22.

[16] 刘红云,骆方,张玉,等.因变量为等级变量的中介效应分析[J].心理学报,2013,(12):1431-1442.

[17] 方杰,温忠麟,张敏强.类别变量的中介效应分析[J].心理科学,2017,(2):471-477.

[18] Iacobucci,D.Mediation Analysis and Categorical Variables: The Final Frontier[J].Journal of Consumer Psychology, 2012, 22(4): 582-594.

[19] Mackinnon, D.P., Cox, M.G.Commentary on‘Mediation Analysis and Categorical Variables: The Final Frontier’by Dawn Iacobucci[J].Journal of Consumer Psychology,2012, 22(4):600-602.

[20] Mclean,R.D.,Zhao,M.The Business Cycle, Investor Sentiment, and Costly External Finance[J].The Journal of Finance, 2014, 69(3):1377-1409.

[21] 钟凯,邓雅文,董晓丹.短贷长投与企业风险[J].财务研究,2019,(6):94-104.

[22] Altman,E.I.Financial Ratios,Discriminant Analysis and the Predition of Corporate Bankruptcy[J].The Journal of Finance,1968,23(4):589-609.

[23] 谢德仁,林乐.管理层语调能预示公司未来业绩吗?———基于中国上市公司年度业绩说明会的文本分析[J].会计研究,2015,(2):20-27+93.

[24] Henry,E.,Leone,A.J.Measuring Qualitative Information in Capital Markets Research[J].The Accounting Review, 2016, 91(1):153-178.

[25] Huang,X.,Teoh,S.H.,Zhang,Y.Tone Management [J].The Accounting Review,2013,89(3):1083-1113.

[26] Ataullah,A.,Vivian,A.,Xu,B.Time-Varying Managerial Overconfidence and Corporate Debt Maturity Structure[J].The European Journal of Finance, 2018,24(1-3):157-181.

[27] 吴国通,李延喜.管理层过度乐观与企业债务融资决策[J].工业技术经济,2019,(11):130-144.

(责任编辑:刘 艳)

①由于版面所限,所有稳健性检验回归结果略,留存备索。

①具体计算公式为: SA=-0.737×Size+0.043×Size2-0.040×Age,式中Size为企业规模, Age为企业成立的年限,由此计算出来的该指数为负,且绝对值越大表示面临的融资约束越严重。

[DOI]10.19654/ j.cnki.cjwtyj.2022.02.007

[引用格式]张馨月,郝涛.投融资期限错配与企业债券违约风险[J].财经问题研究,2022,(2):63-71.

猜你喜欢

商情(2016年46期)2017-03-06

商情(2016年51期)2017-03-05

金融发展研究(2016年11期)2017-01-12

商业经济研究(2016年18期)2016-11-16

投资与理财(2016年11期)2016-11-08

中国市场(2016年33期)2016-10-18

会计之友(2016年15期)2016-08-11

人民论坛(2016年2期)2016-02-24

软科学(2015年9期)2015-10-27