机构调研对企业债券融资成本的影响

2022-01-23 15:22王婧文同济大学经济与管理学院

环球市场 2021年36期

王婧文 同济大学经济与管理学院

机构调研是机构投资者了解企业的经营状况、决定是否进行投资的重要方式之一。根据Wind数据,2020年上市公司受到机构调研次数超过10万次,受到机构调研公司超过1600家,单家公司最高受到调研次数达到179次,调研方式也从实地调研扩展到了视频会议等多种方式,对企业的经营管理有重要的影响。近两年,电子信息、生物医药、半导体等热门行业受到机构调研越来越频繁,表明了机构调研充分体现了股票市场的走势,那么其对企业的生产经营以及资本市场的其他方面还产生了何种影响,是值得我们探讨的问题。

已有的研究对机构调研对企业的影响进行了探讨,发现机构调研能够减少企业的资本成本(Botosan,1997)、降低私有信息的套利空间(陈小林和孔东民,2012)、改善公司治理水平从而提升信息披露质量(谭劲松和林雨晨,2016)、对信息披露形成外部监管压力(陈宁等,2018)、提高内部控制质量(赵宇亮,2020)。信息披露水平的改善能够消除部分公众对企业风险的担忧,从而降低企业的债券融资成本。债券融资是我国企业直接融资的重要方式之一,但目前对机构调研的研究基本围绕在企业治理与股票市场,而对债券市场的关注相对较少,探究机构调研对企业债券融资成本的影响,能够为降低我国企业融资成本、促进企业高质量经营管理带来重要的启示。

目前针对债券信用利差的研究集中在公司内部治理,信息不对称,以及宏观和流动性方面,包括财务信息(Acharya et al.,2012;王博森和施丹,2014)、交易中信息不对称程度(Han and Zhou,2014;周宏等,2014)、债券个体和市场的流动性(Longstaff et al.,2005;Bao et al.,2011;纪志宏和曹媛媛,2017)等。对于发债公司机构调研这一角度暂时还没有研究涉及。

因此本文通过实证研究,探讨机构调研对企业债券融资成本的影响。具体而言,选用2019年3月至2021年3月两年发行公司债企业的数据,发现机构调研次数越多的企业,发行债券的信用利差越低,受到机构调研的企业比没受到的企业债券利差平均下降了23个基点。另外,机构调研提高了企业的信息披露水平,从而降低了债券的信用利差,因此对于信息披露考评水平较低的企业,机构调研的影响更大。

一、文献回顾与研究假设

(一)文献回顾

1.机构调研相关研究

目前对机构调研的研究多集中于其对企业信息披露的影响。陈小林和孔东民(2012)研究发现机构投资者的信息搜寻行为能够加速上市公司私有信息的传播效率,降低私有信息套利空间。机构调研行为是机构投资者通过改善公司治理水平从而提升公司信息披露质量的方式之一(谭劲松和林雨晨,2016)。陈宁等(2018)研究发现机构投资者调研会对企业信息披露形成外部监管压力,同时,机构投资者调研后所获得的信息也会通过交易传递到市场。并针对研发信息进行了进一步研究,表明机构调研是解读企业研发信息的有效机制,能够缓解企业研发活动的信息不对称(陈宁和彭晨宸,2018)。李昊洋等(2018)研究发现机构调研通过提升公司信息披露水平抑制公司避税行为,并且这种关系主要存在于无绝对控股股东的样本中。

还有部分研究表明,机构调研对企业的投融资有促进作用。机构调研所产生的信息更有利于机构投资决策,由于机构调研对于信息披露质量的提高,所以机构调研会减少企业的资本成本(Botosan,1997)。谭劲松等(2019)研究表明机构调研这一信息挖掘行为有助于降低公司权益资本成本,且在非国有企业调研、非本地调研以及无形资产比重较高的公司调研中作用更明显。林婷等(2019)认为机构调研与投资不足显著负相关,但这种关系会随企业信息环境的改善而减弱。赵宇亮(2020)研究表明机构调研通过影响企业内部控制质量增加企业外部融资,且在市场化程度较高、法制环境好的民营企业中效果更为显著。钟芳(2020)研究发现机构投资者实地调研能够显著地缓解企业非效率投资。

机构调研在另外的一些方面也存在积极作用,如能够抑制过度投资(Cao等,2017)、提高创新绩效(杨鸣京等,2018)、积极推动企业环境治理等(赵阳等,2019)、有效抑制大股东对上市公司的掏空(杨侠和马忠,2020)。机构调研提高了并购公告市场反应,且信息披露质量对二者关系具有负向调节作用(傅祥斐等,2019)。机构调研获得的信息还能预测股票市场的超额收益率(岳思诗和曹嘉威,2020)。

也有部分文献提出了机构调研带来的负面影响。谭松涛和崔小勇(2015)发现如果管理层释放出更乐观积极的信号,那么实地调研的分析师要比没有实地调研的分析师对未来盈利的预测准确性低。曹伟新等(2016)研究发现,分析师通过实地调研判别企业的生产状况与公开的历史信息进行确认,如果和已公开的财务信息有差别,那么就会形成信息不对称,对企业的融资产生影响,增加企业外部融资压力。有研究认为机构调研会给经理人带来业绩压力,刺激经理人隐藏坏消息,使得经理人在进行盈余预测时更容易采取模糊的态度(程小可等,2017),从而加剧了被调研公司的股价暴跌风险(Gao 等,2017;Lu等,2018)。

目前针对机构调研的研究集中于公司治理方面的影响,且基本与信息披露有关,对投融资的影响也集中于资本成本和股权融资,缺乏对债权融资的研究。因此本文的研究具有现实意义,能够更全面地了解机构调研对企业的影响。

2.债券融资成本相关研究

债券融资成本主要由无风险利率和企业信用利差构成,在企业面临的无风险利率一致时,信用利差就成为了企业债券融资成本的主要判断方式。因此,较多文献选择信用利差作为企业债券融资成本的度量(Anderson et al.,2004;Borisova et al.,2015)。目前有较多学者围绕信用利差的影响因素进行了大量研究。

部分研究认为公司治理与公司财务信息能够影响债券定价。Jensen and Meckling(1976)研究指出,有效的公司治理能够降低代理成本、减轻企业与债权人之间的信息不对称,从而降低企业的债券融资成本(Anderson et al.,2004;周宏等,2018)。姚潇等(2020)认为积极的管理层语调能够显著降低债券信用利差。且分析师关注度越高,管理层语调与债券信用利差之间的负向关系越弱。一些学者从公司财务角度分析信用利差,发现财务信息能够反映企业的经营状况和违约风险,因此其在公司债券市场定价中存在有用性(Acharya et al.,2012;王博森和施丹,2014)。杨志强等(2021)认为企业研发投入和产出与债券信用利差显著负相关,这一结果在短期债券或高评级债券中更突出,说明积极进行研发创新的企业会面临较低的债券融资成本。

信息不对称也是影响债券定价的原因之一。信息不对称会影响信用利差中违约相关的部分,因此信息披露越好的企业其信息不对称风险也较低,从而债券的信用利差也较低(Yu,2005)。信息不对称也体现在企业外部的信息环境,比如分析师跟踪数量较少(Derrien et al.,2016)、分析师预测误差较大(林晚发等,2013)、交易中信息不对称程度较大(Han and Zhou,2014;周宏等,2014)的企业,其债券的信用利差也越大。林晚发等(2019)研究表明承销商评级与债券信用利差负相关,这一影响在信息不对称与信用风险较高的企业中更显著。

宏观经济以及流动性也能够解释信用利差,如利率期限结构、市场利率、权益市场的收益率(Collin-Dufresne et al.,2001)、通货膨胀(Kang and Pflueger,2015)、债券个体和市场的流动性(Longstaff et al.,2005;Bao et al.,2011;纪志宏和曹媛媛,2017)等因素对信用利差有着重要影响。

另外还有一些研究发现,发债企业承担社会责任能够显著降低债券信用利差(周宏等,2016)。投资者情绪与投资者异质性对信用利差也有影响:投资者情绪越高涨信用利差越小,投资者异质性越大,信用利差越大(李永等,2018)。债券发行公司的风险承担水平与信用利差显著正相关(施燕平和刘娥平,2019)。

上述文献表明,影响企业债券融资成本的因素主要有违约风险、市场风险、流动性风险等,但目前还少有研究直接考察机构调研对债券信用利差的影响。本文通过研究机构调研对企业债券融资成本的影响,能够丰富信用利差影响因素的研究,为企业降低债权融资成本提供更多的角度。

(二)研究假设

根据上文的文献分析,机构调研对企业的影响主要表现在提高信息披露水平、减少企业资本成本、抑制过度投资等方面。从信息传递的角度来看,机构调研有助于投资机构获得更多关于企业经营的信息,并且督促企业改善自身信息披露水平,从而提高公众对企业的信心,降低企业在债券市场上融资的成本。从公司治理的角度来看,机构调研能够促使企业提高内部控制质量,吸引更多外部融资,因此也会在一定程度上降低债券市场融资成本。故提出本文的第一个假设:机构调研能够降低企业的债券融资成本。

如果机构调研是通过提高企业信息披露水平,进而降低了企业的债券融资成本,那么在信息披露相对较差的企业中,提高的空间更大,对企业债券融资成本的影响也应更多。而对那些信息披露水平已经较高的企业,机构调研能够发挥的作用相对更小。因此提出本文的第二个假设:对信息披露水平更差的企业,机构调研对企业债券融资成本的降低作用更强。

二、研究设计

(一)样本选择与数据来源

本文研究机构调研对企业债券融资成本的影响,采用能获取的最新数据时间,本文使用2019年3月1日至2021年3月1日沪深两市上市公司的季度数据作为样本,使用债券二级市场的信用利差作为企业债券融资成本的度量,将债券数据与企业数据合并,只保留发行公司债的企业样本。数据均来自Wind数据库,所有财务数据都进行了滞后处理,并且为了避免极端值对结果的驱动,本文对所有连续变量进行了上下1%的缩尾处理(Winsorize)。

(二)实证模型

本文采用如下的实证研究模型:

其中,spreadq为企业的债券融资成本。参考Borisova et al.(2015)中的方法,使用债券的信用利差作为企业债券融资成本的代理变量。其定义为公司债到期收益率与相同期限国债到期收益率的差。research为机构调研,目前的研究对其定义方式主要有两种,一种是以企业当期是否被实地调研设置虚拟变量,另一种是以企业当期被实地调研的次数进行衡量。本文采用企业当季累计被实地调研的次数+1,取对数作为机构投资者实地调研的衡量指标。在稳健性检验部分,采用当季企业是否被实地调研设置虚拟变量RE。X为一系列债券特征、企业财务数据的控制变量,包括:债券剩余期限(maturity)、债券交易量(amount)、债券久期(duration)、企业规模(size)、杠杆率(leverage)。主要变量定义如表1所示。μi为季度固定效应,为减轻异方差以及可能存在的序列相关问题,本文还在企业层面进行了聚类调整。我们主要关注系数β的大小,其反映了机构调研次数更多的企业信用利差的变化程度。

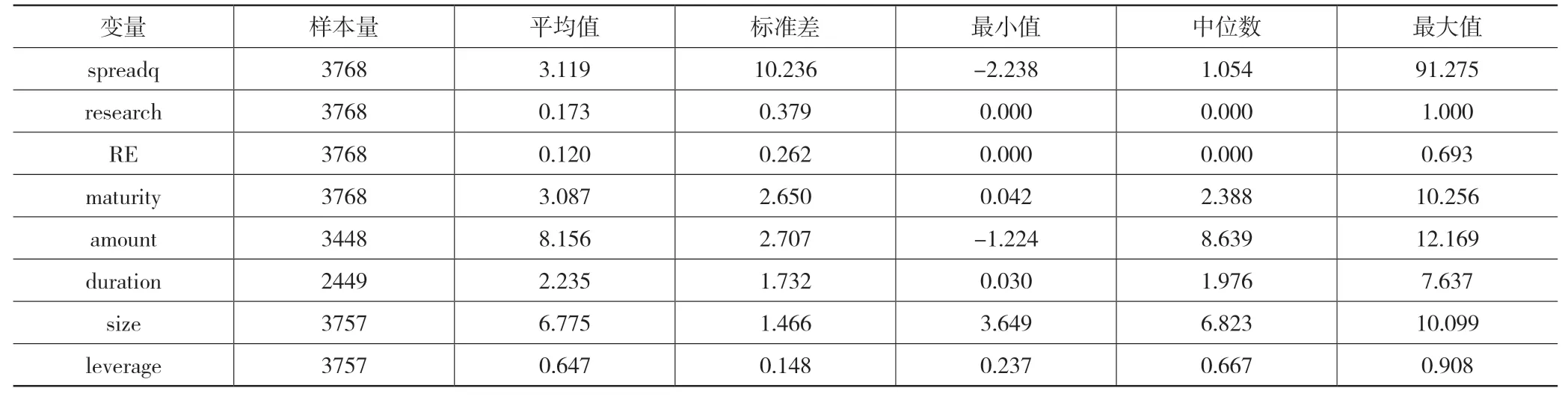

表1 主要变量定义

三、实证结果与分析

(一)描述性统计

企业债券信用利差的平均值为3.119%;机构调研变量research的均值为0.173,是否受到机构调研RE的均值为0.120,表明样本中12%的企业受到了机构调研。债券价差的标准差为10.236,表明企业债券波动性相对较大。平均剩余期限maturity的均值为3.087,表明样本中债券的剩余期限为3年左右。主要变量描述性统计见表2。

表2 主要变量描述性统计

(二)基准结果

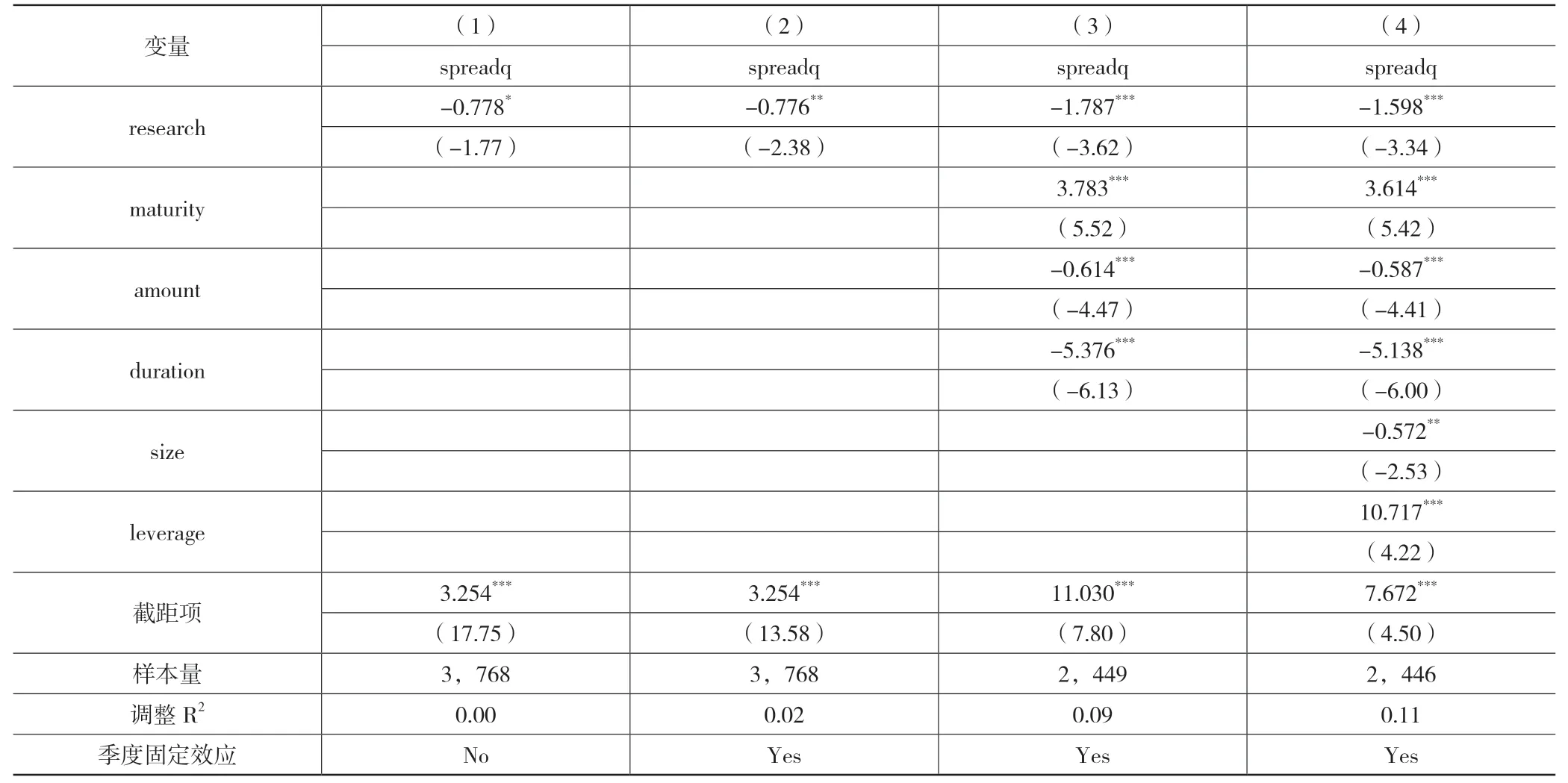

机构调研对企业债券融资成本的影响回归结果如表3所示。在第(1)列结果中,只使用机构调研次数research和债券利差spreadq进行OLS回归;第(2)列中控制了季度固定效应并在公司层面聚类;第(3)列加入了债券层面的控制变量;第(4)列进一步加入了公司层面的控制变量。结果显示,所有4个回归的系数β均显著为负,说明机构调研的确降低了企业的债券融资成本,平均降幅为16个基点,约为信用利差均值的一半。

表3 基准回归结果

控制变量方面,债券交易量amount显著为负,表明交易越活跃,信用利差越小,债券融资成本越低。企业规模size在5%的显著性水平下显著为负,说明企业规模越大,信用利差越小,债券融资成本越低。杠杆率leverage显著为正,表明企业负债越多,信用利差越大,债券融资成本越高。

(三)影响机制

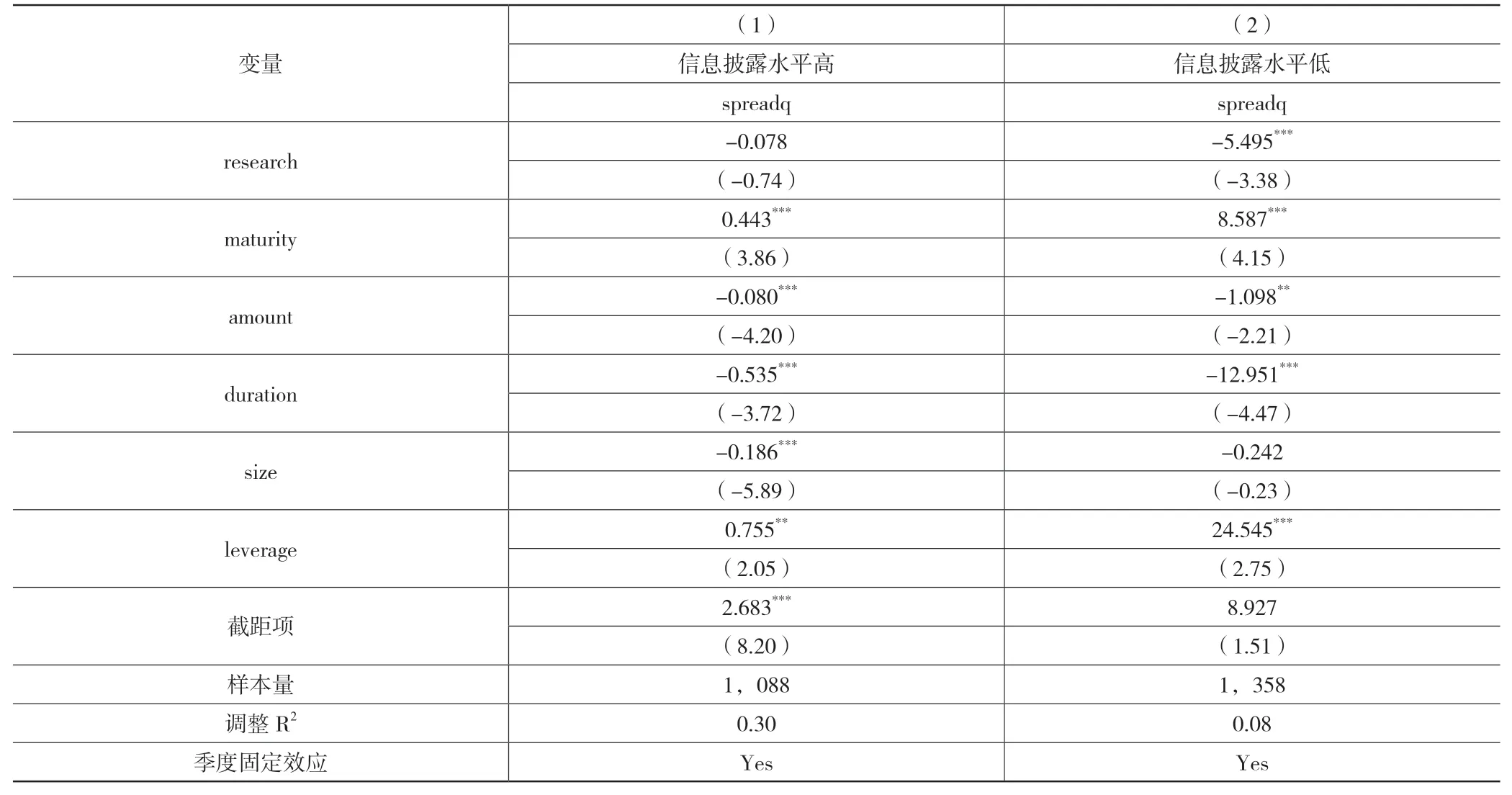

根据理论假设,机构调研是通过改善企业信息披露水平从而降低企业债券融资成本的。若此假设成立,则信息披露水平较差的企业,机构调研对其信息披露水平的影响更大,债券融资成本的降低更明显。为检验这一假设,将样本按照上市公司信息披露考评进行分组,考评结果为A的为信息披露水平较高组,考评结果为B和C的为信息披露水平较低组,结果如表4所示。

表4 信息披露水平分组回归结果

结果发现,research系数在信息披露水平低的分组中显著为负,而在信息披露水平高的分组中不显著。这表明机构调研的确是通过改善企业的信息披露水平,从而降低了企业的债务融资成本。

(四)稳健性检验

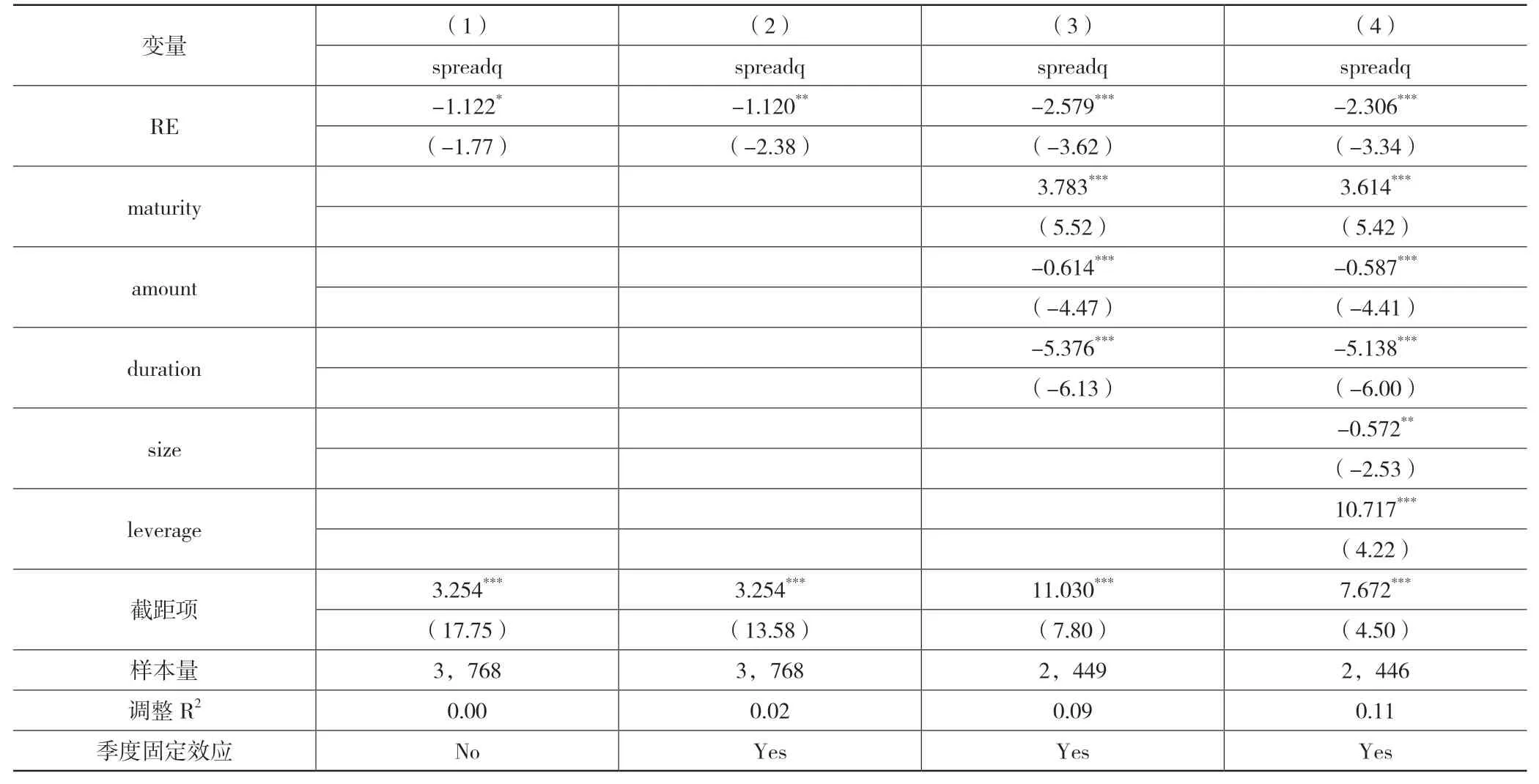

为保证结果的稳健性,本文还进行了如下的检验。按照前文提到的方式,使用企业季度内是否受到了机构调研的虚拟变量RE进行回归,回归结果如表5所示。回归结果与基准回归一致,四列中RE的系数均显著为负,受到机构调研的企业平均比没受到的企业债券利差下降23个基点,表明机构调研降低了企业的债务融资成本结果稳健。

表5 稳健性检验回归结果

四、结论与启示

本文实证研究了机构调研对企业债券融资成本的影响,研究发现:机构调研显著降低了企业债券融资成本,并且是通过提高企业信息披露水平这一渠道来影响的。本文的研究结论为企业的发展提供了一定的建议,即机构调研不仅能为机构投资者提供有用的信息,对被调研的企业本身也存在降低债券融资成本的积极作用,因此应鼓励机构进行实地调研,从而提高资本市场信息透明度,促进企业的长远发展。

猜你喜欢

债券(2020年10期)2020-10-30

债券(2020年8期)2020-09-02

债券(2020年3期)2020-03-30

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

证券市场周刊(2017年28期)2017-08-14

齐鲁周刊(2016年41期)2016-12-01

债券(2016年10期)2016-11-28

时代金融(2016年23期)2016-10-31

电脑知识与技术(2016年20期)2016-08-19