基于互联网金融视角的第三方支付现状调查

2022-01-21 13:30李婧妍周春宇李彦彦

北方经贸 2022年1期

杨 舒,李婧妍,周春宇,李彦彦

(中华女子学院 金融系,北京100101)

一、引言

互联网金融作为新时代金融服务网格化的新模式正在蓬勃发展,不仅影响着我国的金融竞争格局,也影响着我们的日常生活。而第三方支付作为互联网金融交易的基础,可降低消费者的交易成本和时间成本,极大地促进互联网金融交易的快速增长,也推动我国的货币电子化进程(杨晨光,2020)。然而,第三方支付在变革传统交易方式的过程中,也存在较多问题:如第三方直接支付行业的快速发展导致其制度架构并没有人们想象得那么健全(梁月,2020),相应法律法规相对缺失(张君,2020),不良竞争普遍存在于市场发展中,并且在业务流程中和大数据管理上存在风险(范伟,2020)。基于上述研究可知,国内外学者对第三方支付的作用及发展中的问题等方面取得了丰富的研究成果。但鲜有结合互联网金融视角,通过实证研究分析第三方支付的现状及问题。本研究从上述视角出发,基于互联网金融视角下的第三方支付现状存在的问题进行实证调查研究,以了解人们在互联网金融视角下使用第三方支付的使用感受和有待解决的问题。通过分析近年来第三方支付发展的情况,深入剖析第三方支付在发展过程中面临的现实问题,增强使用者对其支付方式的信任感,进而减少因不信任造成的经济损失,最后对如何促进第三方支付发展提出对策和建议,以促进第三方支付的健康快速发展,维护金融体系的稳定。

二、第三方支付的使用现状及数据分析

调研共发放200 份问卷,其中有效问卷为182份,有效率为91%。问卷调查内容包括被调查者基本情况、第三方支付使用情况及安全性评价三部分,通过对问卷数据的整理分析,得出目前互联网金融背景下第三方支付存在的问题。

(一)被调查者的基本情况

在性别方面,被调查者中男性约占了40%,女性占了60%,性别构成较为合理,没有明显的差距。在年龄方面,被调查者中15-19 岁占4.48%,20-29 岁占35.07%,30-39 岁占14.18%,40-49 岁占40.3%,50-59岁占4.48%,60 岁以上占1.49%。其中被调查者年龄集中在20-49 岁,以中青年人为主。在教育程度方面,小学及以下、初中、高中、大专、本科、硕士、博士占比分别为1.49%、5.22%、13.44%、17.16%、58.96%、2.24%、1.49%。

(二)被调查者第三方支付使用情况

1.第三方支付的使用时间

调查结果显示,约有14%的被调查者从未使用过第三方支付,86%的被调查者使用过,结果表明第三方支付的普及率较高。进一步对使用第三方支付的时间进行统计(如图1 所示),在被调查者中,使用第三方支付时间最短的是两年,最长的十年。近年来,我国互联网金融快速发展,第三方支付迅速融入人们的生活中,因此,被调查者的使用时间也主要集中在两年到五年。

图1 被调查者使用第三方支付的时间

2.第三方支付的频率

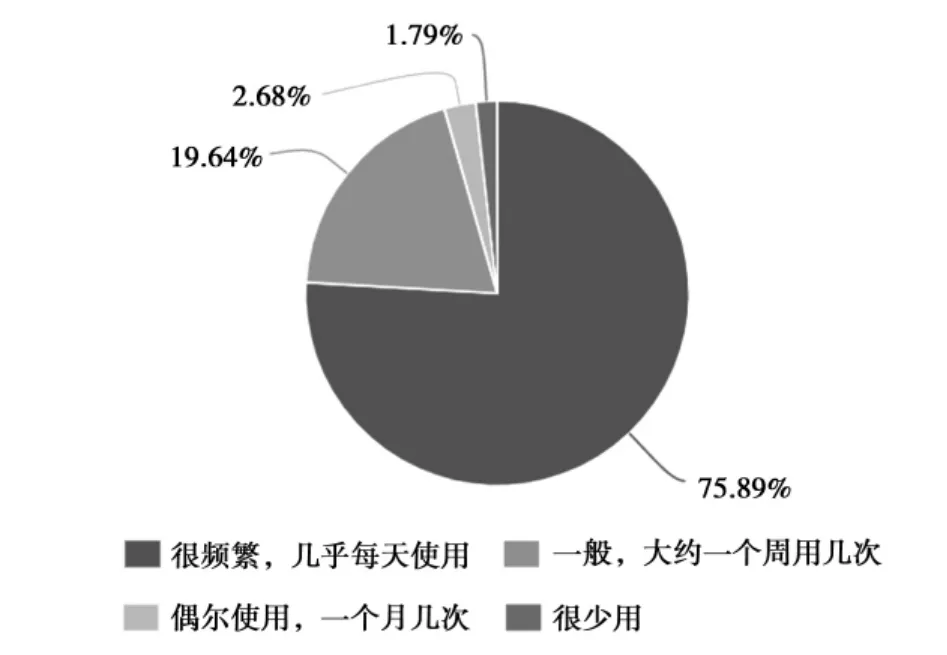

调查数据显示,有75.89%的被调查者使用第三方支付的频率较高,几乎每天使用,19.64%的被调查者使用频率一般,而很少用以及偶尔使用的仅占4.47%(如图2 所示)。结果表明,第三方支付基本已融入大多数人的生活中,并逐渐成为主流的支付方式。

图2 被调查者使用第三方支付的频率

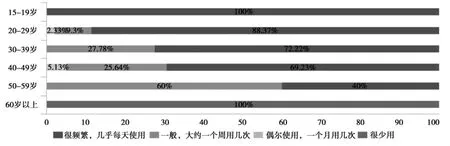

对被调查者的年龄和使用频率进行了交叉分析(如图3 所示)。结果表明,年龄段对使用频率的影响显著,越年轻的人群使用第三方支付的频率越高,其中15-19 岁的使用频率达到了100%,而60 岁以上的人群全部选择了“很少使用”这一选项。可见,第三方支付作为一种现代化的支付方式,使用者多为年轻人,而老年人使用第三方支付的频率并不高。

图3 被调查者的年龄和使用频率的交叉分析

3.使用者月均使用第三方支付消费数额占比

每个被调查者的月均使用第三方支付消费数额除以月均消费额可以得出使用者月均使用第三方支付消费数额占比。有91%的被调查者该数额占比50%及以上,仅有9%的被调查者该数额占比不到50%。结果再次表明,第三方支付成为目前主流的支付方式,而传统的现金支付方式正逐渐被取代。

4.选择第三方支付的原因分析

调查结果显示,近84%的被调查者选择第三方支付的原因是“方便,不需要携带大量现金”,其次是“操作简单”(如图4 所示)。可见,第三方支付在使用者心里最大的优势是方便,这一优点改变了传统支付手段的一些弊端,即可以不用携带大量现金就可以实现即时支付。

图4 被调查者选择第三方支付最主要的原因

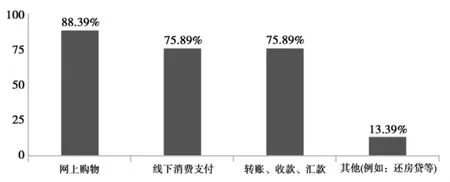

5.第三方支付的用途

超过75%以上的被调查者一般使用第三方支付进行网上购物、线下消费、转账、收款、汇款等活动,这也是目前第三方支付最广泛的应用。同时,有13.39%的被调查者选择了“其他”这一选项,用途主要集中在还房贷、还信用卡等方面。

图5 使用第三方支付的主要用途

6.第三方支付平台的选择

被调查者中有63.39%选择微信支付,33.04%选择支付宝,即在被调查者中超96%的人选择了微信和支付宝支付,说明两者都是被大众广泛选择的第三方支付平台。

(三)安全性分析

调查结果显示,有39.29%的被调查者认为第三方支付很安全,超半数的被调查者认为第三方支付比较安全,约7%的被调查者认为其不太安全,而不足2%的被调查者认为其很不安全。总的来说,有大约60%的人认为第三方支付存在一些安全隐患,表明第三方支付虽然被大众广泛使用,但是其安全性并没有得到大众的认可。

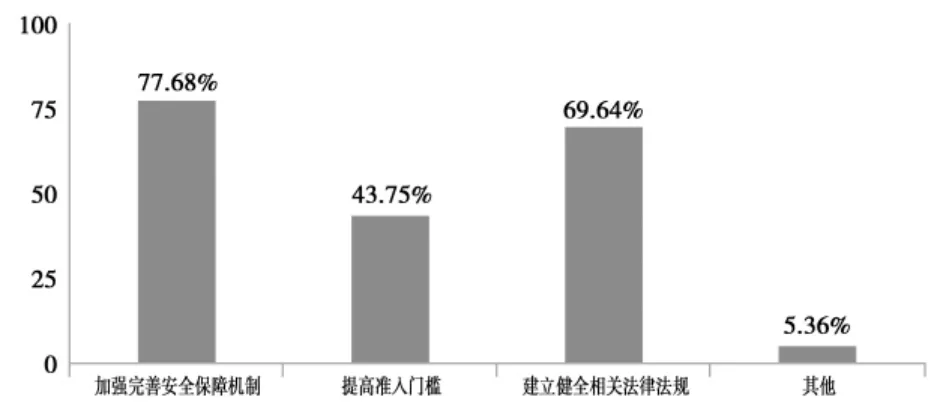

在第三方支付的风险方面,被调查者认为信息泄露风险(85.29%)是首要的风险,其次是网络诈骗风险(69.12%)和账号入侵风险(66.18%),而监管风险占比较低(42.65%),除此之外,其他类型的风险仅占比4.41%。结合第三方支付存在的最大障碍来看,个人隐私问题成为了使用者最为担心的问题(如图6 所示)。关于如何提高第三方支付的安全性方面,使用者认为加强完善安全保障机制和建立健全相关的法律法规是提高第三方支付安全性最重要的措施(如图7 所示)。

图6 第三方支付发展的最大障碍

图7 提高第三方支付安全性的措施

三、当前我国第三方支付存在的问题

(一)第三方支付形成不正当竞争和技术垄断

1.不正当竞争

部分大型互联网公司不仅通过种种不正当竞争手段,而且通过其拥有的庞大客户群体以及资金流来扩大自身市场份额。结果拥有第三方支付牌照的公司逐年减少,整个市场逐渐成为少数公司的竞争。

2.技术垄断

金融型支付企业往往采用NFC 支付等垄断技术的方式,而这种技术准入门槛较高,各大行通过对它的垄断限制其他第三方支付公司进入NFC 支付领域,进而通过垄断技术来进一步垄断整个NFC支付市场。同样,作为新兴支付方式的声波支付也被垄断在支付宝手中。这就加巨了较大的第三方支付平台的获利压力,令较小的支付平台难以承受。

(二)第三方支付的网络安全问题和诚信问题

1.个人信息安全风险

在第三方支付平台模式中,付款人的银行卡信息将直接暴露给第三方支付平台,如果第三方支付平台的信用度或者保密手段欠佳,将会给付款人带来隐私泄露的风险。

2.资金安全和支付风险

在未确认收货前,货款会存放在第三方支付账户内,随着交易额和交易数量的增大,存放在第三方支付账户内的资金总额会逐渐变大。由于货款不是实时到账,通常会有两至三天的延迟,因此,整个第三方支付平台的资金总额会达到相当大的规模,由此会产生资金安全问题和支付风险问题。

3.洗钱风险

第三方支付还存在着潜在的洗钱风险。第三方支付大多通过计算机网络进行,支付机构和客户基本无需见面,这给支付机构和银行了解客户带来了很大的难度,也增加了洗钱的风险,为转移非法资金和套现提供了便利。

(三)第三方支付监管问题

在第三方支付业务发展初期,因市场监管不明确以及行业导向不清晰,监管机构没有对第三方支付行业及用户与企业的交易行为出台相应的监管措施,导致监管存在较大漏洞。为了加强对第三方支付业务的有效监管,中国人民银行于2010 年推出了《非金融机构支付服务管理办法》,办法中明确了支付服务的管理方式等内容。从政府对第三方支付行业的发展持开放且包容的监管态度来看,是鼓励第三方支付行业的发展和支持第三方支付产品不断创新,但也给第三方支付行业的混乱现象埋下隐患。

四、对策建议

(一)加大情景创新力度和强化产品特色

第三方支付的大平台需要积极加大情景创新力度,增加获利渠道,开拓新的市场;而较小的支付企业需要开发特色产品,利用自身优势获得一席之地。第三方支付产品创新与业务场景深度结合,避免多家第三方支付机构由于不正当竞争和技术垄断而陷入恶性竞争。

第三方支付情景的创新包括支付方式的创新、支付平台模式的创新以及支付服务模式等其他领域的创新。因此,对用户的需求深入挖掘,朝着便利和多元的方向进行创新是第三方支付行业的重点。通过与产业链中不同合作方的合作模式进行创新,并从传统交易以及物流等领域挖掘产品特色。

从用户习惯的逐渐转变,小到街边买菜,大到买房转账,第三方支付的普及率不断上升。未来,用户更注重体验,消费升级将继续成为第三方支付行业发展的推动力。用户网购频率越来越高,第三方支付拥有海量需求,因此跨境电商支付也不容忽视。现在跨境电商也在潜移默化中不断颠覆和改造传统外贸,以智付支付为首的跨境支付服务,在保证跨境支付安全性和低手续费的前提下,包含外汇结算、跨境物流仓储、报关报检等跨境配套服务,这是产品特色的一种强化和平台服务的一种创新点。

(二)强化支付安全性并保护完善的用户信息

运用高端技术增强第三方支付的安全性。目前,二维码扫描已经广泛运用于第三方支付中,技术层面上相对简单,因此,对第三方支付安全性和用户信息泄露可能性的忽视,造成用户对这种支付方式的不信任,影响整个行业的发展。因此,一方面,需要加快技术升级,采用安全性更高的支付手段,考虑到用户习惯,使之在同行业中脱颖而出,如声纹识别技术。另一方面,要保护用户信息,让用户对产品产生信任,如安全协议。建立一个安全传输和认证信息渠道,保障传输和认证信息的机密性和完整性。同样,也要提高用户对第三方支付风险的认识,建立安全的第三方支付环境。因此,第三方支付是传统金融行业和互联网产业相结合的成果,需要从业者、管理者和用户三方的努力,使其进入一种良性的产业循环。

(三)完善第三方支付的监管

首先,根据第三方支付系统能力,可以通过取消第三方支付平台所设立的中间账户,化解沉淀资金的风险,只要通过支付系统的第三方授权确认付款,用户的资金无需滞留在平台中。其次,第三方支付平台可以接入央行反洗钱系统,监控非法交易,通过支付系统及时制止违法现象,完善第三方支付的监管问题。再次,由于第三方支付经营模式的多样性,应采取差异化分类监管措施,这将有助于防范过去监管存在的“一刀切”现象,适应市场需求,合理分配监管资源。最后,第三方支付的监管需要技术的支撑,以此保证网络安全、交易安全、技术安全,提高管理防控水平。

猜你喜欢

汽车实用技术(2022年12期)2022-07-05

中国典型病例大全(2022年12期)2022-05-13

装备环境工程(2022年3期)2022-04-09

交通科技与管理(2021年13期)2021-09-10

电脑爱好者(2021年12期)2021-06-22

天天爱科学(2020年6期)2020-09-10

中小学德育(2018年7期)2018-09-08

哈尔滨理工大学学报(2016年2期)2016-09-12

中国经贸导刊(2009年19期)2009-04-19

初中生世界·八年级(2006年1期)2006-05-12