中国农村老年人养老规划的现状及影响因素研究

2022-01-18 08:17:28伍海霞

西北人口 2022年1期

伍海霞,宋 健

(1.中国社会科学院人口与劳动经济研究所,北京100710;2.中国人民大学人口与发展研究中心,北京100872)

一、引 言

我国农村老龄化程度更深,养老负担相对更重。2020年第七次全国人口普查数据显示,农村60岁及以上老年人比例约为23.81%,65岁及以上老年人占比17.72%,分别高于城镇7.99%和6.61%。然而,长期以来农村老年人收入来源单一,公共养老支持的缺乏和家庭养老功能的弱化使农村老年人的养老资源供给难以满足其养老需求,农村老年人面临着严重的经济保障风险(于长永,2018)[1]。加之改革开放以来,中国工业化与城镇化的快速发展推动了农村人口的地域流动,大量青壮年劳动力单独或举家进入城市生活,加快了农村老龄化步伐,使农村老年人逐步分化为有子女外出的留守老年人、无子女外出的非留守老年人和进城农村老年人群体,生活境遇的差异加大了农村老年人养老问题的复杂性。当前中国社会对养老责任的认定已由政府转向个体和家庭(张一琪,2018)[2],家庭养老为主、社会养老为辅的养老模式还将在今后较长时期内存在。随着人口预期寿命的延长,有效利用有限的养老资源对于农村老年人降低养老风险、实现老有所养具有重要意义。养老规划作为现在为未来所做的准备,体现着个体对养老支出和养老资源的权衡(Elder&Rudolph,1999[3];Hobfoll,2002[4];Yeung,2013[5])。基于自身的养老资源制定养老规划,对农村老年人发挥自身能动性,掌控老年生活,降低养老风险、保障正常有序生活具有重要意义。

依据养老支持理论,老年人的养老规划包括经济、生活照料和情感慰藉三个方面(穆光宗,2002)[6]。随着我国养老服务的社会化发展,雇佣保姆、社区养老服务等有偿老年服务在老年人生活中越来越普遍,经济准备是老年人获得生活照料和精神慰藉的基础(范晓光,2007)[7],经济保障是当前农村老年人面临的主要养老风险(姜向群、郑研辉,2013)[8]。本文利用调查数据,依据流动特征细化农村老年人群体,关注农村老年人养老的经济规划,系统分析农村居住的非留守老年人、农村留守老年人和进城农村老年人的养老规划现状,探讨农村老年人养老规划的影响因素。本文的研究结果将为乡村振兴建设中积极应对农村老龄化相关政策制度的调整与创新提供参考。

二、文献、理论与研究假设

(一)养老规划的概念

国外将养老规划称为“退休计划”(Planning for Retirement),指为保障退休后的生活而做出的经济规划或经济准备,涉及养老金、银行存款、商业保险、有价证券等不同形态财富或资产的管理(Garman et al.,1996[9];Hershey&Mowen,2000[10];Copeland,2003[11])。在发达国家,个人养老规划是养老金等社会保障的补充,个人有储蓄即视为有养老规划(Garman et al.,1996[9];Kapoor et al.,1994[12];Noone et al.,2009[13];Porcshe,2018[14])。

在国内,养老规划主要指为晚年生活提供经济保障、提高生活质量而进行的养老经济资源和健康资源的积累(陈赛权,1999)[15],是个体从国家等正式组织获得的养老准备之外的非正式准备(范晓光,2007)[7]。随着养老保障、投资理财、社会养老服务等的发展,个人养老规划逐渐从单纯的储蓄扩展至投资理财、居住、养老服务等涉及老年人的经济、生活照料和情感慰藉等方面。我国农村老年人受教育程度为小学及以下者居多(张航空,2016)[16],由于缺乏投资理财、商业保险等知识,“养老规划”对于大多数农村老年人而言是一个相对较新的概念。虽然农村老年人普遍有储蓄的习惯,熟知现金存款可用于养老,但一些老年人并不会将现金储蓄、商业保险等视为个人的养老规划,认识上的偏差会使部分有养老规划的老年人未知觉自己有规划,而使部分无规划的老年人产生有养老准备的错觉,进而影响老年人的养老生活。因此,农村老年人是否有养老规划、采用何种方式做养老规划需要结合农村老年人的养老资源状况加以辨别。

(二)农村老年人养老规划的影响因素

老年人的养老规划行为通常会受到老年人的经济收入、养老观念、个体因素和区域因素等的影响。

1.经济收入对老年人养老规划的直接影响

老年人的养老规划不仅与社会经济发展过程中土地、房地产、金融等宏观市场环境有关,也与老年人个体的经济收入密切相关(高超,2014)[17]。经济收入是老年人维持当前生活,并为应对未来可能的养老风险做养老准备的基础。目前,我国城市老年人的经济收入主要来自工资收入、离退休金(姜向群、郑研辉,2013)[8],而农村老年人的经济收入主要来自老年人自己的劳动收入、子女的经济支持和社会养老保险(杜鹏、谢立黎,2014[18];黄乾,2005[19];李建民,2004[20];李树茁等,2017[21])。研究发现,在我国家庭资源的代际分配中,子代对亲代的赡养资源供给具有刚性约束(狄金华、郑丹丹,2016)[22],子女越多,老年人得到的经济支持越丰富(郭志刚、张凯悌,1996)[23]。为较好地实现老有所养,劳动收入以及子女给予的经济支持越多的农村老年人在满足目前日常生活之需的同时,更可能为未来的生活做经济规划。国外研究发现,在传统的子女养老制度的影响下,多数非洲国家缺乏养老规划文化(Odundo,2003)[24],退休后养老金的减少增大了老年人的危机感,促使老年人做养老规划(Gichuki,2008)[25]。国内研究则表明,购买了养老保险的城市中年人有养老规划的可能性显著高于未购买养老保险的中年人(丁志宏、魏海伟,2016)[26]。近年来,我国农村地区新型农村养老保险金数额上涨,参保新型农村养老保险后老年人能按月领取基础养老金,这笔稳定的收入提升了老年人的经济获得感,在一定程度上降低了老年人的心理焦虑与经济压力(罗叶等,2021)[27],增强了老年人的养老安全感。相应地,有新型农村养老保险会在一定程度上降低农村老年人做养老准备的积极性。基于上述分析,本文提出研究假设:

假设1a:有劳动收入的农村老年人更可能做养老规划;

假设1b:子女给予的经济支持越多,农村老年人做养老规划的可能性越高;

假设1c:有新型农村养老保险的农村老年人做养老规划的可能性降低。

2.经济收入通过养老观念的中介作用对老年人的养老规划表现出隐含效应

养老观念是老年人对居住方式、生活来源等的看法、意愿和期待。一方面,老年人的经济状况会对其养老观念产生影响,经济状况越好的农村老年人越倾向于居家、由自己及子女养老(李建新等,2004[28];范丛,2019[29])。近年来,随着社会保障体系的不断完善和家庭养老功能的弱化,认同和接受由政府、社会承担养老责任观念的城乡老年人增多(纪竞垚,2016[30];祝昌鸿,2006[31])。另一方面,养老观念在一定程度上体现了老年人的养老期望与应对养老风险的基本诉求,会影响老年人的养老规划行为(丁志宏、魏海伟,2016)[26]。相对而言,认同由自己及家人承担养老责任的老年人更可能在经济收入允许的条件下早做养老准备,而寄希望于由政府和社会承担养老责任的老年人做养老经济规划的意愿较低。综上,老年人的经济收入会对其养老观念产生影响,而养老观念又会对老年人的养老规划行为产生影响,即养老观念作为中介,使老年人的养老资源通过养老观念对其养老规划表现出隐含效应。为此,本文提出研究假设:

研究假设2:养老观念中隐含着农村老年人的经济收入对其养老规划的影响。

就个体因素而言,已有研究表明,受教育水平越高、低龄老年人有养老规划的比例越高(张文娟、纪竞垚,2018)[32],健康状况越好的中年人有养老规划的比例明显高于健康状况差的个体(丁志宏、魏海伟,2016)[26]。此外,我国区域社会的经济发展状况不同,东部地区经济发展水平、社会保障完善程度和保障水平普遍高于中部、西部和东北部地区,相应地,东部地区农村老年人的经济收入、养老保障水平普遍好于中部、西部和东北部地区的农村老年人。加之社会文化、与养老规划相关的金融、房地产、土地流转等市场的发育状况的区域差异,均不可避免地会对农村老年人的养老规划行为产生影响。

基于上述分析,本文主要就经济收入、养老观念、个体因素和区域因素等对老年人养老规划行为的影响进行实证分析。

三、数据与方法

(一)数据

本文采用中国老年社会追踪调查(CLASS)2018年调查数据分析农村老年人的养老规划。该调查以中国60岁及以上的老年人为调查对象,覆盖28个省∕市∕自治区(不包括香港、台湾、澳门、海南、新疆和西藏),共有有效样本11 418个,是目前国内关于老年人养老规划的样本量较大、代表性较好、数据质量较高的全国性调查数据。本次调查共得到农村老年人有效样本6 528个。

(二)研究设计

1.农村老年人养老规划现状分析

农村老年人养老规划现状分析主要对老年人是否有养老规划进行辨识。利用调查问卷中“您是否为以后的养老做过以下规划和安排?”,确定农村老年人自述的养老规划状况,进而结合调查得到的农村老年人除住房外是否有现金储蓄、理财产品等经济资源,将农村老年人的养老规划状况划分为四类:Ⅰ自述有养老规划且实际有养老规划、Ⅱ自述无养老规划但实际有养老规划、Ⅲ自述无养老规划且实际无养老规划和Ⅳ自述有养老规划但实际无养老规划四类(见图1),辨识农村老年人的实际养老规划状况。

2.农村老年人养老规划的影响因素分析

(1)变量操作化

农村老年人养老规划影响因素分析以农村老年人是否实际有养老规划为因变量(实际有养老规划赋值1,实际无养老规划赋值0),自变量为老年人的经济状况,包括老年人是否有劳动收入、子女给予的养老支持和老年人是否有新型农村养老保险等。其中,子女给予的养老支持因素包括老年人现有子女数、过去12个月子女给予老年人的钱物总数(取自然对数)。本文中的农村老年人的养老观念具体指老年人的养老责任承担者观念,划分为由个人及家庭承担养老责任、由政府和社会承担养老责任两种。分析中的控制变量为农村老年人类型,老年人的性别、年龄、婚姻状况、受教育程度和健康状况,以及老年人目前居住的地理区域。依据调查问卷中老年人的户籍、老年人及其子女的常住地信息,将农村老年人划分为农村居住的非留守老年人、农村留守老年人和进城农村老年人三类。其中,农村留守老年人为在户籍地居住的农业户籍老年人,且所有子女均在老年人户籍地所属的区∕县外生活(生活时间在6个月及以上);农村居住的非留守老年人为在户籍地居住,且至少有一个子女在老年人所居住的区∕县内生活的农业户籍老年人;进城农村老年人既包括跟随子女在城市生活的农业户籍老年人(其子女可能是非农业户也可能是农业户),也包括因土地使用权转让、城中村改造拆迁而进入城市、与子女同城生活的农业户籍老年人。

(2)分析方法

本文基于Baron&Kenny(1986)[33]提出的中介效应逐步回归法分析框架,分析农村老年人养老规划的影响因素,探究农村老年人的经济收入通过养老观念对其养老规划行为的影响机制。因为开始进行养老规划的老年人会通过增加经济收入的方式提高养老规划的效果,从而会出现养老规划对经济收入的反向影响,可能会导致回归分析中的自变量老年人是否有劳动收入与因变量老年人是否做养老规划间存在内生性。此外,回归分析中可能存在变量遗漏、变量测量误差等,这些因素均会影响到分析结果的可信度。为避免内生性对研究结论可信度的影响,本文选取老年人是否在居住地获得老年优待(如免费乘坐公交车、游览公园等)变量作为老年人是否有劳动收入的工具变量。选取该变量作为工具变量主要因为居住地老年人优待政策是当地政府给予老年人的潜在经济支持,一定程度上表征着区域社会经济发展和管理水平,社会经济发展越好的地区老年人会有更多的机会获得经济收入和社会支持,这一变量会影响老年人的经济收入,但不会直接对老年人的养老规划行为产生影响,符合工具变量的选择标准。在引入工具变量后,采用含工具变量的Ⅳ-Probit模型分析经济收入对农村老年人养老规划的影响,以及经济收入可能通过老年人的养老观念对其养老规划的隐含影响。

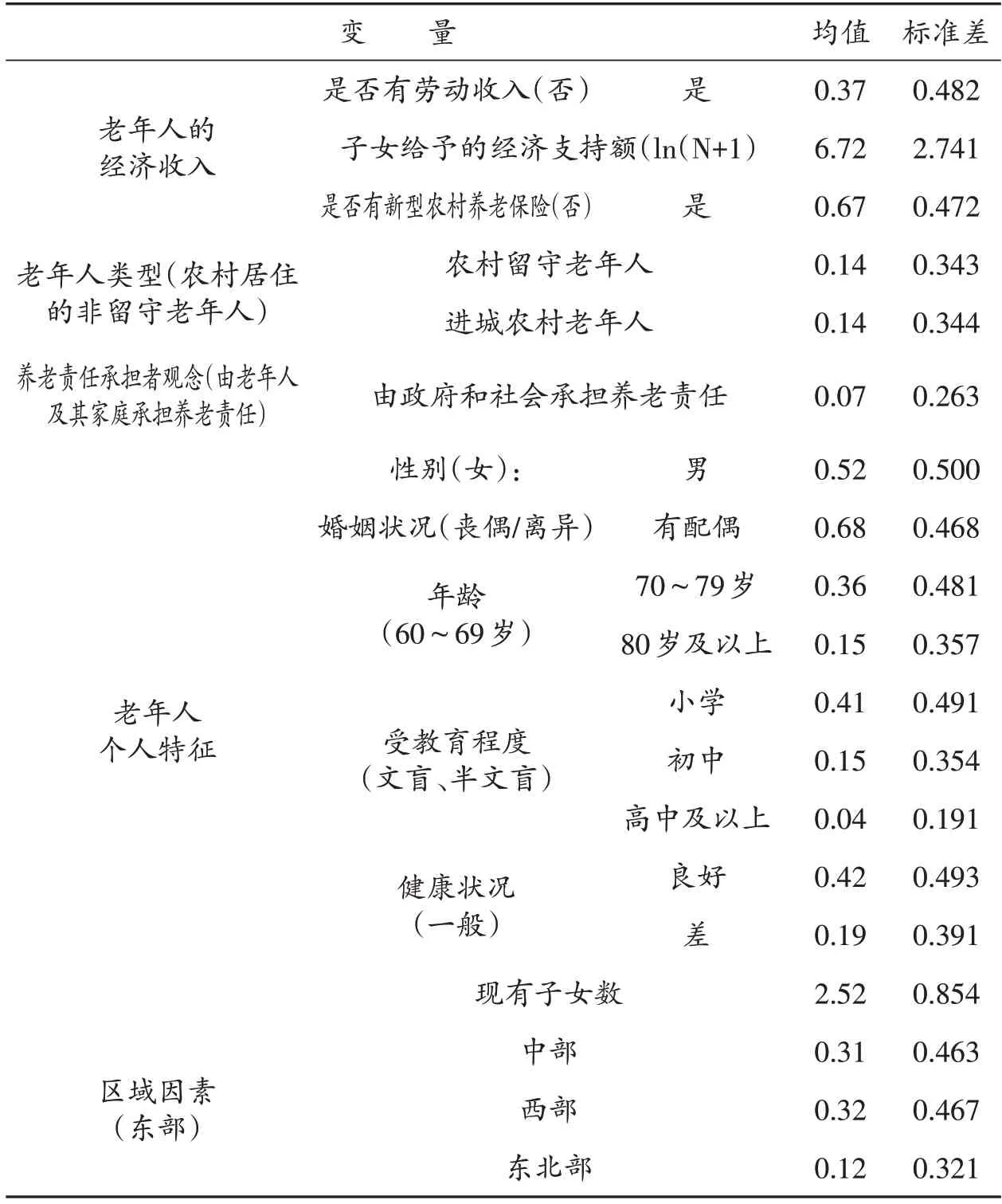

表1为农村老年人养老规划影响因素分析的变量描述性信息。从变量分布信息看,男性老年人多于女性老年人,近70%的老年人有配偶,60~69岁的低龄老年人居多,受教育程度为初中及以上的老年人所占比例较低,老年人平均有存活子女2.5个。逾三分之一的老年人有劳动收入,认同由政府、社会承担养老责任观念的老年人所占比例较低。

表1 变量描述性信息(N=6528)

四、农村老年人的养老规划现状

(一)部分农村老年人误判了自身的养老规划状况,有养老规划的农村老年人比例被低估

从表2中农村老年人的养老规划现状可知,约34.6%的农村老年人实际有养老规划,其中约11.15%的农村老年人自述无养老规划但实际有养老规划,约2.68%的老年人实际无养老规划但自认为有养老规划。可见,部分农村老年人误判了自身的养老规划状况,实际有养老规划的比例被低估。

农村居住的非留守老年人、农村留守老年人和进城农村老年人中自述无规划而实际有规划的比例依次上升,养老规划的误判比例也依次上升。男性和女性老年人中均有近14%的老年人对自己的养老规划状态发生误判。80岁及以上老年人自述与实际养老规划一致的比例最高,误判比例相对低于79岁及以下的中低龄老年人。受教育程度为高中及以上的老年人养老规划的误判比例高于受教育程度为初中及以下的老年人。有配偶的老年人自述与实际养老规划状况不一致的比例高于丧偶、离异的老年人。健康状况好的老年人养老规划误判比例高于健康状况一般、差的老年人。东部地区的老年人自述与实际养老规划状况不一致的比例明显高于中部、西部和东北部地区的老年人。卡方检验结果表明,不同性别、年龄、受教育程度、婚姻状况、健康状况和居住区域的老年人的养老规划状况存在显著差异。

实际有养老规划但自己不认为有养老规划虽然不会影响老年人的正常生活,但可能会使老年人因自觉缺乏养老准备而产生焦虑;而自述有养老规划但实际无养老规划的老年人则可能在有经济需求时因实际缺乏养老准备而陷入困境。

(二)农村老年人的实际养老规划状况存在显著的个体差异

进一步地,从表2中农村老年人养老规划的实际状况看,农村居住的非留守老年人、农村留守老年人和进城农村老年人中实际有养老规划的比例依次上升。这一结果可能源于一方面,农村居住的非留守老年人日常生活中能够得到子女的帮助,老年人自己做养老准备的需求低;农村留守老年人大多空巢或隔代居住,子女的缺位增大了他们日常生活中的“无助”感,迫使老年人为自己的养老早做准备;而进城农村老年人在与城市社会的融合中,对自身与城市老年人的养老状况和养老方式等的差异认识加深,强化了他们为养老早做准备的意识和行为。另一方面,农村留守老年人的经济状况在子女外出务工后通常会有所改善(叶敬忠、贺聪志,2009)[34],多数农村留守老年人和进城农村老年人的经济收入高于农村居住的非留守老年人,经济收入的增加也为农村留守老年人和进城农村老年人做养老规划提供了基础。

表2 农村老年人的养老规划现状(%)

从老年人的个体特征看,男性老年人实际有养老规划的比例略高于女性老年人。60~69岁老年人实际有养老规划的比例高于70~79岁老年人,后者实际有养老规划的比例又高于80岁及以上老年人。随着受教育程度的提高,老年人中实际有养老规划的比例上升。有配偶的老年人实际有养老规划的比例高于丧偶或离异的老年人;健康状况好的老年人实际有养老规划的比例明显高于健康状况一般、差的老年人。东北部地区、东部地区的老年人实际有养老规划的比例高于中部、西部地区的老年人。

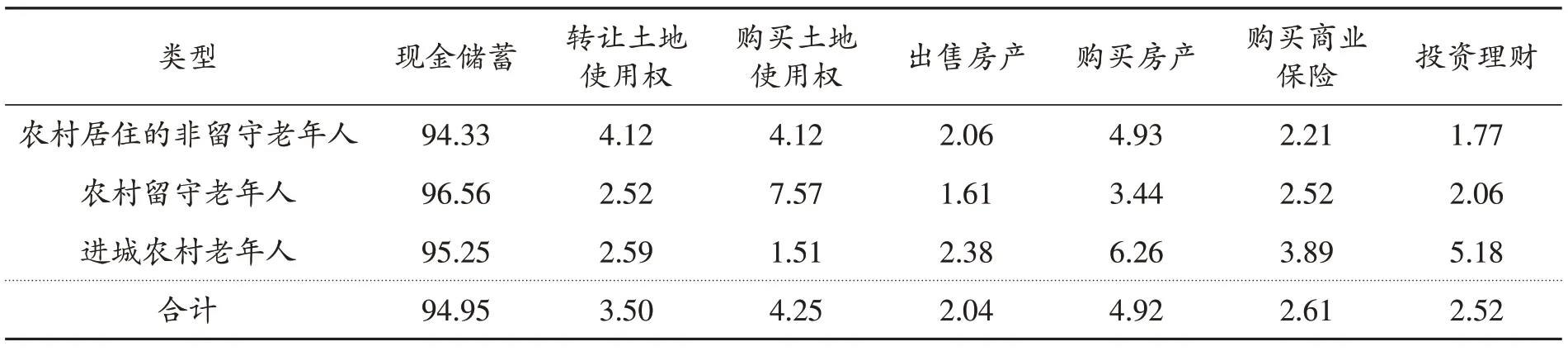

(三)农村老年人养老规划方式单一,现金储蓄是农村老年人的主要经济规划方式

在有养老规划的农村老年人中,约86%的老年人仅采用一种规划方式,约12.66%的老年人采用2种养老规划方式,采用3种及以上规划方式的老年人所占比例甚低。从养老规划的具体方式看,现金储蓄是农村老年人的主要经济规划方式,采用购买或转让土地使用权、购买或销售房产、购买商业保险、投资理财等方式进行养老规划的老年人所占比例较低。农村居住非留守老年人主要采用现金储蓄和土地流转方式做养老规划;除现金储蓄外,农村留守老年人采用购买土地使用权方式做养老规划者也占有一定比例;部分进城农村老年人采用了购买房产和投资理财等方式进行养老规划。

表3 农村老年人的养老规划方式(%)

相对而言,农村居住的非留守老年人的养老规划方式较为单一,进城农村老年人、农村留守老年人的养老规划方式具有一定的多样性和异质性,这可能源于农村居住的非留守老年人长期在农村生活,更能接受和使用风险较低的现金储蓄和土地使用权流转方式做养老规划;农村留守老年人受外出子女的影响,更能接受购买商业保险、买卖房产等风险和收益相对较高的规划方式;进城农村老年人受城市社会文化、往来群体的影响,养老规划方式更为多样。但对养老规划方式的认识不足也使得部分进城农村老年人、农村留守老年人未能及时感知养老规划方式的变化,进而误判了自己的养老规划状况。

五、农村老年人养老规划的影响因素

(一)农村老年人养老规划的影响因素分析结果

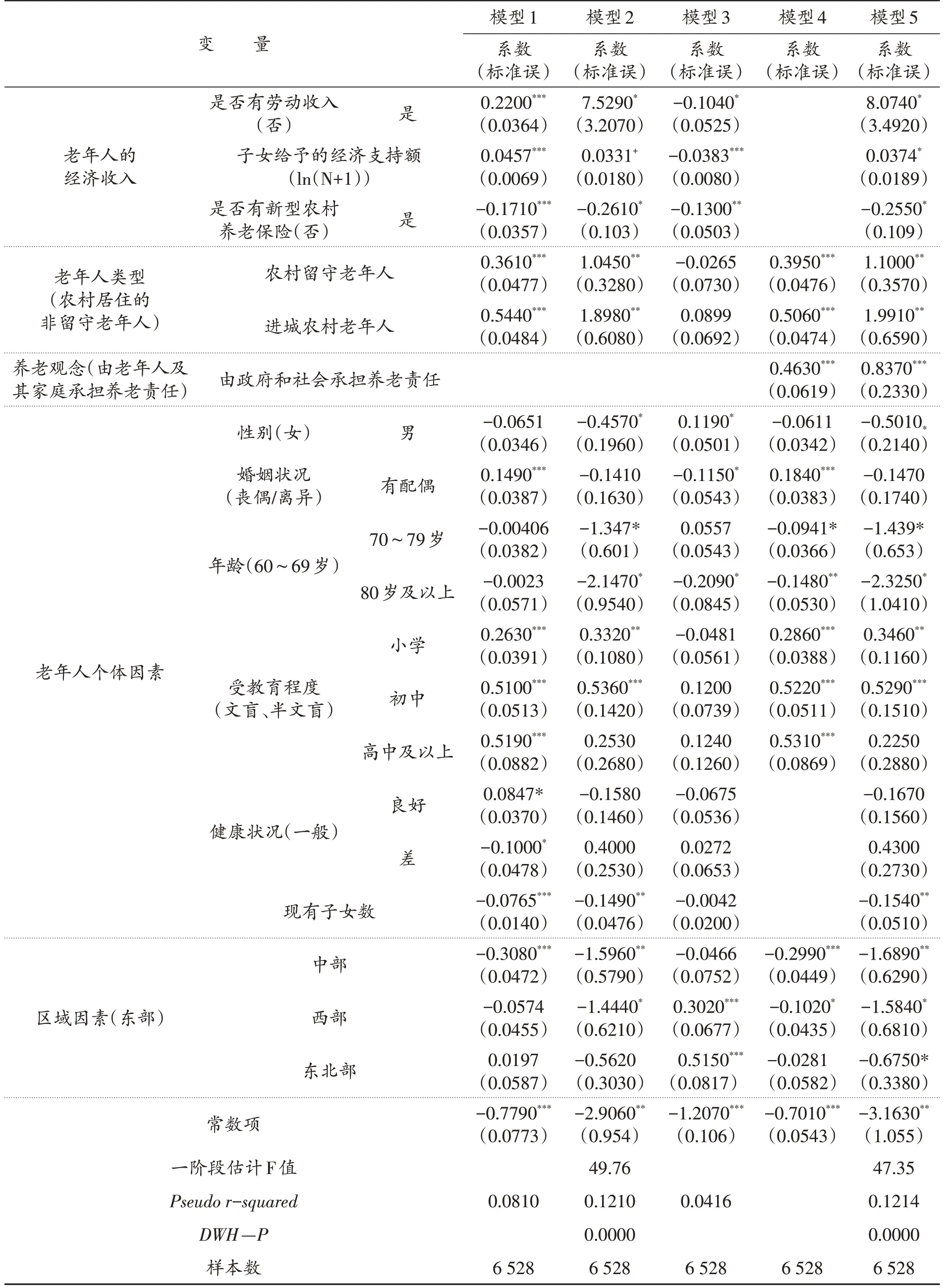

农村老年人养老规划的影响因素分析主要有5个模型(见表4),模型1采用Probit回归方法分析了经济收入、老年人类型、社会人口特征和区域因素等对老年人是否做养老规划的影响;模型2考虑内生性问题,在模型1的基础上引入工具变量,采用Ⅳ-Probit两步法分析了老年人是否做养老规划的影响因素;模型3采用Probit回归方法分析了经济收入、老年人类型和区域因素等对老年人养老观念的影响;模型4分析了养老观念因素、老年人类型、个体人口特征和区域因素对农村老年人是否做养老规划的影响;模型5采用Ⅳ-Probit两步法,在引入工具变量后分析了经济收入、养老观念、老年人类型、社会人口特征和区域因素对农村老年人是否做养老规划的影响。

模型1的结果表明,有劳动收入的老年人做养老规划的可能性显著高于无劳动收入的老年人,过去12个月子女给予的钱物越多老年人做养老规划的可能性越大,有新型农村养老保险的老年人做养老规划的可能性显著低于无新型农村养老保险的老年人。农村留守老年人、进城农村老年人做养老规划的可能性显著高于农村居住的非留守老年人。有配偶的老年人做养老规划的可能性显著高于丧偶、离异的老年人,受教育程度为小学及以上的老年人做养老规划的可能性显著高于受教育程度为文盲、半文盲的农村老年人。与健康状况一般的老年人相比,健康状况好的老年人越可能做养老规划,而健康状况差的老年人做养老规划的可能性显著下降。现有子女越多的老年人做养老规划的可能性越低。中部地区老年人做养老的可能性显著低于东部地区的老年人。

模型2中回归分析结果的DWH检验值为0,表明老年人养老规划影响因素分析模型中存在内生性;同时,两阶段工具变量估计中第一阶段估计的F值为49.76,大于10%偏误水平下的临界值16.38,不存在弱工具变量问题。因此,本文中采用老年人是否在居住地获得老年优待作为老年人劳动收入变量的工具变量是合适的。两阶段回归结果进一步表明,是否有劳动收入、子女给予的经济支持额、是否有新型农村养老保险、老年人类型等对老年人的养老规划行为仍具有显著影响,且影响方向与模型1的结果一致。年龄越大的老年人做养老规划的可能性越低,受教育程度为小学、初中的老年人做养老规划的可能性越高,现有子女越多的老年人做养老规划的可能性越低,中部、西部地区的老年人做养老规划的可能性显著低于东部地区的老年人。

模型1和模型2的结果显示有劳动收入、子女给予养老支持越多的农村老年人更可能做养老规划,有新型农村养老保险的老年人做养老规划的可能性显著下降,假设1a、假设1b和假设1c得到验证。农村留守老年人、进城农村老年人有养老规划的可能性均显著高于农村居住的非留守老年人。有新型农村养老保险的农村老年人做养老规划的可能性显著下降,这一结果与已有研究结论“有养老保险的城市中年人做养老规划的可能性更高”(丁志宏、魏海伟,2016)[26]相反,本文认为购买养老保险的城市中年人对预期的养老风险具有较清晰的认识,在较为稳定的工资等收入的加持下,会提前做养老规划以期更好地应对养老风险;而农村老年人自身获得收入的能力低,在从无养老金到有新型农村养老保险金,且近年来养老金数额增加的情况下,新型农村养老保险已成为部分老年人稳定的经济来源,在增强了农村老年人生活信心和养老安全性的同时,降低了他们做养老规划、应对养老风险的动力。

另外,比较模型1和模型2的结果发现,内生性降低了农村老年人的劳动收入、老年人类型、年龄对其是否做养老规划的影响,却增大了老年人的婚姻状况、健康状况对其是否做养老规划的影响。引入工具变量后表征老年人经济收入的各变量对其是否有养老规划的影响未发生本质变化,表明经济收入对老年人养老规划的影响具有较强的稳健性。

(二)经济收入通过养老观念对老年人养老规划的隐含影响

表4中模型3给出了农村老年人养老观念影响因素的分析结果,发现老年人的经济收入对其是否做养老规划具有显著影响。具体地,有劳动收入、子女给予的经济支持越多、有新型农村养老保险的老年人认同由老年人及其家庭承担养老责任的观念的可能性越高,男性老年人认同由政府和社会承担养老责任观念的可能性显著高于女性老年人。有配偶的老年人认同由政府和社会承担养老责任的观念的可能性显著低于丧偶或离异的老年人,80岁及以上老年人认同由政府和社会承担养老责任的观念的可能性显著低于60~69岁的老年人。西部、东北部地区的老年人认同由政府和社会承担养老责任的观念的可能性显著高于东部地区的老年人。

表4中模型4分析了养老观念等因素对老年人是否有养老规划的影响,结果表明认同由政府和社会承担养老责任的观念的老年人做养老规划的可能性显著高于认同由老年人及其家庭承担养老责任的观念的老年人。进城农村老年人、配偶健在的老年人更可能做养老规划,70岁及以上、中部和西部地区的老年人做养老规划的可能性显著下降。

表4中模型5分析了养老资本、养老观念等因素对农村老年人养老规划行为的影响,发现引入工具变量后老年人的经济收入、养老观念和个体因素等对老年人是否有养老规划仍具有显著影响,认同由政府、社会承担养老责任的观念的老年人做养老规划的可能性显著提高,表明经济收入通过养老观念变量的中介作用对老年人是否做养老规划产生了影响。

表4 农村老年人养老规划影响因素分析结果

比较模型5与模型1、模型2的结果,在增加了中介变量养老观念后,老年人的经济收入、老年人类型对其是否有养老规划仍具有显著影响,且影响方向未发生改变,再次验证了假设1a、1b、1c。

基于上述结果,参照刘红云等(2013)[35]、方杰等(2017)[36]的方法,结合Probit分布的统计特征,进一步检验农村老年人的经济收入通过养老观念对老年人是否做养老规划具有隐含影响,结果见表5。

表5 老年人的经济收入对养老规划的中介效应检验

表5的结果表明,老年人的经济收入通过其养老观念对老年人是否做养老规划产生了影响,即养老观念对其养老规划具有中介效应,验证了研究假设2。具体地,相对于认同由老年人及其家庭承担养老责任的养老观念,认同由政府和社会承担养老责任的养老观念会促使有劳动收入、子女给予经济支持和有新型农村养老保险的老年人做养老规划的可能性下降。养老责任承担者观念分别解释了老年人的劳动收入、子女给予的经济支持和新型农村养老保险对其是否有养老规划影响的1.09%、85.71%和29.91%。本文认为养老观念对老年人经济收入的中介作用的差异主要源于不同来源的经济收入对老年人的意涵不同。认同由政府和社会承担养老责任的观念的老年人会更多地想依靠政府和社会提供养老支持,新型农村养老保险作为一种正式的养老经济保障,强化了老年人对政府和社会的养老依靠,降低了这些老年人自己做养老准备的积极性。相反,认同由老年人及其家庭承担养老责任观念的老年人,在老年人自己的劳动收入和子女给予的经济支持的加持下,更可能早做养老准备。

六、结论与讨论

养老经济规划是农村老年人发挥自身能动性,积极应对养老风险的重要举措。本文利用中国老年社会追踪调查(CLASS)2018年数据分析了农村老年人的养老规划现状及其影响因素。研究发现,约34.6%的农村老年人实际有养老规划,约13.8%的老年人误判了自身的养老规划状况,农村居住的非留守老年人、农村留守老年人和进城农村老年人实际有养老规划的比例均高于老年人自述有养老规划的比例。农村老年人养老规划方式单一,现金储蓄是其主要经济规划方式,在当前农村老年人的金融资本普遍贫乏的情况下,农村老年人养老规划的效力和可持续性堪忧。农村老年人的经济收入对其是否做养老规划既存在显著的直接影响,也具有通过养老观念的中介作用而表现出的显著的隐含影响。目前有劳动收入的老年人更可能做养老规划,子女给予的经济支持越多老年人做养老规划的可能性越高。认同由老年人及其家庭承担养老责任的养老观念的老年人在自己有劳动收入、子女给予经济支持的情况下会主动做养老规划,积极应对养老风险;但认同由政府和社会承担养老责任的养老观念会促使有劳动收入、子女给予经济支持和有新型农村养老保险的老年人做养老规划的可能性下降。西部、东北部地区的老年人认同由政府和社会承担养老责任的可能性显著高于东部地区的老年人,在自身经济收益能力、社会保障水平相对较低的情况下,做养老规划的可能性降低。

综上所述,本文主要提出以下对策建议:第一,鉴于养老观念对农村老年人养老规划行为的影响,在当前个体和家庭仍是老年人养老责任的主要承担者(张一琪,2018)[2]的社会现实下,相关部门需要在农村地区加强有关养老规划对积极应对养老风险的作用的宣传,强化农村老年人的养老规划意识,基于农村居住的非留守老年人、农村留守老年人和进城农村老年人自身养老需求和养老资源的差异,引导老年人合理利用劳动收入、子女给予的经济支持和新型农村养老保险金等经济收入,发挥自身能动性,采用合适的养老规划方式及时做好养老准备。第二,政府和社会需要在健全老年人养老规划方式与提高老年人养老经济资源方面做出努力。本文发现,农村留守老年人、农村居住的非留守老年人和进城农村老年人中均有一定比例采用转让土地使用权方式进行养老规划,因此,在实施乡村振兴战略中应珍视农村老年人的土地承包权,在土地管理及相关制度改革中充分利用承包地为老年人谋福利。相关部门需总结、借鉴当前我国“以地养老”的成功案例,在有条件的农村地区倡导和实施集体“以地养老”,以使更多的农村老年人,特别是生活在“空心村”的留守老年人有规划地养老。农村新型养老保险已然成为部分农村老年人的经济依靠,但当前新型农村养老保险金过低,难以满足农村老年人的养老需求,相关部门在督促农村适龄人口适时参保,努力实现农村新型养老保险全覆盖的同时,也需要随着国家经济实力的增强稳步增加新型农村养老保险金数额,切实提高农村老年人的养老保障水平,增强新型农村养老保险在农村老年人养老生活中的保障效力。此外,农村老年人的养老规划行为存在明显的区域差异,西部、东北部地区的农村老年人做养老规划的可能性显著低于东部地区的农村老年人,降低中部、西部和东北部区域农村老年人的养老风险也需要国家进一步促进区域社会经济协调发展,加大中部、西部和东北部区域农村养老资源的投入,逐步完善相应区域的养老保障体系。

此外,子女越多的老年人做养老规划的可能性越低,在一定程度上有力地验证了多子女增强了农村老年人的养老保障。当前国家已推行三孩生育政策,需要加快构建生育支持体系,帮助有二孩、三孩生育意愿人群达成理想。

猜你喜欢

保健医苑(2022年4期)2022-05-05 06:11:20

中老年保健(2021年12期)2021-08-24 03:32:06

中老年保健(2021年2期)2021-08-22 07:29:54

中国生殖健康(2020年7期)2021-01-18 03:02:14

今日农业(2020年24期)2020-03-17 08:57:46

基层中医药(2018年2期)2018-05-31 08:45:06

知识经济·中国直销(2018年3期)2018-04-12 06:43:38

民生周刊(2017年19期)2017-10-25 15:47:39

华人时刊(2017年19期)2017-02-03 02:51:37

大社会(2016年5期)2016-05-04 03:41:44