政府补助对研发投入和企业绩效有促进作用吗?

——基于科创板企业财务数据的经验

2022-01-18 10:53:46王晓婧湖北经济学院

品牌研究 2021年34期

文/王晓婧(湖北经济学院)

一、引言

上交所将设立科创板实行注册制,推动科创板发展,2019年7月22日,首批企业实现在科创板挂牌上市。到目前为止,科创板已经成功运行两年多,部分企业已然成为我国技术创新、科技进步、经济发展的中流砥柱,是支持中国技术产出和战略新发展的主推手。注册制作为一种新的上市方式,放宽了上市条件,为更多创新型企业提供了融资方式。

创新有利于提升企业社会形象,具有显著的社会效应。政府补贴通过释放信号缓解企业外部融资约束,以驱动企业的创新与发展。政府补助不仅能够促进企业技术研发能力,同样能够为企业未来发展保驾护航,尤其对于科创板企业而言,经常面临着研发投入量过大导致资金流动性不强、融资困难等情况。

二、文献综述与研究假说

(一)政府补助与研发投入

Schumpter最早提出技术创新的理论,他认为创新就是一种新的关于生产要素与生产条件的结合。现有研究中,影响企业创新的因素有很多,如企业研发人员投入强度、研发人员异质性、财政补助、税收优惠、融资状况、经济发展等。

研究创新型企业时,多数学者认为政府补助是有效促进企业技术研发的重要途径。李经路和宋玉禄(2018)研究发现,财政补贴对研发投入具有激励作用和挤出效应,而且相较于税收优惠,财政补助对研发投入的作用更明显[1]。王海杰和安康(2021)以我国高端装备制造为研究对象,证明了政府补贴能够显著提高高端装备制造企业的研发投入强度[2]。任鸽和孙慧(2019)研究中小板企业时发现,政府补助对中小企业的研发投入存在明显的“刺激”效应[3]。另外,苏屹和林雨侬(2021)认为政府补助对新能源企业研发投入存在的促进效应仅在滞后一期时仍然显著[4]。

假设1:政府补助有利于激励企业研发投入。

假设2:政府补助对研发投入的作用具有滞后性。

(二)政府补助与企业财务绩效

为了保持经济社会平稳发展,鼓励企业创新、帮助企业扭亏为盈和促进就业等目的,政府也为此出台了相关的企业帮扶政策或者给予其一定的政府补贴。大多学者认为政府补助能够提高企业利润、政府补助能够促进企业财务绩效的提升[5]。栾甫贵和马勤勤(2019)研究发现,政府补助可以一定程度上缓解资金压力,激发研发活力,有助于提高企业财务绩效[6]。Walker(2015)研究认为,政府补助对企业财务绩效没有实质性促进作用,政府补助对企业财务绩效的提高作用逐年递减,并且从长期看,陈维等(2016)认为补助对提升绩效没有作用[7-8]。

假说3:政府补助有效促进企业财务绩效增长。

三、研究设计

(一)样本选取与数据来源

本文样本选择在2019年之前A股上市并且披露当年财务数据的科创板公司作为研究对象。剔除财务数据缺失的公司,最终整合为91家样本公司。文本财务数据来源于CSMAR数据库、wind数据库、东方财富网,并使用Stata16.0进行实证研究。

(二)变量度量(表1)

表1 变量定义

1.因变量

本文研究的因变量分别为研发强度和企业财务绩效。研发强度(R&D)指研发支出或者研发费用,企业在日常经营过程中对研发项目的所有支出。根据已有研究,本文选择以科创板公司所披露的研发费用与期末总资产的比值进行衡量。企业财务绩效(ROA)以企业总资产收益率衡量,反映企业一年盈利状况。

2.自变量

本文研究的自变量为政府补助强度。鉴于研究政府补助强度与两个不同的因变量之间关系,政府补助强度衡量也有所不同。(1)本文使用政府补助额与资产总额的比值研究政府补助对研发投入的影响。(2)由于企业财务绩效反映企业年度利润总额,因此研究政府补助对企业财务绩效时,选择与营业收入相关的变量,即用政府补助额与收入总额的比值来研究政府补助对企业财务绩效的影响。

3.控制变量

企业财务绩效与创新能力的影响因素有很多,比如企业的财务状况、经营者态度、税收政策、企业信用、企业偿债能力、发展能力等等,本文控制了一些可能影响企业创新能力与绩效的影响因素,包括财务杠杆率(DFL)、营运能力(OPC)、偿债能力(DPA)与发展能力(GRO)。

(三)模型设定

本文使用多元线性回归模型作为计量分析模型。建立多元线性回归模型,具体模型如下:

构建模型1:

为验证假说1和2,构建模型2:

构建模型3:

为验证假说3,构建模型4:

其中,t为期数,i为R&D的滞后期数(i=0,1)。

四、实证结果分析

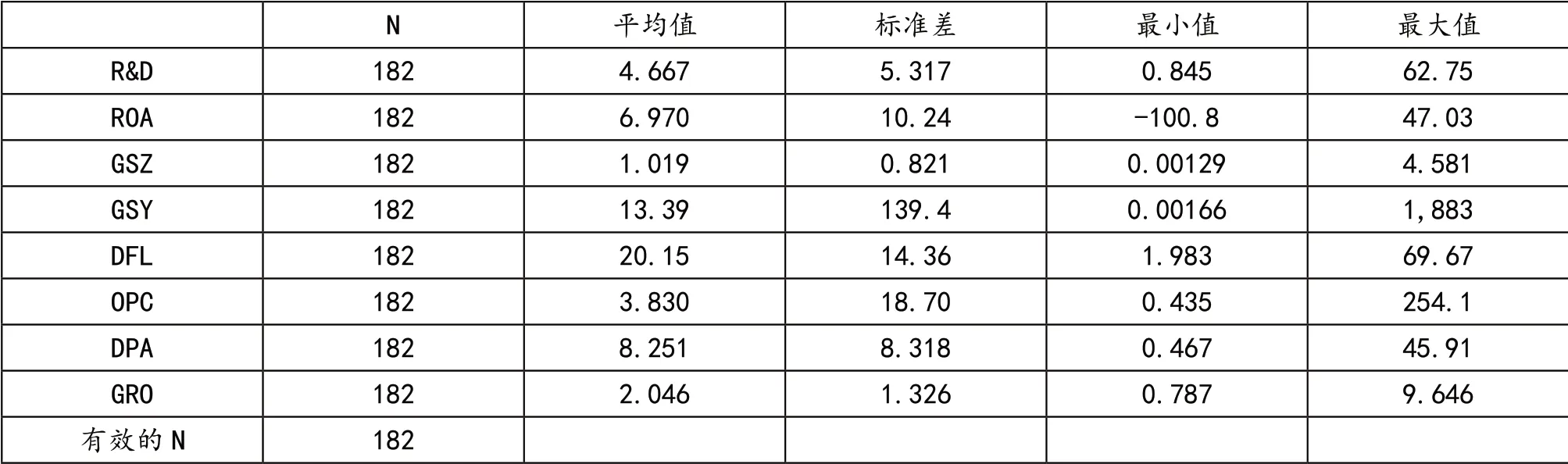

(一)描述性统计

从表2结果可以看出,R&D的最大值为62.75,最小值是0.845,平均值为4.667,各企业研发投入强度存在很大的差异,有些企业研发投入量超过总资产的50%,但有些企业重视程度不高。ROA的极差高达147%。 GSZ的标准差为0.821,整体而言政府补助占总资产的比例差别不大。GSY的最大值与最小值之间差距很大,说明有些企业政府补助额度比其一年的收入高很多。

表2 描述性统计

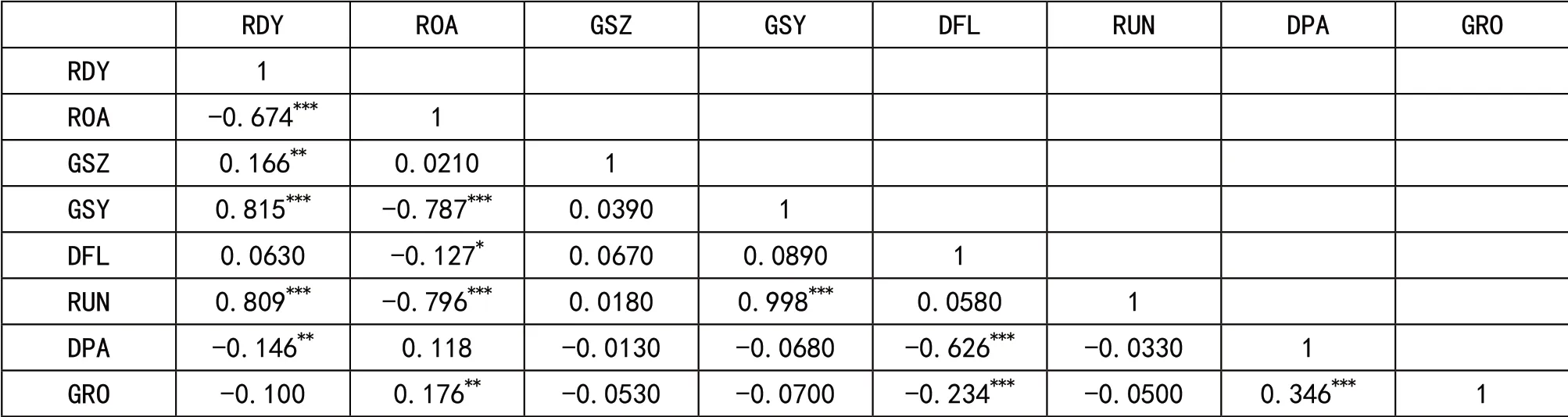

(二)相关性分析

相关系数分析结果如表3所示,变量之间不存在严重的共线性。政府补助与企业研发投入显著正相关,政府补助与企业财务绩效在0.01上显著相关,所选控制变量与因变量之间也显著相关。

表3 变量相关性

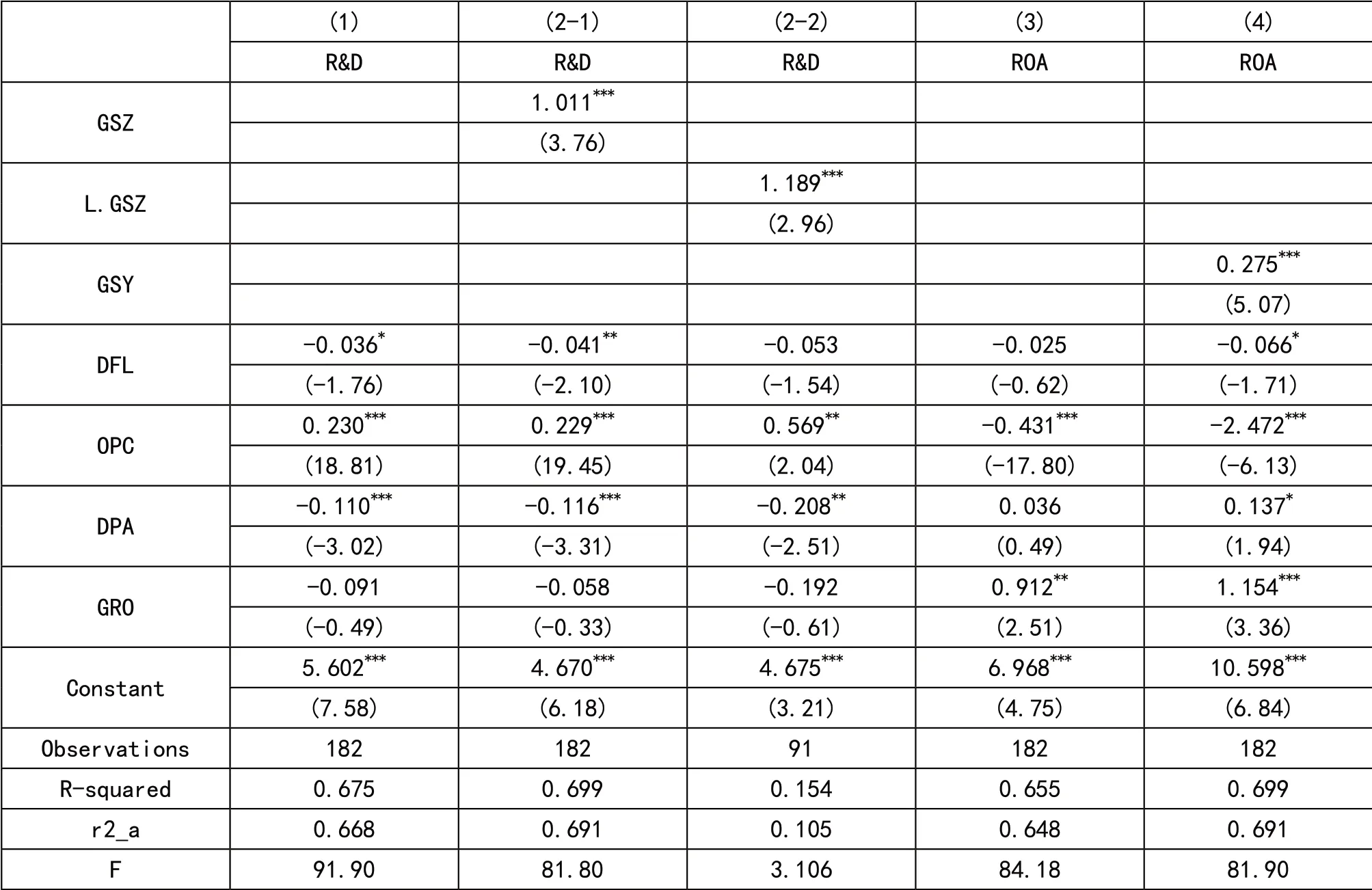

(三)回归分析

为验证政府补助对企业研发投入与企业财务绩效之间的关系,本文按照前文构建模型选择多元线性回归(表4)。

表4 回归结果

当研发强度作为因变量时,财务杠杆、偿债能力与成长能力三者对研发投入呈现负相关关系,其中财务杠杆与偿债能显著负向影响研发投入强度。营运能力对研发投入显著正相关。

引入政府补助变量后,模型2-1结果显示:政府补助能够显著正向促进企业研发投入量,两者在0.01上显著。说明政府补助额越多,企业研发投入量就越多。尤其现阶段,企业与社会都在强调创新的重要性,“十四五”规划也将必须加强创新纳入其中。随后,引入政府补助的滞后项,回归显示,政府补助与企业滞后期的研发投入显著正相关,且滞后项的系数为1.189,较模型2-1中政府补助的系数提高了0.178。可见,政府补助对企业滞后一期研发投入的作用更大。

模型3和模型4是研究政府补助与企业财务绩效之间的关系。模型3结果显示,偿债能力与发展能力正向影响企业财务绩效,其余控制变量负向影响绩效。模型4加入以政府补助额与营业收入比例为代理变量的政府补助强度,结果显示,政府补助强度能促进企业财务绩效的正向增长,对企业财务绩效具有激励作用。对于注册制企业而言,最重要的是技术创新,而技术创新存在一定的滞后性,因此政府补助在其前期发展中扮演着重要角色。

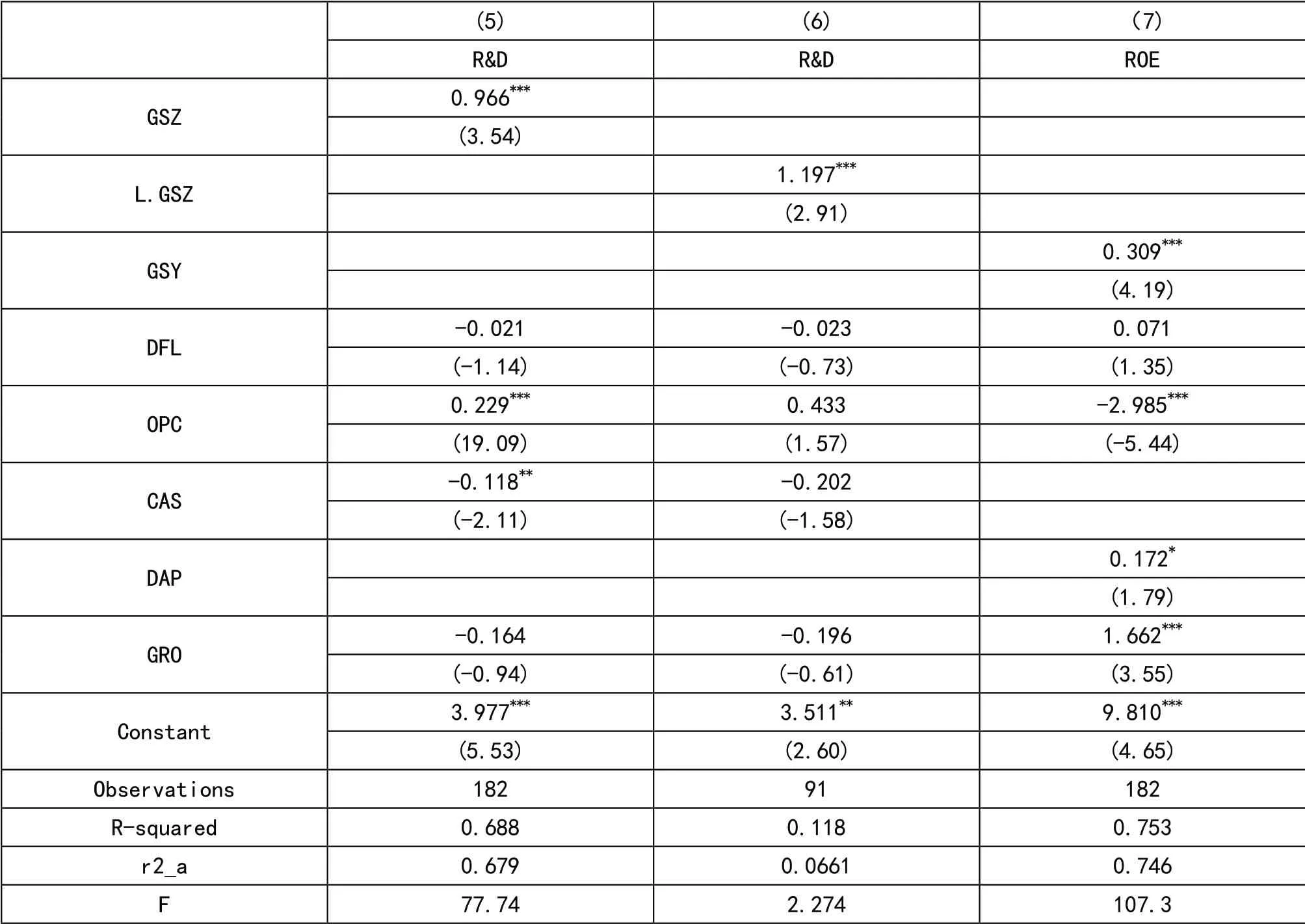

(四)稳健性检验

本文采取以下方法检验上述回归结果的可靠性。第一,在政府补助对企业研发投入强度的影响研究中,将代表偿债能力指标的流动比率换成现金比率。结果如表5所示。第二,在政府补助对企业财务绩效的研究中,将因变量替换为净资产收益率(ROE)。因此本文结果是稳健的。

表5 稳健型结果

五、研究结论及建议

(一)研究结论

政府补助作为支持企业研发创新的最直接外部资金来源,对企业研发具有重要意义。本文以科创板企业为研究对象,研究发现:(1)政府补助的提高能够显著正向影响科创板企业研发投入,有利于激励科创板企业创新。(2)政府补助对科创板企业滞后一期的研发投入的作用更强,即政府补助能够更加显著地提高科创板企业滞后一期的研发投入额。(3)政府补助有利于提升科创板企业的绩效,促进企业平稳发展。

(二)建议

基于本文研究,提出以下方面建议。第一,加大补助力度,全方位促进创新。对于资金不足的企业,应当充分发挥政府补助的杠杆作用,针对性地激励企业研发创新。同时,增加补贴形式的多样化,根据企业具体情况进行政策补贴,保证政府补助能够有效引导企业研发创新。第二,限制补助条件,提高资金透明度。对政府补助资金利用途径采取一定的限制条件,并且适当进行追踪,提高资金利用效率和研发效率,建立公平公开的评价体系。第三,重视技术研发,提高核心竞争力。对于科创板企业自身而言,应当重视技术研发的重要性,加大研发人员的投入、提高技术创新质量,创造企业核心竞争力,形成技术壁垒,持续创新。

猜你喜欢

证券市场周刊(2024年20期)2024-06-23 00:27:36

证券市场周刊(2024年19期)2024-06-15 11:36:03

中国药房(2022年7期)2022-04-14 00:34:30

现代经济信息(2020年34期)2020-06-08 06:02:44

商周刊(2019年18期)2019-10-12 08:51:04

商周刊(2019年18期)2019-10-12 08:50:58

——与非适应性回归分析的比较

四川精神卫生(2019年2期)2019-06-18 02:45:00

智富时代(2019年2期)2019-04-18 07:44:42

经济技术协作信息(2018年7期)2019-01-14 03:05:32

文理导航(2017年20期)2017-07-10 23:21:03