机构投资者投资组合与公司特质风险

2022-01-14 10:06张礼治ZHANGLizhi

价值工程 2022年3期

张礼治ZHANG Li-zhi

(安徽财经大学会计学院,蚌埠233030)

0 引言

公司特质风险,也称为公司特质波动,是指与公司自身特质有关的因素所导致的股价波动,不同于市场因素或者外部经济因素所形成的系统性风险。

2008年美国金融危机的爆发,导致全球主要金融市场持续低迷,我国股票市场也不例外。面对此类情形,中国政府始终坚定地对系统性风险进行防范,使我国股票市场中的长期市场风险得以处于基本稳定状态。因此,个股的特质性风险便成为投资者关注的重点。“千股跌停”期间的个别涨停板异象说明了公司自身基本面的价值也是资本市场所关注的关键因素。故本文选取公司特质风险作为研究背景,对资本市场中股价波动的影响因素进行更加深入地分析,以便于投资者进行更加高效地投资。

Campbell等(2001)有关“特质风险现象”这一概念的提出[1],引起了学术界的广泛研究,其影响因素主要分为公司的内在因素及外在环境,均是通过投资者决策发挥作用,且投资者行为对公司特质风险存在直接影响。同时,机构投资者比个人机构投资者在信息收集及处理方面均更具优势。因此,必然考虑到机构投资者持股对公司特质风险的影响。

已有研究大都基于机构投资者总持股比例出发,忽略了现实情况中的投资策略问题。简言之,机构投资者往往会通过在不同公司中持有不同比例股权的组合方式进行投资,达到分散风险的作用。同时,机构投资者对不同权重公司的治理动机也可能存在差异。因此,本文在研究机构投资者与公司特质风险两者间的关系时考虑了投资组合权重,检验公司相对权重的不同是否会引起机构投资者差异化的治理,期待研究结论有助于拓展现有研究以及更全面的认识机构投资者的治理效应。

本文具体做法如下:找到各机构投资者的投资组合然后计算投资组合中各公司的持股价值,从大到小排列取排名前10%为高投资组合权重公司,其相应投资者定义为监督型机构投资者[2],计算监督型机构投资者数量(Number)、比例(Proportion=监督型机构投资者数量/机构投资者数量)以及持股比例之和(Ownership=监督型机构投资者持股总数/前十大股东持股数量之和),并研究它们与公司特质风险间的关系[3]。实证结果显示,本文构建的新指标与公司特质风险呈显著负相关关系,可能由于传统指标没有考虑到投资组合权重,其与公司特质风险之间不存在任何显著的关系。可以看出,面对自身监督资源有限时,机构投资者会分配更多的监督资源给相对权重较高的公司,说明投资组合权重是机构投资者考虑的重要因素。

1 理论分析与研究假说

一方面,“股价信息含量论”认为不论公开或私有信息,都会以某种方式融入股价。相比公开信息,私有信息融入会导致股价特质性波动增加,因此称私有信息融入导致的公司特质风险(Ferreira、Laux,2007)[4]。同时机构投资者决策主要依据私有信息(Bushee and Goodman,2007)[5]。其中知情交易使私有信息以风险套利形式融入股价,使得股价更接近基础价值(游家兴,2017)[6]。同时私有信息套利会导致特质风险融入股价并且导致特质风险显著上升(花冯涛,2017)[7]。信息搜寻处理优势加上套利交易中的丰厚利润,促使机构投资者获取内幕信息进行私有信息套利,使信息融入股价效率加快,导致特质风险上升。

另一方面,基于信息不确定性,“噪声交易论”认为噪声交易最终导致公司特质风险变化。噪声交易是投资者缺乏理性的行为,和羊群效应密切相关。机构投资者中也具有羊群效应(周率等,2018)[8],并且更加明显(李志文等,2010)[9],但其本质属于伪羊群行为,这种伪羊群行为不仅可以完善公司基本面信息传递并融入股价的过程,还可以抑制股价“同涨同跌”(王典,2018)[10]。正因为机构投资者具有信息收集处理优势和交易风格稳定,因此其伪羊群行为同时具备个体和市场理性,能有效对抗噪声交易引起的股价偏离内在价值的现象(章融、金雪军,2003)[11],即伪羊群效应可以有效对抗噪声交易引起的公司特质风险的上升。

然而,已有文献对于机构投资者与公司特质风险两者间关系的探讨大都基于总持股比例出发,即直接将投资者持股比例回归来对其是否发挥治理效应进行检验。该方法忽略持股机构投资者在现实情况中的投资组合策略问题,没有意识到投资组合中不同权重的问题,即认为持股比例相同治理效果相同。例如,机构投资者甲对A和B(市场价值分别为70000和7000)均持有10%股权,传统分析方法认为其治理效果相同。但是考虑投资组合权重时其加权持股比例分别为91%和9%,即A的相对权重更高,甲对A的治理效果可能更加明显。

基于此,本文提出以下研究假设:

H1:监督型机构投资者数量越多,公司特质风险水平越低。

H2:监督型机构投资者比例越大,公司特质风险水平越低。

H3:监督型机构投资者持股比例越高,公司特质风险水平越低。

2 样本选择与研究设计

2.1 样本来源及处理

本文选取2010-2019年A股上市公司,剔除数据存在缺失或异常、ST以及金融类公司;并进行Winsorize处理,最终得到4094个样本,相关数据均来源于CSMAR和RESSET。

2.2 实证模型与变量定义

借鉴相关文献(刘维奇等,2021)[12]的研究,构建模型如下:

模型(1)因变量为IRi,t,常用股票特质波动率进行衡量,本文借鉴花冯涛(2018)[13]Fama-French三因素模型,并依据日度数据计算,如式(2)所示。自变量为Institution_Proxyi,t-1用来描述监督型机构投资者,同时鉴于机构投资者监督效果的时间效应,本文采用滞后一期的解释变量(Institution_Proxyi,t-1)进行回归。

其中,模型(2)中的Ri,t-Rf,t代表个股超额收益;

Rm,t-Rf,t代表市场超额收益,Rm,t为市场平均收益率,采用上证指数收益替代;

SMB代表公司规模因子;HML代表公司成长因子。

εi,t代表模型中的残差项,i表示公司,t表示时间。

具体使用εi,t的年标准差衡量,即

控制变量Controls包括公司规模(Size,总市值对数)、股票换手率(Turn,一年内股票成交量/流通总股数)、上市年龄(Age)、资产负债率(Ral,总负债/总资产)、经营活动现金流量净额(Cfo,经营活动现金流量净额/总资产)以及利润增长率(Growth,净利润年度增长率)[13-15]。

3 实证检验结果

3.1 描述性统计结果

从表1可知,IR均值为0.293,中位数为0.284,说明样本中公司特质风险的水平偏高。Number均值为2.364,意味着平均一家公司拥有2.364家监督型机构投资者;Proportion均值为28.7%;Ownership介于0.034~4.159之间,说明不同公司中存在明显差异,均值为72.4%。

表1 描述性统计结果

3.2 实证结果和分析

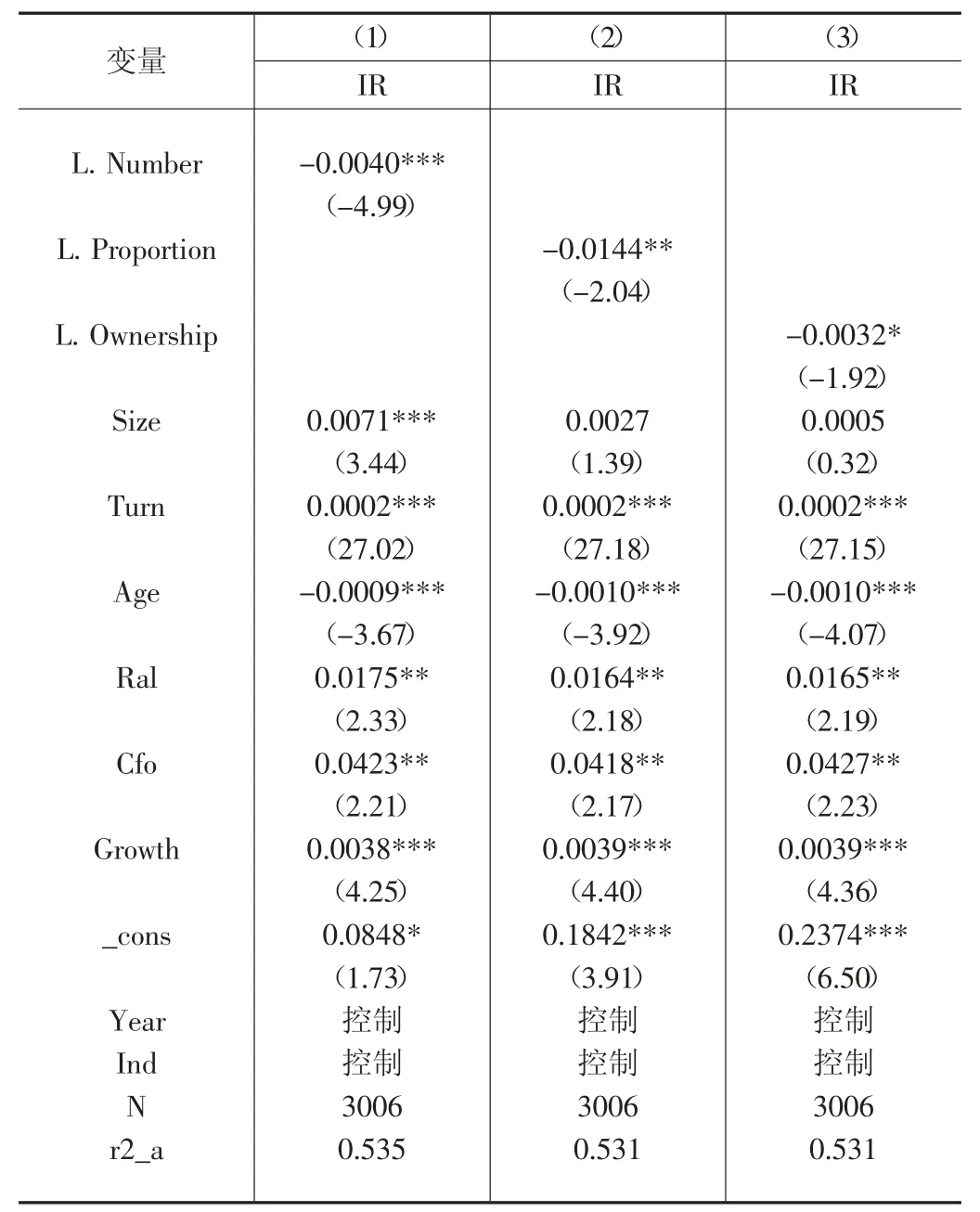

表2列示了监督型机构投资者对公司特质风险的影响。

注:括号中为t值,*、**、***分别表示在10%、5%和1%水平上显著.

首先,第(1)栏的结果显示,Lnumber的回归系数在1%置信水平下显著为负,验证了H1的成立。这意味着当公司中监督型机构投资者的数量逐渐增加时,公司特质风险的水平会呈现显著下降的趋势。同时结果中显示Lnumber的回归系数为-0.0040,也就是说监督型机构投资者数量每出现一个标准差的增加,将导致公司特质风险下降(0.0040*2.022)0.8个百分点。

其次,第(2)栏的结果显示,Lproportion的回归系数在5%置信水平显著为负,验证了H2的成立。这说明随着公司前十大股东中监督型机构投资者比例的上升,会显著导致公司特质风险的下降。同时结果中显示Lproportion的系数为-0.0144,也就是说监督型机构投资者比例每出现一个标准差的增加,将导致公司特质风险下降(0.0144*0.221)0.32个百分点。

最后,第(3)栏的结果显示,在10%的置信水平下Lownership的回归系数显著为负,验证了H3的成立。这意味着当公司前十大股东中监督型机构投资者持股比例越来越高时,公司特质风险水平会出现显著的下降。同时结果中显示Lownership的系数为-0.0032,也就是说监督型机构投资者持股比例每出现一个标准差的增加,将导致公司特质风险下降(0.0032*0.684)0.22个百分点。从本文构建的三个指标的经济意义来看,这三个指标之间存在着较高的一致性。

4 稳健性测试

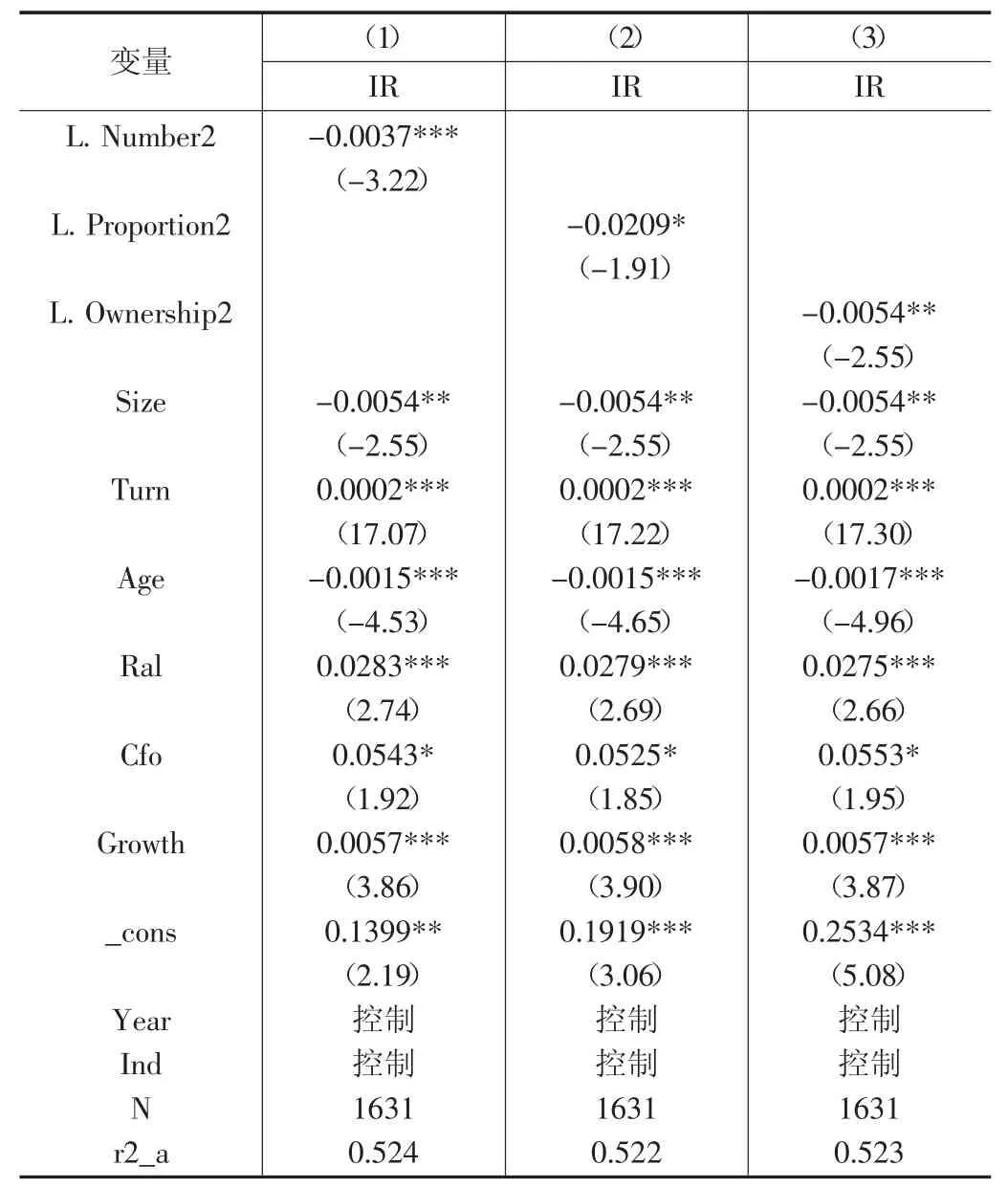

将监督型机构投资者定义缩小为5%,从表3可知与主回归结果一致,即结论依旧成立。

表3 基于5%分位数定义监督型机构投资者回归结果

5 研究结论与启示

本文研究样本为2010-2019年所有A股上市公司,考虑投资组合权重的影响,通过探讨机构投资者与公司特质风险两者间的关系,分析机构投资者对于同一投资组合中不同权重的公司的治理差异性。研究表明,机构投资者持股显著抑制了相对权重较高的公司特质风险的上升,即发挥了积极的监督效应。本文的结论在稳健性测试后依然成立。

通过本文的结论可知,监督型机构投资者有助于缓解公司特质风险水平,因此对上市公司而言,不仅要从机构投资者数量出发衡量机构投资者对企业的重要程度,也要进一步从投资组合视角关注机构投资组合权重,通过引入监督型机构投资者,借助其监督治理能力降低公司特质风险的水平。另外,证监会等监管部门要充分认识监督型机构投资者的治理行为,转变对机构投资者的引导与监管模式,实现从机构投资者持股数量监管到投资组合监管模式的创新,即通过创新监管模式并制定相应制度文件对异质机构投资者进行更具针对性的引导,充分激发机构投资者参与公司内部活动的积极性,并在此过程中有效发挥监督治理的作用。

猜你喜欢

国画家(2021年4期)2021-10-13

证券市场红周刊(2021年34期)2021-08-30

当代陕西(2020年17期)2020-10-28

中国外汇(2019年7期)2019-07-13

人大建设(2018年5期)2018-08-16

电信科学(2017年6期)2017-07-01

潍坊学院学报(2016年1期)2016-12-01

语文知识(2015年11期)2015-02-28

河南科技(2014年15期)2014-02-27