企业风险承担决策中的同群效应

2022-01-13 10:24:50连玉君诸美艳

上海商学院学报 2022年1期

连玉君 彭 镇 诸美艳

一、研究背景

风险承担是企业财务决策的重要内容,反映了企业对预期收益水平和收益波动程度的选择,代表了企业在追逐市场高额利润过程中愿意付出代价的倾向。①刘志远、王存峰、彭涛等:《政策不确定性与企业风险承担:机遇预期效应还是损失规避效应》,《南开管理评论》2017年第6期,第15—27页;Lumpkin G T, Dess G G, “Clarifying the Entrepreneurial Orientation Construct and Linking It to Performance”, in Academy of Management Review, 1996, Vol. 21, No. 1, pp. 135—172;周泽将、罗进辉、李雪:《民营企业身份认同与风险承担水平》,《管理世界》2019年第11期,第193—208页。风险承担是企业生存和发展的根本驱动力①杨瑞龙、章逸然、杨继东:《制度能缓解社会冲突对企业风险承担的冲击吗?》,《经济研究》2017年第8期,第140—154页;Boubakri N, Cosset J, Saffar W,“The Role of State and Foreign Owners in Corporate Risk-Taking: Evidence From Privatization”, in Journal of Financial Economics, 2013, Vol. 108, No. 3, pp. 641—658;John K, Litov L, Yeung B,“Corporate Governance and Risk-Taking”, in Journal of Finance, 2008, Vol. 63, No. 4,pp. 1679—1728.,但过高的风险承担水平可能引发企业的经营危机和财务风险,威胁到企业自身的发展②胡国柳、胡珺:《董事高管责任保险与企业风险承担:理论路径与经验证据》,《会计研究》2017年第5期,第40—46+96页;宋建波、文雯、王德宏:《海归高管能促进企业风险承担吗——来自中国A股上市公司的经验证据》,《财贸经济》2017年第12期,第111—126页。。鉴于此,近年来尤其是在全球金融危机以及经济新常态背景下,“企业风险承担及其影响因素”成为学者们重点探讨的话题之一。现有文献主要从社会层面(如宏观经济、制度因素、资本市场、文化价值观)、企业层面(如公司治理因素、企业特征)、个体层面(如管理者个体特征)等角度研究企业风险承担的影响因素。③王菁华、茅宁:《企业风险承担研究述评及展望》,《外国经济与管理》2015年第12期,第44—58页。

现有研究为识别企业风险承担的影响因素提供了广泛的证据,但遗憾的是,鲜有文献关注同群效应是否以及如何影响企业风险承担水平。“同群效应”概念来自于社会学领域,它是指个体行为在某种程度上会随着同群者行为的变化而变化。④Manski C F,“Identification of Endogenous Social Effects:The Reflection Problem”, in Review of Economic Studies,1993, Vol. 60, No. 3, pp. 531—542.近年来,越来越多的财务学领域的学者将该概念引入财务决策理论的分析框架当中,并发现它是企业财务决策的重要影响因素。⑤张天宇、钟田丽:《企业财务决策同伴效应研究述评与展望》,《外国经济与管理》2018年第11期,第3—16页;彭镇、彭祖群、卢惠薇:《中国上市公司慈善捐赠行为中的同群效应研究》,《管理学报》2020年第2期,第259—268页。有的研究甚至发现同群效应在企业财务决策中的影响力比当前已识别的大多数影响因素都要强。⑥Leary M T, Roberts M R,“Do Peer Firms Affect Corporate Financial Policy?”, in Journal of Finance, 2014, Vol. 69,No. 1, pp. 139-178.企业风险承担水平反映了不确定性情况下企业对风险的容忍程度和把控力度,而这种容忍程度与把控力度则可能受到同群效应的影响。首先,从把控力度来看,风险选择必然伴随着不确定性,而同群企业风险选择则可以为公司自身风险决策提供有价值的信息,参考或模仿同群企业的决策有助于管理者识别和控制风险。⑦辛兵海、陶江:《商业银行的流动性风险管理存在同群效应吗》,《财贸经济》2018年第4期,第67—81页。风险选择同时意味着机会选择,当同群企业普遍采用风险较高的选择时,由于竞争的压力,公司可能会提高其风险容忍水平,以免错失发展机会;当同群企业普遍采用风险较低的选择时,意味着外部市场机会并不乐观,为保险起见,公司可能会降低其风险容忍水平。其次,从风险容忍度来看,个体能够容忍多大程度的风险,不仅与自身特征相关,还与同群中其他个体的风险容忍水平息息相关。①Lahno A M, Serra-Garcia M, “Peer Effects in Risk Taking: Envy or Conformity?”, in Journal of Risk and Uncertainty, 2015, Vol. 50, No. 1, pp. 73—95.为了维护自身声誉,管理者通常会忽视自己独有的信息而选择与其他企业的风险决策保持一致。这是因为:当管理者采取与其他企业相同的战略时,董事会很难因为错误的战略而责备管理层;而当管理者采取与其他企业不同的战略却经营失败时,管理者被批判的可能性更高,甚至影响其在经理人市场中的声誉。②Scharfstein D S, Stein J C,“Herd Behavior and Investment”, in American Economic Review, 1990, Vol. 80, No. 3,pp. 465—479.因此,本文推测企业风险承担决策存在同群效应,即企业风险承担决策会受到同群公司风险承担水平的影响。

为了检验上述推测,本文以A股非金融类上市公司2000—2016年的数据为研究对象,使用同群企业的特质股票收益率作为工具变量,并用两阶段最小二乘法(2SLS)对企业风险承担中的同群效应现象进行实证分析。研究结果表明:(1)企业风险承担存在显著的同群效应。同群公司风险承担水平会显著正向影响企业自身的风险承担水平,并且该影响力度比企业自身特征的影响力度要大。这说明同群效应在企业风险承担决策中起着极为重要的作用。(2)信息机制和管理者声誉机制是形成企业风险承担同群效应的两种主要机制。具体而言:相比于行业领导者,行业追随者对同群企业风险承担水平的变化更加敏感;管理者对其声誉重视程度越高,企业风险承担水平越容易受到同群效应的影响。(3)企业风险承担同群效应影响路径具有单向性,主要表现为同群中“优秀”公司对“差”公司的影响,反之则不成立,该结果符合“逻辑模仿律”。(4)企业风险承担同群效应存在行业差异。具体表现为:在成长性较好、不确定性程度较高的行业中企业风险承担的同群效应更加显著。

本文的研究贡献主要体现在两个方面。第一,拓展和丰富了有关公司财务行为中的同群效应研究。现有文献主要研究了公司资本结构、股票分拆、公司并购、投资决策、现金持有、股利政策、慈善捐赠、企业金融化等公司财务行为中的同群效应问题,但对于企业风险承担同群效应的探讨较少。风险承担是企业投资决策中的一个重要环节,反映了不确定性情况下企业对风险的容忍程度和把控力度。本文研究企业风险承担中的同群效应问题是对该领域的进一步拓展和丰富。第二,为探索企业风险承担的影响因素提供了一种新的思路。现有研究主要是从企业层面、管理者层面、社会层面探究企业风险承担的影响因素③王菁华、茅宁:《企业风险承担研究述评及展望》,《外国经济与管理》2015年第12期,第44—58页。,这些研究的共性在于假设不同公司之间的风险决策行为是相互独立的,实际上无论是从产品市场竞争还是从经理人市场角度来分析,该假设都过于苛刻。本文尝试放松这一假设,从一个新的视角研究企业风险承担的影响因素,即分析公司之间的模仿行为对企业风险承担水平的影响。

本研究的实践意义主要体现在两个方面。第一,为政府防范和化解企业金融风险提供有益思路。防范和化解金融风险是我国现阶段的一个重要而艰巨的任务,而企业是金融风险防范体系中较为重要的一环。本文研究发现企业风险承担存在同群效应,并且该效应存在特定的影响路径,因此政府可据此有的放矢,有针对性地制定风险防范或化解措施,达到事半功倍的效果。第二,为股东或董事会监控公司经营风险提供有益思路。在同群效应的作用下,管理者可能会忽略掉自身有价值的信息而选择去模仿其他企业的决策,从而使得其风险选择脱离公司实际情况,导致公司出现经营困境。股东或董事会可以通过分析同群企业的风险承担水平来预判和监管公司管理层可能的经营行为,防止管理层出现过度冒险行为而使企业遭受损失。

本文其余部分的结构安排如下:第二部分为研究设计,第三部分为实证结果及分析,第四部分为进一步分析和检验,第五部分为研究结论和启示。

二、研究设计

(一)样本和数据

本文选择2000—2016年沪深A股非金融类上市公司作为研究对象,并且剔除了ST、PT类上市公司以及相关财务数据有缺失的样本,最终获得21 619个样本观测值,涵盖了2 258家上市公司。此外,借鉴Leary和Roberts、陆蓉等的研究思路①Leary M T, Roberts M R,“Do Peer Firms Affect Corporate Financial Policy?”, in Journal of Finance, 2014, Vol. 69,No. 1, pp.139—178;陆蓉、王策、邓鸣茂:《我国上市公司资本结构“同群效应”研究》,《经济管理》2017年第1期,第181—194页。,本文将同行业公司界定为同群企业。具体的行业判别以证监会2012年公布的二级行业分类方法为准。由于比较的需要,同群企业的数量最少为2家。公司财务数据和股票市场数据来自于国泰安数据库(CSMAR)。为了克服离群值的影响,本文分别在第1和99百分位上对连续变量进行缩尾。

(二)模型设定和变量定义

为了检验企业风险承担是否存在同群效应,本文借鉴Manski的研究思路②Manski C F,“Identification of Endogenous Social Effects:The Reflection Problem”, in Review of Economic Studies,1993, Vol. 60, No. 3, pp.531—542.设计如下研究模型:

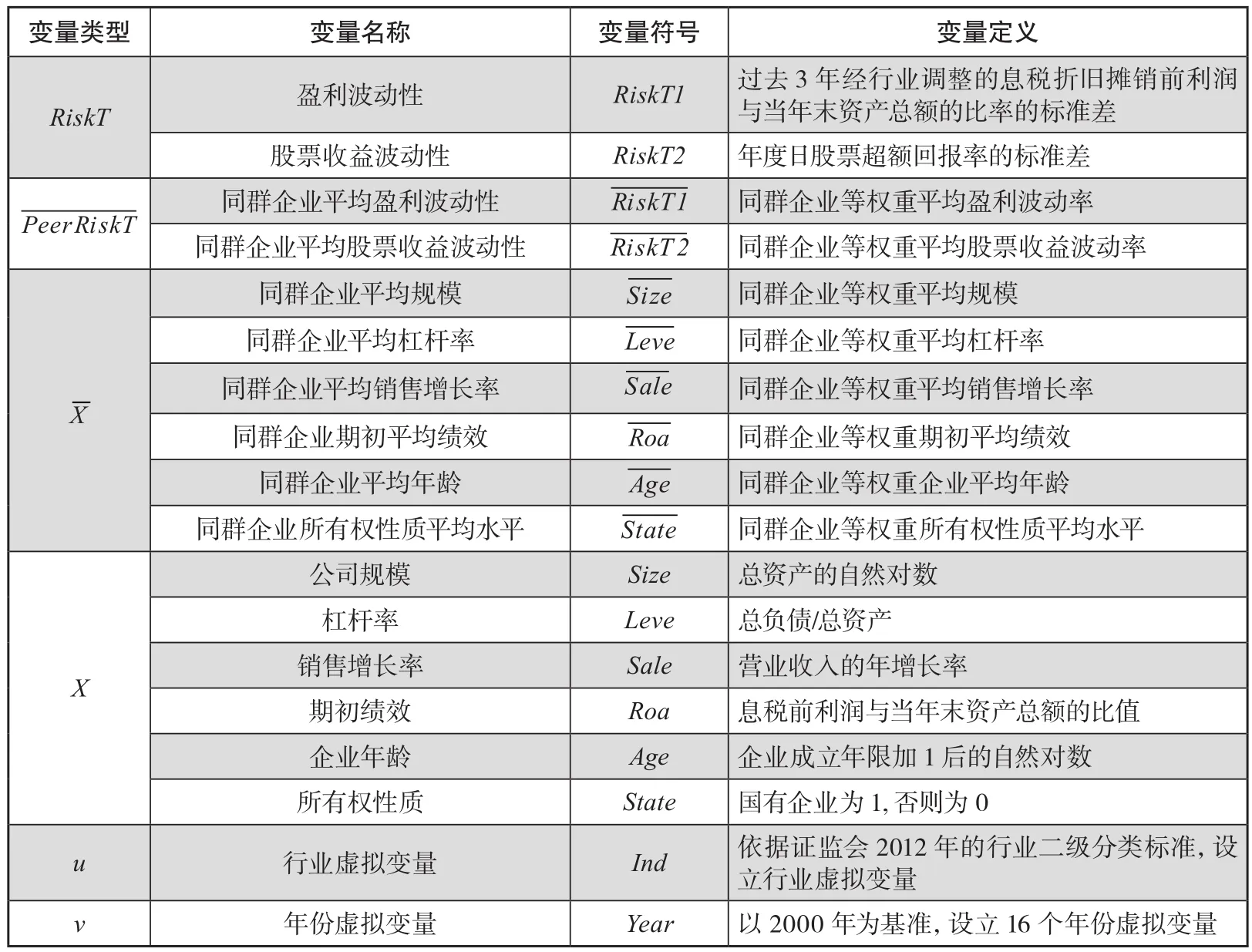

式中:i代表公司;j代表行业;t代表年份。RiskTi,j,t表示行业j中公司i在第t年的风险承担水平;表示行业j中公司i的同群企业(公司i除外)在第t年的平均风险承担水平,属于内生影响因素。借鉴余明桂等、John等的研究思路③余明桂、李文贵、潘红波:《管理者过度自信与企业风险承担》,《金融研究》2013年第1期,第149—163页;John K, Litov L, Yeung B,“Corporate Governance and Risk-Taking”, in Journal of Finance, 2008, Vol. 63, No. 4,pp.1679—1728.,本文采用盈利波动性和股票收益波动性来衡量企业风险承担水平。其中:盈利波动性等于公司过去3年经行业调整的息税折旧摊销前利润与当年末资产总额的比率的标准差;股票收益波动性等于企业股票日超额收益的年度标准差,具体测算时采用资本资产定价模型(Capital Asset Pricing Model,CAPM),将企业日股票收益率对市场收益率回归,剔除市场因素的影响,并对残差求得年度标准差。剔除了市场影响的股票收益波动性和剔除了行业影响的盈利波动性能更好地反映管理层决策而导致的公司特质风险。

Xi,j,t-1表示行业j中公司i在t-1年的基本面特征,包括企业规模(Size)、杠杆率(Leve)、销售增长率(Sale)、企业期初绩效(Roa)、企业年龄(Age)、所有权性质(State);表示行业j中公司i的同群企业(公司i除外)在第t-1年基本面特征的平均水平,属于外生影响因素或情境因素,包括同群企业平均规模平均杠杆率平均销售增长率期初平均绩效平均年龄所有权性质平均水平;uj和vt分别表示行业和年份控制变量,属于相关影响因素,即同群企业行为之所以表现出一致性,可能是它们具有相同的个体特征或者面临相同的外部环境;εi,j,t为随机扰动项;α为常数项;β、γ'、λ'、δ'、φ'分别为对应项的系数或系数向量。其他变量定义如表1所示。

表1 变量的定义及说明

模型(1)中变量估计系数β和γ'衡量的就是同群效应,但由于仅内生影响因素能够产生社会乘数效应,因此,本文重点关注β系数是否显著。

(三)模型识别及内生性问题

采用模型(1)研究同群效应最大的挑战在于“反身性”问题而导致的内生性偏误,即被解释变量与解释变量之间可能存在互为因果关系进而导致模型无法识别。①Manski C F,“Identification of Endogenous Social Effects:The Reflection Problem”, in Review of Economic Studies,1993, Vol. 60, No. 3, pp.531—542.本文借鉴Leary和Roberts的做法②Leary M T, Roberts M R,“Do Peer Firms Affect Corporate Financial Policy?”, in Journal of Finance, 2014, Vol. 69,No. 1, pp.139—178.采用工具变量法解决上述问题,选取的工具变量为公司特质股票收益率。之所以选择该工具变量,主要基于以下考虑:首先,股票收益率与企业风险承担密切相关③Bargeron L L, Lehn K M, Zutter C J,“Sarbanes-Oxley and Corporate Risk-Taking”, in Journal of Accounting and Economics, 2010, Vol. 49, No. 1—2, pp.34—52;Habib A, Hasan M M,“Firm Life Cycle, Corporate Risk-Taking and Investor Sentiment”, in Accounting & Finance, 2017, Vol. 57, No. 2, pp.465—497.,这可以满足工具变量选择标准的第一个条件;其次,公司特质股票收益率剔除了宏观市场因素和行业因素的影响,仅与公司自身特征相关,即同群企业平均特质股票收益率与同群企业平均风险承担水平相关,但与特定公司i的风险承担水平无关,这可以满足工具变量选择标准的第二个条件。

参照Leary和Roberts的做法,公司特质股票收益率的计算过程如下所示:

式中:Ri,j,t表示行业j中公司i第t月的股票收益率;表示行业j中公司i的同群企业(公司i除外)在第t月的平均股票收益率;Rmt表示第t月整个市场的股票收益率;Rft表示第t月的无风险收益率;和分别表示对应项的系数。特质股票收益的构造方法如下:首先,在每年初,使用前60个月的数据对式(2)进行回归,得到回归系数;其次,在同一年度内使用相同的回归系数计算每只股票月度超额收益率的拟合值然后通过式(3)计算出每只股票的月度特质收益率Ridio;最后将月度股票特质收益率进行年度复合,得到该股票年度的特质收益率,即公司i的特质股票收益率。对样本内每家公司每个年度进行相同的操作,得到所有公司每年度的特质股票收益率。

三、实证结果及分析

(一)描述性统计分析

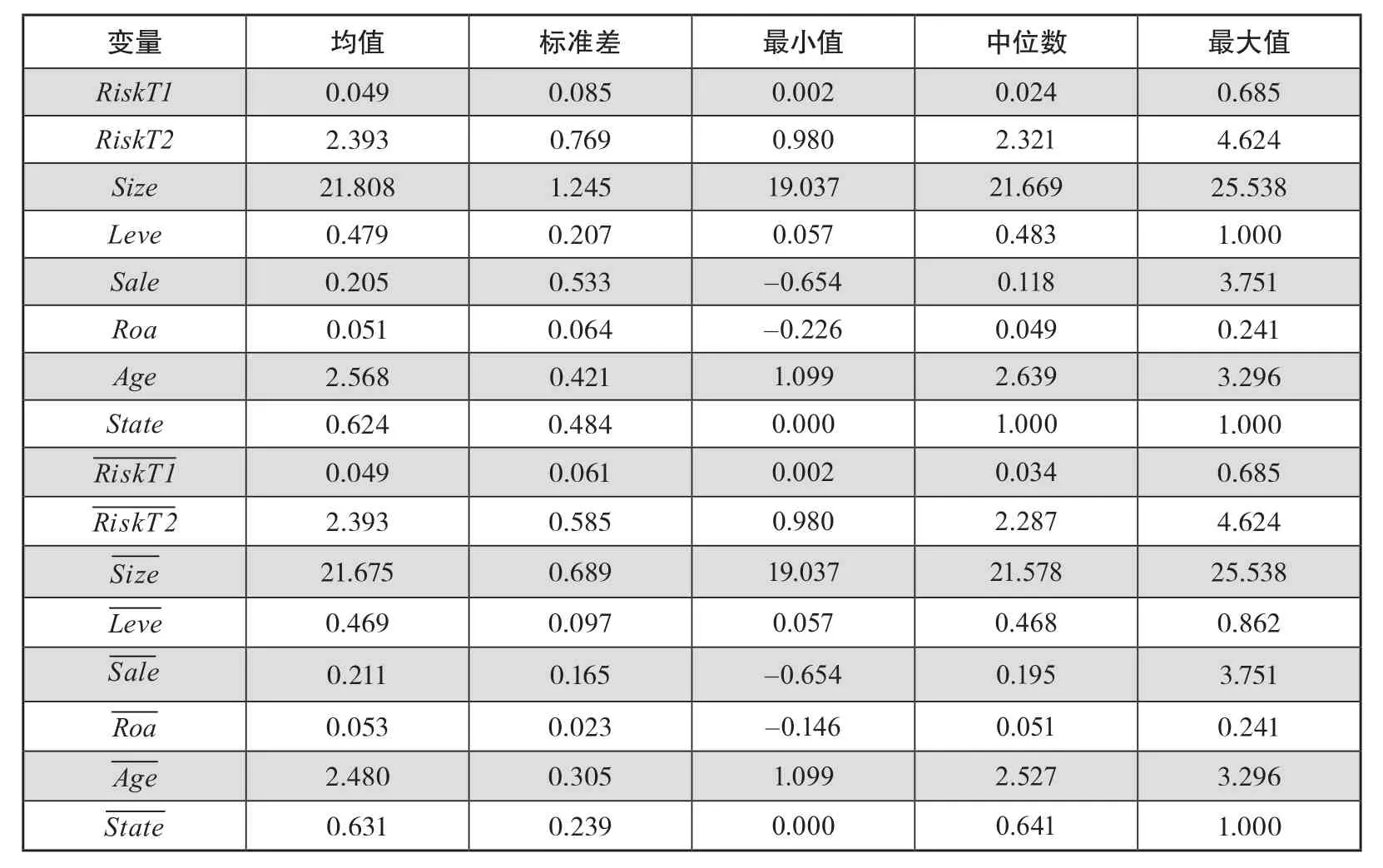

表2给出了主要变量的描述性统计结果。样本观测值为21 619个,涵盖2 258家上市公司。行业每年的公司数(即同群企业数量)最多的有175家,最少的仅有2家,平均值为22家,中位数为13家,这表明本研究样本是正偏态的。样本中的公司盈利波动性的均值为0.049,而同群企业平均盈利波动性的均值也为0.049;公司股票收益波动性的均值为2.393,而同群企业平均股票收益波动性的均值也为2.393。这意味着企业风险承担水平与同群公司平均风险承担水平保持高度一致,从侧面印证了本文的推测。

表2 相关变量的描述性统计

(二)企业风险承担同群效应存在性检验

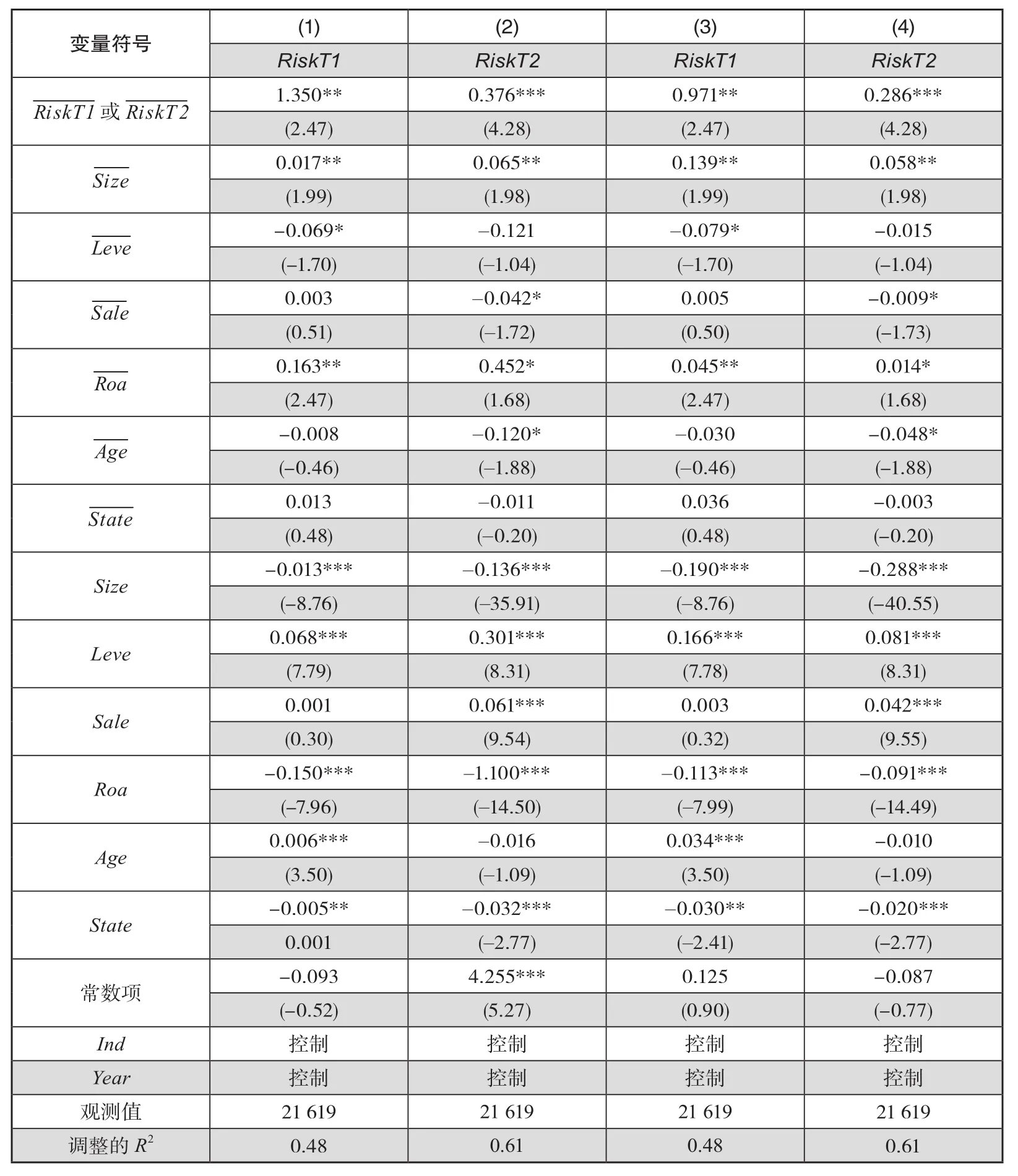

表3给出了企业风险承担同群效应存在性检验结果。由列(1)可知,同群企业平均盈利波动性的系数为1.350,且通过了5%的显著性检验;由列(2)可知,同群企业平均股票收益波动性的系数为0.376,且通过了1%的显著性检验。这意味着无论用盈利波动性还是用股票收益波动性来衡量风险承担水平均可以发现企业在模仿同群公司的风险承担决策,同群公司风险承担水平对企业风险承担水平具有显著的正向影响,即企业风险承担决策存在同群效应。

为了更好地估计企业风险承担决策中同群效应的大小,本研究进一步将所有变量标准化并采用两阶段最小二乘法(2SLS)进行回归估计,结果如表3列(3)和列(4)所示。由列(3)可知,同群企业平均盈利波动性的系数为0.971,并在5%水平上显著为正;由列(4)可知,同群企业平均股票收益波动性的系数为0.286,并在1%水平上显著为正。这意味着同群企业风险承担水平每增加一个标准差,会导致公司i的盈利波动性(股票收益波动性)增加0.971(0.286)个标准差。由列(3)的系数可知,同群企业平均盈利波动性的系数比其他影响因素的系数都大,排在第一位;由列(4)可知,同群企业平均股票收益波动性的系数与公司规模(Size)的系数大小相当,排在第二位。这说明同群效应在企业风险承担决策中起着重要作用,其影响程度比目前已经识别的影响因素(例如:所列的控制变量)都大或者相当。

表3 企业风险承担同群效应存在性检验

四、进一步分析和检验

(一)企业风险承担同群效应形成机制分析和检验

风险承担水平是企业管理者风险选择的结果,而管理者的风险决策受到信息的完备程度和其对声誉的重视程度的影响。因此,下文将遵循这一思路对企业风险承担同群效应的形成机制进行分析和检验。

1.信息机制

从信息机制来看,公司之所以会模仿同群企业的风险承担决策,其主要原因在于风险决策具有极强的不确定性。直接模仿同群企业的决策不但可以降低信息搜寻的成本,而且还可以在一定程度上降低这种决策的不确定性。①Lieberman M B, Asaba S,“Why Do Firms Imitate Each Other?”, in TheAcademy of Management Review, 2006, Vol.31, No. 2, pp. 366—385.一般而言,行业领导型企业更具信息优势、更可能掌握高质量的信息,因而其决策更为独立,受到同群企业的影响较小;而行业追随者在获取信息方面处于劣势地位,它需要密切关注同群企业的行为,以获取有助于企业决策的信息,因而其更有动力模仿同群企业的决策。如果能够观测到“行业追随者的风险承担水平比行业领导者的风险承担水平更容易受到同群企业的影响”,则可以认为企业风险承担同群效应形成机制部分源于信息机制。

为了检验上述问题,本文分别按市场份额(公司营业收入占行业总营业收入的比例)、盈利能力(息税前利润占总资产比例)和公司规模(公司年末总资产的自然对数)将各行业各年的样本进行三等分组,行业排名前1/3的公司属于领导者,行业排名后1/3的公司属于追随者,分别比较这两类企业对同群企业风险承担水平的敏感程度,结果如表4所示。

表4 同群效应对行业领导者与追随者风险承担水平的影响差异

(续表 4)

由表4 中Panel A可知,无论采用市场份额、盈利能力还是公司规模划分行业领导者和追随者,实证结果均可以发现同群企业盈利波动性对行业领导者盈利波动性的影响并不显著,但对追随者盈利波动性的影响却都是显著的,显著性水平依次为1%、5%和1%。当以股票收益波动性衡量企业风险承担水平时可以发现相同的结果,如表4中 Panel B所示。这说明行业追随者对同群企业风险承担水平的变化更加敏感,即企业风险承担同群效应形成机制部分源于信息机制。

2.管理者声誉机制

相对于股东而言,公司管理者更可能是风险规避者。①王栋、吴德胜:《股权激励与风险承担——来自中国上市公司的证据》,《南开管理评论》2016年第3期,第 157—167 页;Smith C W, Stulz R M,“The Determinants of Firms’ Hedging Policies”, in Journal of Financial and Quantitative Analysis, 1985, Vol. 20, No. 4, pp. 391—405.管理者对声誉的重视可能是引发企业风险承担同群效应的重要原因。由于股东和管理层之间存在信息不对称,股东可能无法直接准确获知管理者的能力,而只能通过将其与外部管理者进行比较来评价其能力。当管理者做出与其他企业相同的风险选择时,股东很难因为其错误战略而责备管理层;当管理者采取与众不同的风险策略却经营失败时,管理者极有可能被股东责备,甚至影响到他们在经理人市场中的声誉。因此,管理者会忽略自身私有信息而去模仿同群企业的风险承担决策,从而避免出现负面的声誉。②Scharfstein D S, Stein J C,“Herd Behavior and Investment”, in The American Economic Review, 1990, Vol. 80, No. 3,pp. 465—479.出于自身事业发展的考虑,声誉良好的企业首席执行官(CEO)表现出更高的风险规避,他们在面对风险决策时会更保守,以避免出现决策失误,而损伤其声誉。③Holmstrom B, Costa J R I,“Managerial Incentives and Capital Management”, in Quarterly Journal of Economics,1986, Vol. 101, No. 4, pp. 835-860.如果能够观测到“管理者对自身声誉越重视,企业风险承担受同群效应的影响越明显”,则可以认为企业风险承担同群效应形成机制部分源于管理者声誉机制。

对上述问题采用以下模型进行检验:

式中:Manai,j,t代表管理者对其声誉的重视程度,其他变量定义同上文。本文将从两个角度衡量管理者对其声誉的重视程度Manai,j,t。第一,CEO任期(Tenu)。Berkowitz和Kotowitz认为声誉激励对于任期时间不一样的管理者的效果不同。①Berkowitz M K, Kotowitz Y, “Incentives and Efficiency in the Market for Management Services: A Study of Canadian Mutual Funds”, in Canadian Journal of Economics, 1993, Vol. 26, No. 4, pp. 850—866.具体而言,声誉激励在早期阶段更为有效,而随着任职时间的延长,其激励效果逐渐减弱。因此,任职时间较短的管理者对其声誉更为重视,为了建立和维护其在经理人市场中的声誉,任职时间越短的管理者越可能去模仿同群企业的风险决策。第二,CEO任职期间的业绩表现(Perf)。Milbourn认为可以用CEO任职期间的业绩表现来衡量管理者声誉的高低,声誉越高的CEO对其声誉越重视。②Milbourn T T, “Ceo Reputation and Stock-Based Compensation”, in Journal of Financial Economics, 2003,Vol. 68, No. 2, pp. 233—262.因此,CEO任职期间的业绩表现越好,其通过模仿其他企业决策来维护其声誉的动机就越强。借鉴Milbourn的思路③同上。,Perf的具体构造如下模型所示:

式中:i代表公司;j代表行业;表示CEO任职期间平均季度资产收益率;表示CEO任职期间行业平均季度资产收益率,该指标可以剔除行业不景气对CEO声誉的影响;σj表示CEO任职期间行业平均季度资产收益率的标准差。

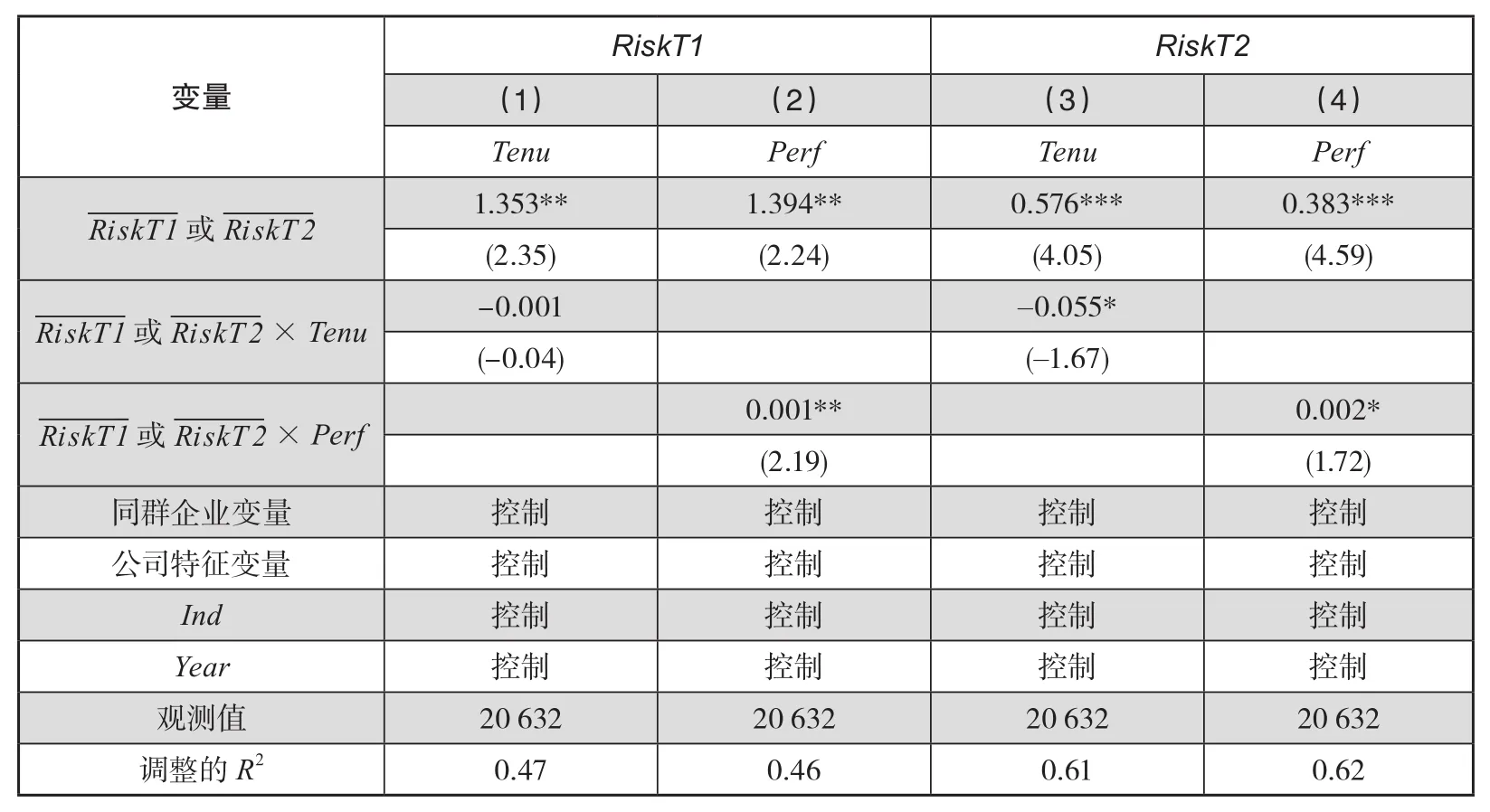

表5给出了管理者对声誉的重视程度与同群效应影响差异的检验结果。表(5)中列(1)和列(2)以盈利波动性衡量企业风险承担水平,列(3)和列(4)以股票收益波动性衡量企业风险承担水平。列(1)中,的交互项系数为-0.001,但并不显著;列(3)中,的交互项系数为-0.055,且通过了10%的显著性检验。这说明,CEO任期负向调节同群效应对企业风险承担水平的影响。列(2)中,的交互项系数为0.001,且通过了5%的显著性检验;列(4)中,的交互项系数为0.002,且通过了10%的显著性检验。这说明,CEO任职期间的业绩表现正向调节同群效应对企业风险承担水平的影响。综上可知,管理者对其声誉重视程度越高,企业风险承担水平越容易受到同群效应的影响,即企业风险承担同群效应的形成机制部分源于管理者声誉机制。

表5 管理者对声誉的重视程度与同群效应影响差异

(二)企业风险承担同群效应影响路径分析和检验

Tarde指出,组织间进行模仿时一般会遵循“逻辑模仿律”,即那些高效率、绩效好、社会地位高的公司更可能成为模仿或标杆的对象。①Tarde G, The Laws of Imitation, New York: Henry Holt, 1903.同理,为了降低决策的不确定性以及维护管理者自身的声誉,企业在进行风险选择决策时一般也会参照那些比自己“优秀”的同群企业。为了检验该问题,本文参照Leary和Roberts的做法②Leary M T, Roberts M R,“Do Peer Firms Affect Corporate Financial Policy?”, in Journal of Finance, 2014, Vol. 69,No. 1, pp. 139-178.将“市场份额高、盈利能力强、规模大”的公司界定为“优秀”公司,回归模型如下:

其中,W1和W2为矩阵,其构造方式如下:

模型(8)~(9)中:i、n代表公司,i≠n,且属于同群企业。“优秀”和“差”通过指标比较得出,例如公司n比i的市场份额高(盈利能力强、规模大),则认为公司n比i“优秀”,反之则认为公司n比i“差”。和分别代表比公司i“优秀”的同群企业的平均风险承担水平、比公司i“差”的同群企业的平均风险承担水平。其他变量解释与上文一致。回归结果如表6所示。

表6 企业风险承担同群效应影响路径检验

表6 中Panel A以盈利波动性衡量企业风险承担水平。由Panel A可知,将同群企业设定为比公司i自身“差”的公司时,企业风险承担水平的同群效应并不显著,如列(1)~(3)所示;将同群企业设定为比公司i自身“优秀”的公司时,企业风险承担水平的同群效应是显著的,系数分别为1.534、0.483、1.534,显著性水平依次为5%、10%、5%,如列(4)~(6)所示。当以股票收益波动性衡量企业风险承担水平时也能得出相同的结论,如表6中Panel B所示。这表明企业风险承担同群效应影响路径具有单向性,其主要表现为同群中“优秀”公司对“差”公司的影响,反之则不成立,该结果符合“逻辑模仿律”。

(三)企业风险承担同群效应行业差异性分析和检验

上文在研究企业风险承担同群效应时将同行业企业界定为同群企业,因而行业属性不同可能会导致同群效应影响的差异。①陆蓉、王策、邓鸣茂:《我国上市公司资本结构“同群效应”研究》,《经济管理》2017年第1期,第181—194页。下文主要考察行业成长性和行业不确定性对企业风险承担同群效应的影响。从行业成长性来看,相比于成熟稳定型行业,在成长型行业中外部市场机会相对较多,公司之间的竞争会更加激烈,而激烈的竞争会促使企业更加积极地关注或模仿同群企业的风险承担水平。②Pacheco D F, Dean T J,“Firm Responses to Social Movement Pressures: A Competitive Dynamics Perspective”,in Strategic Management Journal, 2015, Vol. 36, No. 7, pp. 1093—1104;Ozoguz A, Rebello M J, Wardlaw M,“Information, Competition, and Investment Sensitivity to Peer Stock Prices”, in Social Science Electronic Publishing, 2013, Vol. 61, No. 5, pp. 745—752.从行业不确定性来看,在不确定性程度较高的行业中,公司面临的外部环境更加复杂,收集信息的难度更大,成本更高,此时模仿同群企业的风险承担决策对公司而言将是更为理性的选择。

为了检验企业风险承担同群效应的行业差异性,本文参考陆蓉等的研究思路,依据行业成长性和不确定性差异将样本分为两组。③陆蓉、王策、邓鸣茂:《我国上市公司资本结构“同群效应”研究》,《经济管理》2017年第1期,第181—194页。其中,行业成长性采用行业增长速度来衡量,具体表现为上一年度行业平均营业收入的增长率。本文将增长率排在前1/3的行业定义为成长性较好的行业,增长率排在后1/3的行业定义为成长性较差的行业。行业不确定性采用前3年行业季度销售收入波动率来衡量。本文将波动率排在前1/3的行业视为不确定性程度较高的行业,波动率排在后1/3的行业视为不确定性程度较低的行业。分组回归的结果如表7所示。

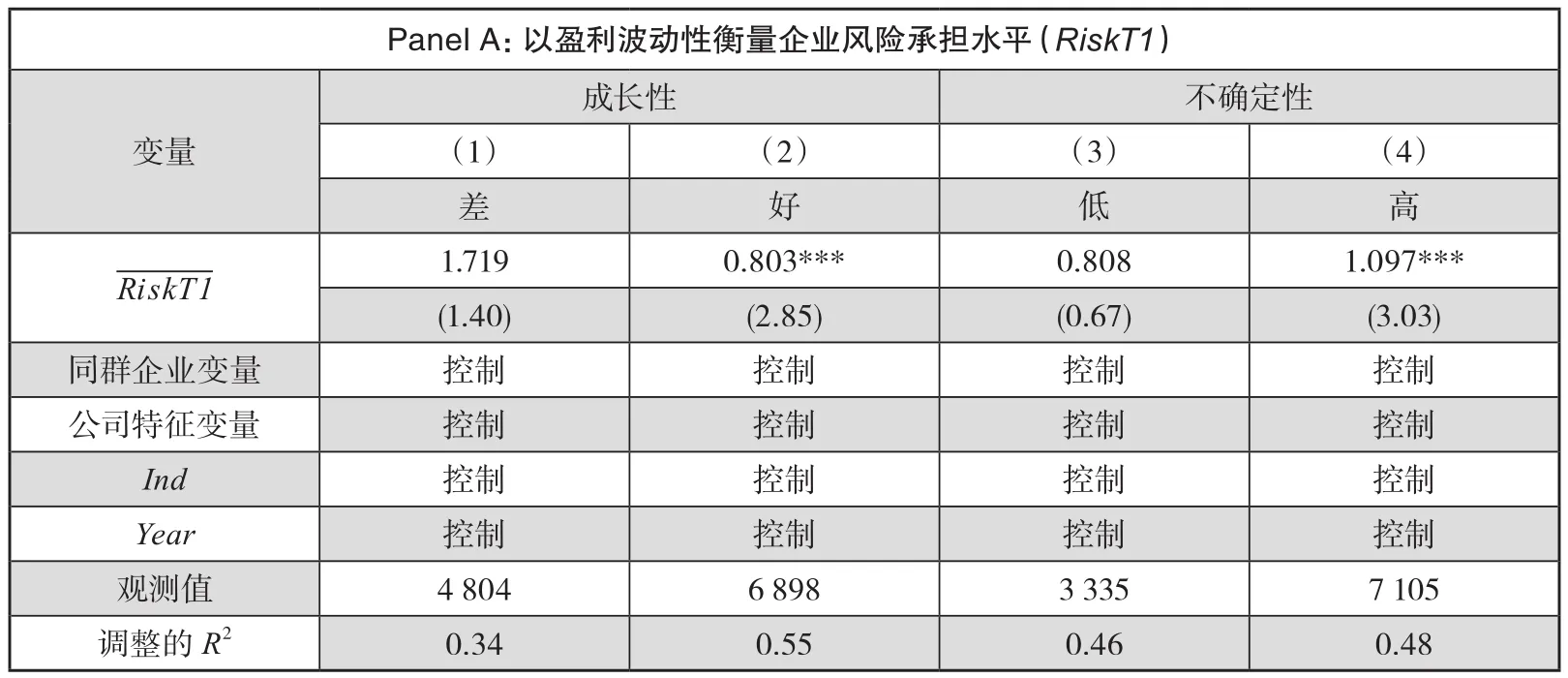

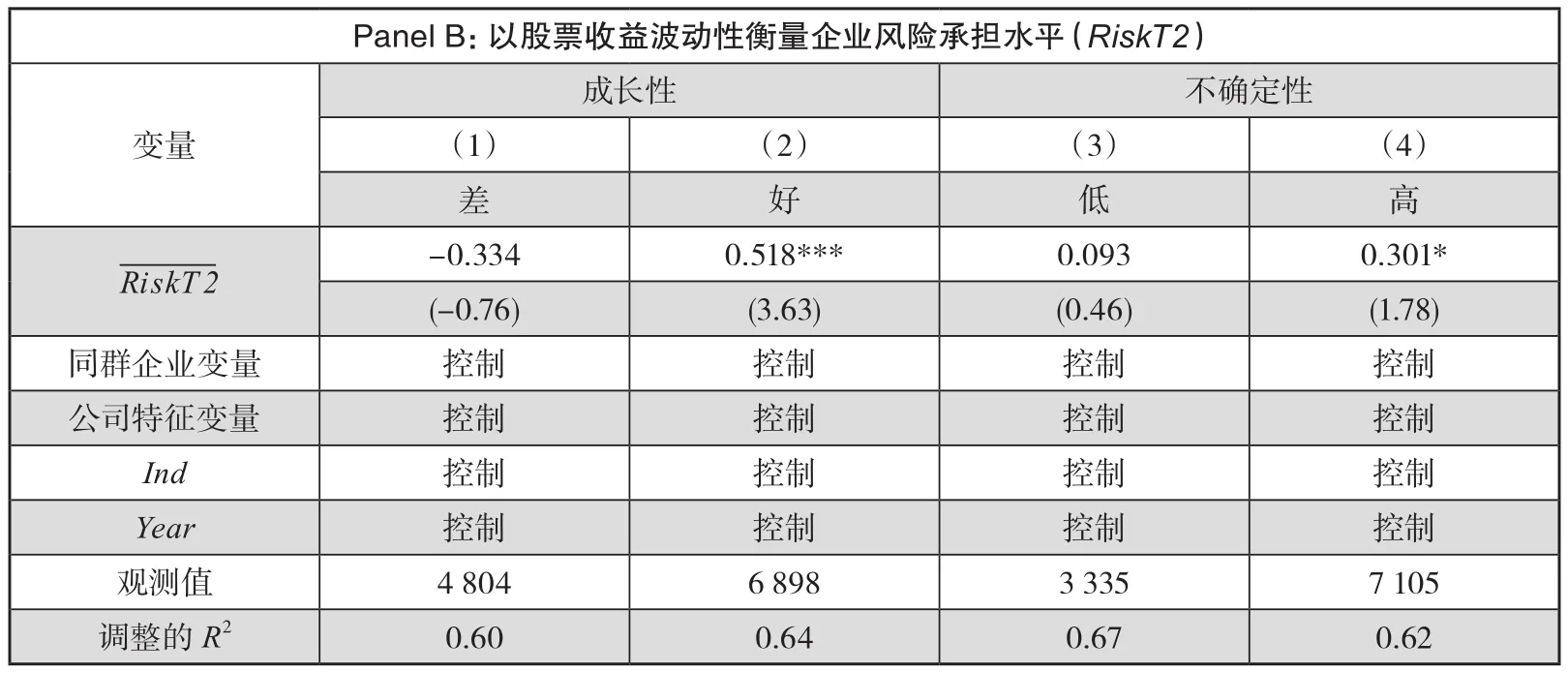

由表7 中Panel A可知,当以盈利波动性衡量企业风险承担水平时,相比于成长性较差、不确定程度较低的行业,在成长性较好、不确定性程度较高的行业中企业风险承担的同群效应更加显著,如列(2)和列(4)所示,系数分别为0.803和1.097,显著性水平均为1%。当以股票收益波动性衡量企业风险承担水平时可得到相同结论,如表7中Panel B所示。这表明企业风险承担的同群效应存在行业差异性。

表7 企业风险承担同群效应行业差异分析

(续表 7)

五、研究结论和启示

风险承担是企业财务决策的重要内容。但现有文献在研究企业风险承担影响因素时均将企业假定为独立的个体,即认为企业独立地进行风险选择和决策,忽略了同群企业风险选择对企业自身风险决策的影响。鉴于此,本文以2000—2016年中国A股2 258家非金融类上市公司为研究样本,将同行业企业设定为同群企业,并选用同群企业平均特质股票收益率作为同群企业平均风险承担水平的工具变量,采用两阶段最小二乘法(2SLS)实证研究了企业风险承担中的同群效应。研究结论如下。

(1)企业风险承担决策存在明显的同群效应。同群企业平均风险承担水平会显著正向影响企业风险承担水平,并且该因素的影响力比公司自身特征的影响力更大。

(2)信息机制和管理者声誉机制是形成企业风险承担同群效应的两种主要渠道。具体表现为:作为行业追随者、CEO任期较短、CEO任期内业绩表现较好的公司,其风险承担水平更容易受到同群效应的影响。

(3)企业风险承担同群效应影响路径主要表现为同群企业中“优秀”公司对“差”公司的影响,反之则不成立。

(4)企业风险承担同群效应存在行业差异性。具体表现为:在成长性较好、不确定性程度较高的行业中企业风险承担的同群效应更加显著。

本研究的启示主要体现在公司监管和公司治理两个层面。首先,从公司监管来看,由于企业风险承担水平存在同群效应,即风险可能在同群企业之间进行传染,因此,政府相关部门在进行风险控制及监管时可以有的放矢,区分行业特性和企业特性,重点监控那些成长性较高、不确定性较高的行业以及领导型企业,并通过同群效应的影响力高效率地实现企业风险监控。其次,从公司治理角度来看,由于公司风险决策较容易受到同群效应的影响,管理者的风险选择可能会脱离公司现实状况,进而导致公司出现经营困境,因此,董事会一方面需要完善相对业绩评价指标体系,另一方面要重点关注那些上任初、前期业绩较好的经理人的风险选择。

猜你喜欢

纺织科学研究(2021年9期)2021-10-14 08:52:10

中学生数理化·七年级数学人教版(2019年6期)2019-06-25 01:01:34

中央民族大学学报(自然科学版)(2017年1期)2017-06-11 07:13:38

中国管理信息化(2016年21期)2016-12-27 14:33:56

中国卫生(2016年5期)2016-11-12 13:25:44

中国卫生(2016年4期)2016-11-12 13:24:08

商场现代化(2016年3期)2016-04-08 22:46:48

中国卫生(2014年4期)2014-12-06 05:57:02

中国卫生(2014年10期)2014-11-12 13:10:32

四川大学学报(哲学社会科学版)(2014年5期)2014-02-28 13:57:15