浙江省蔬菜政策性保险现状及对策建议

2022-01-12 03:25丁检杜叶红周佳燕胡美华杨新琴

长江蔬菜 2021年22期

丁检 杜叶红 周佳燕 胡美华 杨新琴

近年来,浙江蔬菜产业通过优化产区布局、创新生产模式、强化技术集成、狠抓质量安全等措施,在品种结构和生产方式优化、科技创新及品牌培育等方面取得了良好成效[1]。全省蔬菜播种面积稳定在989万亩、产量和产值稳定在1 945万t、553亿元,在促进农民增收、助推乡村振兴上发挥了重要作用。浙江省蔬菜产业稳定向好的发展态势离不开蔬菜政策性保险的保驾护航,但面对复杂多变的自然灾害和市场风

险,以及满足基层蔬菜生产经营主体多样化的保险需求,蔬菜政策性保险仍有很大提升空间。

1 浙江省蔬菜产业存在主要风险

1.1 自然灾害

浙江省地处中纬度沿海地区,东亚季风区,且境内地形起伏较大,气候和地理因素导致省内洪涝、台风、干旱、低温霜冻、大风、滑坡等自然灾害发生概率较高。如2019年第9号台风“利奇马”肆虐浙江大部地区,大风强降雨造成农田基础设施大面积毁坏,在田蔬菜受灾50余万亩,绝收14余万亩,给蔬菜种植主体造成巨大损失。再如2021年元旦前后,全省遭遇2次强寒潮,造成露地青菜、芹菜、大白菜、萝卜等蔬菜被冻伤或冻死,大棚越冬番茄、茄子等部分设施蔬菜受冻,减产明显,蔬菜种植基地损失较大。

1.2 经营管理风险

目前,蔬菜生产产前的整地、起垄、翻耕等农机使用率相对较高,而产中的移栽、整枝、收获等农事操作仍以人工为主,且从事蔬菜生产的劳动力老龄化问题严重,大部分是60岁以上的老年人,在机械操作、田间农事过程中人身意外伤害风险较高,导致纠纷和赔付损失。另外,农业生产劳动力素质总体不高,安全生产技能和意识不强。如遇低温冻害天气时,个别种植户在大棚内加温保暖,触电及一氧化碳中毒事件偶有发生。

1.3 市场风险

随着我国交通基础的不断夯实,蔬菜等大宗农产品的流通更加便捷和活跃,加之近年来贵州、云南、宁夏等地蔬菜产业助推脱贫攻坚,蔬菜播种面积增加,全国蔬菜大生产、大市场、大流通的大环境已形成,市场竞争日益剧烈,蔬菜产品销售压力和生产风险正在加大。另外,由于目前蔬菜产业组织化程度依然较低、产销信息不对称,影响产业竞争力和市场风险抵抗能力。目前全国最大的设施番茄产区温州苍南县,自2015年以来番茄产地价格多次出现“跳水”现象,造成大量番茄滞销,“菜贱伤农”的现象时有发生,影响产业健康可持续发展。

2 浙江省蔬菜保险基本情况及存在主要问题

2.1 浙江省蔬菜保险发展情况

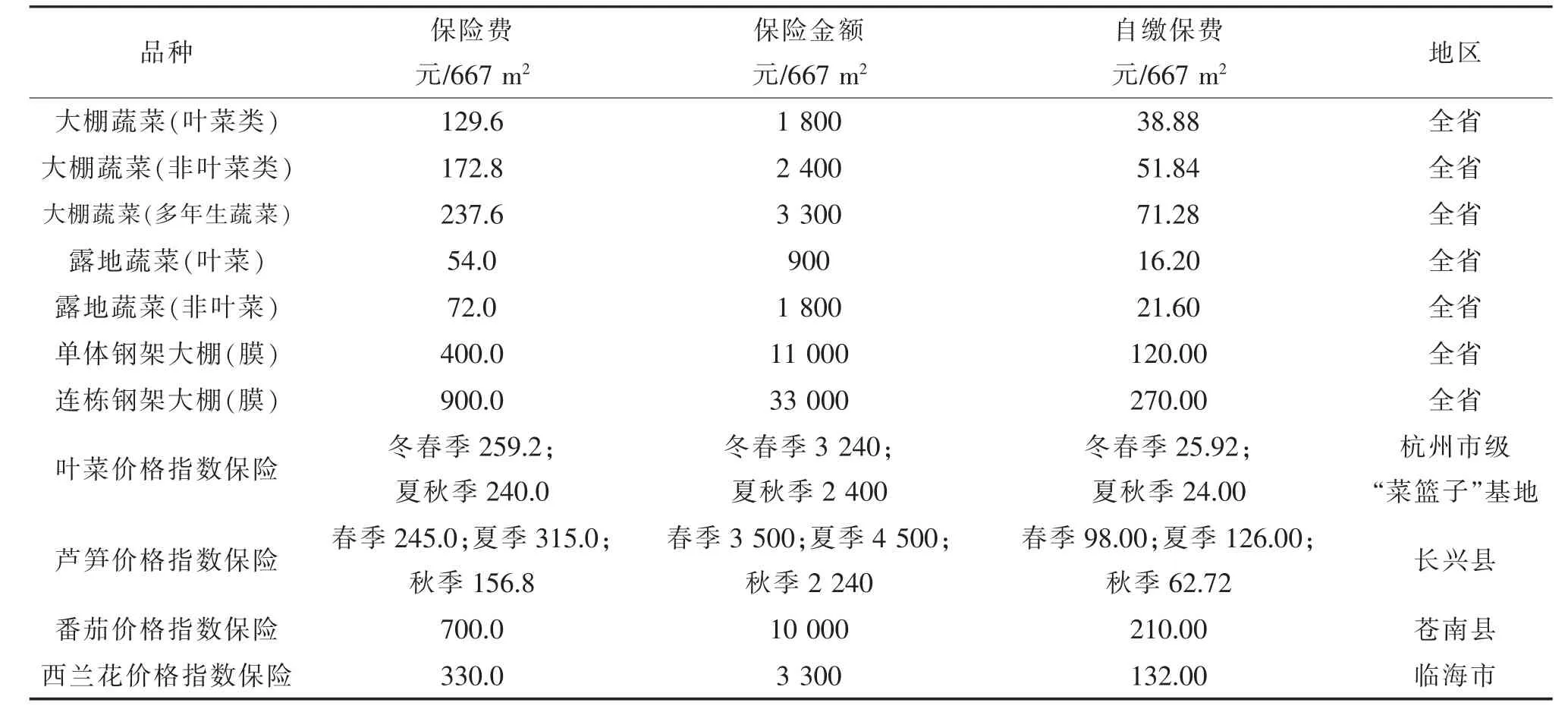

①蔬菜保险险种不断丰富 浙江省自2006年在全国率先启动政策性农业保险试点以来,按照“突出重点、因地制宜”原则,省级层面重点推进全省普适性农业保险品种,积极鼓励各地开办特色保险品种。目前,蔬菜方面已发展有全省覆盖的政策性蔬菜保险如大棚蔬菜、露地蔬菜保险,及针对农业生产设施的单体钢架大棚和连栋钢架大棚保险;全省各地也结合地方蔬菜产业积极探索发展蔬菜特色保险,如杭州叶菜、苍南番茄、长兴芦笋、临海西兰花价格指数保险及黄岩高山蔬菜保险等。

表1 浙江省政策性蔬菜保险情况

②保险保障政策不断强化 2015年浙江出台《浙江省实施<农业保险条例>办法》,成为全国首个地方版农业保险规章,其将农业保险及涉农保险活动及管理均纳入适用范围,赋予县一级充分自主权,支持各地探索开发特色农业保险险种,逐步扩大保险覆盖面,提高保险保障程度。2016年,浙江省启动了农业保险实施10年以来范围最广、力度最大的一次政策调整,提高了包括蔬菜在内的13类农作物保险金额,平均提高30%以上,最高50%;扩大保险责任范围,大棚、蔬菜等品种的财政补贴提高到70%,减少农户负担。

③保险供给机制不断优化 在坚持和完善风险分担、共同经营的农业保险共保体模式基础上,放开大棚、蔬菜、西瓜等12个省级险种主承保权,鼓励共保体10个成员公司以县(市、区)为单位适度竞争、协同推进农业保险。鼓励保险公司创新农业保险业态模式,利用大数据、互联网等技术手段,在全国率先开发了蔬菜、芦笋价格指数保险,蔬菜制种综合保险等,强化农业保险服务精准供给。2020年新冠肺炎疫情较为严重期间,为了稳定叶菜的市场供应,鼓励生产,专门推出了疫情期间浙江省政策性叶菜价格指数保险。

④保险服务体系不断完善 目前全省已建立三农保险服务站800余个,三农保险服务点超1万个,聘请各级三农保险协保员近1.2万人,初步形成了覆盖全省的保险服务体系。建立了24 h报案受理服务制度,灾情发生后,镇村基层协保人员可帮助农户报案,协助做好灾情查勘等工作。积极推进农业保险专家库建设,充分发挥农业、保险、气象、法律等领域专家的咨询服务作用,组建全省农业保险专家库,定损理赔如有争议,可提交专家组裁定。

2.2 蔬菜保险存在的主要问题

①保险涵盖面小 一些地方蔬菜种植品种较多,有茄果类、叶菜类、瓜果类等,除大棚蔬菜保险覆盖面尚可外,其他地方特色险种少,甚至基本没有,远不能满足生产经营主体的实际需求。已有的特色保险产品大部分还在试点探索阶段,虽然中央出台了特色农业保险的补贴政策,对地方的特色农业保险进行了补助,但因额度和范围有限,对各地推行政策性蔬菜保险的激励作用不大,现有的特色险种试点面积较小,对标的面积都有一定要求,一些散户不能参加保险;以苍南为例,2020年能够参加保险的番茄种植面积仅试点3 000亩(200 hm2),不足全县面积的10%。

②农户投保积极性不高 蔬菜品种多、茬口多,生长习性、病虫害、采收期各有不同,投保过程较水稻繁琐,且需要农户缴纳的保费相对较高,菜农投保积极性受到抑制。部分理赔条件设置不合理,有些农户种植的蔬菜明明受灾造成损失,但由于灾害等级达不到理赔条件规定而得不到赔偿。另外,大部分菜农投保意识不强,存在侥幸心理,认为自家经营的菜地受灾可能性小,花钱投保不划算,即使投保了有灾害发生,赔的也少,所以干脆不投保。以浙江省传统大棚蔬菜种植大县嘉善县为例,2019年大棚蔬菜投保面积仅396.5亩,蔬菜种植户投保积极性不高。

③理赔定损能力有待提高 蔬菜保险标的主要是不同类别的鲜活蔬菜瓜果,种植特点、生育期、成灾主灾因子等各不相同,一旦发生保险事故,保险责任的勘定困难。在自然灾害发生时,直接造成的经济损失很难预估,需有一段观察恢复期后才能定损理赔,而一般农户在受到自然灾害影响后,需要尽快进行生产补救措施,因此,农业保险无法第一时间为灾后生产提供资金支持。另外,蔬菜市场复杂多变,虽然部分地区开发的价格指数保险在一定程度上保障了蔬菜主体的生产效益,但价格信息采集面窄、滞后,且忽视生产成本的上涨,往往出现面上价格较低,却未能触发理赔的情况。

④专业保险从业人员缺乏 政策性蔬菜保险对工作人员要求高,在熟悉保险业务知识的基础上,要熟悉不同蔬菜作物的生产特点和相关技术要点,加上工作主要在田间,很难吸引专业技术人才从事此项工作。另外,蔬菜生产季节性较强,且保险一旦触发,涉及面广、受损理赔的种植户多,短时间内需要开展大量定损理赔工作,保险理赔人员阶段性不足长期存在。

3 对策建议

3.1 加强参保宣传引导

做好保险条款及方案解释告知,推动农业保险条款表达通俗化、简明化、标准化,通过设立展板、悬挂横幅、发放宣传单、明白纸等方式向广大种植主体普及农业保险知识,细心讲解政策性农业保险相关事项及承保、理赔流程、农业种植保险的意义等,耐心解答群众疑问,多形式、全方位、多层次宣传政策性农业保险的政策和典型事例,进一步增强农户保险意识,提高农户参与度。

3.2 拓展蔬菜保险覆盖面

鼓励保险机构以地方产业政策和农户需求为导向,围绕“菜篮子”工程和地方主产蔬菜栽培,开发能够体现区域特色,产业规模较大,农户投保意愿强烈的险种,如价格指数保险、产值产量保险、农民生产期间短期意外伤害保险和综合险等农业保险产品,丰富农业保险品种体系,满足农业经营主体需求,扩大蔬菜保险覆盖面。积极构建涵盖财政补贴政策性险种、商业险和附加险等多元化风险保障体系,逐步将农业从业人员、农机、农业生产厂房等保障农业生产设施设备纳入农业保险保障范围。

3.3 加强农业保险服务能力

加强农业保险工作人员的业务培训,不断强化服务意识和定损理赔能力。鼓励支持保险机构根据业务需要,发挥当地专业合作社、技术能手、乡贤等力量,在当地选聘协保员、协赔员等农险专兼职人员,提高基层农险工作人员积极性,逐步将保险服务延伸至乡镇、村组。加强农业保险与政府减灾救灾工作配合,统筹发挥农业农村、气象、水利等部门的业务力量,完善农业气象灾害预警体系建设,指导保险机构优化防灾减灾救灾资源调配机制,开辟绿色理赔通道,简化流程,提高时效。健全农业再保险制度,发挥“保险+期货”在服务乡村产业发展中的作用。

3.4 加强农业保险数字化改革

以数字化改革为契机,加快农业保险信息化管理平台建设,建立保险机构以及行业主管部门数据共享机制,逐步整合金融、财政、农林农村、气象、保险监督以及保险机构的涉农基础数据参数的互联共通和多跨应用。鼓励保险机构开发和升级农险业务应用场景,加快整合线上、线下服务,提升农险信息化水平和服务半径,进一步提高承保、理赔效率,方便农户查收农险信息、投保报损以及防灾减灾信息,实现农户在家用保险,农险线上自助投保。加大无人机视频拍摄、物联网、卫星遥感等技术和设备推广运用,探索远程参保、定损、理赔,提高农险承保理赔工作的效率和准确性。

猜你喜欢

今日农业(2022年16期)2022-11-09

音乐天地(音乐创作版)(2022年6期)2022-10-14

今日农业(2022年16期)2022-09-22

今日农业(2022年16期)2022-09-22

海洋与渔业(2022年2期)2022-05-18

南大法学(2021年3期)2021-08-13

今日农业(2020年15期)2020-09-25

公民与法治(2020年10期)2020-07-25

瞭望东方周刊(2018年8期)2018-03-08

环球市场信息导报(2015年15期)2015-12-03