汇率改革后我国股市与汇市关系研究

2022-01-11 04:07董浩

品牌研究 2021年20期

文/董浩

(上海大学悉尼工商学院)

一、引言

金融全球化不断加速,使得资源配置在国际分工的条件下实现不断地优化,这无疑扩大了国际贸易,加强了国家间的联系。同时,这也增加了金融固有的脆弱性,加剧了金融市场的波动。随着我国资本市场重要性的提升和对外开放的进一步加快,汇率与股票价格之间的关系日益紧密,对汇率与股票价格之间的关系的研究也逐渐增多。研究汇率对股票市场的影响,有助于我国从国外经济发展中吸取一些教训,避免重复同样的错误。对于上市公司而言,这也有利于公司管理层根据公司的具体情况,通过使用预期汇率变动来调整公司战略。

二、国内外相关文献综述

Abdalla&Murinde(1997)使用1985年至1994年的月度数据研究了印度、韩国、巴基斯坦和菲律宾的股票价格与汇率直接的关系。研究发现,印度、韩国和巴基斯坦的汇率与股票价格之间存在单向的格兰杰因果关系,而菲律宾的股票价格与汇率之间存在单向的格兰杰因果关系[4]。MansorH.Ibrahim(2000)使用双变量和多元协整方法以及格兰杰因果关系检验分析了马来西亚股票价格与汇率之间的相互作用。调查结果表明,在短期内,货币,汇率和储备金政策的一致立场对于股市稳定至关重要[3]。

骆殉、吴建红(2009)选择我国外汇市场数据,运用GARCH模型分析我国外汇市场是否存在ARCH效应,结果表明确实存在,且建立的GARCH模型能拟合汇率数据[2]。宋琴(2009)选用汇率与上证指数数据,分析两者之间的关系,结果表明两者呈现相反变化趋势,原因可能是成本价格和心理预期等[1]。

三、实证分析:我国股票和外汇的相关性

本文研究的样本区间为2015年8月到2020年6月人民币对美汇率和沪深300指数月度数据,数据都来自国泰安数据库。

(一)格兰杰因果关系检验

为了避免模型分析中出现“伪”回归现象,有必要测试所有序列的平稳性。只有将平稳序列用于建模时,结果才具有统计意义。本文使用的测试方法是单位根检验(ADF检验)。表1结果显示沪深300指数收益率和人民币汇率一阶差分的P值均小于0.01地显著性水平,表明该序列是稳定的,可以进一步建模和分析。

表1 ADF检验结果

Johansen协整检验主要利用VAR模型中的最优阶选择,所以,在进行检验之前,应该先得出最优的滞后阶数。

从表2可以看出,根据BIC准则选择滞后2阶最为合适,建立模型。根据表3可以看出,当原假设有0个协整关系时,统计值比三者都大,应当拒绝原假设;当原假设有1个协整关系时,统计值比三者都小,无法拒绝原假设,综上所述,沪深300指数与汇率直接存在着一个协整关系。

表2 滞后阶选择

表3 trace检验结果

由表4可知,在1%显著性水平下,沪深300指数是人民币兑美元汇率的格兰杰原因;但是人民币兑美元汇率并不是沪深300指数的格兰杰原因。这说明了这段时间内沪深300指数引起了外汇的波动,沪深300指数领先于外汇。这也与流量模型所得出的结论一致。主要原因是,自811汇改以来,几次汇率在短期内的大幅度贬值都引发了股票市场的快速下跌,这也与格兰杰因果关系检验得出的结论一致。

表4 格兰杰因果关系检验

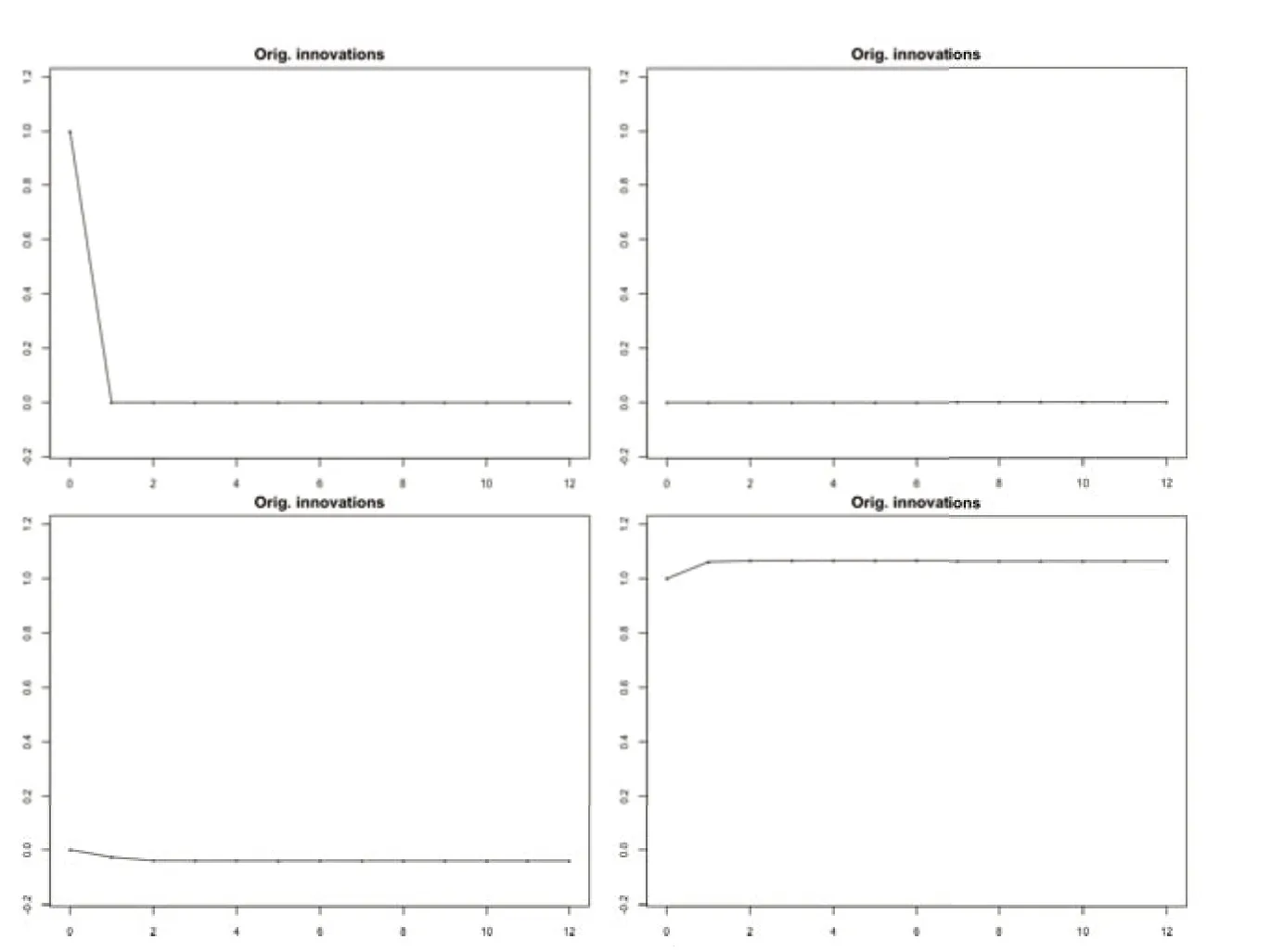

根据图1可以看出,当沪深300指数股市收益率受自身一个冲击后,影响在第二期就消失了;当汇率受到沪深300指数收益率一个正向冲击后,汇率在第一期为微小的负值,并在之后保持在接近0的水平,基本可以看作股指对汇率的冲击作用不大。汇率受到其自身冲击后,从第一期开始上升,并且一直保持在高位;而沪深300指数收益率在受到汇率的单位冲击后,几乎没发生变动。从以上结果可以看出,短期内,沪深300指数收益率的变动对其自身影响会迅速减为零,而汇率的变动对其影响则会随着时间的增加保持稳定,同时,两者相互之间所受到冲击影响可以忽略不计。因此可以把沪深300指数收益率与汇率直接视作一个稳定的系统。

图1 脉冲响应图

(二)ARCH效应检验

本小节采用Box-Ljung test来检验沪深300指数和汇率是否有ARCH效应,检验结果如表5所示,两者的P值都小于2.2e-16,表明沪深300指数收益率序列和汇率序列具有明显的ARCH效应。

表5 ARCH效应检验结果

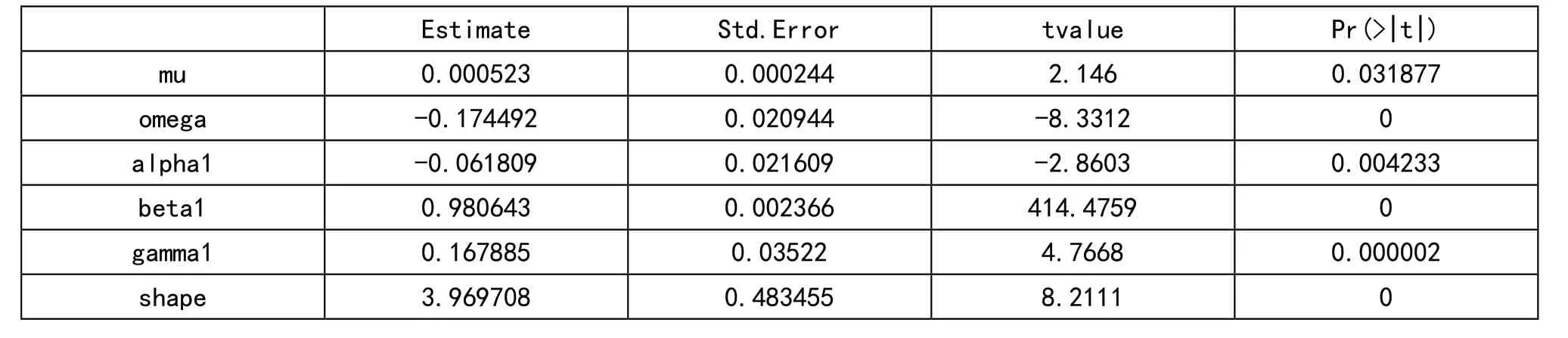

由表5可知,沪深300股指收益率存在很明显的ARCH效应,根据AIC准则,选取最优的模型为GARCH(1,1)模型。其实证模型结果如表6所示。

表6 沪深300指数收益率GARCH(1,1)模型结果

可以看出,对于GARCH模型来说,ARCH和GARCH模型的参数α和β显著性都非常好。通过GARCH(1,1)模型的参数估计结果我们可以得到以下结论:(1)ARCH项系数α(9.18E-02)大于0,并且通过了显著性检验,说明了外部的冲击会加剧沪深300指数收益率的波动性。(2)GARCH项系数β(9.09E-01)大于0,并且也通过了显著性检验,表明沪深300指数收益率具有“长记忆”的特征,也就是说该收益率不仅具有短期内的相关性,而且具有长期性的相互作用。(3)ARCH系数α和GARCH系数β加起来(1.0008)大于I,这表明了沪深300指数收益率序列波动的持续性比较强,该序列只要一出现较大的波动,将在短期内难以消除。

同理,可以对人民币汇率进行GARCH检验,检验结果如表7所示。可以看出,对于GARCH模型来说,ARCH模型的参数α显著性非常好,但是GARCH模型的参数β显著性不好。通过GARCH(1,1)模型的参数估计结果,我们可以得到以下结论:(1)ARCH项系数α(9.89E-01)大于0,并且通过了显著性检验,说明了外部的冲击会加剧人民币汇率的波动性。(2)GARCH项系数β(1.49E-02)大于0,并且也通过了显著性检验,表明人民币汇率具有“长记忆”的特征,也就是说该收益率不仅具有短期内的相关性,而且具有长期性的相互作用。(3)ARCH系数α和GARCH系数β加起来(1.0039)大于I,这表明了人民币汇率波动的持续性比较强,该序列只要一出现较大的波动,将在短期内难以消除。

表7 人民币汇率GARCH(1,1)模型结果

(三)EGARCH模型

由上文分析可知,ARCH模型与GARCH模型都不能对金融时间序列中的非对称性进行合理且有效的解释,而且进行多次建模分析后,EGARCH模型的AIC值更低,拟合的效果比前两个模型都要好,因此建立EGARCH模型较为合适。另外由于金融市场的时间序列普遍存在着尖峰后尾的特征,因此在建立模型的时候,可以认为服从有偏的student-t分布,在对不同分布下的模型分别建模且分析之后,根据AIC信息准则,有偏的student-t分布比假定服从正态分布的拟合效果好不少。综上所述,最适用的模型应该是有偏t分布下的EGARCH模型。具体的参数估计结果如表4-8所示。

结合图2与表8可以得出,杠杆系数显著大于0,说明沪深300指数收益率序列存在着杠杆效应,同时说明一个正的冲击所带来的波动影响将会大于一个负面冲击所产生的影响,这也间接指出了未来沪深300指数将会上涨的现象。杠杆效应是金融时间序列中不可忽视的重要因素,由于杠杆效应的引入,沪深300指数收益率序列得到了更为合适的拟合结果,同时,更为真实地反映了股市市场。

表8 沪深300指数收益率EGARCH(1,1)模型结果

图2 信息冲击曲线

三、主要结论

本文利用沪深300指数收益率数据和人民币兑美元汇率进行实证分析,日期是2015年8月11日至2020年6月1日。主要研究了沪深300指数与人民币汇率因果关系、波动的持续性以及沪深300指数的杠杆效应等。具体表现如下:

1.沪深300指数是人民币兑美元汇率的格兰杰原因,但是人民币兑美元汇率并不是沪深300指数的格兰杰原因,这表明沪深300指数领先于人民币汇率。原因可能是我国逐渐开放的金融市场,随着811汇改的施行,人民币兑美元汇率逐渐提高,其与我国沪深300指数的相关性也有可能发生着改变。

2.在GARCH模型检验中,无论是对于沪深300指数还是对于外汇,得出的α和β系数之和均大于1,表明了两者波动持续性较强,一旦出现了较大的波动,很难在短期内恢复。主要原因是国内投资者行为相对缺少理性,以出口型为主的我国企业,对于劳动密集型公司来说,劳动力、原材料和能源等成本的增加,将会使股票收益率下降。汇改之后人民币升值预期不减,汇率也呈现出下降的趋势。

3.在对沪深300指数收益率进行拟合中发现,EGARCH的杠杆系数显著大于0,这表明了该序列存在杠杆效应,同时说明一个正的冲击所带来的波动影响将会大于一个负面冲击所产生的影响,这也间接指出了未来沪深300指数将会上涨的现象。

相关链接

汇率,指的是两种货币之间兑换的比率,亦可视为一个国家的货币对另一种货币的价值。具体是指一国货币与另一国货币的比率或比价,或者说是用一国货币表示的另一国货币的价格。

汇率变动对一国进出口贸易有着直接的调节作用。在一定条件下,通过使本国货币对外贬值,即让汇率上升,会起到促进出口、限制进口的作用;反之,本国货币对外升值,即汇率下降,则起到限制出口、增加进口的作用。

汇率(又称外汇利率,外汇汇率或外汇行市)两种货币之间兑换的比率,亦可视为一个国家的货币对另一种货币的价值。汇率又是各个国家为了达到其政治目的的金融手段。汇率会因为利率,通货膨胀,国家的政治和每个国家的经济等原因而变动。而汇率是由外汇市场决定。外汇市场开放予不同类型的买家和卖家以作广泛及连续的货币交易(外汇交易除周末外每天24小时进行,即从GMT时间周日8:15至GMT时间周五22:00。即期汇率是指于当前的汇率,而远期汇率则指于当日报价及交易,但于未来特定日期支付的汇率)。

猜你喜欢

黑龙江大学自然科学学报(2022年1期)2022-03-29

计算机仿真(2021年7期)2021-11-17

中国知识产权(2018年12期)2018-12-29

娃娃乐园·3-7岁综合智能(2017年9期)2018-02-01

娃娃乐园·3-7岁综合智能(2017年8期)2018-02-01

娃娃乐园·3-7岁综合智能(2017年7期)2018-02-01

中国知识产权(2017年5期)2017-05-25

中文信息(2017年3期)2017-05-22

商业经济研究(2016年7期)2016-04-19

中国新闻周刊(2014年5期)2014-02-17