“一带一路”沿线国家低碳贸易竞争力研究

2022-01-08 03:58邓光耀陈刚刚

河北环境工程学院学报 2022年1期

邓光耀 ,陈刚刚

(1.兰州财经大学 甘肃经济发展数量分析研究中心,甘肃 兰州 730020;2.兰州财经大学 统计学院,甘肃 兰州 730020)

随着经济全球化和国际分工的不断加深,各个国家在商品和服务的贸易往来日益密切,贸易活动背后的隐含碳问题成为学术界研究的热点问题之一[1-2]。自“一带一路”战略实施以来,中国与“一带一路”沿线国家之间的贸易联系更加紧密。世界银行的数据显示,2013—2019 年,中国与“一带一路”沿线国家之间的商品贸易总额从1.04 万亿美元增至1.34 万亿美元。在国际贸易加深的同时,“一带一路”沿线各国对化石能源的消耗量不断增加,使得CO2排放量也在迅速攀升[3],不符合全球绿色发展的要求。在全球倡导碳减排的背景下,“一带一路”沿线各国在聚焦互联互通、深化务实合作的基础上,要着力深化环保合作,加大生态环境保护力度,携手打造“绿色丝绸之路”,走低碳贸易、低碳经济之路。为了厘清“一带一路”沿线各国低碳贸易竞争力处于何种竞争态势,本研究运用多区域投入产出模型构建低碳贸易竞争力指数,从国家、三次产业及产品部门层面测度“一带一路”沿线各国低碳贸易竞争力水平。

1 文献综述

研究国际贸易隐含碳排放竞争力的主要理论基础,包括国际+贸易理论、环境禀赋理论、投入产出理论和比较优势理论等。隐含碳(Embodied Carbon)是指任何一种商品由原料的取得、制造加工、运输,直至被消费者购买,整个生产链中所排放的二氧化碳[4]。关于国际贸易隐含碳问题的研究最早可追溯到贸易与环境关系的研究,随着全球气候变暖问题日益严峻,国内外学者关于国际贸易中隐含碳问题研究的重点逐渐集中到隐含碳的测度和隐含碳贸易竞争力方面[5-6]。早期关于隐含碳测度的研究,例如Wyckoff 和Roop[7]对1984—1986 年美国等6 个OECD(经济发展和发展组织)国家在制成品贸易中的隐含碳排放进行了测算,结果显示,制成品贸易中的隐含碳约占这些国家总碳排放量的13%。Porter 等[8]认为环境管制可以提高能源利用率,从而提升贸易竞争优势。Lenzen 等[9]基于多区域投入产出模型,测算了1997 年丹麦进出口贸易中的隐含碳排放,结果显示,丹麦在进出口贸易中的隐含碳排放量均超过国内碳排放总量的60%。

随着“一带一路”倡议从理念转化为行动,区域合作进一步推动全球贸易与合作,部分学者开始关注“一带一路”沿线广大发展中国家的国际贸易和隐含碳问题。例如邹嘉龄等[11]基于社会网络分析方法,研究了“一带一路”沿线国家的贸易特征,发现中国在“一带一路”沿线国家贸易中处于核心地位,沿线国家贸易网络密度在增强。李清如[12]测算了中国和日本对“一带一路”沿线国家进出口贸易中的隐含碳排放,发现中国对“一带一路”沿线国家进出口贸易中的隐含碳远高于日本。姚秋蕙等[13]通过构建多区域投入产出模型,测算了“一带一路”沿线国家的隐含碳,发现全球95%以上的隐含碳净流出发生于“一带一路”沿线地区。孟凡鑫等[14]测算了中国对“一带一路”沿线典型国家进出口贸易中的隐含碳排放,研究发现,中国国内生产碳排放大于国内消费碳排放,是隐含碳净出口国。

贸易中的隐含碳对一国(地区)的国际贸易和CO2排放具有重要影响。近年来,随着经济理论的发展、数据的可获得性、数据质量以及可计算性的提升,多区域投入产出模型(MRIO)因其稳定性在研究国际贸易隐含碳问题中得到广泛应用。从现有文献来看,尽管出现了大量针对贸易中隐含碳的相关研究,但关于低碳贸易竞争力的研究较少,针对“一带一路”沿线国家的研究更少。鉴于此,本研究基于多区域投入产出模型,结合贸易竞争力指数和碳生产率指标构建低碳贸易竞争力指数,利用EORA 数据库中的数据,测算“一带一路”沿线国家2010—2015 年的低碳贸易竞争力指数,并从宏观、中观和微观角度,即从国家、三次产业和产品部门层面对2015 年的低碳贸易竞争力指数进行全面分析,以期为“一带一路”沿线各国在低碳经济背景下提升低碳贸易竞争力提供有力依据和政策参考。

2 测算方法、模型构建和数据来源

2.1 多区域投入产出模型(MRIO)

本研究构建多区域投入产出模型,假设总共有G 个国家(地区),每个国家(地区)各有N 个贸易部门,则多区域投入产出模型为:

式中:Asr(s≠r)——r国家(地区)对s国家(地区)的中间产品系数矩阵;Ass——s国家(地区)的直接消耗系数矩阵;Asr和Ass都为N×N阶矩阵;表示s国家(地区)的最终产品产出向量,为N×1 阶向量。

对于使用非竞争性进口假设的投入产出表,标准的Leontief(里昂惕夫)投入产出模型可以表述为:

为GN×GN阶里昂惕夫逆矩阵。Lsr为里昂惕夫逆矩阵中的分块矩阵,为N×N阶矩阵,表示1 单位r国家(地区)的最终产品所引起的s国家(地区)的总产出。

2.2 国际贸易隐含碳排放测算模型

将上述国家间标准的里昂惕夫投入产出模型扩展为环境投入产出模型,然后利用环境投入产出模型测算全球碳排放量。

记s国各i产品部门CO2的直接排放系数向量为,是指s国i产品部门每单位产出直接排放的CO2量,其公式为:

则G个国家(地区)N个部门的CO2直接碳排放系数可以写成对角矩阵的形式:

式中:——s国N个产品部门CO2流量列向量的对角矩阵,为N×N阶矩阵。

公式(2)左乘以公式(4)所示的直接碳排放系数对角矩阵,可以得到在G个国家情形下全球碳排放的矩阵形式[15-16]:

其中,C记录了全球经济中与国际贸易产品的生产以及每个国家的国内消费相关的所有CO2流量,为GN×GN阶矩阵(G个国家,N个产品部门)。矩阵C由分块N阶方阵Csr组成,其每个元素是指s国产品部门i为满足r国产品部门j的最终需求所产生的CO2排放量。

根据投入产出理论和公式(5),可得到s国进口贸易和出口贸易隐含碳排放的测算公式,如下所示:

进口贸易隐含碳排放:

出口贸易隐含碳排放:

2.3 碳生产率

“碳生产率”(Carbon Productivity)是指单位CO2排放量的GDP 产出水平[17]。国家层面的碳生产率是指一段时期内一国GDP 与同期CO2排放量之比,与单位GDP 的碳排放强度呈倒数关系,反映了单位CO2排放产生的经济效率[18],计算公式如下:

式中:CPsi——s国家(地区)i产品部门的碳生产率;GPDsi——s国(地区)i产品部门的增加值;Csi——s国(地区)i产品部门的CO2排放量。

2.4 低碳贸易竞争力指数模型

贸易竞争力指数,即TC(Trade Competitiveness)指数,表示一个国家(地区)进出口贸易的差额占进出口贸易总额的比重,是在国际贸易竞争力分析时常用的评价指标之一。贸易竞争力指数可较好地反映一国(地区)产品或服务较其他国家同种产品或服务是否具有一定竞争优势,其计算公式如下:

式中:TC——贸易竞争力;Tex——出口产品价值列向量;Tim——进口产品价值列向量,由公式(9)可知,贸易竞争力指数取值在[-1,1]之间。

基于贸易竞争力指数和碳生产率的思想,并借鉴胡剑波[6]等关于低碳贸易竞争力的研究,本研究构建低碳贸易竞争力指数(Low Carbon Trade Competitiveness,LCTC)模型及其评价标准,其计算公式如下:

式中:LCTC——低碳贸易竞争力指数;Tex——出口产品价值列向量;Tim——进口产品价值列向量;Cex——出口产品隐含碳列向量;Cim——进口产品隐含碳列向量。

由模型可知,低碳贸易竞争力指数取值范围在[-1,1]之间,评价准则如表1 所示:

表1 低碳贸易竞争力评价标准细分

2.5 数据来源

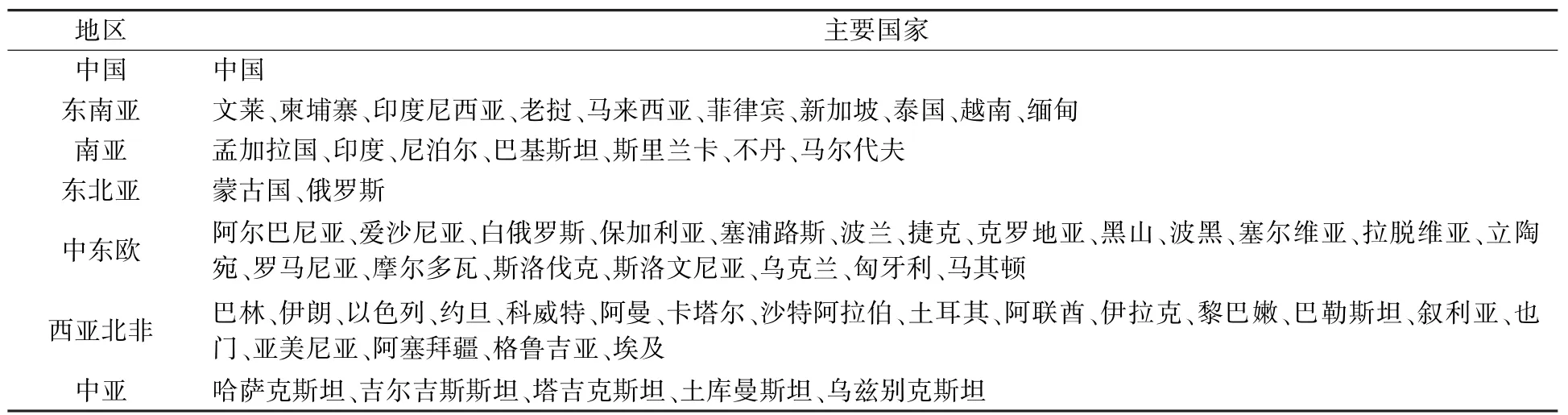

世界投入产出数据库(WIOD)、经合组织数据库(OECD)、全球贸易分析数据库(GTAP)和EORA 数据库都建有世界投入产出表,其中,澳大利亚悉尼大学构建的EORA 数据库中的世界投入产出表是目前最详细的全球尺度多区域投入产出表之一[13]。本研究选取EORA 数据库中2010—2015 年的投入产出表数据,并采用由欧盟委员会和荷兰环境评估局创建的EDGAR 数据库中的CO2排放量进行研究。本研究中“一带一路”沿线国家的范围参照地区分类,沿用商务部公布的64 个国家/地区(包含中国,因东帝汶数据缺失,不含东帝汶),表2 列出了“一带一路”沿线64 个国家(地区)的具体名称及各自所属的区域。

表2 “一带一路”沿线国家(地区)范围

3 实证研究

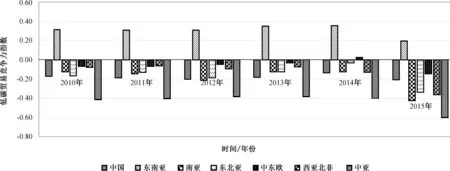

3.1 2010—2015 年“一带一路”沿线国家所在区域低碳贸易竞争力分析

本研究计算了2010—2015 年“一带一路”沿线国家及所在区域的低碳贸易竞争力指数,限于篇幅,这里只列出了区域层面的。在2010—2015年的区域低碳贸易竞争力指数中,东南亚最高并处于0~0.5 之间,具有低比较优势;中亚最低,且2010—2014 年一直处于-0.4 左右,具有低比较劣势,2015 年处于-0.8~-0.5 之间,具有较高比较劣;而中国一直处于-0.3~0 之间。此外,大多数国家在2015 年的进口额明显增加,出口额减少,导致2015 年的区域低碳贸易竞争力指数也明显下降。

认真贯彻国家节能减排及区域限排政策,加快转变经济发展方式,至2010年年底完成产业结构调整项目377个,有41家企业通过了清洁生产审核。在点源污染治理方面,积极推进列入《总体方案》和《实施方案》的10家工业企业污染治理,其中6家工业污染企业已全部关闭,另外4家企业通过综合治理。农业面源污染治理方面,实施了化肥减施、农药减施、农药替代等工程,在环淀山湖地区还实施了生态拦截和增殖放流工程,维护生态平衡,保持水生生物多样性。

图1 2010—2015 年“一带一路”沿线国家(地区)所属区域的低碳贸易竞争力指数

3.2 2015 年“一带一路”沿线国家低碳贸易竞争力分析

3.2.1 国家层面

2015 年“一带一路”沿线国家(地区)的低碳贸易竞争力指数在空间分布上具有明显差异(表3)。其分布特点为:沿海国家和地区的低碳贸易竞争力指数整体较高,内陆国家的低碳贸易竞争力指数相对较低,这与这些国家(地区)是否有国际贸易的便利条件有关;东南亚地区最高,中亚地区最低;低碳贸易竞争力指数排在第一位的为新加坡并处于0.5~0.8 之间,具有较高比较优势;低碳贸易竞争力指数排在最后一位的为白俄罗斯并处于-0.8~-1之间,具有高比较劣势;中国的低碳贸易竞争力水平在“一带一路”沿线国家中处于平均水平。

表3 2015 年“一带一路”沿线主要国家低碳贸易竞争力指数

3.2.2 三次产业层面

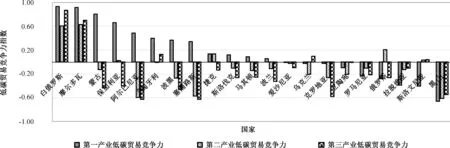

为了分析2015 年“一带一路”沿线国家(地区)在三次产业中的低碳贸易竞争力,测算了其三次产业的低碳贸易竞争力指数(图2~图4,均按照第一产业低碳贸易竞争力指数的大小进行排序)。

图2 2015 年“一带一路”沿线国家(中国和东南亚地区)三次产业低碳贸易竞争力指数

图3 2015 年“一带一路”沿线国家(南亚、东北亚和中东欧地区)三次产业低碳贸易竞争力指数

图4 2015 年“一带一路”沿线国家(西亚北非和中亚地区)三次产业低碳贸易竞争力指数

从第一产业来看,缅甸等6 个国家处于0.8~1.0 之间,具有高比较优势;叙利亚等14 个国家处于0.5~0.8 之间,具有较高比较优势;阿尔巴尼亚等17 个国家处于0~0.5 之间,具有低比较优势;中国等20 个国家处于-0.5~0 之间,具有低比较劣势;巴林等4 个国家处于-0.8~-0.5 之间,具有较高比较劣势;塞尔维亚等3 个国家处于-1.0~-0.8 之间,具有高比较劣势。从第二产业来看,缅甸等3 个国家处于0.5~0.8 之间,具有较高比较优势;中国等19 个国家处于0~0.5 之间,具有低比较优势;以色列等33 个国家处于-0.5~0之间,具有低比较劣势;黎巴嫩等8 个国家处于-0.8~-0.5 之间,具有较高比较劣势;巴勒斯坦排在最后一位并处于-1.0~-0.8 之间,具有高比较劣势。从第三产业来看,白俄罗斯排在第一位并处于0.8~1.0 之间,具有高比较优势;摩尔多瓦排在第二位并处于0.5~0.8 之间,具有较高比较优势;中国等11 个国家处于0~0.5 之间,具有低比较优势;新加坡等39 个国家处于-0.5~0 之间,具有低比较劣势;越南等11 个国家处于-0.8~-0.5 之间,具有较高比较劣势;巴勒斯坦排在最后一位并处于-1.0~-0.8 之间,具有高比较劣势。总体来看,第二产业和第三产业的低碳贸易竞争力指数要低于第一产业的低碳贸易竞争力指数。究其原因,第二产业部门的隐含碳排放量最多,而第三产业部门的增加值出口额最低。

3.2.3 产品部门层面

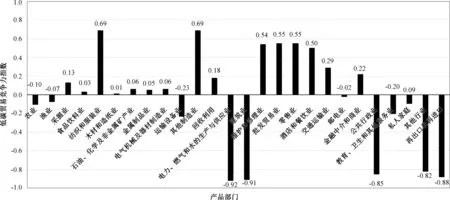

为了更加详细地探究“一带一路”沿线64 个国家(地区)各产品部门低碳贸易竞争力处于何种竞争水平,本研究计算了2015 年各产品部门的低碳贸易竞争力指数。本研究只详细分析了中国各产品部门低碳贸易竞争力。

由图5 可以看出,中国有11 个产品部门的低碳贸易竞争力指数小于0,其中,电力、燃气和水的生产与供应业、再出口和再进口、建筑业和公共行政业具有高比较劣势;有15 个产品部门的低碳贸易竞争力指数大于0,纺织和服装业、其他制造业、维护和修理业、批发贸易业、零售业、酒店和餐饮业具有较高比较优势。

图5 2015 年中国各产品部门低碳贸易竞争力指数

4 结论与启示

4.1 主要结论

(1)从区域与国家层面来看,在2010—2015年区域的低碳贸易竞争力指数中,东南亚最高,具有低比较优势;中亚最低,具有低比较劣势;在2015 年各国的低碳贸易竞争力指数中,新加坡最高处于0.5~0.8 之间,具有较高比较优势;白俄罗斯最低,具有高比较劣势。

(2)从三次产业层面来看,在2015 年三次产业的低碳贸易竞争力指数中,第二产业和第三产业的低碳贸易竞争力指数总体要低于第一产业的低碳贸易竞争力指数。其中,第一产业低碳贸易竞争力指数排在最后一位的是科威特,具有较高比较劣势;第二产业和第三产业低碳贸易竞争力指数排在最后一位的是巴勒斯坦,具有高比较劣势;而中国的三次产业低碳贸易竞争力指数最高的为第三产业,最低的为第一产业。

(3)从产品部门层面来看,中国电力、燃气和水的生产与供应业的低碳贸易竞争力指数最低,具有高比较劣势;有15 个产品部门的低碳贸易竞争力指数大于0,其中纺织和服装业的低碳贸易竞争力指数最高,具有较高比较优势。

4.2 政策启示

随着“一带一路”沿线国家与全球贸易联系逐渐加强,国际贸易对其及全球碳排放产生了一定的影响。不同国家能源使用效率和行业碳排放强度以及贸易结构的差异,使得低碳贸易竞争力指数也存在较大差异。良好的贸易环境是发展的必要条件,因此,有必要通过不断提高低碳贸易竞争力增强产业国际竞争力。

4.2.1 积极优化能源消费结构,逐步减少化石能源在能源消费中的比重

目前“一带一路”沿线各国能源消费仍然主要以化石能源为主,由于受资金、技术和能源禀赋条件等的限制,各国很难在短期内逆转这一现状。因此,沿线各国在立足本国自身条件的基础上,加大研究和开发新能源和可再生能源方面的资金投入和政策扶植,积极发展清洁能源,优化能源消费结构,从而实现降低碳排放和提升低碳贸易竞争优势。

4.2.2 应该注重低碳贸易竞争力较低地区及行业的效率提升

“一带一路”沿线国家多为发展中国家,需要国际市场,会持续参与全球贸易,对进出口的依赖程度将不断提高,进出口隐含碳也随之增加。而制造业,电力、燃气和水的生产与供应业,建筑业、服务业和公共行政的低碳贸易竞争力相对较低,是推进技术升级和政策引导的重点行业,同时也应该注重与低碳贸易竞争力较低国家进行生产和管理技术的交流,促进各国节能减排。

4.2.3 在全球范围内加强低碳技术的共享,推动构建合理、公平的贸易体系和国际低碳技术合作体系

不同国家和地区在碳排放强度和生产技术上存在差异,世界各国在促进贸易互联互通的基础上,应加强低碳技术的交流共享,推动环保技术合作,使得各国(地区)能够以更低的碳排放强度和更高的低碳贸易竞争力从事生产和贸易活动。“一带一路”沿线地区作为全球主要的贸易隐含碳流出发生地,不仅需要自身为碳减排作出努力,同时也需要发达国家为其在“一带一路”沿线地区碳排放中相应的消费者责任作出环境补偿,为此,在推动全球贸易互通合作的基础上,发达国家理应为发展中国家提供技术支持和经验借鉴,构建更加合理公平的包容性气候治理体系,为推进全球供应链整体的碳减排作出贡献。

猜你喜欢

汉字汉语研究(2021年4期)2021-11-26

消费导刊(2018年10期)2018-08-20

猪业科学(2018年5期)2018-01-26

消费导刊(2017年20期)2018-01-03

天津体育学院学报(2016年3期)2016-12-18

经济与管理(2016年2期)2016-12-01

华人时刊(2016年19期)2016-04-05

南风窗(2015年11期)2015-09-10

中国卫生(2014年6期)2014-11-10

中国工程咨询(2012年12期)2012-01-28