独立董事治理视角下河北省上市公司绩效评价分析*

2022-01-05 04:33:48王晓莹张玉兰高新宇张盛俊

河北科技师范学院学报(社会科学版) 2021年4期

宣 杰,闫 睿,王晓莹,张玉兰,高新宇,张盛俊

(燕山大学 a.经济管理学院,b.财务处,河北 秦皇岛066004)

独立董事制度可以起到改善公司治理结构、保护中小股东权益的作用,是公司治理重要的组成部分。同时随着我国经济的快速发展,企业经营越来越多元化、越来越复杂,原来单一传统的企业绩效评价方法已经过时,企业绩效评价方法应该是多方面、多角度的。从独立董事特征和独立董事行为两个层次全面解析河北省上市公司绩效,为推进河北省经济社会又快又好发展提供理论支撑和决策参考。

一、企业绩效评价相关文献综述

(一)企业绩效评价发展阶段

企业绩效评价主要经历了两个阶段,一是注重财务指标评价阶段,二是关注非财务指标阶段。朱卫东和金奇彦认为总资产净利率具有稳定性,息税前利润反映了企业的整体获利能力[1]。叶建木和谢利萍在评价国有A股上市公司绩效时,选取了不易被经营者粉饰的托宾Q值,作为企业绩效的替代变量[2]。胡元木和纪端为了全面的对业绩进行评价,选取了3个财务指标,具体包括经营活动现金流量、息税前利润、净资产收益率,分别代表现金流维度、传统财务指标维度和证监会考核指标维度[3]。孙俊成,叶陈刚,唐剑采用最常用的总资产净利率和净资产收益率来度量企业绩效[4]。财务指标评价具有以下优点:可以综合地反映企业经营成果、相关指标易获取、可理解性强、简洁明了、可以广泛应用于各行各业的绩效评价。但其缺点也很突出,以结果为导向,忽视了实现该结果的过程;注重过去,忽视未来,可能导致管理层短视行为;以会计数据作为考核基础,受到会计估计等影响,不能真实地反映企业绩效。

随着研究的不断推进,企业绩效评价在注重财务指标的基础上,引入了非财务指标。非财务指标克服了财务指标以结果为导向的不足,更加注重长远业绩及利益相关者对企业整体的评价。20世纪90年代初卡普兰和诺顿提出了一种综合评价企业绩效的体系——平衡记分卡,在传统财务维度的基础上,加入了顾客、内部流程、学习与成长三个维度,这三个维度均通过非财务指标衡量,不仅实现了内部与外部的平衡,也考虑了长短期目标的平衡[5]。在施工企业、国际机场、铁路运输业等大型企业中平衡记分卡得到了广泛应用[6-8]。在平衡记分卡的基础上,Andy Neely与安达信咨询公司联合开发了一种典型的利益相关者企业绩效评价模式,考虑了股东、债权人、客户、供应商、员工、国家和社会公众利益相关者[9]。杨利云将绩效三棱镜应用于具体的家具集团绩效评价[10]。杨依如和蒋婷婷在绩效棱柱模型的基础上,运用层次分析法构建了低碳经济视角下物流企业绩效评价体系[11]。余新培和童善进另辟蹊径,运用《孙子兵法》中的思想,从道、天、地、将、法五个方面构建非财务指标体系,对企业绩效进行评价[12]。

(二)企业绩效评价方法及研究视角

关于企业绩效评价方法,研究者们进行了不懈探索,形成了多种评价方法。欧阳峰和曾靖从创新投入和产出视角,构建了3个一级指标和19个二级指标,用主成分—粗糙集方法对战略新兴产业上市公司的绩效进行评价[13]。陈波和阮萍从产权制度改革角度,选取盈利能力、偿债能力、营运能力和成长能力四方面的指标,利用因子分析法对资源型公用上市公司的整体业绩进行评价[14]。侯光文和郝添磊从财务收益能力、资产运营能力和偿债能力三方面构建农业企业公司绩效评价指标,采用熵权法进行绩效评价[15]。郑玉娇将平衡记分卡引入会计师事务所,利用层次分析法确定各指标权重,根据权重结果进行绩效管理[16]。安景文等考虑到煤炭行业的特点,在平衡记分卡的基础上,引入了安全与环境维度,并用模糊网络分析法对煤炭企业进行绩效评价[17]。陈一君等基于利益相关者和企业社会责任角度,对传统的平衡记分卡改进,从财务绩效、客户及社会绩效、管理及创新绩效三个层面构建白酒企业绩效评价指标体系[18]。周虹在考虑财务指标的基础上,从创新能力视角和股权结构视角构建了不一样的非财务指标体系,将人工智能领域的遗传算法和BP神经网络结合在一起,对企业绩效进行评价[19]。杜志平和张盟从风险管理、业务资源管理、物流服务质量三个角度出发,构建跨境物流企业绩效评价体系,提出基于超效率DEA-AHP的绩效评价方法[20]。

通过梳理文献发现:研究指标方面,研究者们最初多从财务角度评价企业绩效的好坏,随着企业发展越来越复杂,财务指标并不能全面反映企业的真实情况,非财务指标更能揭示经济运行的真相,因此文章选取了7个非财务指标对企业绩效进行评价;研究方法方面,在技术变革的推动下,形成了多种研究方法,研究者们多采用两种方法进行对比分析,更具有说服力,因此,文章选用熵值法和因子分析法;研究视角方面,研究者们从创新投入产出、利益相关者、社会责任等视角进行绩效评价,文章基于独立董事治理视角,具有一定的创新性。

二、 独立董事治理视角下的企业绩效评价指标体系构建

自2001年起,中国证监会要求上市公司正式建立独立董事制度,以此来提高上市公司治理能力,完善公司治理结构,促进上市公司规范运营。之后,非上市公司也开始效仿,逐步引入独立董事制度。但在实行的最初几年,独立董事并没有很好地履行职责,遭受社会各界的质疑。随着独立董事制度的不断完善,独立董事作为董事会不可或缺的成员,起着举足轻重的作用,因此,本文聚焦独立董事治理视角,构建了企业绩效评价体系。

(一)独立董事的认知特征指标

独立董事的独立性就在于他们不在公司任职,与高管关联度低,只需要发挥监督作用,利用专业技能为企业决策提供咨询,在必要的时候为企业争取资源,但是这些作用的发挥取决于独立董事能力的高低,聘用能够真正为企业提供服务的独立董事,才是独立董事制度发挥治理功能的先决条件,而个体的能力高低与其认知特征以及行为息息相关。一般情况下,年龄的增加,意味着有更丰富的工作经验、更广泛的社交人脉,这些稀缺资源不仅为其工作提供便利,而且这些稀缺资源正是上市公司长远发展最需要的,民企独立董事年龄越大越有利于监督职能的发挥,国企独立董事年龄较大有利于决策职能的发挥[21],所以将独立董事年龄作为熵值法的正向指标。学历层次不仅体现了一个人接受系统化教育的程度,更反映了对专业技能的掌握程度,及解决复杂问题的深度和广度。励莉和周芳玲研究发现,独立董事的学历水平越高,对公司绩效的贡献就越大[22],可将独立董事学历作为熵值法的正向指标。具有海外背景的独立董事受到本土的牵制更小,他们追求的是更高效率,在制定高管薪酬的过程中,积极发挥作用,通过扩大薪酬差距激励高管努力工作,进而提升企业绩效[23],因此将独立董事海外经历作为熵值法的正向指标。具有学术背景的独立董事有良好的个人素质和较高的职业素养,对公司治理的作用更显著。沈艺峰等研究发现,独立董事的学术背景对公司的创新投入具有显著的正向影响,独立董事的学术背景对公司治理的作用在于:创新信号的传递及公司创新咨询[24],所以将学术背景作为熵值法的正向指标。

(二)独立董事的行为特征指标

除了以上认知特征,下面这些行为也是影响独立董事能力的关键。独立董事通过出席董事会、股东大会,独立的对各种情况发表意见,是其履职的主要内容和形式。对于客观公正的独立董事,是否会选择勤勉地工作,受到自身机会成本与对关系收益重视程度两方面的交互影响[25]。对于机会成本,独立董事考虑公司要求其出席会议的频繁程度,当公司会议较多时,独立董事尤其是多重兼职的独立董事认为其机会成本在增加,进而会影响其履职效果。并且本身多重兼职的独立董事分配到每家公司的时间精力是有限的,频繁的会议只能使其履职效果降低。因此,独立董事出席会议次数作为熵值法的负向指标。独立董事给出意见的类型数量是反映其参与会议效果的重要指标,意见类型越广泛说明独立董事对公司了解的更全面,对公司监管的更积极,所以独立董事给出的意见类型数是熵值法的正向指标。除了出席会议的行为影响独立董事的履职效果,其自身的其他行为也会影响履职效果,近年来中国上市公司中独立董事同时兼职若干公司的现象日渐普遍,具有多重兼任的独立董事由于积累了丰富的经验、较高的声誉和广泛的社会关系,成为企业争相聘请的对象,尤其是IPO公司通过吸引具有实质性外部联系的董事来获得合法性[26]。他们的加入,不仅能够通过拓展公司的社会关系网络,显著提升公司的管理水平和盈利能力[27];还能进行信号传递、缓解信息不对称,帮助企业实现更长远的发展[28],可见,独立董事繁忙程度可以作为熵值法的正向指标。

(三)变量的选取与定义

具体的变量选取及定义见表1。

表1 变量选取及定义

三、基于独立董事治理视角的河北省上市公司绩效评价

(一)样本选择与数据来源

选取2017~2019年河北省沪深A股上市公司为研究样本,并对样本进行如下处理:剔除ST和*ST的上市公司;剔除数据缺失和数据异常的上市公司。经过筛选,最终得到144个有效平衡面板数据。数据来源于CSMAR数据库,部分缺失的数据通过巨潮资讯网和天眼查APP进行手动整理。

(二)描述性统计分析

由表2可以看出,独立董事年龄(x1)的标准差为4.152,说明不同企业独立董事年龄存在较大差异,均值为53.888,说明河北省上市公司独立董事的年龄普遍偏大;独立董事学历(x2)的均值为4.053,说明河北省上市公司独立董事的学历水平比较高;独立董事海外经历(x3)的均值为0.299,说明河北省上市公司独立董事有海外经历的较少;独立董事学术背景(x4)的标准差为1.090,说明河北省上市公司之间独立董事学术背景差异比较大;独立董事出席会议次数(x5)标准差高达3.683,说明河北上市公司之间开会的频率有较大差异,而且均值为8.125,说明开会次数多的公司占比大;独立董事给出的意见类型数(x6)的均值为5.264,说明河北省上市公司独立董事比较负责,监督的比较全面;独立董事繁忙程度(x7)的标准差为1.149,说明不同企业独立董事兼任公司数存在较大差异,均值是2.027,最大值为5.750,说明目前河北省上市公司聘请的独立董事兼任公司数比较保守,还是以不兼任或者少兼任为主。

表2 企业绩效评价指标描述性统计分析

(三)熵值法处理过程

熵值法是一种客观赋权法,相对其他常用赋值法,避免了人为因素带来的偏差,使结果更客观真实。

1.熵值法处理步骤

(1)标准化处理:设有n组数据,m个评价指标,xij=(i=1,2,3,…,n;j=1,2,3,…,m)

正向指标:xij′=(xij-minxij)/(maxxij-minxij)

负向指标:xij′=(maxxij-xij)/(maxxij-minxij)

(2)各指标的比重:

(3)第j项的熵值指标:

(4)第j项指标的差异性系数:

gj=1-ej

(5)第j项指标的权重:

(6)求两类一级指标的权重:

(7) 计算综合指数:

2.熵值法处理结果

根据公式(1)~(5)算出二级指标权重,见表3。

表3 二级指标熵值法确定的权重

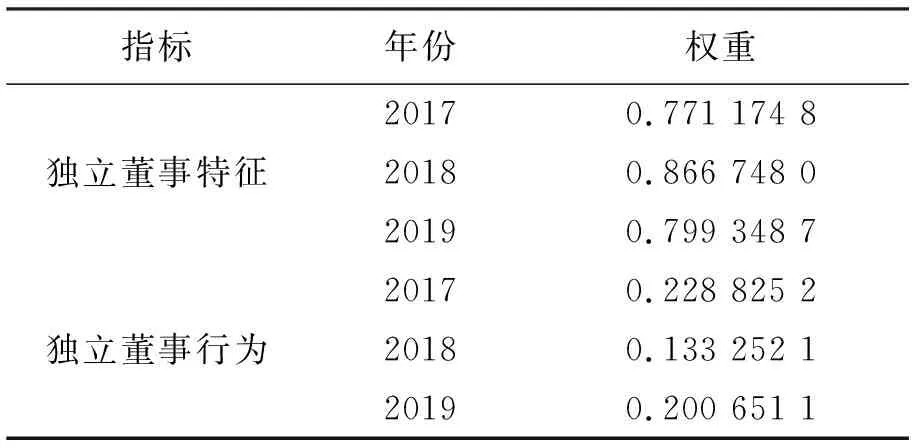

根据公式(6)~(7)算出一级指标权重,见表4。

表4 一级指标熵值法确定的权重

(四)因子分析法处理过程

因子分析法,是一种应用降维思想的统计分析方法,将众多变量提取为几个不相关的因子,然后按照权重计算综合得分。这种因子提取不是对原有变量的简单取舍,而是对原有变量的重新构建,能够反映原有众多变量的绝大部分,不会产生重点信息丢失的问题,因子的数量越少,越便于分析。

因子分析法的步骤主要包括以下几步:

1.适用性检验。一般情况下KMO越接近1,Bartlett检验在1%水平上显著,说明变量间具有较强的相关性,适合进行因子分析。

2.提取公因子。根据正交旋转之后的矩阵特征值大于1以及累计方差贡献率确定公因子,并进行命名。

3.因子得分。根据成分得分系数矩阵,写出各个公因子表达式,然后通过解释的总方差矩阵得出各公因子的权重,最后计算出综合得分。

(五)评价结果

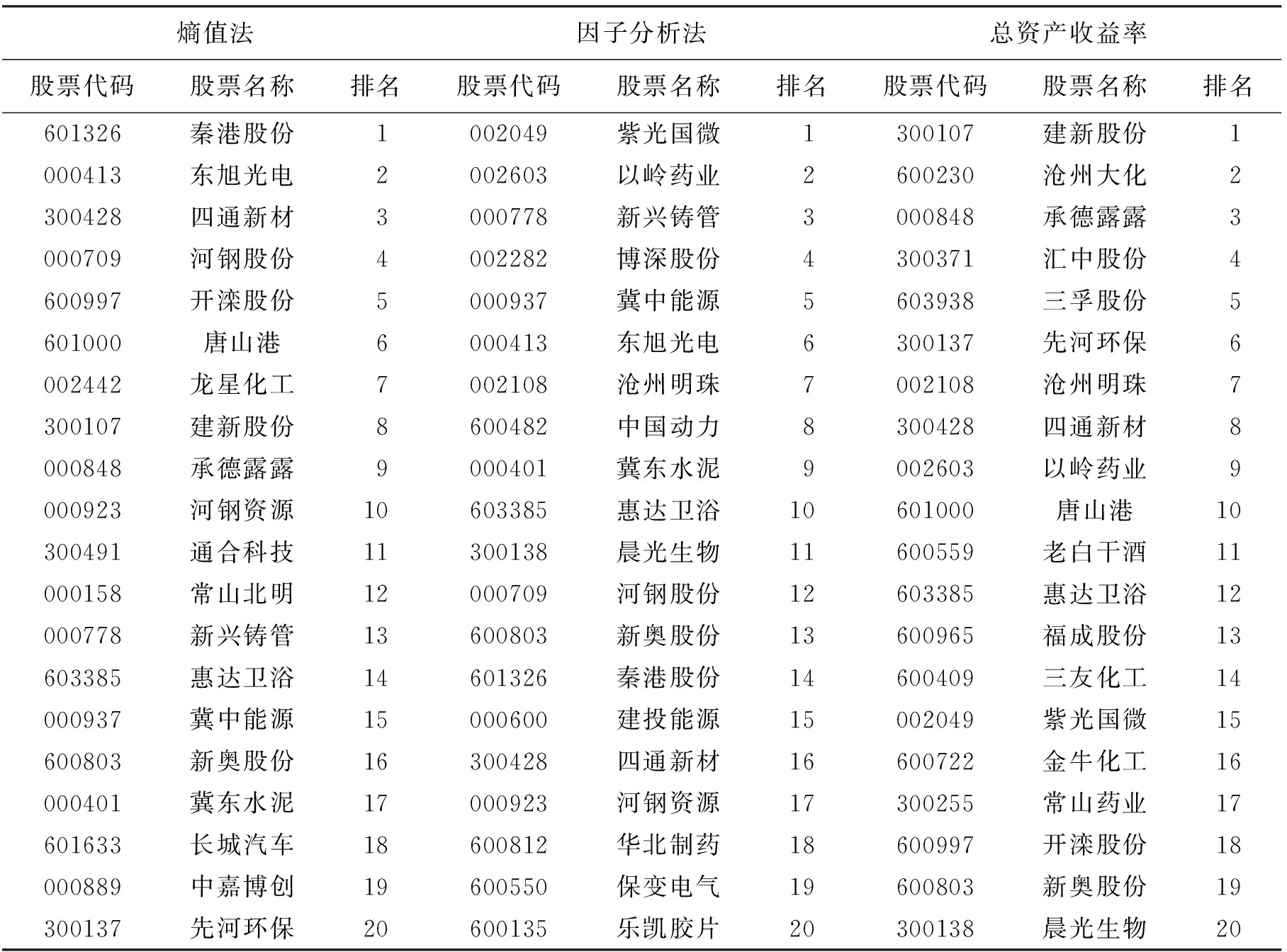

根据上文的处理过程分别计算出两种方法下的企业绩效综合得分,然后将河北省每个上市公司3年的绩效得分计算平均数,列出排名前20名的上市公司,同时将河北省每个上市公司3年的总资产收益率(ROA)计算平均数,列出排名前20名的上市公司,见表5。

表5 排名前20名的河北省上市公司

四、结论与建议

(一)结论

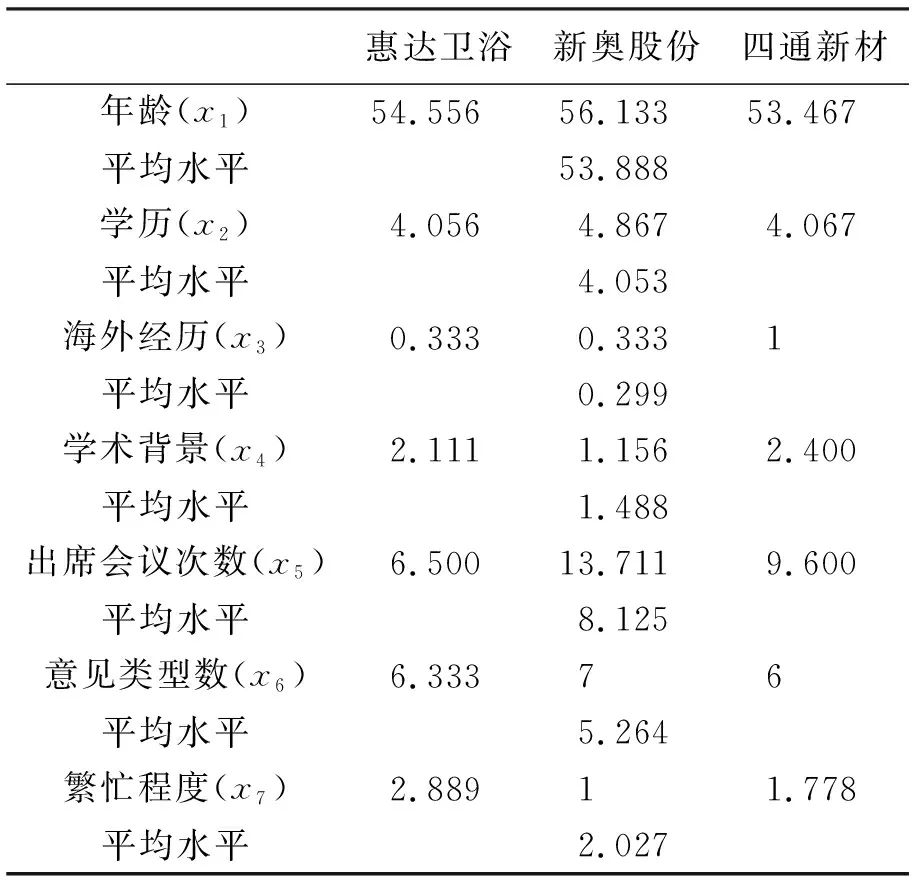

由表5可以发现,熵值法和因子分析法前20名企业中有10家是重合的;熵值法和总资产收益率前20名企业有8家是重合的;因子分析法和总资产收益率前20名企业有7家是重合的。其中惠达卫浴、新奥股份、四通新材在三种方法中都位于榜上前20名,进一步分析结果见表6。惠达卫浴的独立董事平均年龄为54.556,平均学历为4.056,平均海外经历为0.333,平均学术背景为2.111,平均出席会议次数为6.5,平均意见类型数为6.333,平均繁忙程度为2.889,除了独立董事平均出席会议次数低于河北省上市公司平均水平外,别的指标都高于平均水平,符合文章第三部分指标体系构建的理论分析,说明文章构建的指标体系很合理。新奥股份的独立董事平均年龄为56.133,平均学历为4.867,平均海外经历为0.333,平均学术背景为1.156,平均出席会议次数为13.711,平均意见类型数为7,平均繁忙程度为1,虽然学术背景、繁忙程度低于平均水平,出席会议次数高于平均水平,但其余四项超出平均水平较多,综合来看文章构建的指标体系很合理。四通新材的独立董事平均年龄为53.467,平均学历为4.067,平均海外经历为1,平均学术背景为2.4,平均出席会议次数为9.6,平均意见类型数为6,平均繁忙程度为1.778,除了年龄、繁忙程度略低于平均水平,出席会议次数略高于平均水平外,其他四项指标都超出平均水平,而且有的超出平均水平很多,综合起来再次印证文章构建的指标体系很合理。

表6 进一步分析结果

综上所述,从独立董事治理角度构建的企业绩效评价体系是较为合理的,和其他的企业绩效评价方法可以相辅相成,笔者提供了一个企业绩效衡量方法的新思路,由于时间和精力的原因,文章研究范围和指标丰富度是有限的,其他研究者可以进行深入研究。

(二)建议

独立董事制度构成了现代公司治理的基础,为了充分发挥独立董事的监督、咨询、防范风险、资源整合等功能,企业应该寻找并聘用具备胜任能力的独立董事,因此,重点从以下几个方面提出对策建议。

第一,企业在选择独立董事时需要注意其年龄、学历、海外经历以及学术背景。年龄稍长的独立董事无论是其丰富工作经验还是广泛社会人脉,对企业来说都是紧缺的稀有资源,所以企业应该聘请年龄稍长的独立董事为公司发展把关;高学历的独立董事有更高的分析和判断能力,能更好地为企业发展建言献策;拥有海外背景的独立董事思想更前卫,可以为企业注入新鲜血液;拥有丰富学术背景的独立董事,总能接触到行业政策的最前沿,帮助企业抢得先机。

第二,企业应该合理安排独立董事参加各种会议事项。应该合理规划独立董事出席董事会的频率,不应追求高出勤,而应追求高效率;应丰富独立董事发表意见的类型数,调动起独立董事的积极性。

第三,企业应该聘请一些有声誉、有能力的人来担任独立董事。往往一些大学教授、研究员、律师等人是普遍拥有高声誉、强能力的人,能为企业出谋划策并能带来外部资源,也成为上市公司争抢的稀缺人才。

总之,独立董事治理功能的发挥不仅与其身份特征有关,也与其自身行为密切相关,企业可以通过适当影响独立董事行为,调动独立董事的积极性,从而改善企业绩效。

猜你喜欢

现代经济信息(2023年14期)2023-09-04 16:28:09

法大研究生(2019年1期)2019-11-16 00:37:46

现代营销(创富信息版)(2018年8期)2018-09-08 08:51:58

中国财政年鉴(2017年0期)2017-07-04 08:49:18

现代财经-天津财经大学学报(2016年6期)2016-12-01 05:49:58

中国财政年鉴(2016年0期)2016-06-05 15:23:31

中国商论(2016年33期)2016-03-01 01:59:53

中国乡镇企业会计(2015年9期)2015-12-30 16:47:21

财经界(学术版)(2015年20期)2015-12-23 09:20:15

中国工程咨询(2015年5期)2015-02-16 05:35:26