航运业碳减排和零碳发展面临的挑战与应对建议

2022-01-04 13:30:04周晓,冷瑜

上海船舶运输科学研究所学报 2021年4期

周 晓, 冷 瑜

(中海环境科技(上海)股份有限公司,上海 200135)

0 引 言

目前,气候变暖已是全球面临的严峻问题之一。2020年国家提出了“2030年碳达峰、2060年碳中和”的发展目标,为我国应对气候变化、实现绿色低碳发展提供了方向[1-2]。

航运业承担了全球约90%的贸易运输量,是国民经济发展的基础性产业,也是关系国家安全和国民经济命脉的支柱性行业。近年来,随着世界经济的快速发展,各航运国家的船舶数量不断增加,且船舶大型化发展的趋势越来越明显,航运业的温室气体排放量大幅增加,大气污染防治的压力不断增大。2018年,国际海事组织(International Maritime Organization,IMO)的调查报告指出,航运业的CO2排放量由2012年的9.6亿t增加到了2018年的10.6亿t,若不加以控制,到2050年航运业的CO2排放量可能会比2012年增长250%,这可能会阻碍全球温室气体减排目标的实现。因此,航运业的碳减排任务十分艰巨[3-4]。

2021年1月17日,A.P.穆勒—马士基(A.P. Moller-Maersk)宣布将于2023年启用以甲醇为燃料的支线集装箱船,这标志国际航运业的零碳排放工作得到了进一步推进。与此同时,其他航运企业纷纷宣布了自身的碳减排计划,以期为减缓全球气候变暖做出贡献。

为积极服务于国家的碳减排和零碳发展目标,应对新形势带来的各种挑战,树立低碳意识,提升产业的核心技术水平,本文对IMO提出的碳减排目标及其落实时间节点、世界主要国家的航运业采取的碳排放措施和方法进行梳理,并对相关措施和方法的优势及存在的问题进行分析。在此基础上,基于零碳排放面临的机遇和挑战,为我国航运业提出应对建议。

1 IMO推出的碳减排方案和措施

1.1 减排目标及其时间节点

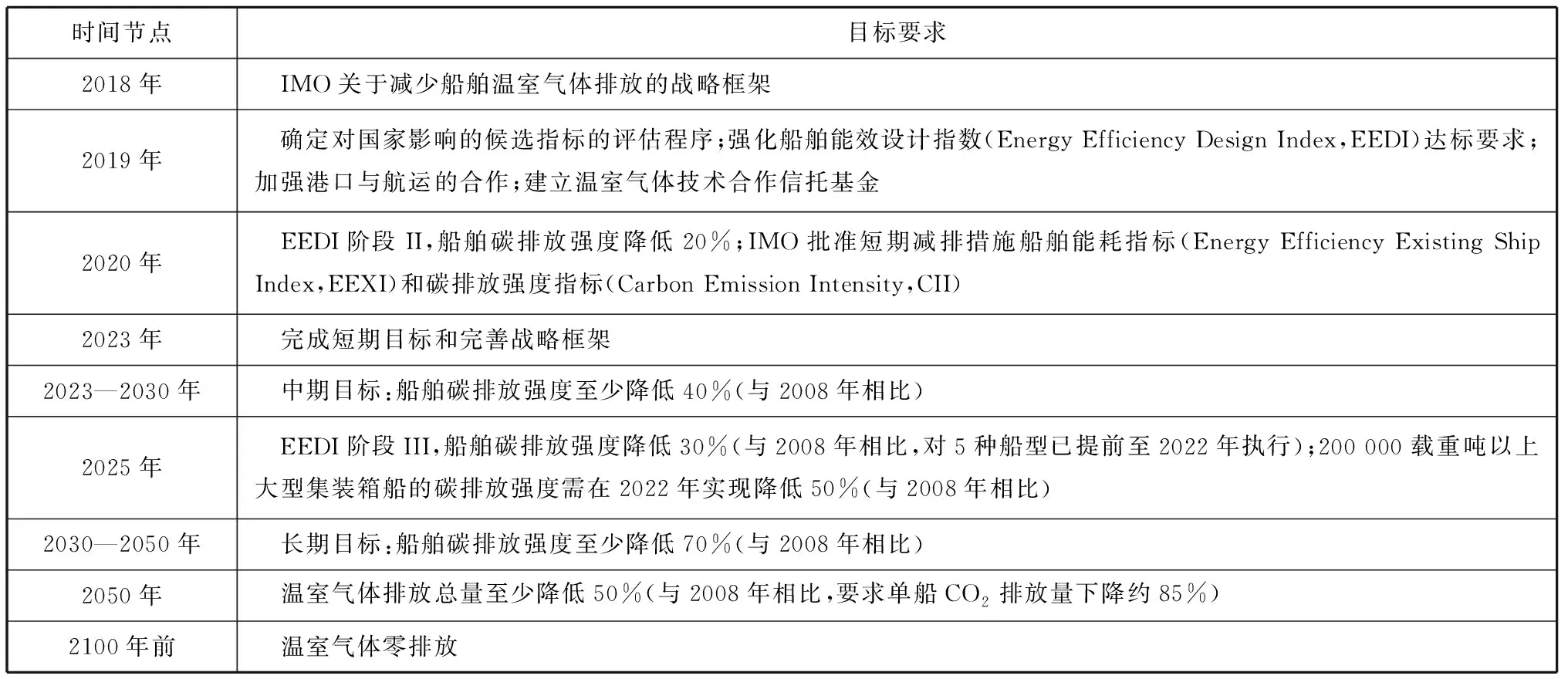

2018 年,IMO推出了全球航运业温室气体减排战略规定,其中给出了一系列实现目标的时间节点(见表1)。IMO提出:国际船舶CO2排放单位强度到2030年至少比2008年下降40%,到2050年至少比2008年下降70%;国际船舶温室气体排放总量到2050年至少比2008年减少50%[5]。

表1 IMO降低船舶温室气体排放行动方案时间表

1.2 碳减排主要方案

为规范引导船舶节能减排,IMO于2011年提出了新建船舶EEDI和《船舶能效管理计划》(Ship Energy Efficiency Management Plan,SEEMP),将其作为控制船舶碳排放的主要手段,从设计建造和营运2个方面降低船舶耗能水平。

1) EEDI注重设计阶段的船舶CO2排放量估算,引导船舶设计单位、造船厂和设备制造厂采取各种措施改进船舶能效,促进技术进步;

2) SEEMP 规定船舶运营商制订计划,通过采取各种措施提高能源效率,从而降低碳排放。

1.3 碳减排主要措施

近年来,各国的航运企业不断增大船舶绿色能源的使用比例,液化天然气(Liquefied Natural Gas,LNG)燃料、太阳能和风能等绿色能源都引入到了船舶推进动力系统中,减少了化石燃料消耗,降低了温室气体排放[6]。实践结果表明,只有通过技术创新、研发应用和引进零碳燃料,才有可能实现零碳排放的目标[7]。

然而,目前国际上一般认为,仅依靠现有手段和措施很难实现IMO既定的2050年的温室气体减排目标。国际能源署(International Energy Agency,IEA)预测,到2050年航运业的CO2排放量将降至1.2亿t,与2020年相比减少86%。但是,由于市场上缺乏可用的低碳燃料船舶,航运业是少数几类到2050年无法实现零排放的行业。

2 国外航运业低碳发展现状

欧盟、美国、英国和日本等航运业比较发达的国家或地区具有较高的低碳航运发展水平。这些国家或地区出台了较为完善的法律法规,各大航运企业针对低碳发展实施了一系列有效的措施。

1) 欧盟于2012年提出了碳税方案,公布了针对航运业的碳排放税价格清单。此后,欧盟又于2013年给出了航运业碳减排的实施步骤:首先确定航运业碳排放监测、统计和核对机制,并制订首期航运业碳减排计划;将来基于市场机制在中长期内实施碳减排方案。欧盟未来将对经过及停靠在欧盟各国港口的大型船舶进行碳排放监测。

2) 美国针对航运业的碳减排投入了大量资金,针对部分港口出台了具体的法律法规。例如,加利福尼亚州长滩港规定,靠近长滩港的船舶必须遵守在距离港区40 n mile范围内使用清洁燃料的规定[8]。

3) 丹麦的航运公司马士基采取了一系列碳减排措施,在航运业低碳发展方面取得了显著成效。该公司采取的碳减排措施主要有:降低船舶的航速,以减少碳排放量;设计、购买和改造新型集装箱船,提高燃油的使用效率;研发并推出电子控制发动机和配备有排气旁路系统的新型船舶,提高能源的利用效率;在船上安装先进的导航系统,提高船舶的性能,达到低碳节能的目的[9]。

4) 挪威有关机构认为,加大生物质能源使用比例是实现2030 年航运业碳减排目标的重要手段,已向政府提出关于航运业实施可持续生物燃料配额义务的提案[8]。

5) 英国已规定在建船舶项目均需考虑船舶使用寿命后期的动力由化石燃料供给改为由非化石燃料供给。在开发和商业化推广零碳排放船舶方面,英国高度重视与国际能源开发商、燃料技术公司等行业领先企业建立合作关系。为实现《低碳行动2050》的船舶碳减排目标,英国明确了发展零碳排放船舶的需求,开展零碳排放船舶的工业可行性评估,分析向零碳排放船舶发展过程中的推动因素,制订具体的低碳行动计划,推动零碳排放船舶的发展[8]。

6) 日本计划在2030年之前引入超低碳排放或零碳排放船舶,以期到2030年碳排放量比2008年减少90%以上。此外,通过加快新技术的研发与示范,鼓励零碳排放船舶、清洁替代燃料供应链和相关基础设施协同发展,以期缓解低碳船舶在推广应用初期存在的投入成本高、续航能力不足和相关配套设施建设滞后等问题[8]。

此外,IMO已将集装箱船、杂货船、LNG运输船、具有非传统推进系统的豪华邮船和15 000载重吨以上的气体运输船等5种船型的EEDI 第三阶段要求提前至2022年4月1日执行[10]。目前,全球新造船基本上能达到EEDI的要求,但要满足未来EEDI继续下降的要求,还需采取更多措施,如进一步优化船型、开发新能源船型、开发少压载水船型、采用螺旋桨节能技术和采用节能涂层等。同时,为更快实现零碳排放目标,IMO引入了新的减排评价指标,即现有船舶EEXI和CII,这2个指标旨在同时规定技术(船舶如何改装和配套)和操作措施(船舶如何运营)。IMO还建议5 000总吨及以上的船舶确定应达到的年度运营CII。CII确定了在特定水平内持续提高船舶运营碳排放强度所需的减排系数,将记录在SEEMP中。对EEXI和CII的要求将于2023年1月1日正式生效[10]。

3 我国航运业低碳发展现状及存在的主要问题

3.1 我国航运业低碳发展现状

3.1.1 国内航运企业低碳发展概况

我国规模比较大的航运企业均已针对低碳发展采取相应的措施。例如,中国远洋海运集团有限公司始终坚持采取碳减排措施。该公司积极按欧盟的船舶排放和油耗监测要求、IMO的《船舶燃油消耗的数据收集系统》等国际公约或标准的要求设定碳减排目标;基于长期的能效数据统计制订目标,助力实现能源能效提升和温室气体减排;大力发展清洁能源,紧抓国家加快能源转型和推动清洁能源产业发展的机遇,积极探索LNG运输,引领绿色能源运输发展的方向。此外,国内一些内河航运企业也采取了一系列碳减排措施。例如,重庆的长江轮船公司开发了新型节能集装箱船,提高了能源利用率,其首批建造的12艘新型低碳减排船每年可减少碳排放量超过1万t,对促进内河航运业的低碳发展具有重大意义[11]。

3.1.2 岸电使用情况

船舶在靠港期间使用岸电是降低船舶碳排放的有效措施。目前,我国的上海港、天津港和深圳港等港口已开始为靠泊船舶提供岸电,其中深圳港还鼓励船舶在靠港期间使用清洁燃料并给予补贴。但是,由于港口岸电的接口、额定电压和频率等方面的标准并没有完全统一,导致港口在接驳岸电设施时遇到了一定的困难,限制了船舶在靠泊期间使用岸电的规模。同时,总体来说,我国港口岸电基础设施还不健全,导致总体使用率偏低。

3.1.3 碳排放交易进展

我国自2021年起就不断加快建立碳交易市场。2021年3月,生态环境部发布了《碳排放权登记管理规则(试行)》《碳排放权交易管理规则(试行)》和《碳排放权结算管理规则(试行)》,对碳排放权的登记、交易和结算管理做出了规定。2021年7月,备受瞩目的全国碳市场正式上线交易。碳交易是未来发展的必然趋势,“十四五”期间,全国性碳交易市场将逐步纳入钢铁、化工和建材等高碳排放行业,船舶修造业供应端将率先面临碳减排压力,这会给航运业带来一定的倒逼效应。因此,航运业要做好碳资产管理工作。

3.2 我国航运业低碳发展存在的主要问题

3.2.1 政策和规划

我国缺乏船舶零碳发展的国家规划和行业规划,减排计划和阶段性目标尚未明确。已颁布的《温室气体排放核算方法和报告指南》并未涵盖航运业,全国仅有上海市于2016年颁布了针对水运行业的《上海市水运行业温室气体排放核算与报告方法(试行)》。《省级二氧化碳排放达峰行动方案编制指南》针对国际远洋运输业仅要求提供排放量数据,并没有明确指出核算边界和方法,这给航运业获取相关企业的碳排放总量、确定碳减排时间节点和规划对策带来了困难。

3.2.2 创新驱动力

与航运业比较发达的国家相比,我国在船舶和港口的低碳化发展方面创新性不足,目前仅处于满足国际公约或地区标准的要求阶段。部分航运企业过于重视运营成本,多采取直接引进国外技术的方式实施碳减排,这在一定程度上抑制了我国相关技术的创新发展。因此,需大力提升我国航运企业的创新能力,增强科技创新的能动性,从而更稳定地推进我国航运业的低碳发展。

3.2.3 激励措施与相关资金配套

不少航运企业缺乏系统性和可操作性强的低碳发展规划,企业和科研院所的研究力量及资源整合利用率不高。若政府部门的统筹监管、干预和激励机制不明确,仅靠航运企业自身完成低碳任务,会限制企业低碳发展的积极性。

4 科技发展带来的机遇与挑战

4.1 低碳科技发展带来的机遇

4.1.1 零碳燃料的引入

国际航运公会(International Chamber of Shipping,ICS)于2020年11月发布了《促进第四次推动系统革命》的报告,阐述了加速技术研发,推动船舶动力燃料系统革命,到21世纪末实现零碳航运的迫切性,同时认为动力系统革命是实现IMO碳减排目标的必然途径。据预测,2030—2040年采用氢燃料、环保氨燃料、核能和风能辅助驱动的船舶动力技术方案将大幅增多。因此,引入零碳能源是船舶成功实现零碳排放最重要的一步[12]。

4.1.2 多元化能源技术的应用

在未来的几十年内,现有的新能源技术将在船舶燃料动力系统领域得到大量应用。根据IEA的预测,未来航运动力系统有可能大量使用环保氨、甲醇和二甲醚等低碳能源。环保氨燃烧产生的温室气体主要为氮氧化物,可利用船上已有的脱氮装置有效消除,而在内燃机中使用甲醇和二甲醚燃料可实现碳减排约10%[12]。

氢燃料电池技术已在汽车行业得到大力发展,但目前仅处于开发试验阶段。在船上应用氢燃料电池可实现能源高效利用和零碳排放,有难以替代的优越性。现阶段,很多国家和地区的航运企业都在加紧布局燃料电池船舶市场。

核燃料技术目前仅在商用船舶上使用,可实现零碳排放,且仅需一个小反应堆即可实现,不仅使用年限长,而且不需要加注燃料,相对便捷。但是,考虑到核能的特殊性和安全性,不适宜在国内航运线路上应用。

4.1.3 船舶碳捕获与封存方案

为实现零碳排放,除了从源头(即燃料动力)上寻找解决方案以外,降低燃料燃烧之后的CO2排放量也是很重要的一个方面。目前,国内外正大力开展船舶碳捕获与封存(Carbon Capture and Storage, CCS)项目,日本于2021年8月在船上开展了CCS实船试验。在现有的船用CCS技术研究项目中,有一个设想是在船上安装一套CO2捕获装置,采用化学吸收法捕获CO2,将捕获的CO2压缩或液化之后制成干冰贮存,并利用成熟的海上技术将其运输到海底沉积物中封存。在该技术中,碳捕捉和碳贮存是最主要的攻关点。对于碳封存,由于船舶本身无法承载大量的干冰,目前考虑采取的方案是丹麦船级社与其他公司联合提出的用机械臂将固化的CO2抛投至500 m以下的深海海床上。

4.2 零碳排放面临的挑战

4.2.1 资金来源

目前船舶零碳技术尚未形成规模,也尚未应用于大型远洋船舶上,其候选零碳燃料(如氨、氢气和电池等)系统有待大量研发。这些研发需投入大量的资金和人力,初步预计,需花费约1 万亿美元才能实现2050 年的碳减排目标,因此必须依靠航运企业和相关组织共同努力才能完成该任务。2019年,有航运组织提出航运公司应为船舶额外支付每吨燃料2美元的税款,将这些税款汇总成为海事研究基金,促进“海事零碳技术的应用研究和开发(包括船舶原型的开发)”,很多航运组织和国家都予以支持,该基金设立之后将会是帮助航运业填补替代燃料和零排放技术投资缺口的一项重要资金来源。

4.2.2 零碳燃料的适用性

零碳燃料对船舶发动机升级换代的要求较高。现有船舶发动机主要适宜采用传统化石能源,采用新的零碳燃料之后,必须验证其对新能源的适应性。若需对现有的发动机进行改造或更换,需投入大量资金。同时,目前对于何种能源将成为主力零碳燃料还没有定论,船舶发动机的升级改造方向也无法确认。

零碳燃料空间占比通常比较大。大型远洋船舶的航程通常较长,需携带大量的燃料。现有的候选零碳燃料(如环保氨和氢)的能量密度较低,这意味着其空间占比将比传统燃料大,这势必会占用货物运输空间,降低航运企业的经济效益。利用电池驱动船舶引擎的技术目前仅处于研发阶段,按船舶动力需求计算,若使用纯电力驱动,一艘大型集装箱船1周的电池需求量将达到7万块特斯拉S85电池[12],船舶根本不可能携带如此多的电池,这给船舶使用纯电力驱动加大了难度,也给航运业去碳化带来了比较大的难题[13]。

若使用零碳燃料,成本将大幅增加。由于目前零碳燃料的需求量不大,并没有实现规模化应用,因此零碳能源的成本比化石能源高,对于追求经济效益的航运业而言,燃料成本上涨无疑会增大航运企业采用低碳能源的难度。同时,目前零碳燃料产能不足,受原材料供给、制能技术和安全性等因素的制约,尚未大规模生产,以目前的生产规模还不能满足全球航运业日益增长的能源需求。因此,仅依赖新的船舶燃料可能在沿海和区域的航运中实现IMO既定目标,但无法在远洋航运中实现该目标,因此航运业必须研究其他新技术[14]。

4.2.3 新能源的安全性

船舶燃料的安全性一直是国内外公认的重要问题。按照船舶现有的化石能源动力系统,燃料使用技术和流程已非常成熟,但仍存在一定的安全隐患。一旦使用环保氨和氢气等零碳燃料,由于这些燃料本身的化学性质有很大的不同,加上船舶机舱的空间较小,会产生多大的安全风险尚无法预测,这为新燃料技术在船上应用带来了一定的困难[15-16]。

4.2.4 船舶CCS技术

目前船舶采用CCS技术的难点主要体现在船上可安装相关装置的空间有限。另外,贮存CO2的安全性、捕获CO2并将其制成干冰或液态CO2需消耗的能源情况也需考虑。碳捕捉与固化贮存系统的能耗直接影响该技术的应用成本。目前该技术尚未成熟,碳捕获量较低,其应用成本远高于碳交易的价格,难以促进船舶碳捕捉与固化贮存系统的应用和发展。

在CCS装置体积方面,已有人员对船用CCS技术的可行性和解决方案进行研究,提出了小型捕获装置方案,若考虑安全性和能耗等其他因素,还需进一步缩减CCS装置的布置空间。

在安全性方面,船舶贮存液态CO2的技术要求可参考《国际散装运输液化气体船舶构造和设备规则》,也可参考液化石油气(Liquefied Petroleum Gas,LPG)运输船的技术要求或CO2储罐相关技术标准。若将CO2制成干冰抛投至指定海域,考虑到抛投方式、抛投区域和抛投给海洋环境带来的潜在风险,IMO各缔约国还未对此达成一致意见,甚至已有海洋保护组织向IMO提出深切关注碳捕获干冰抛投可能带来的危害。另外,限定抛投区域与船舶运输路线不同也会给航运业带来额外的成本和能源消耗[17]。

5 应对建议

从国际和国内航运业低碳发展的趋势出发,对我国航运业的零碳发展提出以下几点建议:

1) 加快制定碳排放法律法规。

密切关注并积极参与重要国际公约中有关碳排放的条款的制定和实施,加快国内碳排放法律法规的制定。编制航运业碳减排方面的规范和标准,推进航运业能源消耗和碳排放核定及盘查等工作。建立节能减排技术和产品的标准评价体系和评估规范,推进航运业节能减排的鉴定和评估工作。研究制定航运业节能减排技术政策,筛选碳排放消减技术和产品。做好政策支撑和应对措施的准备工作,提升我国的行业话语权。充分发挥政策导向作用,加强节能减排宣传培训。通过多种形式宣传航运业碳减排工作的重要意义、相关法律法规和国内外先进经验,加强宣传载体建设,建立行业节能减排工作信息沟通平台,树立行业低碳发展的企业文化。

2) 优化碳捕获后CO2处置方案。

由于船舶的特殊性,采用船舶碳捕获技术捕获的CO2无法实现在陆地上利用或封存,因此捕获后CO2的处置方案是船舶碳捕获技术成功实施的关键。根据不同的航线和船舶类型优化捕获后CO2利用方案。若采用液体储存再利用方案,则需重点考虑减少船舶载货空间损失的经济效益和提高捕获CO2的纯度问题;若采用以固体的方式进行海洋封存的方案,则需考虑制成干冰可能增加的能源消耗和CO2在海洋封存过程中的损失等,尤其是优化抛投区域和抛投装置设计等问题。总体来说,液体存储再利用方案可能更适用于国内航线船舶,而以固态方式进行海洋封存的方案更适用于远洋航行船舶,可优先对散货船和集装箱船开展实船验证。近年来欧洲的碳税逐渐升高,而这更有利于减少船舶碳捕获及后续实施CO2处置方案带来的经济损失。

3) 制订零碳燃料应用方案。

对于船舶来说,可考虑利用钢铁行业捕获的CO2和清洁能源制成甲醇作为船上燃料供给的碳中和方案。甚至可考虑在船上安装碳捕获装置和风能或太阳能装置制造甲醇保证船舶燃料自身供给,以此解决甲醇燃料供应问题。但是,无论是以甲醇和氨为燃料的船舶,还是双燃料船舶,都必须考虑各种因素,包括能量密度、新动力系统的要求,燃料供给和补给的便利性等。不同尺度的船舶可考虑采取多燃料推进的优化方案,比如液化天然气(Liquefied Natural Das,LNG)和甲醇在双燃料系统中的应用。另外,根据不同的航线优化零碳燃料应用方案:对于近岸运输船舶而言,燃料电池和氢电池相对合适,或考虑将风能和氢燃料电池组合作为动力源驱动船舶行驶;对于跨洋航行的大型船舶而言,可能需选择甲醇或氨作为燃料,甚至可采用双燃料作为动力源驱动船舶行驶。

4) 充分利用碳金融手段。

建立健全航运业碳减排资金激励机制,设立专项资金推行以奖代补政策。加强不同层次的航运业节能减排专项资金监管,逐步形成以国家和地主政府资金为引导,以企业资金为主体的航运业碳减排投入机制,拓宽行业节能减排的融资渠道。加快推进航运业碳税和碳交易机制的建立,二者代表着2种不同的机制,相辅相成。对于我国这样的经济规模大、产业结构复杂的国家而言,仅靠碳交易难以实现IMO既定的碳减排目标,面对国内外压力,碳税与碳交易并行很可能才是最有效的解决方案。

6 结 语

总体上看,当前航运业的发展趋势是向“零碳排放”转型,但IMO在国际海运业温室气体减排方面的进展与其目标还有较大的距离,21世纪末实现零碳排放的任务还很艰巨。航运业需从能源结构、船舶推进系统、船体设计及运营和CO2捕获等各方面综合开展减碳行动。同时,需从政策、法律、金融和税收等各方面采取保障性措施。我国作为航运大国,“碳达峰、碳中和”的发展目标对于我国航运业而言既是机遇又是挑战,只有将航运业整体协调发展与生态环境保护有机结合起来,才能实现航运活动与生态环境协调发展。

猜你喜欢

金桥(2022年2期)2022-03-02 05:43:04

金桥(2022年1期)2022-02-12 01:37:22

金桥(2021年10期)2021-11-05 07:23:52

英语文摘(2021年8期)2021-11-02 07:17:58

金桥(2021年8期)2021-08-23 01:07:04

小学科学(学生版)(2021年5期)2021-07-22 02:40:06

军事文摘(2020年14期)2020-12-17 06:27:16

近代史学刊(2019年1期)2019-08-24 08:03:22

小康(2016年19期)2016-09-10 07:22:44

中国水运(2014年10期)2014-10-24 09:46:20