企业老板的移民规划

2021-12-24 19:24王瑞

理财·市场版 2021年12期

王瑞

家庭基本情况

蔡达,今年48岁,系某企业老总,打算63岁退休。妻子吴娇,今年45岁,担任培训公司的讲师,预计60岁退休。夫妻俩家庭年收入约65万元,理财收入(包括房租收入和金融投资收益)15万元。上有70岁父母需要赡养,下有17岁的子女需要抚养。家庭年度支出合计469606元,其中房贷支出25.9万元,每年赡养父母5万元,家庭保费支出3.8万元,生活支出122606元。

家庭资产方面,有10万元现金资产,债券52.904万元,股票60万元,基金30万元,理财产品40万元。有1套投资房产,市值600万元,一套自住房产,市值1000万元,贷款200万元,私家车价值100万元。个人养老金账户20万元,寿险现金价值12万元。

企业资产方面:企业税前利润300万元,税后利润300×(1-25%)=225万元。以10倍市盈率和2倍市净率加权各50%计算估值=(225×10+1500×2)/2=2625万元,目前估值扣除转让所得税(2625-300) ×20%=465万元,实业投资估值价值=2625-465=2160万元。

理财目标

1.移民规划:为了让儿子以后接受更优质的教育,也为了开展新的业务,蔡达决定尽快办理创业投资移民,到移民国家创设新的公司,希望在一年后可办理全家移民。

2.移民置业规划:不管移民哪个国家,都要购置相当于人民币1500万元(含初期费用)的当地房产,出售目前国债和自住房产和国内实业投资。投资房产则保留给留在中国终老的蔡达父母居住。

3.二次创业规划:移民后在当地以合人民币2000万元创立一家新公司,从移民的次年起开始获利,ROE以10%计算,分红比率固定在50%,打算退休后交给儿子继续经营。

4.优化保障和资产配置方案。

理财目标实现

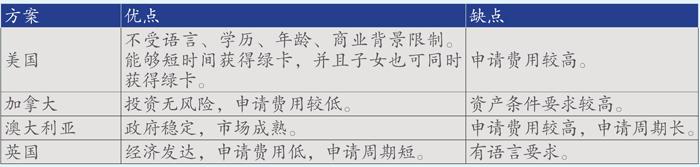

(1)移民规划

总结:对比下来,由于英国相对其他国家,申请移民费用低廉,周期短,所以可以考虑移民英国。

(2)移民置业和二次创业规划

一年后变现自住房产:目前市场价值为1000万元,成本为300万元,过去一年还款本金为15.90万元,还款利息为10万元,一年后贷款余额为184.10万元。

(1000-300)/1.05×5%=33.3万元,33.3×12%=3.996万元

变现后所得为:1000-33.3-3.996-184.10=778.604万元

目前实业投资:企业当前税后市场价值为2160万元

实业投资净利润为300×(1-25%)=225万元

利润增值率g=b×ROE=1×225/1500=15%

企业一年后利润为225×(1+15%)=258.75万元

企业一年后净值为1500+225=1725万元

企业一年后税前市场价值:(2×1725+10×258.75)/2=3018.75万元

税后市场价值为:

3018.75-(3018.75-300)×20=2475万元

债券+自住房产+实业投资=52.904+778.604+2475=3306.508万元

移民换房和二次创业总共资金需求为1500+2000=3500萬元

资金缺口为3500-3306.508=193.492万元

综上所述,可考虑银行贷款193.49万元。

(3)可行性分析

在移民购房贷款70%与创业目标符合预期的前提下,做目标的可行性分析:

内部报酬率法:

结论理财目标:可行。

IRR=-10.10%,RF=2.78%,计算的每一期理财准备均为正,说明只需利用无风险报酬率就可以实现所有理财目标。

净现值法:

结论理财目标:可行。

NPV=13576713,NPV≥0,且期末理财准备均为正数,说明利用ROI(6.56%)可以实现所有理财目标。

(4)敏感度分析

当蔡达夫妻的工作收入增长率由5%降至0%,同时各项费用增长率都由3%提高至6%时,对目标是否仍然可行进行敏感度分析。

内部报酬率法:

结论理财目标:可行。

IRR=-0.75%,RF=2.78%,计算的每一期理财准备均为正,说明只需利用无风险报酬率就可以实现所有理财目标。

净现值法:

结论理财目标:可行。

NPV=14781018,NPV≥0,且期末理财准备均为正数,说明利用ROI(6.56%)可以实现所有理财目标。

(5)保障优化

1.家庭存在的风险:资金断裂风险、养老风险、疾病风险。

2.原有保障计划

蔡达原有保障只有意外和寿险,吴娇原有保障只有重疾和意外,建议优化一下他们的保险方案,新增医疗、养老等保障,让保障更全面。

(6)投资规划优化

1.当前资产组合

现金:10万元 债券:52.904万元

股票:60万元 基金:30万元 理财产品:40万元

总计:1929040元

紧急备用金:3个月总支出=年度支出/4=117401.45元

可配置资产:1811638.35元

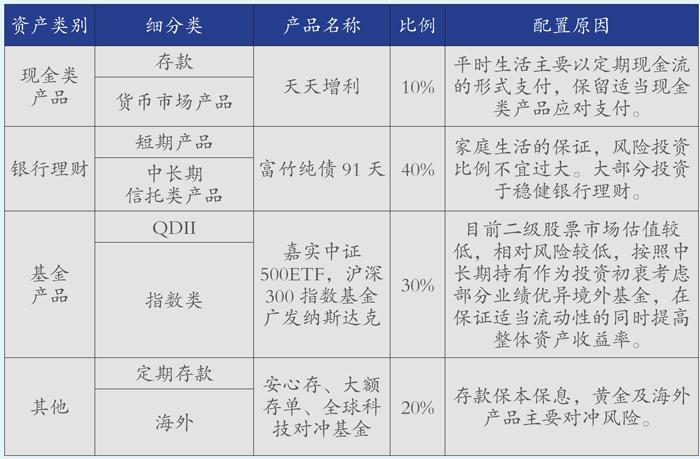

2.建议方案

猜你喜欢

中国商论(2020年18期)2020-10-10

农村经济与科技(2019年6期)2019-08-24

WTO经济导刊(2017年3期)2017-03-17

环球时报(2017-02-10)2017-02-10

财经界·下旬刊(2016年5期)2016-03-30

汉语世界(The World of Chinese)(2016年4期)2016-01-10