返还型人身意外保险与普通型人身意外保险的比较

2021-12-24 05:15叶佳欣方晓伟

湖州师范学院学报 2021年10期

叶佳欣,方晓伟

(湖州师范学院 理学院,浙江 湖州 313000)

0 引 言

目前市场上的人身意外保险大致可分为两类——返还型人身意外保险和普通型人身意外保险.返回型人身意外保险即投保人在连续投保规定年限且未出险的情况下,保险公司返还投保人本金及规定利息.普通型人身意外保险为消耗险,即投保时间到期后,投保人可选择续保或与保险公司停止交易,除理赔额外,投保人不会收到本金或返还利息.国内很多学者对人身意外保险及相关产品进行了分析.吕丹等对不同人群如何选择人身意外保险提供了个性化方案[1];叶佳欣等研究了人身意外保险的个性化推荐[2];王琦等调查分析了大学生如何选择人身意外保险[3];邱晓德对比研究了体育人身意外伤害保险与体育健康保险[4];李乐群等分析了分红型人寿保险与基金[5];尚小琳思考了新时期保险理财的保障范畴[6];何宇佳等探讨了分红型产品的经验[7].以上研究都没有对返还型人身意外保险进行相关定量分析.本文在研究返还型人身意外保险的保额及理赔条款等前提下,对仅投保返还型人身意外保险、普通型人身意外保险、银行储蓄、普通型人身意外保险结合银行储蓄4种方式进行比较分析,并提出相关建议.

1 模型的建立

返还型人身意外保险具有与普通型人身意外保险相同的保险性质,若满期发生赔付,则两者的模型类似;若满期未发生赔付,则两者的模型有差异.银行储蓄具有自身特有的性质,将其与普通型人身意外保险结合需要同时考虑两种方式的性质.下面给出人身意外保险的相关数学模型.

1.1 保险内价值与平均赔付额模型

假设某款人身意外保险有m种保险责任,第i种保险责任发生的概率为ωi(1≤i≤m),对应的保额为φi(1≤i≤m),则这款人身意外保险的内在价值为:

根据保险内在价值模型,由于保险责任发生的概率是一定的,故V值越高,说明这款人身意外保险包含的保险责任越多,或对应的保额相对较高.因此,在相同条件下,购买V值高的人身意外保险更合适.

此外,不同保险责任发生的概率及对应的保额均不同.假设每年意外事故发生的概率基本不变,且每年发生赔付的事件是独立的,不论哪年发生赔付,其赔付额度基本相同.由于不同保险包含的保障责任不同,最终赔付的概率也不同,因此仅计算保险的内在价值是不够的,需将保险的内在价值与赔付概率进行对比,并将固定年限内发生赔付的概率与保额结合,计算出平均值,从而便于不同人身意外保险之间的相互比较.

首先计算投保人发生赔付的概率:

然后得到平均赔付额:

根据平均赔付额可得出不同人身意外保险的平均赔付情况,从而可以比较不同意外保险的赔付力度.如果V相同,C越高,说明这款人身意外保险的保障范围小,平均赔付额高;如果V相同,C越低,说明这款人身意外保险的保障范围大,平均赔付额低.

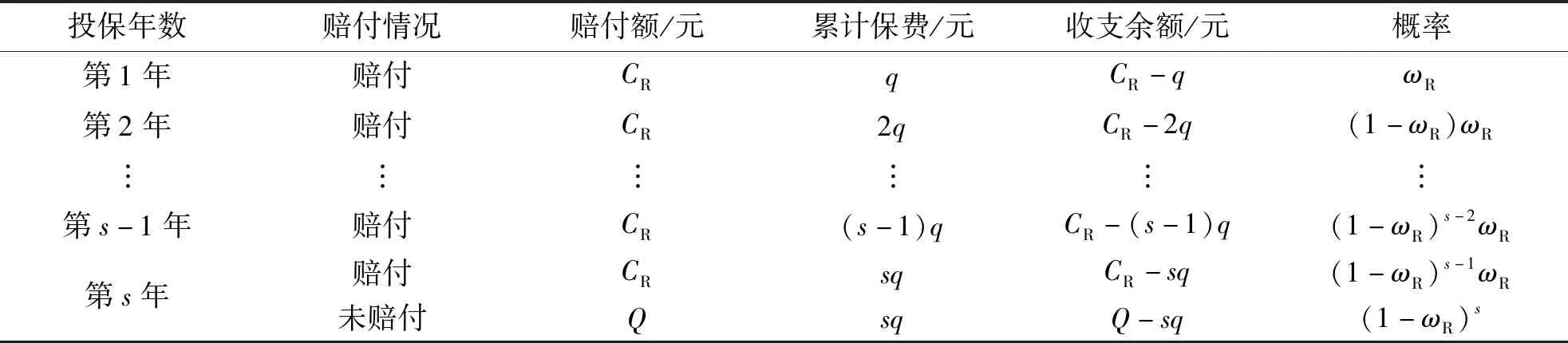

1.2 第t年(1≤t≤s,s为连续投保年限)的收支模型

第t年未发生赔付的概率为:

1.2.1 返还型人身意外保险

设每年投入保费为q,则t年的累计保费为tq(1≤t≤s),设每年发生赔付的概率为ωR.记投入保费为支出,赔付额或满期返还额为收入.根据返还型人身意外保险赔付条款可知,若第t年未发生赔付,则无返还额;若第t年发生赔付,则投保人获得的平均赔付额为CR.记满期返还额为Q,则在规定投保年限内投保人的资本变化可分为以下两种情况:

若第t年发生赔付,收支余额为:

若第t年未发生赔付,收支余额为:

返还型人身意外保险收支变化概率见表1.

表1 返还型人身意外保险收支变化概率Tab.1 Change probability of income and expenditure of return type personal accident insurance

由表1建立返还型人身意外保险第t年收支变化概率模型:

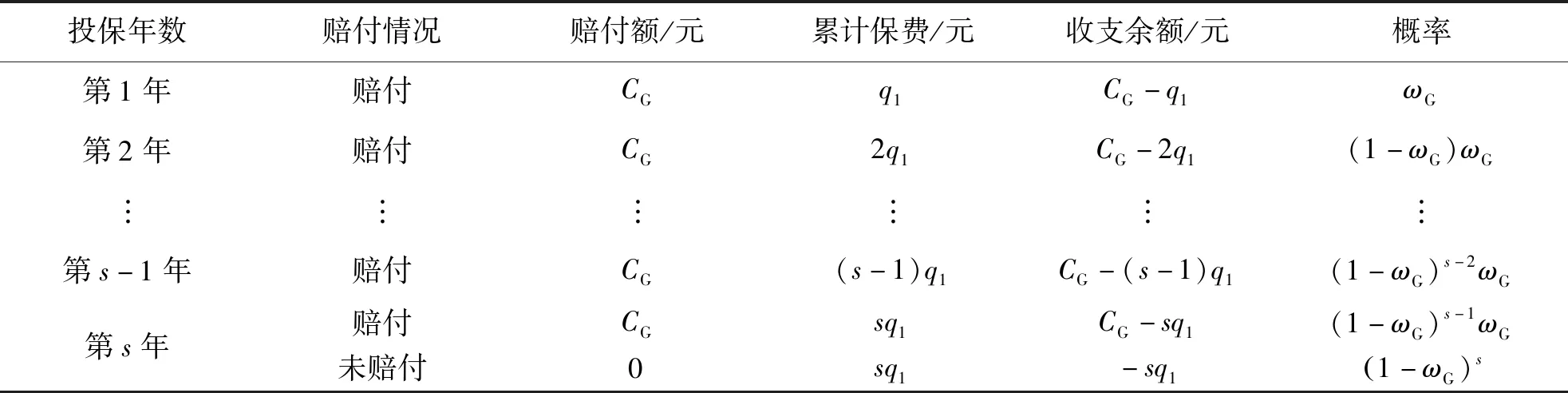

1.2.2 普通型人身意外保险

为便于比较,假设连续投保普通型人身意外保险与返还型人身意外保险的时间相同.设每年投入保费为q1,则t年的累计保费为tq1(1≤t≤s),设每年发生赔付的概率为ωG.普通型人身意外保险不存在满期返还情况,只有发生赔付和未发生赔付两种情况.若第t年发生赔付,投保人获得的平均赔付额为CG;若普通型人身意外保险未发生赔付,则无赔付额和返还额.在规定投保年限内投保人的收支变化可分为以下两种情况:

若第t年发生赔付,收支余额为:

若第t年未发生赔付,收支余额为:

普通型人身意外保险收支变化概率见表2.

表2 普通型人身意外保险收支变化概率Tab.2 Change probability of income and expenditure of general personal accident insurance

由表2建立普通型人身意外保险第t年收支变化概率模型:

1.2.3 银行储蓄

为将返还型人身意外保险与银行储蓄进行资金对比,假设每年持续向银行存入的资金为q,利率为r,连续储蓄t年,则根据复利公式可得第t年收支变化概率模型:

1.2.4 普通型人身意外保险结合银行储蓄

将返还型人身意外保险每年的保费q分为q1和q2,其中q1用于投保普通型人身意外保险,q2用于银行储蓄.由于q1的资本变化与普通型人身意外保险的资本变化情况相同,q2的资本变化与银行存储的资本变化情况相同,则在规定投保年限内投保人的收支变化可分为以下两种情况:

若第t年发生赔付,收支余额为:

若第t年未发生赔付,收支余额为:

普通型人身意外保险结合银行储蓄收支变化概率见表3.

表3 普通型人身意外保险结合银行储蓄收支变化概率Tab.3 Change probability of income and expenditure of ordinary personal accident insurance combined with bank savings

由表3建立第t年普通型人身意外保险结合银行储蓄收支变化概率模型:

2 实证分析

本文以国内某保险公司分别给出的返还型和普通型人身意外保险条款及保费(表4和表5)为例进行实证分析.

表4 某保险公司的返还型人身意外保险条款Tab.4 Return type personal accident insurance clauses of an insurance company

表5 某保险公司的普通型人身意外保险条款Tab.5 General personal accident insurance clauses of an insurance company

由表4和表5可见,普通型人身意外保险条款比返还型人身意外保险多了“意外伤害医疗”“意外骨折保险金”“救护车费用”“个人第三者责任”,保障范围更广.

2.1 保险内在价值与平均赔付额

2.1.1 返还型人身意外保险

以表4的返还型人身意外保险20年期为例(用户必须连续投保20年,才能在规定年限后获得本金及相应利息),则用户每年投入保费为q=1 680元,满期返还额为Q=36 960元.建立的返还型人身意外保险的内在价值见表6.

表6 某保险公司返还型人身意外保险的内在价值Tab.6 Internal value of return type personal accident insurance of an insurance company

注:上述保障项目发生概率的数据来自国家统计局统计年鉴、中国道路运输网站等.

由表6可得返还型人身意外保险的内在价值为:

VR=28.49元.

发生赔付的概率总和为:

ωR=0.003 859 753.

平均赔付额为:

2.1.2 普通型人身意外保险

以表5的普通型人身意外保险为例,计算普通型人身意外保险的相关数据.用户每年投入保费为q1=186元.将返还型人身意外保险与普通型人身意外保险进行对比,假设用户连续投保表5的普通型人身意外保险20年,建立的普通型人身意外保险的内在价值见表7.

表7 某保险公司普通型人身意外保险的内在价值Tab.7 Internal intrinsic value of general personal accident insurance of an insurance company

注:上述保障项目发生概率的数据来自国家统计局统计年鉴、中国道路运输网站等.

由表7可得普通型人身意外保险的内在价值为:

VG=41.17元.

发生赔付概率总和为:

ωG=0.006 721 866.

平均赔付额为:

通过上述分析可知,普通型人身意外保险比返还型人身意外保险的内在价值大,说明普通型人身意外保险的保障项目或保额比返还型人身意外保险多,因此选择普通型人身意外保险的保险价值更高.此外,由于返还型人身意外保险比普通型人身意外保险发生赔付的概率小,因此返还型人身意外保险比普通型人身意外保险的平均赔付额高.由此说明,若发生赔付,返还型人身意外保险的赔付力度更高,但赔付概率小,投保者需谨慎考虑.

2.2 第t年(1≤t≤20)的收支情况

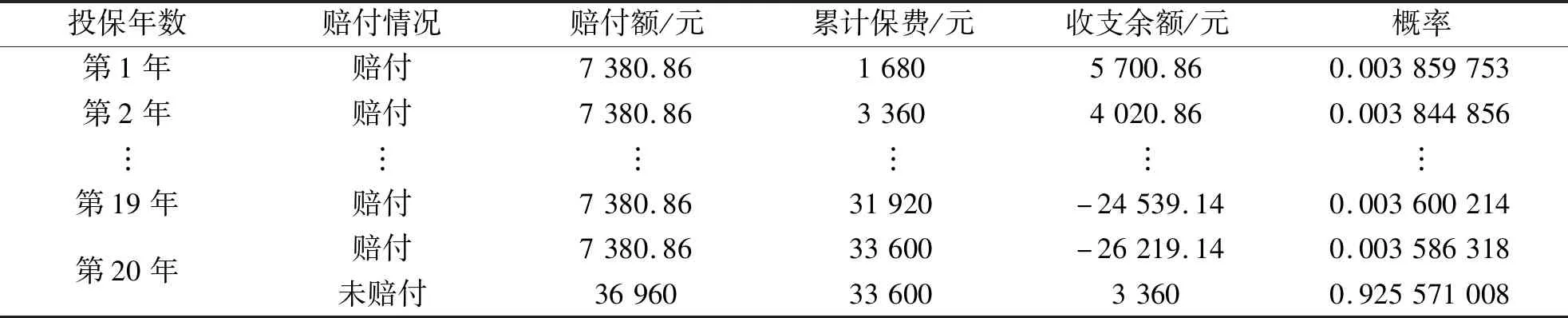

2.2.1 返还型人身意外保险

返还型人身意外保险最多投保20年,所以其资本变化存在“20+1”种可能性.若在前20年发生赔付,则合同终止,平均赔付额记为收入,累计投入保费为支出,故可得前20年发生赔付的资本变化情况;若前20年不发生赔付,则第20年不存在满期返还额,故其收入为返还得到的本息,支出为累计投入保费.某保险公司返还型人身意外保险收支变化概率见表8.

表8 某保险公司返还型人身意外保险收支变化概率Tab.8 Change probability of income and expenditure of return type personal accident insurance of an insurance company

由表8可得,第t年某保险公司返还型人身意外保险的收支为:

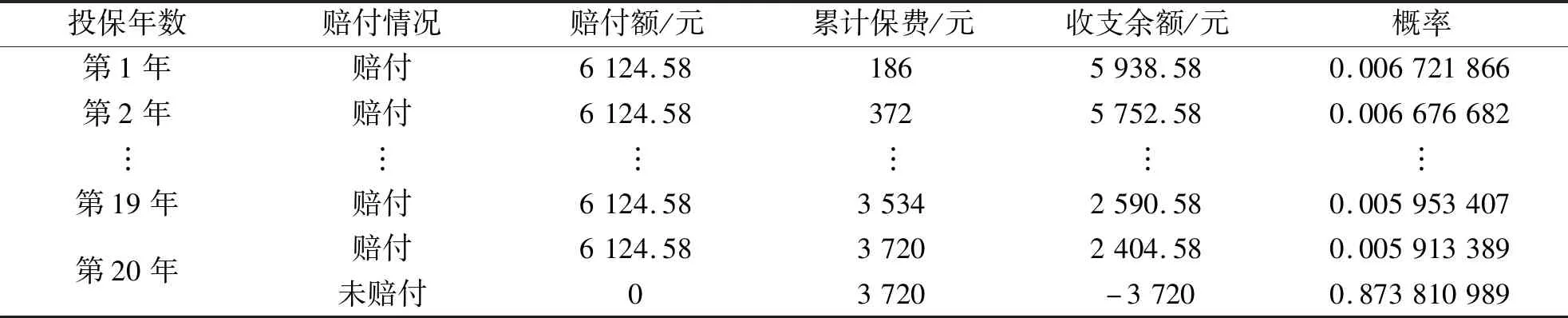

2.2.2 普通型人身意外保险

普通型人身意外保险的收支变化同样存在“20+1”种可能性.若前20年发生赔付,则与返还型人身意外保险相似;若前20年未发生赔付,则第20年不存在返还额,故其收入为零,支出为累计投入保费.某保险公司普通型人身意外保险收支变化概率见表9.

表9 某保险公司普通型人身意外保险收支变化概率Tab.9 Change probability of income and expenditure of general personal accident insurance of an insurance company

由表9可得,第t年某保险公司普通型人身意外保险的收支为:

2.2.3 银行储蓄

为将银行储蓄与返还型人身意外保险进行比较,假设每年向银行投入的资金为q=1 680元.根据最新定期存款利率,存款3年期的利率为2.75%,折算成3年复利可得每年的利率为r=2.68%,则计算所得银行储蓄第t年的收支为:

2.2.4 普通型人身意外保险结合银行储蓄

由于普通型人身意外保险与返还型人身意外保险所需的保费相差较大,为探究这两种保险的差异,将普通型人身意外保险与银行储蓄进行结合.将q=1 680元分为q1=186元,用于投保普通型人身意外保险;q2=1 680-186=1 494元,用于银行储蓄.

两者结合同样存在“20+1”种可能性.若前20年发生赔付,则收入为普通型人身意外保险的平均赔付额和银行累计本息,支出为普通型人身意外保险的保费和储蓄本金;若前20年均未发生赔付,则收入为银行储蓄本息,支出为普通型人身意外保险的保费和储蓄本金.某保险公司普通型人身意外保险结合银行储蓄收支变化概率见表10.

表10 某保险公司普通型人身意外保险结合银行储蓄收支变化概率Tab.10 Change probability table of income and expenditure of general personal accident insurance combined with bank savings of an insurance company

由表10可得第t年某保险公司普通型人身意外保险结合银行储蓄的收支为:

2.3 综合分析

利用上述4种收支变化情况模型,可获得4种方式的收支随时间变化情况(图1).由图1可知,不同年限的4种投资方式收支变化存在较大差距.返还型人身意外保险前19年的收支均为负值,只有最后一年由于存在返还额,收支由负转正;普通型人身意外保险由于不存在满期返还额,故收支始终为负,但投入远低于返还型人身意外保险;银行储蓄几乎不存在风险,故收支始终为正,但没有人身意外安全保障;普通型人身意外保险结合银行存储模式,结合了两者的优点,除具有人身意外保障功能外,收支始终为正,且高于返还型人身意外保险.

图1 4种投资方式20年收支变化情况Fig.1 Capital changes of four investment modes in the 20 year

3 结 论

通过实证分析可知:普通型人身意外保险的保障强度高于返还型人身意外保险,即保险价值更高;普通型人身意外保险的平均赔付额略低于返还型人身意外保险,说明普通型人身意外保险的保障范围更广;采用普通型人身意外保险结合银行储蓄方式的保险内在价值、保障范围、各时期收支都优于返还型人身意外保险.因此,建议用户购买适合自己的普通型人身意外保险,同时将其他资金进行银行储蓄或理财.

猜你喜欢

预算管理与会计(2022年12期)2023-01-03

现代仪器与医疗(2021年4期)2021-11-05

河北金融年鉴(2021年0期)2021-08-25

东南大学学报(医学版)(2021年3期)2021-08-20

煤气与热力(2021年5期)2021-07-22

星星·散文诗(2020年13期)2020-12-30

星星·诗歌原创(2020年5期)2020-07-06

中国外汇(2019年19期)2019-11-26

读者(2016年13期)2016-06-08

中国经济周刊(2016年14期)2016-04-19