非利息收入对商业银行信贷资产配置的影响研究

2021-12-23 16:15喻微锋

苏州市职业大学学报 2021年4期

喻微锋,康 琦

(贵州财经大学 大数据应用与经济学院, 贵州 贵阳 550025)

随着我国金融市场化程度的逐步加深及资本市场的迅猛发展,大部分企业为了降低其自身的融资成本放弃选择银行贷款筹集资金的方式,而是通过直接融资的方式获取其所需要的资金。此外,更多的居民将盈余的资产投入证券市场,这使得金融脱媒的状况越发严重,最终减少了我国商业银行的总体收入。在这样的经济背景下,商业银行为提升自身竞争力不得不打破过去的经营模式,转型经营非利息业务已成为国内银行业的必然选择。相比于西方发达国家,我国商业银行非利息业务发展时间虽然较晚,但是占银行营业收入的比重却越来越高,银行非利息收入不断扩大。那么,发展迅速的非利息收入对银行传统的信贷资产配置是否会产生影响?如果是,其影响机制是什么?在新形势下,这些问题的答案对银行业的健康发展及竞争力的提高有重要意义。

1 我国商业银行非利息收入的现状

本研究根据现有文献的研究方法及我国商业银行年报的相关数据,将我国商业银行的非利息收入划分为手续费佣金收入及其他非利息收入。其中,手续费佣金收入主要是指商业银行为其客户所提供的代理类业务所赚取的收入,这些业务主要可以分为:商业银行为其客户所办理的咨询类业务、为其客户所办理的担保类业务等代理性的业务,还包括银行为客户办理的如资产管理等投资类业务所赚取的收入。其他类非利息收入是指除手续费佣金收入以外的其他类非利息收入,如公允价值变动损益等其他类非利息收入。

现阶段,我国金融的自由化程度不断地提高,外资银行和互联网金融的快速发展、同业竞争对手的增加及利率市场化程度加深等外部因素对我国商业银行传统利息业务盈利模式造成巨大的冲击。因此,商业银行不得不发展非利息业务,扩大其自身的经营收益。

1.1 我国商业银行非利息收入占比较低,增速较快

在2007—2019年期间,样本银行非利息收入呈显著增长趋势,由2007年的1 146.68亿元增至2019年的18 920.06亿元,增长了15.5倍,增长迅速。整体看来,我国商业银行非利息收入的增长速度快于银行利息收入的增速。而在非利息收入的规模方面,商业银行利息收入的总体规模仍远大于非利息收入的规模。当前我国商业银行仍主要通过传统利息业务获取收益。样本商业银行利息收入占营业收入的比例由2007年的92.0%降低至2019年的77.2%。相反,样本商业银行非利息收入占营业收入的比例,除2010年、2012年和2017年出现小幅度下降以外,其他年份均呈现稳步上升的发展趋势,增长了14.2%。因此,虽然利息收入在我国商业银行盈利总收入中仍占据主要地位,但我国银行业正在改变其收入结构,积极发展非利息业务。

1.2 我国商业银行非利息收入组成部分存在较大差异

虽然我国商业银行非利息收入总量表现出不断上升的发展趋势,但其组成部分存在较大的差异。根据笔者统计,在样本银行非利息收入的组成部分中,手续费佣金收入由2007年的1 298.04亿元增至2019年的11 552.57亿元,增长了7.9倍。其他非利息收入由2007年的-151.36亿元增至2019年的7 367.49亿元。但总体看来,样本商业银行总体非利息收入的组成部分中,手续费佣金收入及其他非利息收入在样本观测期间内均表现出不断上涨的趋势。

在对样本商业银行非利息收入不同组成部分占银行营业收入比例的比较过程中,笔者发现手续费佣金收入占银行营业收入的比例大于其他非利息收入占银行营业收入的比例。此外,在对样本银行非利息收入不同组成部分占非利息总收入比重的比较过程中,笔者发现手续费佣金收入占银行非利息总收入的份额远大于其他非利息收入占非利息总收入的份额。根据以上数据的比较,本研究发现在我国商业银行非利息总收入的组成部分中,手续费佣金收入仍然占据重要部分。总体而言,统计数据显示,我国商业银行非利息收入来源较为集中,发展较为不平衡。

2 非利息收入对商业银行信贷资产配置的理论分析

近年来,随着我国利率市场化程度的加深,在很大程度上缩减了商业银行存贷款之间的利差,这增大了商业银行在传统存贷款业务领域的竞争压力,并且对高度依赖以存贷利差为主的商业银行造成不利的影响[1]。总体上,商业银行收益来自于利息收入和非利息收入,在以贷款为主的利息收入逐渐下降的情况下,商业银行发展非利息业务变得尤为迫切,银行不得不通过扩大非利息收入的方式逐渐降低对贷款业务的依赖程度,以此应对利率市场化改革对其传统业务造成的不利冲击。对于我国大部分商业银行而言,利息收入越高的银行能够从传统存贷业务中获取较高的收益,该类商业银行更为注重依靠传统业务获得长远发展,其发展非利息业务的动力较低,非利息总收入占比较低。相反,对于利息收入较低的商业银行而言,它们从传统存贷业务中所获取的总体收益水平较低,该类商业银行大多转向发展非利息业务,非利息总收入水平较高[2-3]。其次,发展非利息业务能够扩大商业银行的经营收益,提高其自身的特许权价值,促使商业银行选择更加稳健的经营方式,进而激励商业银行减少发放风险较高的贷款数量[4]。因此,非利息业务的发展能够显著降低商业银行发放的贷款总量。

根据现有学者的研究[5],我们可以将非利息总收入分为手续费佣金类非利息收入和除手续费佣金类非利息收入之外的其他类非利息收入,手续费佣金类非利息收入是商业银行向其客户提供代理性服务时所获得的收益,这类收入与商业银行传统利息收入的联系比较密切,并且这类非利息收入所受到我国经济环境的影响程度比较低,较为容易形成稳定的收入来源,其对贷款等传统利息收入的替代作用较大。而除了手续费佣金业务之外的其他类非利息业务具有较高的独立性特点,其与商业银行传统业务的关联性相对较弱。且商业银行其他类非利息业务更容易受到我国经济环境波动的影响,其很难形成较为平稳的收入来源[3]。由上文分析可知,我国商业银行非利息总收入主要是由手续费佣金类非利息收入组成。因此,相对于其他非利息收入而言,手续费佣金收入对商业银行贷款总量的替代作用更为明显。总体上,商业银行非利息总收入的增加显著降低商业银行的贷款资产配置总量。

3 数据、变量与模型

3.1 样本选取与数据来源

本研究数据为2007—2019年中国96家商业银行的微观面板数据,该数据主要来自于bankfoucus数据库、商业银行年报和CSMAR数据库。

3.2 变量定义

3.2.1 核心解释变量

本研究在实证研究过程中,分别设定非利息总收入、手续费佣金收入和其他非利息收入三个核心解释变量。借鉴现有文献的研究方法,对于非利息总收入的代理变量,笔者借鉴现有学者的研究[6],选取银行非利息总收入占营业收入的比例(niiy)作为银行非利息总收入的主代理变量。此外,本研究借鉴现有文献的研究方式[7],选择非利息总收入占总资产的比例(niiz)作为银行非利息总收入的辅代理变量进行稳健性检验。对于手续费佣金收入和其他非利息收入的代理变量,笔者借鉴现有学者的研究[6],选择手续费佣金收入占银行营业收入比例(pfciy)作为银行手续费佣金收入的代理变量,选择其他非利息收入占银行营业收入比例(qty)作为银行其他非利息收入的代理变量,以此分别检验非利息总收入、手续费佣金收入和其他非利息收入对银行贷款总量、贷款利率和贷款风险的影响。

3.2.2 被解释变量

笔者借鉴现有学者的研究[8],选择贷款总量占总资产比重(lat)作为银行信贷资产配置总量的主代理变量,选取贷款总量的自然对数(ltloan)和贷款总量占存款总量比重(led)两个变量作为银行信贷资产配置总量的辅代理变量。

3.2.3 控制变量

为提高本研究结论的可靠程度,根据现有文献的研究方式,在研究非利息收入对银行贷款总量、贷款利率和贷款风险影响时,分别在银行微观层面和宏观层面选用不同的控制变量。笔者借鉴现有学者的研究[8],选择银行资产规模(ta)、流动性比例(lratio)、不良贷款率(nlr)、资产收益率(ROA)、资本充足率(car)、商业银行总部所在地的GDP增长率(zgdp)和货币增长率(mgr)作为控制变量。

3.3 模型设定

本研究构建如下模型进行实证检验

式中:DEPi,t是被解释变量;NIIi,t代表本研究的核心解释变量;controli,t为上文所述影响商业银行贷款资产配置的微观和宏观层面的控制变量。本研究主要观察NIIi,t的系数β2的显著性程度。

4 实证分析

4.1 非利息总收入对银行信贷资产配置总量影响的实证结果分析

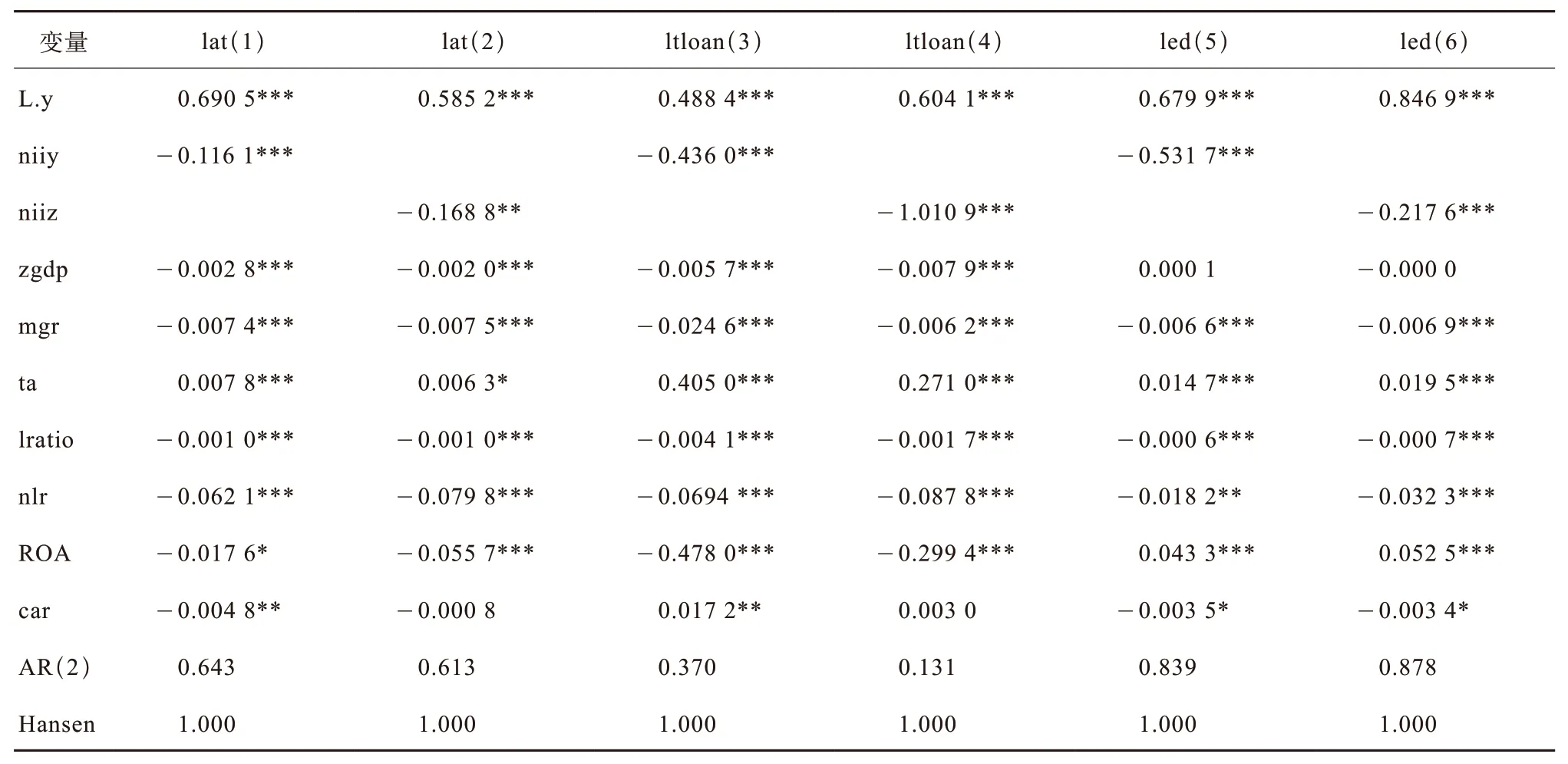

为进一步检验非利息收入对银行贷款行为的影响,本研究首先对上文设定的计量模型进行回归分析。非利息总收入对银行信贷资产配置总量影响的实证结果由表1所示。表1第(1)—(6)列结果显示的AR(2)检验值均能够说明回归式扰动项不存在二阶自相关,Hansen检验值也能够表明本研究所选取的所有工具变量均是有效的。其中,(1)—(2)列、(3)—(4)列、(5)—(6)列分别展示了非利息总收入对银行信贷资产配置总量的代理变量银行贷款总量占总资产比例(lat)、银行贷款总量的对数(ltloan)、银行贷款总量占存款总量比例(led)的实证结果。从表1的回归结果可见,第(1)、(3)、(5)列的结果表明当银行非利息总收入采用非利息总收入占银行营业收入比例(niiy)为代理变量时,无论银行贷款总量采用何种代理变量,非利息总收入占银行营业收入比例(niiy)的系数均在1%的水平下显著为负。接下来,更换银行非利息总收入的代理变量为非利息总收入占银行总资产比例(niiz),由表1的第(2)、(4)、(6)列的实证结果可知,无论银行贷款总量使用何种代理变量,非利息总收入占银行总资产比例(niiz)的系数值至少在5%的水平下显著为负。

表1 非利息总收入对银行信贷资产配置总量影响的实证结果

综上所述,无论如何更换银行贷款总量及非利息总收入的代理变量,均可以得到非利息总收入的增加能够显著降低银行信贷资产总量的结论。

4.2 非利息收入不同部分对银行信贷资产配置总量影响实证结果分析

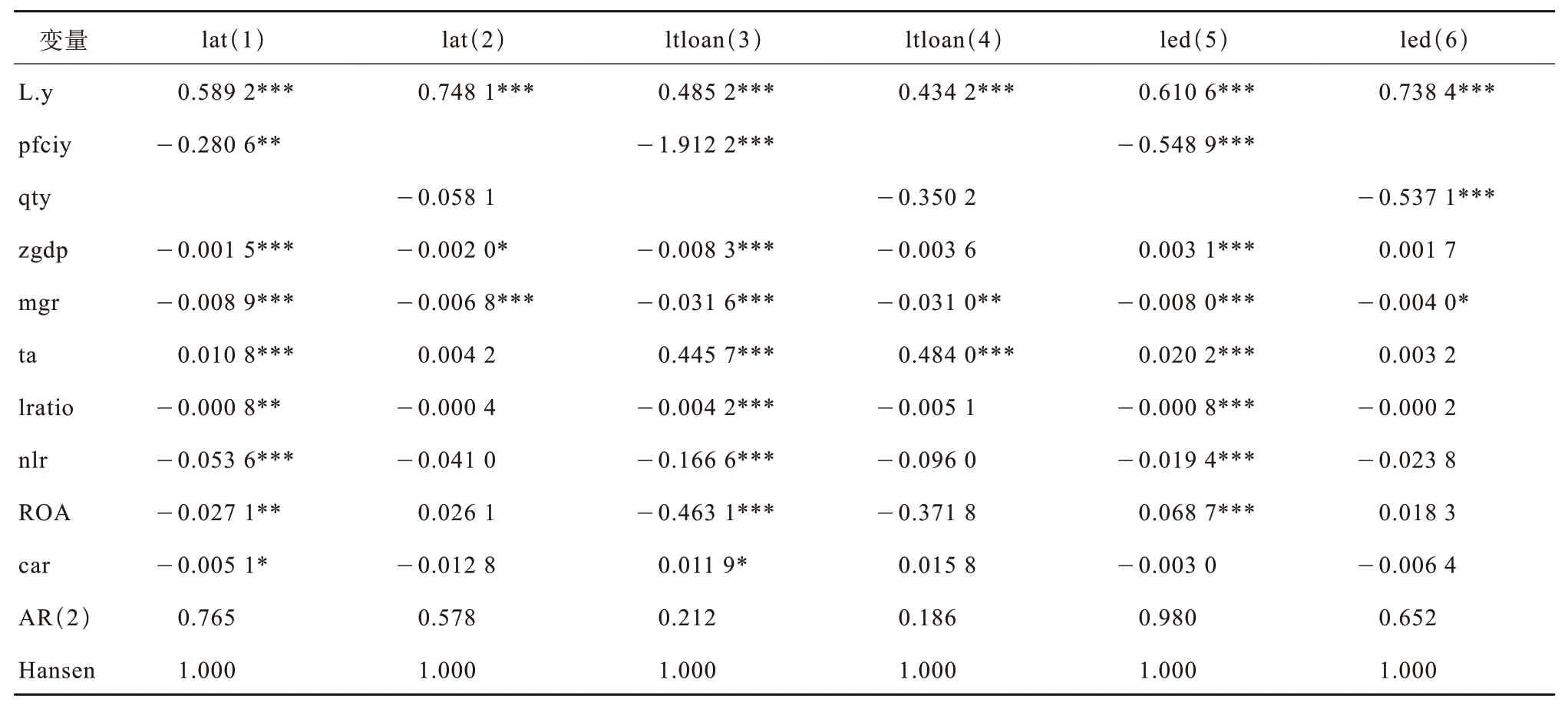

非利息总收入的不同组成部分对银行信贷资产配置总量影响的实证结果由表2所示。表2第(1)—(6)列结果显示的AR(2)检验值均能够说明回归式扰动项不存在二阶自相关,Hansen检验值也能够表明本研究所选取的所有工具变量均是有效的。其中,(1)—(2)列、(3)—(4)列、(5)—(6)列分别为非利息收入不同组成部分对银行信贷资产配置总量的代理变量银行贷款总量占总资产比例(lat)、银行贷款总量的对数(ltloan)、银行贷款总量占存款总量比例(led)的实证结果。从表2的回归结果来看,第(1)、(3)、(5)列的结果表明:当银行手续费佣金收入采用手续费佣金收入占银行营业收入比例(pfciy)为代理变量时,无论银行信贷资产配置总量采用何种代理变量,手续费佣金收入占银行营业收入比例(pfciy)的系数均在1%的水平下显著为负,这标志着手续费佣金收入能够显著降低银行的信贷资产配置总量。由表2第(2)、(4)、(6)列的结果可见,当银行其他非利息收入采用其他非利息收入占银行营业收入比例(qty)为代理变量时,无论银行贷款总量采用何种代理变量,其他非利息收入占银行营业收入比例(qty)的系数为负,绝大多数结果未通过显著性检验,表明除手续费佣金收入以外的其他非利息收入具有较强的独立性,对传统利息业务的替代作用不明显,无法显著降低银行的信贷资产配置总量。

表2 非利息收入不同组成部分对银行信贷资产配置总量影响的实证结果

5 结论与启示

本研究基于我国96家商业银行2007—2019年的微观面板数据,采用动态面板技术在统一的框架内分析了非利息收入及其不同组成部分对银行信贷资产配置总量的影响。实证结果表明:对于全样本银行的研究发现随着银行非利息总收入的增加,银行信贷资产配置总量显著降低。对于非利息收入的各组成部分而言,手续费佣金收入的增加能够显著降低银行的信贷资产配置总量,而除手续费佣金收入外的其他非利息收入的增加不能够显著降低银行的信贷资产配置总量。

本研究的结论也具有较强的政策含义:在我国利率市场化程度逐渐加深的背景下,我国的商业银行应该继续扩大非利息业务的发展规模,改变传统的经营方式是现阶段我国的商业银行的必然选择。总体而言,商业银行发展非利息业务能够对传统利息业务形成较好的替代作用,是推动我国商业银行实现经营规模转型升级的重要抓手;同时,由于非利息业务与贷款业务之间存在较多的共同客户,商业银行可以采用信息共享等方式来实现非利息业务与传统利息业务之间的协同效应,以此来降低商业银行的贷款风险,这样有助于我国银行业未来更加稳健的经营。

猜你喜欢

中国经贸导刊(2021年2期)2021-04-02

房地产导刊(2020年5期)2020-06-24

计算机应用文摘·触控(2020年6期)2020-04-13

今日财富(2019年10期)2019-06-11

时代经贸(2018年17期)2018-09-29

丝路视野(2018年35期)2018-06-11

财会学习(2017年19期)2017-09-29

瞭望东方周刊(2017年35期)2017-09-22

名人传记·财富人物(2016年9期)2016-11-10

名人传记·财富人物(2016年9期)2016-11-10