作业成本法在A物流企业中的应用研究

2021-12-21 10:49黄妍

海峡科技与产业 2021年7期

黄 妍

中南财经政法大学,湖北 武汉 430000

1 研究背景

我国物流行业竞争激烈,前50强的企业市场占有率不足20%。许多物流公司在定制多样的个性化服务的同时,向智慧物流转型,传统成本核算法的单一分配基础导致成本核算模糊[1],物流成本被低估。物流企业间接费用较高且作业流程较为统一,而作业成本法以“作业消耗资源,产品消耗作业”为核心,能够与业务流程较好地融合,更为合理地分配间接费用,改善物流行业成本信息失真的情况[2]。同时,作业成本法可以生成各个作业环节成本,便于管理层后续的成本控制和管理[3],在提升经济效益的基础上,促进企业长久生存和持续发展。

2 物流企业引进作业成本法的可行性分析

(1)虽然建立新核算系统会耗费额外的资源,也有技术上的困难,但由于管理信息系统和自动化在物流作业的普及,各项作业执行和资源耗用情况可以及时发送至作业成本系统,作业成本核算系统也可以直接用其他系统的数据,这不仅不会耗用过多营业资源,而且减轻了实际应用的困难。

(2)物流企业属于拉动式生产模式,以消除一切不必要的作业,让每个环节精简高效。而在作业成本法下能观察到各作业是否正常运行,是否有不必要的环节或消耗异常的作业[4],能够与物流企业的运行模式进行很好的融合。

(3)诸多使用作业成本法的企业,如敦豪速递、马可尼电信,表示该方法的引入给公司带来了超预期的收益[5]。作业成本法引入我国的时间不长,但也不乏成功的例子,如许继电气、中兴通讯,这些实践为物流企业提供了有价值的参考。

3 作业成本法在A物流企业的应用分析

3.1 A企业现状

A公司位于我国华东沿海,于1996年成立,以大件快递为主,提供个性化服务,与众多企业达成长期合作。因市场的激烈竞争和物流模式的转变,公司近年的发展稳中有进,营业收入和净利润额虽有大幅提升,但净利润率维持在一个较低的水平且有逐年下降的趋势。制造费用的激增和成本管控模糊是造成该情况的主要原因。失真的成本信息导致企业错误定价,虽然订单额增加,营业额上涨,净利润率却在下降。因此,A企业急需可靠的成本信息来降低成本,改善经营现状。

3.2 订单的介绍

A企业有两个业务固定的客户(M、N公司)。M公司要求如下:A企业每15天为一个配送周期,每一个周期将10 000件产品(共20 000件产品,总重量30 t)从上海安全地送至杭州的客户处;N公司要求如下:A企业每6天为一个配送周期,每一个周期将4000件产品(共20000件产品,总重量50 t)从上海送至杭州子公司处。

选择这两份订单原因如下:第一,两份订单运输距离相近,且都是周期配送。第二,M、N公司与A企业的合作紧密且关系稳定,都是按需定制订单,具有代表性。

相应计划如下:根据经验,企业决定对这两份订单采用公路运输。为减少货物周转次数并对货物进行高效管理,A企业拟在杭州租一个能够容纳40 000件产品的仓库,每月初所有产品从上海运输至仓库中转存放,再根据具体需求将产品按时分批送至收货地。

3.3 作业成本法的成本核算模型构建

(1)确认各类资源消耗。确认处理订单过程中消耗的各资源,设立资源库。

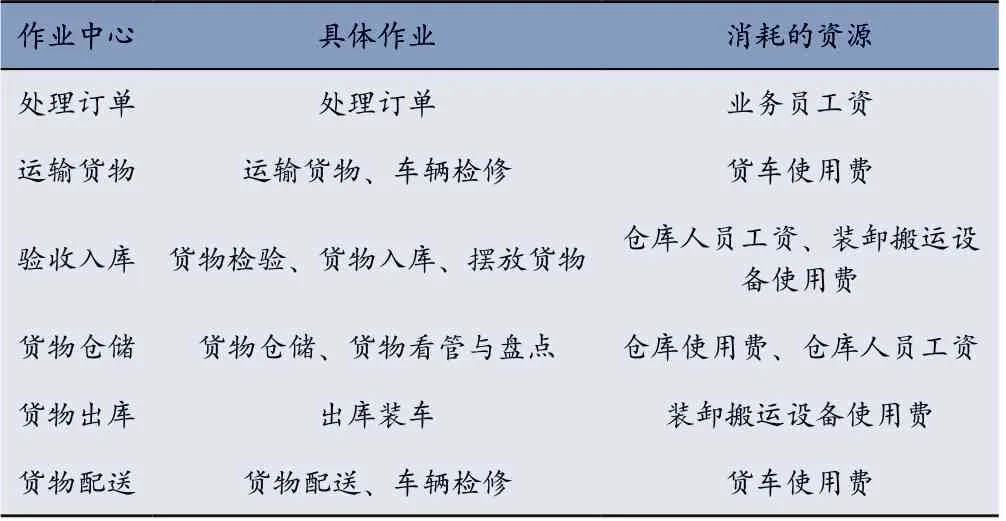

(2)确认作业和作业中心。订单的主要流程包括货物运输、仓储和配送等。作业中心的划分及它们的主要作业详见表1。

表1 各作业中心具体作业

(3)建立作业成本池。业务流程中的直接费用(包括司机工资、燃油费、过路费)可以被准确地追踪和分配,不计入成本池。其余间接耗费需归集到对应作业中心,如表1所示。

(4)计算各作业中心成本。M公司一个订单周期配送2次(每个月视为一个订单周期,一个月按30天计算);N公司一个订单周期配送5次;每月的配送次数一共为7次。为减少运输途中货物的磨损,提高装卸效率,对订单采用集装箱运输。每个集装箱可装1000件货物,则运送40 000件货物需要40个集装箱。每辆货车每次可运送2个集装箱,则可知订单的运送共需要20辆货车。

货物到达仓库后由搬运工操作专业的设备移至货架,M公司的20 000件货物需要搬运10次,N公司的20 000件货物需要搬运15次。

在货物出库时,M、N公司的货物分别需搬运设备10次和15次。

M、N公司的货物占用仓库的面积分别为200 m3、300 m3。

在货物配送环节中,M公司订单进行2次配送,每次5辆货车;N公司订单需要进行5次配送,每次2辆货车。

(5)确认资源动因和资源动因量。利用前文主要作业和各项资源消耗信息,进行第一次分配—将资源库中的资源消耗划分到对应的作业成本池中,如表2所示。

表2 各作业中心资源动因及资源动因量

(6)计算资源动因分配率。资源动因分配率是资源耗费与资源动因量的比值。根据各类资源耗费信息,订单的各项资源耗费与动因分配率信息见表3。

表3 各项资源耗费

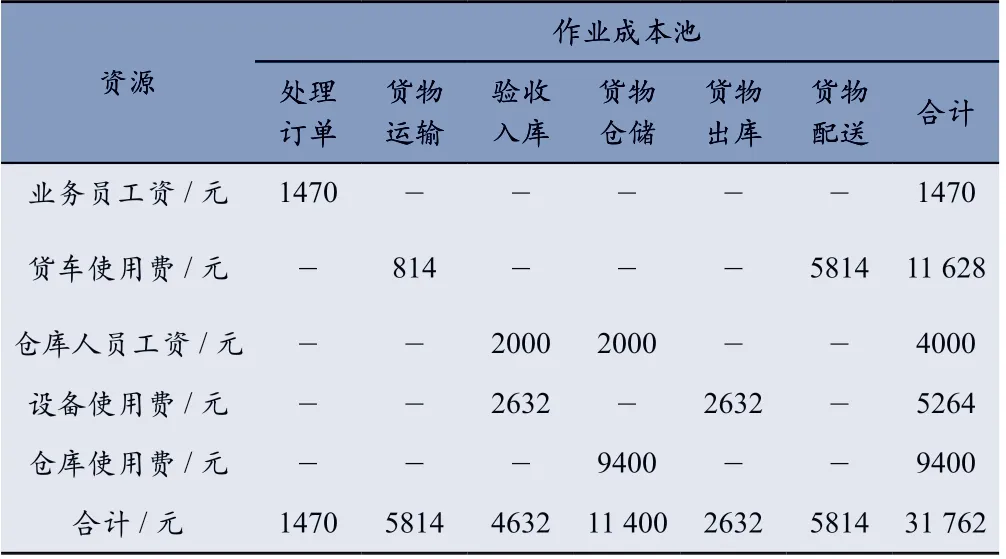

(7)计算作业资源耗费。各项资源消耗需要归集至对应的作业中,如表4所示。

表4 各作业中心资源耗费

(8)确认作业动因及作业动因量。依据对订单和作业的分析确认作业动因和作业动因量,再将各项作业成本与对应的作业动因量相除即可得作业动因分配率,详细数据见表5。

表5 各作业中心的作业动因和成本动因分配率

(9)计算成本对象应承担的间接成本。作业动因分配率与对应订单的作业动因量的乘积就是订单最终应承担的间接成本,分配过程详见表6。

表6 各作业动因分配率

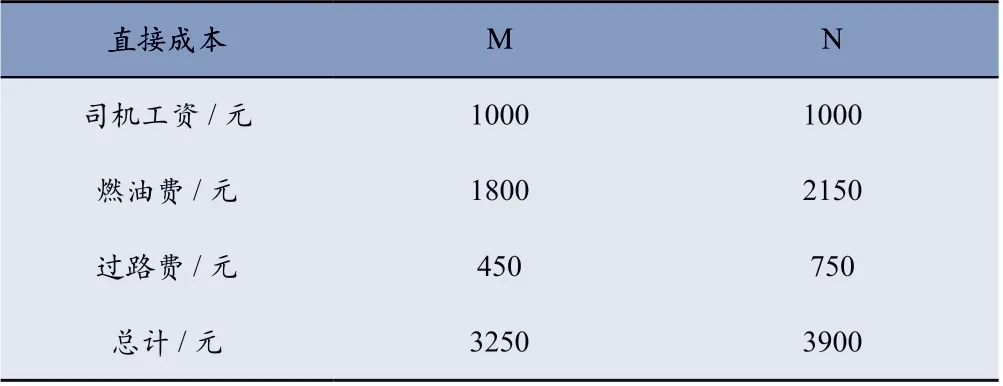

(10)计算成本对象成本。两笔订单的直接费用消耗如表7所示。

表7 各项直接成本

利用作业成本法可知,M、N公司订单的总成本分别为16 222.85元和22 689.15元,单位成本分别为540.762元/吨和453.783元/吨。

3.4 与传统成本法计算比较

传统成本法通常根据质量所占的比重分配间接成本。此时,M、N公司订单的总成本分别为15 160.75元和23 751.25元,单位成本分别为505.358元/吨和475.025元/吨。两种成本核算法得出两份订单单位成本的差异率分别为7.01%和-4.47%。这主要是因为在作业成本法下,间接成本按每个业务流程的实际成本动因进行分配;而传统成本核算法仅根据质量比分配,而订单处理、仓储等环节的间接资源耗费与质量并无关联。可见,作业成本法的间接成本分配更妥善,成本信息更确切。所以,应用作业成本法可以优化物流成本信息的质量,对不同的订单精准定价。同时管理者可以根据各作业的资源信息更精准地进行成本控制,提高资源利用率。

4 结 语

物流企业想要在激烈的竞争潮流中稳固自身的地位,同时保持利润稳健上升,降低成本的必要性毋庸赘述。作业成本法可以改进传统成本核算方法在分配间接费用时的不足,更高效地进行物流成本管控。但由于现有会计制度暂未认可作业成本法,企业只能在维持原成本核算方法的前提下,同时实施作业成本法作为辅助。短期看,实施新系统不会立即为企业实现期望的收益,此外,在作业成本法的实施过程中,每个环节都少不了相应员工的人为判断,判断又与结果的准确性紧密相关,所以作业成本法核算系统对员工素质要求较高,这无疑加大了应用作业成本法的难度。长期来看,应用作业成本法利大于弊,而且能给企业在竞争激烈的物流行业带来新的机遇。管理层可以从使用作业成本数据的部门选取代表创建跨职能团队,负责作业成本核算系统,其他人员继续专注原有的工作任务。这样既减轻了作业成本法的操作难度,也减少了对人力资源的耗损。同时,团队人员的评估和晋升要和作业成本数据紧密相关,以调动工作积极性。

猜你喜欢

畜牧兽医科技信息(2023年7期)2023-09-25

中国畜牧业(2022年20期)2022-11-19

中国市场(2021年34期)2021-08-29

中国非营利评论(2019年1期)2019-06-18

消费导刊(2018年10期)2018-08-20

海外华文教育(2016年4期)2017-01-20

中学理科园地(2016年6期)2017-01-03

国际汉语学报(2016年2期)2016-05-17

中国工程咨询(2016年6期)2016-01-31

财经界(学术版)(2015年19期)2015-12-23