依托国内超大型锰矿构建我国自主可控的锰矿产业供应链

2021-12-17 05:24:48王自国任卓远

中国煤炭地质 2021年11期

任 辉,吴 昊,王自国,任卓远

(1.中国煤炭地质总局,北京 100038; 2.中国煤炭地质总局勘查研究总院,北京 100039;3.五矿二十三冶建设集团有限公司,长沙 410116)

1 锰矿资源具有重要的战略意义

锰矿是工业生产必需的基础性大宗原料矿产之一,是我国国民经济建设的重要战略资源。在现代工业中,锰及其化合物应用于国民经济的各个领域。

首先,“无锰不成钢”,90%以上的锰矿应用于钢铁工业中,对钢铁工业具有重大的战略意义[1]。锰是炼钢过程中的脱氧剂和脱硫剂,其可以增加铁的硬度,但又不会降低铁的延展性或韧性,通过添加不同含量的锰可用来制造各类用途的特种钢。目前,在钢铁工业中尚未发现有合适的替代品能够像锰一样既具备较低的价格又拥有良好的性能。

第二,随着国家新能源产业的发展,锰在其中也发挥了重要作用,主要有高纯硫酸锰、电池用四氧化三锰、高纯电解锰等。高纯硫酸锰主要作为镍钴锰(NCM)三元系正极材料的原料;电池用四氧化三锰以杂质少、纯度高、粒度均匀的优势,开始逐步替代部分电解二氧化锰,制备电池正极材料锰酸锂,并在动力型锂离子电池上有更好的性能表现;高纯电解锰由于硒含量低(Se≤5ppm)目前广泛应用于食品级合金行业,低锌(Zn≤20ppm)高纯电解锰也是电池级高纯硫酸锰的理想原材料。

此外,锰还应用于轻工业、化学工业、农牧业、建材行业以及国防工业等领域。

2 国内外锰矿资源状况

2.1 全球锰矿资源状况

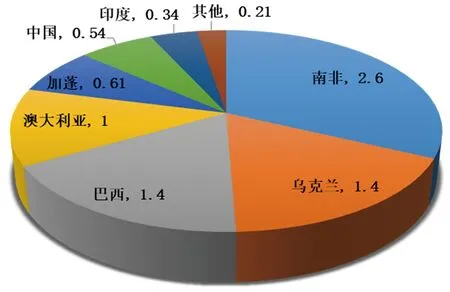

全球锰矿资源比较丰富,但分布不均匀[2]。截至2019年底全球锰矿(金属量)储量为8.1亿t,主要分布在南非、乌克兰、巴西、澳大利亚、加蓬和中国等国家(图1),其中前四个国家的锰矿储量占全球锰矿总储量的79%以上[3]。全球主要锰矿资源国家的矿石平均品位在40%左右,高品位锰矿资源(锰含量≥35%)主要集中在南非、澳大利亚、巴西和加蓬。

图1 2019年全球锰矿(金属量)储量(亿t)分布 [2]Figure 1 2019 global manganese ore (metal quantity)reserve (hundred million ton) distribution (after reference [2])

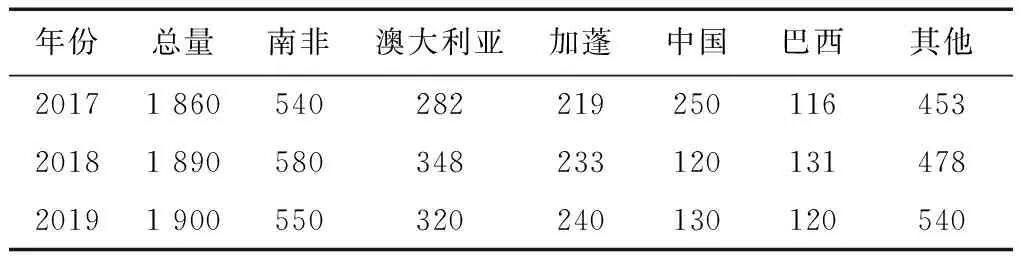

近年来,全球锰矿(金属量)的产量基本保持在1 860万t至1 900万t(表1),其中南非、澳大利亚和加蓬是全球最主要的生产及出口国,三者合计产量占60%以上,中国、巴西和加纳等也是目前全球上主要的锰矿生产国。2019年全球锰矿(金属量)产量为1 900万t,其中南非为550万t,澳大利亚为320万t,加蓬为240万t,中国为130万t,巴西为120万t[4-5]。

表1 2017—2019年全球锰矿(金属量)产量情况

2.2 国内锰矿资源状况

截至2019年底,国内有锰矿区514处,查明锰矿资源储量(矿石量)约1.92亿t[6]。国内锰矿资源储量分布极不平衡,主要分布在贵州、广西、湖南、云南和重庆等省区,其中贵州省松桃县、湖南省花垣县和重庆市秀山县是我国锰矿资源储量最为集中的地区,被称为“锰三角”,其查明的锰矿资源储量(矿石量)占全国的60%以上[7-10]。锰矿石品种以碳酸锰矿石和氧化锰矿石为主,其中约73%为难利用的低品位碳酸锰矿石,需要通过选矿提高品位后才能利用。

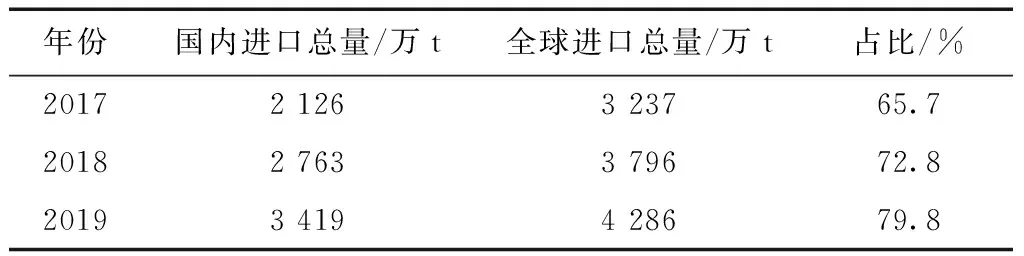

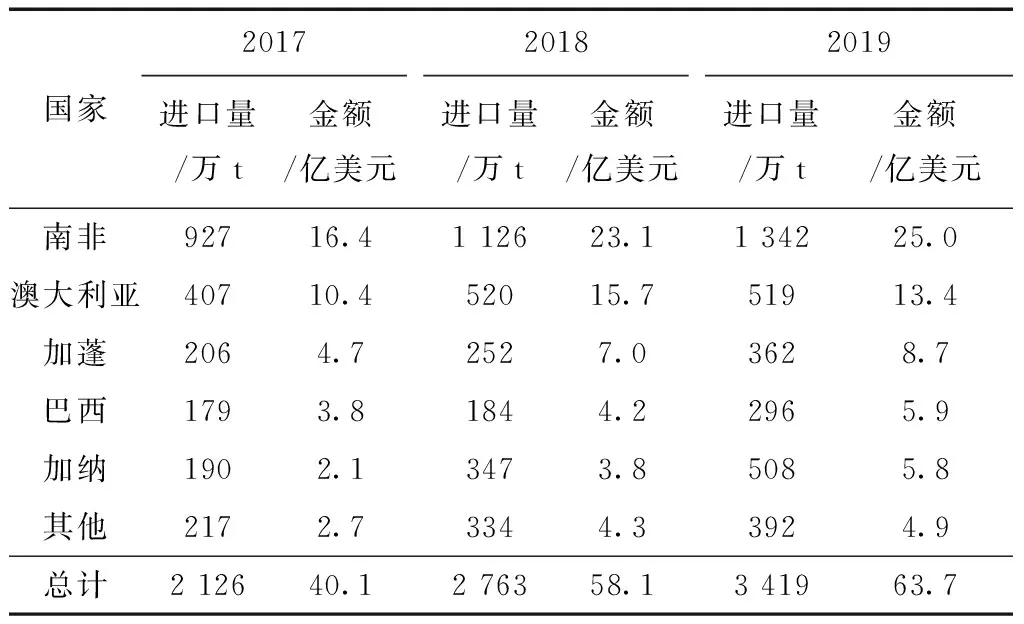

2019年,国内锰矿石产量约692万t,比2018年的578万t增长19.7%。但是随着近年来国内钢铁工业的快速发展,我国对高品位优质锰矿石的需求急剧增长,国内锰矿石资源供不应求,必须依赖进口。现阶段我国已成为全球最大的锰矿石进口国,进口的锰矿石多为30%~44%中等品位矿石。2019年国内锰矿石进口量为3 419万t,占全球总进口量的79.8%,比2018年增长23.7%(表2),对外依存度达到90%以上;进口金额总计63.7亿美元,同比增长9.7%。国内进口锰矿石的主要来源国有南非、澳大利亚、加纳、加蓬和巴西,2019年五国合计进口量占总进口量的88.5%,进口金额占总价格的92.3%(表3)。

表2 2017—2019年国内锰矿石进口总量[11]

表3 2017—2019年国内锰矿石分国别进口量和进口金额[12]

3 锰矿资源勘查与开发利用中存在的问题

(1)我国锰矿资源禀赋与国内现有锰产业供应链布局不匹配,可开发利用资源少且难度大,供需矛盾突出

目前我国锰资源产业供应链布局的需求主要是高品位氧化锰矿石,而我国锰矿资源禀赋以低品位(15%~25%)的碳酸锰矿石为主,导致可开发利用的资源少[13]。此外绝大部分矿体埋藏深度在1 000~1 500m,呈薄层且缓倾斜,平均厚度仅为0.8~3m,难以进行规模开采;矿石粒度细、杂质高,选矿难度大。以上因素导致了我国锰矿资源开发难度大、利用成本高。

(2)国外进口锰矿如出现断供,国内锰矿短时间难以弥补,将对我国经济特别是钢铁行业影响极大

我国进口的锰矿主要来源于南非和澳大利亚,尤其是澳大利亚作为我国锰矿进口的第二大来源国,连续几年占我国锰矿石总进口量的15%以上。中澳关系一旦恶化,很可能导致锰矿贸易中断,国内自有锰矿资源短时期内难以弥补缺口,势必会对我国的经济建设造成较大的影响。

(3)国内锰矿资源受矿业权、环保等现行管理政策的制约较多,难以形成开采产能

目前国内对矿业权的审批程序比较繁杂耗时,完成所有程序平均需要花耗10年时间;加之地方部门在安全环保等政策执行过程中有时出现盲目“一刀切”的现象,国内诸多企业对于矿产开发望而却步,极大制约了我国锰矿资源的勘查和开发,不利于锰矿开采产能的提高。

(4)锰矿石进口价格持续走高,严重影响国内企业的正常生产

锰矿石进口价格波动较大,2016年2月锰矿进口价格为78.5美元/t,2017年2月锰矿进口价格已经攀升至265.8美元/t,之后回落,2020年5月,锰矿进口价格为180美元/t。锰矿石进口价格持续走高,导致国内一些企业无法承受,严重影响正常生产。

4 对策建议

随着我国经济的飞速发展,未来我国锰矿资源将持续呈现供不应求的态势,供需缺口将持续存在,甚至不断扩大;同时,国内锰矿矿床规模小、品位低、开采难度大等特点提高了开采成本,市场环境等不利因素打消了部分投资者的积极性。面对这种局面,应该积极采取对策,构建我国自主可控的锰矿资源产业供应链,进而保障国内锰矿资源的战略安全。

4.1 国家宏观政策

1)建议进一步完善顶层设计和统一规划,根据国内外市场供需状况,详细分析造成目前结构与供应的原因,合理确定对外依存度控制区间,并制定措施与办法建立自主的产业供应链。

2)借鉴铝土、稀土、石油、煤炭等矿种的勘查开发模式,完善产业政策,有计划地培养一批专业化、现代化的锰矿企业集团,真正起到支撑与保障作用。

3)针对不同品种、不同需求的国外锰矿资源进行深入分析研究,就可能出现的断供或结构垄断等进行预测,完善锰矿国外资源获取的战略布局。

4)建立全国锰矿资源储备体系和锰矿资源基地,以应对未来国际贸易断供和进口价格波动等不利因素。目前贵州铜仁地区的锰矿储量全国第一且依然有巨大的找矿潜力,可以被选为国内锰矿资源基地,并提前做好矿山建设规划。

4.2 上游资源勘查开发

1)在新一轮找矿战略行动中,继续进行锰矿资源,尤其是氧化锰矿和富碳酸锰矿资源的找矿勘查行动,加强国内锰矿成矿带和大中型矿山的勘探,不断增强国内资源保障能力。

2)完善锰矿资源勘查开发相关政策。简化诸如矿业权审批等相关程序,缩短周期、提高效率。认真落实习近平总书记“绿水青山就是金山银山”的科学论断,客观公正的处理生态环保问题,打造公平、公正、和谐的生态环境和市场环境,营造矿业开发与生态环保协调发展。

3)完善资源开采和矿山企业相关配套政策,培养一批大中型锰矿矿山企业集团。

4.3 中游加工利用

1)设立国家级科技攻关项目,力争尽快攻克“隐伏锰矿找矿勘查科学技术和1 000m左右富大锰矿高效开发利用技术” “碳酸锰矿石到氧化锰矿石的品位提升和成本降低”等科技难题,弥补国内锰矿资源禀赋弱势,建立国内自主锰矿资源加工利用体系。

2)依托大型国有企业打造自主可控锰矿资源产业集群。大型国有企业应肩负起提升国家经济实力、保障国家资源安全的责任,帮助中小企业或民营企业整合市场资源、调整发展思路,形成优势互补、高质量发展的区域经济产业布局。

3)不断加强和提高加工利用能力与效率。

4.4 下游资源应用方面

一是重点完善锰矿资源下游应用的配套政策和服务;二是要加强相关下游企业对锰矿资源的合理利用能力,提高利用水平;三是应高度重视锰矿下游资源和尾矿的合理利用。

猜你喜欢

矿山安全信息(2022年14期)2022-11-24 22:08:31

林业勘查设计(2022年2期)2022-03-21 03:18:08

林业勘查设计(2022年2期)2022-03-21 03:16:02

林业勘查设计(2021年6期)2021-11-26 07:31:10

建材发展导向(2021年16期)2021-10-12 05:39:24

河北地质(2020年1期)2020-09-16 07:19:06

矿产综合利用(2020年1期)2020-07-24 08:51:04

中国金属通报(2020年20期)2020-03-27 07:19:52

中国锰业(2019年3期)2019-07-11 03:02:46

河北地质(2016年2期)2016-03-20 13:52:04