10月乘用车产销同比继续下行

2021-12-14 08:08姚兰

汽车纵横 2021年12期

文/本刊记者 姚兰

据中国汽车工业协会(以下简称“中汽协会”)发布的统计数据,2021年10月乘用车产销同比持续下跌,就销量而言仅轿车表现略好于乘用车总体水平。

由于10月汽车芯片供应情况略好于9月,叠加本月乘用车企业库存较月初大幅下降,因此当月乘用车产销量攀升,降幅收窄也较为显著。不过,芯片供应短缺和原材料价格暴涨对车市影响巨大,因此供给不透明的因素依然存在。

10月乘用车产销同比降幅收窄

2021年10月,乘用车产销环比延续较快增长,同比降幅比上月有所收窄。据中汽协会统计数据显示,10月,乘用车产销分别完成198.8万辆和200.7万辆,环比分别增长12.5%和14.6%,同比分别下降4.7%和5.0%,降幅比9月分别收窄9.2和11.5个百分点。与2019年相比,乘用车产销同比增长2.4%和3.4%,与9月相比产销增速均由负转正。

从2021年1-10月累计数据来看,乘用车产销分别完成1664.8万辆和1687.1万辆,同比分别增长8.6%和8.8%,增幅比1-9月继续回落2.1和2.2个百分点。与2019年同期相比,产销同比分别下降2.3%和1.9%,降幅比1-9月分别收窄0.6和0.8个百分点。

10月乘用车细分市场产销同比仍全线走跌

从细分市场来看,10月,在乘用车主要车型中,与上月相比,四类乘用车产销均呈增长,交叉型乘用车增速更为明显;与上年同期相比,四类乘用车产销继续呈现下降。

2021年1-10月,在乘用车主要车型中,与上年同期相比,四类乘用车产销均呈增长,增速比1-9月继续回落。(见图表1、2)

10月乘用车销量突破200万辆

尽管芯片供应短缺的影响依然存在,但是市场需求表现还是比较旺盛。从月度销售情况可见,随着今年9月结束了销量连续数月下降态势后,10月份再度拉涨并重新站上200万辆的关口,当月同比降幅较9月收窄11.5个百分点,这也是今年以来乘用车市场连续第六个月销量同比出现下滑现象。(见图表3)

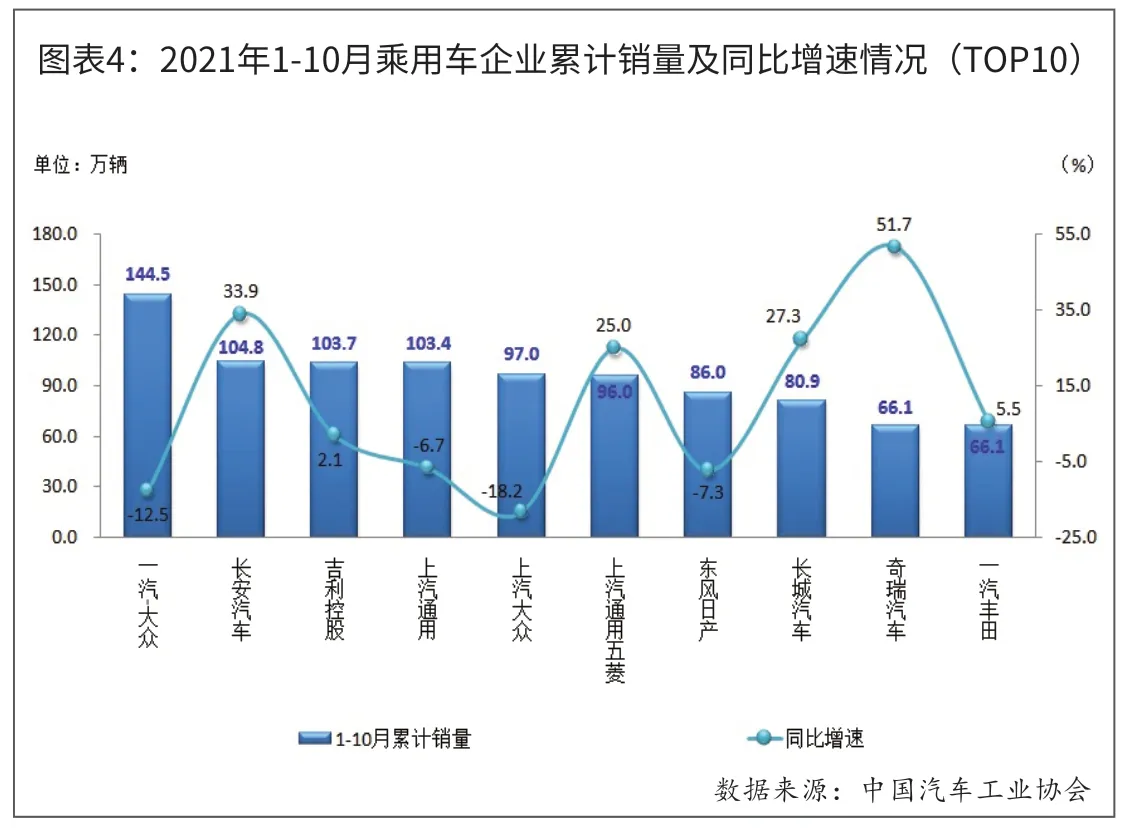

前四车企累计销量之和占比接近三成

从企业累计销量情况来看,今年1-10月,排名前十位的乘用车生产企业共销售948.4万辆,占乘用车累计销售总量的比例超过五成,合资车企依然占据六席。其中,一汽-大众累计销量继续保持第一,长安、吉利和上汽通用相差无几。与上年同期相比,在TOP10乘用车企业中,南北大众、上汽通用以及东风日产累计销量同比继续下滑,而其余六家车企均有所增长,其中奇瑞增幅相对明显。(见图表4)

从乘用车细分车型的生产企业来看,今年1-10月累计销量排名前十位的轿车生产企业共销售501.8万辆,占轿车销售总量的64.3%。在这十家轿车生产企业中,与上年同期相比,一汽大众、上汽大众销量呈较快下降,上汽通用和广汽丰田降幅略低,其他企业均呈增长,上汽通用五菱增速最为显著。1-10月,累计销量排名前十位的SUV生产企业共销售470.0万辆,占SUV销售总量的59.3%。在销量排名前十位的SUV生产企业中,与上年同期相比,一汽大众、上汽大众和上汽通用销量有所下降,其他企业均呈增长,奇瑞汽车和长安汽车增速更为明显。1-10月,销量排名前十位的MPV生产企业共销售75.3万辆,占MPV销售总量的90.4%。在销量排名前十位的MPV生产企业中,与上年同期相比,东风公司销量呈较快下降,上汽通用略降,其他企业呈不同程度增长,广汽乘用车增速依然最为显著。

猜你喜欢

汽车文摘(2021年2期)2021-02-01

学生天地(2020年15期)2020-08-25

小学生学习指导(低年级)(2019年9期)2019-09-25

汽车与安全(2019年7期)2019-09-17

汽车与安全(2019年6期)2019-08-02

汽车与安全(2019年3期)2019-06-21

纺织服装周刊(2019年5期)2019-02-26

汽车电器(2014年5期)2014-02-28

小猕猴智力画刊(2013年2期)2013-03-15

汽车与新动力(2013年6期)2013-03-11