青海农村金融深化对农民收入与消费的影响

2021-12-13 08:59:34李基俊曾月阳

北方经贸 2021年11期

李基俊,曾月阳

(青海民族大学,西宁 810007)

一、引言及文献回顾

我国西部地区经济发展水平长期落后于东部地区,所以国家近年推出西部大开发等一系列政策措施以扶持西部地区经济建设并取得积极成效。青海作为农业省份,截至2020 年,青海乡村人口346.36 万人,占总人口58.80%,但农业GDP 只占10.18%,农村和城市发展不平衡极为突出。

在农村金融深化对农村居民收入关系的研究方面,孙玉奎等(2014)基于我国20 个省份在1996—2010 年的相关面板数据构建VAR 模型,发现我国农村金融发展对农村居民收入的影响非常有限。范晓霞(2018)根据1995—2016 年山西数据通过回归分析法发现,农村金融发展可促进农村居民收入的提高。李倩和杜江(2020)运用1995—2016 年的重庆市数据进行协整检验,发现金融支农与农村居民收入的相互促进关系并不明显。在金融深化对农村居民消费关系的研究方面,谢顺利和周翼璇(2014)根据1995—2009 年全国数据建立模型,得出中国农村金融发展与农民消费的关系长期存在的结论。肖忠意和李思明(2015)基于2000—2012 年省面板数据利用VAR 模型研究,发现农村金融深化对农村居民消费存在正向影响,但具有滞后性。任晓珠(2020)根据2008—2019 年全国31 个省份的面板数据运用GMM 模型,得出农村居民消费受金融深化的作用明显,但各地区存在差异。

综合来看,当前农村金融深化对农村居民收入和消费的带动效应研究比较成熟,但仍有不足:第一,已有文献大多未将农村金融深化、农村居民收入和消费放在统一框架中进行分析。第二,不同地区金融及经济状况存在明显差距,目前没有以青海为对象的相关研究。第三,目前研究主要以线性回归和VAR 模型为主,尚未无构建SVAR 模型研究金融深化对农村居民收入和消费影响的国内文献。因此,有必要运用SVAR 模型研究青海农村金融深化对农村居民收入和消费的影响。

二、变量数据及模型建立

(一)变量选取与数据来源

本研究选取青海农村居民收入(NI)、青海农村居民消费(CE)及青海农村居民深化水平(FD)这三个变量,数据源自2000—2018 年《青海统计年鉴》。其中,青海农村居民收入使用青海农村居民人均纯收入衡量,青海农村居民消费使用青海农村居民人均消费支出衡量,农村金融深化水平使用农村存贷款余额与农村居民总数的比值来衡量。由于考虑了农村居民总数这个因素,所以该指标更能反映农村金融信贷的流动性和效率。将数据做对数处理,以消除可能存在的异方差问题,得到LNNI、LNCE 和LNFD。

(二)模型构建

由于VAR 模型等式右边不包括宏观经济变量当期值,估计模型无法解释变量当期关系。为明确变量之间的当期关系,通过结构向量自回归模型(SVAR)考察内生变量的经济结构特点及同期变动关系。首先,通过信息准则的五个指标,可以确认模型是1 阶最优滞后期数,结果见表1。

表1 滞后阶数确定

其次,为分析农村金融深化(FD)、农村居民收入(LNNI)和农村居民消费(LNCE)之间的关系,选取包括三个内生变量的1 阶SVAR 模型。模型构建包括以下三个步骤:

第一,建立VAR 模型:

Xt为3×1 向量,Vt是扰动项,将矩阵A 左乘(1)式:

第二,移项可得:

第三,假设AVt=BEt,B 为三阶矩阵,然后通过(2)式得AB 模型为:

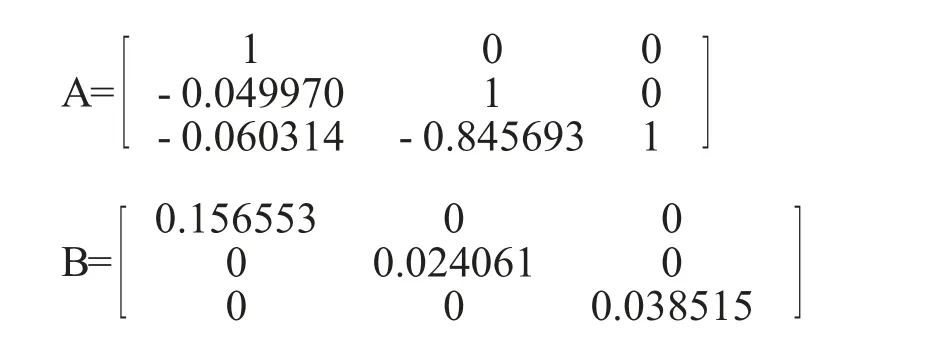

在Et服从三维正态分布前提下,可以对模型进行带约束条件的最大似然估计。对于模型的参数估计,至少需要对矩阵中元素施加k(k-1)/2 个条件,即要设立三个约束条件。结合金融深化水平影响居民收入和消费的途径及以往文献研究,假设条件如下:当期农村金融深化水平会影响当期农村居民收入和当期农村居民消费,但不会受到当期收入和当期消费的影响,即a12=a13=0;当期收入会影响当期消费,但消费不会影响当期收入,即a22=0。设定模型中的变量顺序为农村金融深化水平、农村居民收入和农村居民消费,约束矩阵参数如下:

运用EVIEWS10 进行参数估计,结果如下:

三、实证分析

(一)平稳性检验

变量具有平稳性是构建VAR 模型的前提,所以实证使用ADF 单位根检验对LNFD、LNNI 以及LNCE 进行平稳性检验,从检验结果来看,LNFD、LNNI 以及LNCE 在5%的显著性水平下的表现全部为非平稳,但LNFD、LNNI 及LNCE 的一阶差分序列在5%显著性水平下的表现全部为平稳,因此为一阶单整过程。

(二)协整检验

即使原序列不稳定,原序列间也可能存在协整关系,所以实证使用Johansen 协整检验以确定变量间是否存在长期均衡关系。检验结果显示LNFD、LNNI 和LNCE 间至少存在两个协整关系,至多存在三个协整关系,因此得出标准化后的协整方差,其中括号内为标准差。从协整方差可以看出,长期来看,青海金融深化水平的提高不但可以增加青海农村居民收入,还对青海农村居民消费有着促进作用。青海金融深化水平每提高1%,可以使青海农村居民收入上升21.12%,说明青海从2000 年以来金融深化水平的不断推进有效提高了农村居民收入。此外,青海金融深化水平每提高1%,可使农村居民收入增加0.1867%,表明青海金融深化水平促进了农村居民收入,在一定程度上提高了青海农村居民收支。因此,从长期来看,金融深化是提升农村居民收入与消费的重要措施。

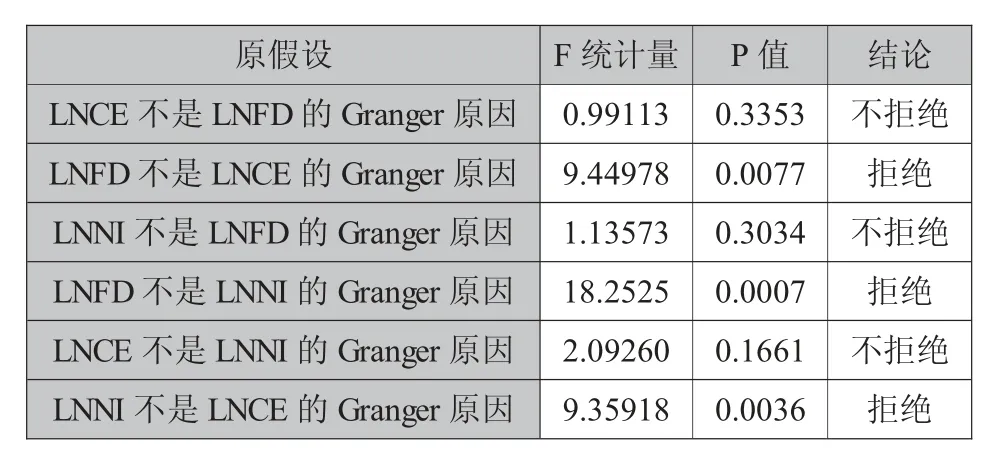

(三)Granger 因果检验

虽然协整检验确定了农村金融深化水平、农村居民收入和消费增长三者之间存在长期协整关系,但为进一步验证变量之间的因果关系,实证使用Granger 因果检验(见表2)。结果显示:农村金融深化水平是农村居民消费的Granger 原因,但农村居民消费不是农村金融深化水平的Granger 原因,同时表明,农村金融深化水平是农村居民收入的Granger 原因,但农村居民消费不是农村金融深化变量的Granger 原因,说明青海农村金融深化能引起青海农村居民收入和消费的变动,但青海农村居民收入和消费的变动不能影响青海农村金融深化水平;农村居民收入是农村居民消费的Granger 原因,然而,农村居民消费不是农村居民收入的Granger原因。因此,提高青海农村居民收入水平,可以激发青海农村居民的潜在消费能力。

表2 格兰杰因果检验

(四)特征根检验

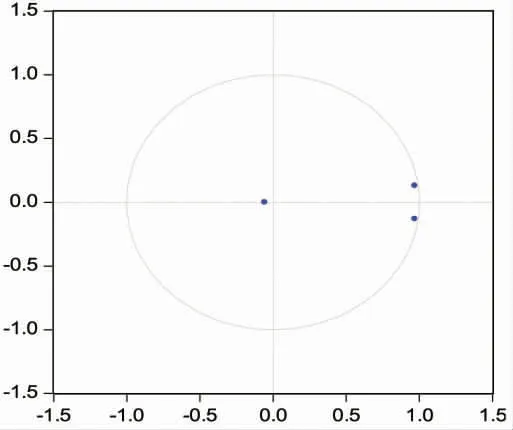

为得到有效的脉冲响应结果,必须建立稳定的VAR 模型,即需要对估计模型进行稳定性检验,从图1 可以看出,VAR 模型中的AR 根模的倒数都在单位圆内,这说明该模型是稳定的,可以进行最后的脉冲响应分析。

图1 VAR(1)模型特征根检验结果

(五)脉冲响应分析

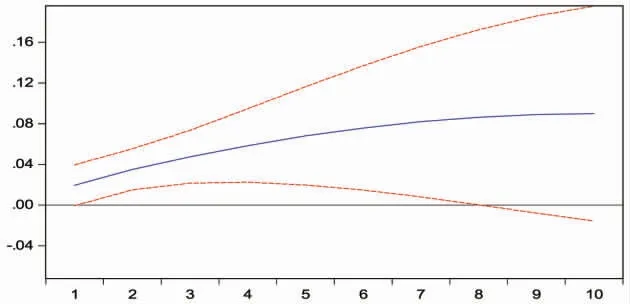

从图2 可以看出,在第一期给青海农村金融深化水平一单位的正向冲击后,青海农村收入从第1期的0.01 逐渐增加到第10 期的0.14,表明青海农村金融深化水平的提升对青海农村收入始终保持正向影响,有效提高了青海农村居民收入。从图3可以看出,在第一期给青海农村金融深化水平——单位的正向冲击后,青海农村居民消费从第1 期的0.02 逐渐增加到第10 期的0.17,表明青海农村金融深化水平的提升对青海农村居民消费始终保持正向影响,有效地提高了青海农村居民消费。从图4可以看出,在第一期给青海农村居民收入——单位的正向冲击后,青海农村居民消费从第1 期的0.02逐渐降低到第9 期时为负,在第10 期达到最小值-0.01,表明青海农村居民收入的提升对青海农村居民消费的正向影响在第1 期表现最明显,随后影响越来越小,后期还会降低农村居民消费。

图2 LNFD 对LNNI 的脉冲响应

图3 LNFD 对LNCE 的脉冲响应

图4 LNNI 对LNCE 的脉冲响应

四、结论与政策建议

本研究通过建立SVAR 模型研究青海农村金融深化对农村居民收入和消费的影响,结论如下:一是青海农村金融深化水平、农村居民收入与消费之间存在长期均衡关系。协整方程表明,长期性的农村金融深化不仅可以提高农村居民收入,还可以提高农村居民消费。脉冲响应分析进一步验证了这一结论。二是Granger 因果检验显示,农村金融深化是农村居民收入与消费的单向Granger 原因,农村居民收入是农村居民消费的单向Granger 原因,表明农村金融深化对农村居民收入与消费、农村居民收入对消费具有重要影响。

政府和金融机构应协调合作,发挥以青海农村金融促进农村居民收入和消费的作用。第一,采取多种措施提高农村金融深化水平,进而提高青海当地农村居民收入水平。政府和银行应为农村居民提供多种渠道资金支持并降低农村居民贷款门槛,以支持农村居民利用信贷资金购买农业设备及扩大种植规模。但青海省金融市场正处于发展的阶段,获取贷款资金难度大,原因是大部分金融机构集中在市区,农村地区缺少融资中介,所以应放宽当地农村金融机构准入门槛,并鼓励更多金融机构入驻农村提供金融服务。同时,还可探索引入小型贷款公司、地区银行、保险公司等多元化金融机构,并根据实际情况了解农村居民的真实需求,发展适合青海农村的贷款业务。通过农村金融市场主体多元化,以刺激各主体间有效竞争,从而推动金融机构提高农村金融服务水平和效率,引导贷款成本降低并有效传导以进一步提高农村居民收入。第二,提高农村居民金融素养,确立农村居民消费新理念。青海地广人稀,农村居民普遍远离城市中心,少数民族在文化和教育上相对落后,导致农村居民缺乏基础的金融知识,消费理念滞后,很多潜在市场难以打开。因此,金融机构应在这方面多加发力,积极宣传金融知识,引导农村居民转变消费观念,从整体上提高农村居民的金融素养。

猜你喜欢

农村金融研究(2021年5期)2021-09-15 06:54:26

农村金融研究(2021年12期)2021-03-14 09:44:32

当代陕西(2019年17期)2019-10-08 07:41:58

今日农业(2019年10期)2019-01-04 04:28:15

消费导刊(2018年20期)2018-10-19 08:22:28

中国经贸导刊(2018年12期)2018-05-29 10:42:32

消费导刊(2018年8期)2018-05-25 13:19:23

红土地(2016年10期)2016-01-28 08:15:52

广州大学学报(社会科学版)(2015年5期)2015-02-27 12:40:57

江苏年鉴(2014年0期)2014-03-11 17:10:05