新冠疫情下玉米价格风险的对冲策略研究

2021-12-09 13:10郭文旌李思捷朱敏

中国商论 2021年22期

郭文旌 李思捷 朱敏

摘 要:2020年初,新冠疫情肆虐,给我国经济带来了巨大影响,也对粮食的价格造成了巨大波动。粮食的生产、加工、运输、销售等环节都面临着价格风险,如何管理疫情期间粮食价格的波动风险显得十分必要。本文通过构建套期保值策略来管理疫情期间粮食的价格风险(以玉米为例)。首先对疫情期间玉米(我国三大主粮之一)现货的价格风险进行测度。其次通过OLS模型和误差修正模型ECM构建套期保值策略,以及针对策略进行绩效评价。最后通过纵向对比套保绩效,分析新冠疫情对玉米价格风险对冲策略的影响。

关键词:新冠疫情;玉米现货&玉米期货;价格风险;套期保值;绩效评价

本文索引:郭文旌,李思捷,朱敏.<变量 2>[J].中国商论,2021(22):-010.

中图分类号:F832.5 文献标识码:A 文章编号:2096-0298(2021)11(b)--04

新型冠状病毒2020年被发现和命名以来,部分国家出于自身安全因素考虑,停止了部分主要粮食作物的出口,以此保障国内粮食市场的稳定和供应。同时,在国内粮食生产和流通市场中,因疫情影响妨碍了部分正常的粮食生产劳作,也限制了粮食作物在地区间的正常流通,造成局部市场出现短期的供求紧张和价格上涨现象,尤其在疫情期间玉米现货的价格上涨中得到验证。因此,在粮食流通环节,扮演重要角色的粮食经销商与深加工企业通过相关粮食衍生品进行价格风险的套期保值显得十分必要。

套期保值,即交易者通过在期货市场构筑头寸来对冲现货商品的价格风险。随着金融衍生产品的不断拓展,套期保值策略也在不断更新和完善。Ederington(1979)用最小二乘法(OLS)模型估计最小方差套期保值比率后,Engle(1983)提出自回归条件异常差(ARCH)模型。Ghosh(1993)运用误差修正模型(ECM)对股指期货市场的套期保值比率进行研究,达到比OLS更好的套期保值效果。余星等(2018)分别考虑期货机会成本和期权预算约束,建立了最优期货和期权套期保值模型。在针对农产品的套期保值问题上,Hainaut D(2019)讨论了基于温度指数衍生品对冲农产品风险的问题,并基于最小方差准则与效应最大化准则得出最优套期保值比。张蕾等(2020)采用最小二乘法估计和误差修正模型测算了不同条件下交叉套期保值能够对冲的风险数量。从上述文献可见,目前,尚未有文献对疫情下粮食价格风险的套期保值策略进行研究。因此,基于疫情下的玉米现货与玉米期货的价格数据,通过相关模型构建套期保值策略,以及对相关套保策略进行绩效评价,有着一定的应用性与迫切性。

1 新冠疫情下玉米现货价格风险特征与测度

为进一步确定新冠疫情下玉米现货价格风险的存在以及套期保值策略的必要性,应对新冠疫情下玉米现货价格的风险进行必要的测度。本文选择通过Matlab基于历史模拟的方法(玉米现货价格的历史观察值)计算玉米现货价格在三个不同时间段(2017/12/01—2018/06/30、2018/12/01—2019/06/30以及2019/12/01—2020/06/30)的VaR与CVaR。

通过对玉米现货的价格风险进行测度(如表1所示),对比VaR或者CVaR的计算结果可以发现,2019年12月1日—2020年6月30日新冠疫情爆发以来,玉米现货价格的VaR和CVaR均高于往年同期数据的计算结果,可见新冠疫情给玉米现货带来了一定的价格风险。

2 玉米价格风险最优套期保值策略模型设计

2.1 玉米现货与玉米期货最优套期保值比率的确定

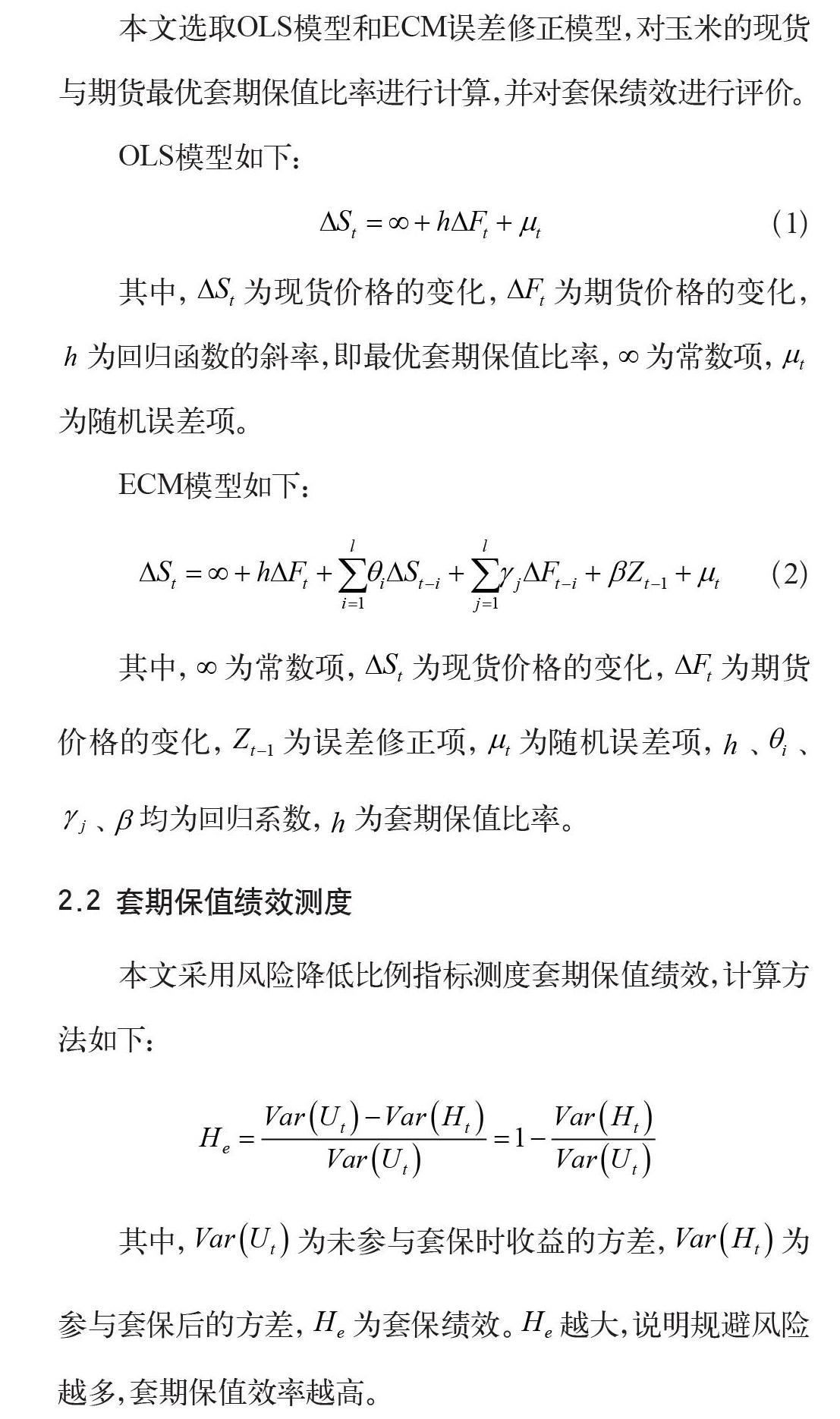

本文选取OLS模型和ECM误差修正模型,对玉米的现货与期货最优套期保值比率进行计算,并对套保绩效进行评价。

OLS模型如下:

(1)

其中,为现货价格的变化,为期货价格的变化,为回归函数的斜率,即最优套期保值比率,为常数项,为随机误差项。

ECM模型如下:

(2)

其中,为常数项,为现货价格的变化,为期货价格的变化,为误差修正项,为随机误差项,、、、均为回归系数,为套期保值比率。

2.2 套期保值绩效测度

本文采用风险降低比例指标测度套期保值绩效,计算方法如下:

其中,为未参与套保时收益的方差,为参与套保后的方差,为套保绩效。越大,说明规避风险越多,套期保值效率越高。

2.3 变量选取与数据来源

本文选取2017年1月1日—2020年6月30日为样本数据分析时间段,选定2019年12月1日—2020年6月30日为疫情时间段。以玉米全国日平均价格为现货价格(单位:元/吨),以玉米期货主力合约日结算价为期货价格(单位:元/吨),玉米现货与期货数据均剔除了相关节假日的影响。同时,在套期保值绩效评价阶段,为充分研究新冠疫情对玉米期货与现货价格套期保值绩效的影响,并且与VaR或者CVaR测度时间段相呼应,选取2017年12月1日—2020年6月30日为第一参照对比时间段,2018年12月1日—2019年6月30日为第二参照对比时间段,通过纵向对比评价新冠疫情下玉米期货与现货套保绩效。最后,玉米现货与期货价格数据均来源于Wind数据库。

3 玉米价格风险套期保值模型实证结果

3.1 玉米期货与现货价格数据平稳性与协整性检验

为了避免时间序列数据的不平稳导致现货与期货关系伪回归,先对玉米现货与期货的价格数据采取ADF方法对平稳性进行检验。检验结果(如表2所示)显示现货与期货数据经一阶差分后(无截距项与趋势项),均在1%的显著性水平上显著。

表3 (a)显示数据间的协整关系,将玉米现货与期货数据按交易日数据分为日数据、周数据以及疫情数据三组(注:周数据以交易当周最后一交易日数据为准,以此排除了节假日导致的部分交易周数据空缺),通过对三组数据进行Johansen协整检验,确保现货与期货在三种不同情形下不存在偽回归。

通过表3(a)协整检验结果可以发现,玉米现货与期货在日数据与周数据两种情况下存在协整关系,但是,基于疫情数据的检验结果显示不存在协整关系。随后,如表3 (b)所示放寬显著性水平,在10%显著性水平上,疫情期间玉米现货与期货存在协整关系。

3.2 新冠疫情下玉米现货&期货最优套期保值比率确定与绩效评价

通过协整检验后,将上述数据按日数据、周数据以及疫情数据分组,将每组数据通过OLS模型和ECM模型分别计算最优套期保值比率,结果如表4所示。

从最优套期保值比率结果显示,在模型选择方面,无论日数据、周数据还是疫情数据,ECM模型测算出的最优套期保值比率结果均高于传统OLS模型,且基于周数据ECM模型结果与OLS模型结果有明显距离。在不同数据组之间,周数据结果大于疫情数据结果,而疫情数据结果大于日数据结果,此部分与样本数据量个数有关。但是,疫情下玉米现货&期货最优套期保值比率高于日数据计算下最优套期保值比率。

经过上一部分关于OLS模型以及ECM误差修正模型的计算,基于表4最优套期保值比率数据,通过指标测算三组数据套保绩效,可以得到表5。

如表5所示,在对应的日数据、周数据和疫情数据三个分组中,ECM误差修正模型确定的最优套期保值策略绩效均高于传统OLS模型的最优套期保值策略,并且通过仔细分析可以得出,虽然新冠疫情对于玉米生产与流通产生影响,但是套期保值的绩效高于日数据的绩效。

4 新冠疫情下玉米现货&期货最优套期保值策略及其绩效纵向对比分析

基于第4部分实证检验的结果,可以发现新冠疫情对于套期保值策略执行的绩效有着显著影响。因此,通过选定两个参照对比时间段,即对比时间段一(2017年12月1日—2018年6月30日)和对比时间段二(2018年12月1日—2018年6月30日),将疫情对于玉米期货和现货套期保值影响进一步纵向对比分析。

如表6所示,通过OLS模型和ECM模型,先算出对于三个时间段最优套期保值比率。

据表6数据,疫情数据计算出的最优套期保值比率相较于对比时间段一有显著上升,但是与对比时间段二的计算结果相比有略微下降。从三个时间段的计算结果可以看出,ECM模型计算的最优套期保值比率基本高于传统OLS模型,这一观点与第4部分模型计算的结果相吻合。

同时,本文意外发现对比时间段二的两种最优套期保值比率的数值更高。由于时间段二选取的数据是2018年12月1日—2019年6月30日,在此期间由于部分农产品价格受到中美贸易摩擦以及非洲猪瘟疫情的影响(饲料用途),使得玉米现货与期货短期内价格波动较大,可以部分解释套期保值比率升高的原因。

最后基于表6数据,再次对上述三个时间段套保策略绩效进行评估。如表7所示,三个时间段内,疫情期间套期保值的绩效最佳,套期保值绩效的计算结果(无论基于OLS模型或者ECM模型)均高于对比时间段一和对比时间段二。

由此可以看出,新冠疫情下,玉米套保绩效并未像公众预期的那样糟糕,适度的价格波动有助于套期保值策略的执行。但是,如果期货与现货价格波动超过一定幅度,那么对套期保值的执行就会产生负面影响。

5 结语

综上所述,新冠疫情爆发后,对玉米期货与现货的套期保持产生显著影响,但是与公众预期的价格恐慌相反,疫情爆发以来套期保值策略执行的绩效优于过往同期水平。部分原因归咎于,国家对于粮食生产和流通市场安全的重视,通过调节相关仓储量,使得国内部分粮食价格未出现剧烈波动。但是,随着疫情后期的延续以及如何有效进行以后粮食恢复性生产等因素,也会对后续玉米现货与期货价格产生一定影响。另外,在宏观方面,尽量稳定玉米的对外贸易,有助于玉米现货与期货价格的稳定。

2020年,中央一号文件明确提出“抓好农业保险保费补贴政策落实,督促保险机构及时足额理赔,优化‘保险+期货试点模式,继续推进农产品期货期权品种上市”。更加突出了国家对于粮食安全以及生产、流通环节价格风险管理的重视。随着疫情的延续、价格数据(现货与期货)的增多和套期保值模型的优化,将对疫情期间以及疫情结束后粮食套期保值策略的发展产生更为深远的影响。

参考文献

Ederington L H. The hedging performance of the new futures market[J]. Journal of Finance,1979,34(1):157-170.

Ghosh A. Hedging with Stock Index Futures: Estimation and Forecasting with Error Correction Model[J]. Journal of Futures Markets,,1993,13(7):743-752.

Engle R.Autoregressive conditional heteroscedasticity with estimates of variance of United Kingdom inflation[J]. Econometrica,1983,50(4):987-1007.

Zhou J. Hedging performance of REIT index futures: A comparison of alternative ratio estimation methods[J]. Economic Modelling, 2016,52(1):690-698.

Dark J. Futures hedging with Markov switching vector error correction FIEGARCH and FIAPARCH[J]. Journal of Banking and finance, 2015,61(2):269-295.

Fishe R P H , Janzen J P , Smith A, Hedging and Speculative Trading in Agricultural Futures Markets. American Journal of Agricultural Economics,2014,96(2):542-556.

Hainaut D, Hedging of crop harvest with derivatives on temperature. Insurance Mathematics & Economics,2019(84):98-114.

張蕾,曹渊,王琦.交叉套期保值能够降低农业市场风险吗?[J].西安交通大学学报(社会科学版),2020,40(2):66-72.

余星,张卫国,刘勇军.期权组合最优套期保值模型及实证研究[J].运筹与管理,2018(2):138-146+151.

刘晨,张锐,王宝森.中美玉米期货市场功能效率比较[J].中国流通经济,2020,34(4):56-66.

Research on the Hedging Strategy of Corn Price Risk Under the COVID-19

Nanjing University of Finance & Economics

GUO Wenjing LI Sijie ZHU Min

Abstract: At the beginning of 2020, the epidemic was rampant, which not only had a great impact on Chinas economy, but also caused great fluctuations in the price of grain. The production, processing, transportation and sale of grain are faced with price risk, so how to manage the risk of grain price fluctuation during the epidemic is very necessary. In this paper, it constructs a hedging strategy to manage the price risk of grain during the epidemic (taking corn as an example). First of all, the spot price risk of corn (one of the three staple grains in China) during the epidemic period was measured. Secondly, the hedging strategy is constructed by OLS model and error correction model ECM, and the performance of the strategy is evaluated. Finally, through the vertical comparison of hedging performance, the impact of the COVID-19 epidemic on corn price risk hedging strategy is analyzed.

Keywords: the COVID-19; corn spot and corn futures; price risk; hedging; performance assessment

猜你喜欢

医学概论(2022年3期)2022-04-24

商业2.0-市场与监管(2021年4期)2021-09-10

财经界·下旬刊(2020年6期)2020-07-06

新丝路(下旬)(2020年4期)2020-04-23

中小学心理健康教育(2020年10期)2020-04-13

大经贸(2020年1期)2020-04-07

大经贸(2020年1期)2020-04-07

今日财富(2019年16期)2019-07-01

经济师(2016年10期)2016-12-03

中国集体经济(2016年26期)2016-11-19