乡村振兴战略下新型农业经营主体融资研究

2021-12-09 22:16杨丽丽王芳

天津农业科学 2021年11期

杨丽丽 王芳

摘 要:相比于傳统农户,新型农业经营主体具有市场化、集约化、专业化和规模化等显著特征,是实现农业现代化发展进程中不可或缺的角色。为保证新型农业经营主体持续、稳定、健康的发展,选取四川省南部县的新型农业经营主体作为研究对象,从主体自身、金融机构和保障机制三个角度出发,通过综述整理、实地调研、数据统计等方法阐述了主体在融资过程中遇到的困难,主要包括主体自身融资结构不合理、经营管理不规范,金融机构对主体融资约束过高等,分析其成因组成,即主体经营管理不规范且不重视,县乡级金融机构网点过少且贷款条件严苛等。最后,提出主体要解决融资问题还是要提高自身的经营管理和应变能力、加快融资模式的创新与发展,同时呼吁金融机构进一步加大扶持力度。

关键词:乡村振兴;新型农业经营主体;融资渠道;互联网+

中图分类号:F323.9 文献标识码:A DOI 编码:10.3969/j.issn.1006-6500.2021.11.013

Difficulties and Suggestions on Financing of New Types of Agricultural Business Entities: Taking Nanbu County of Sichuan Province as an Example

YANG Lili,WANG Fang

(Tianjin University of Commerce Boustead College, Tianjin 300384, China)

Abstract: Compared with traditional farmers, the new types of agricultural business entities have the remarkable characteristics of marketization, intensification, specialization, and scale, which is the indispensable role in the process of realizing agricultural modernization. In order to ensure the sustainable, stable and healthy development of the new types of agricultural business entities, this paper selected the new types of agricultural business entities of Nanbu County in Sichuan Province as the research object. Starting from the three angles of the new types of agricultural business entities themselves, financial institutions and guarantee mechanism, this paper expounded the difficulties encountered by the new types of agricultural business entities in the course of financing by means of summarizing and arranging, on-the-spot investigation and data statistics, mainly including the unreasonable financing structure of the new types of agricultural business entities and the nonstandard operation and management, the financial institutions restrict the financing of the new types of agricultural business entities too much.And then, this paper analyzed the cause of formation, that were, the new types of agricultural business entities management was not standard and did not attach importance, the county and township level financial institutions had very few outlets and the loan conditions were harsh. In the end, the author pointed out that the new types of agricultural business entities should improve their own operation and management, speed up the innovation and development of the financing model, and call on the financial institutions to further strengthen the support.

Key words: rural revitalization; new types of agricultural business entities; financing issues; internet plus

自2012年开始,国家颁布的中央一号文件中均提到了关于新型农业经营主体的培育和发展问题。2021年一号文件[1]提出:全面推进乡村振兴。而乡村振兴的全面开展离不开新型农业经营主体的健康发展。

2021年4月底,全国依法登记的农民合作社达到225.9万家,联合社超过1.4万家[2],同时新型农业经营主体中各行业的返乡创业人员不断增加,为推动现代化发展添砖加瓦。尽管如此,我们仍要清楚认识到在新型农业经营主体的发展道路上,仍存在融资渠道单一、农民金融意识落后、相应保障机制不到位等情况,因此,融资问题亟待解决。

四川省南部县积极调整产业结构和生产方式,研究开发出更具多元化的区域特色,农业产品质量水平不断提高,农民收入稳健上升,并于2017年完成脱贫摘帽,退出国家级贫困县评定。但由于其发展仍处于起步阶段,农民整体融资意识不强、银行等金融机构对其支持力度不够、政府对财政政策的落实不到位、农业科技创新能力不足,导致新型农业经营主体陷入融资困境,严重制约了其经济发展。综上所述,选取四川省南部县作为本课题的研究对象具有重要的现实意义,从自身、金融机构和保障机制三个角度反映整个新型农业经营主体融资情况更具有针对性和代表性,同时为推动现代化农业发展提供重要参考。

1 四川省南部县融资现状

四川省南部县隶属南充市,位于四川省东北部。全县覆盖面积2 230 km2,确权耕地7.8万km2,辖下有4个街道、38个乡镇,2019年末,全县总人口约123.6万人,其中农业人口102.6万人,非农业人口21万人。据统计,2020年南部县实现地区生产总值420.2亿元,同比增长5.4%,居全市第2位;农林牧渔业总产值118.3亿元,同比增长7.3%,总量增速均居全市第一[3]。

从农村经济发展情况来看,南部县地处优越,物产丰富,利于农作物生长,粮食作物主产水稻、小麦、红苕、玉米、菜籽油等,經济作物主产棉花,大多涉及农林牧渔业、种植业、畜牧业。据南部县农业农村局资料显示:近年来,南部县大力推进现代农业体系建设,积极建成一批特色鲜明、资源集聚、链条完整、效益显著的现代农业园区。目前,南部县拥有166.67 km2晚熟柑橘园区、300 km2优质粮油园区、33.33 km2道地药材园区、100万头生猪及有机鱼等生态养殖园区,形成了“1+5”特色产业体系[4]。综上所述,南部县的农业生产形势稳定,经济发展趋于多元化,新兴产业稳步上升。

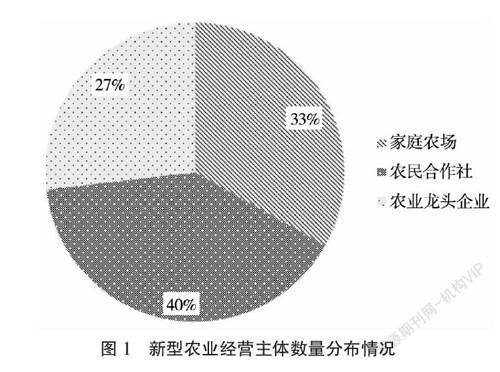

通过实地走访和调查发现,南部县新型农业经营主体的专业大户因其自身特点和未来发展需要存在向家庭农场逐渐转型的趋势,所以将其归类于家庭农场,调查数据主要是以家庭农场、农民合作社、农业龙头企业为主。本次共收集了175个有效样本,其中家庭农场58个、农民合作社70个、农业龙头企业47家,各类经营主体所占比例分别为33%,40%,27%,如图1所示,南部县新型农业经营主体主要以家庭农场和农民合作社为主。

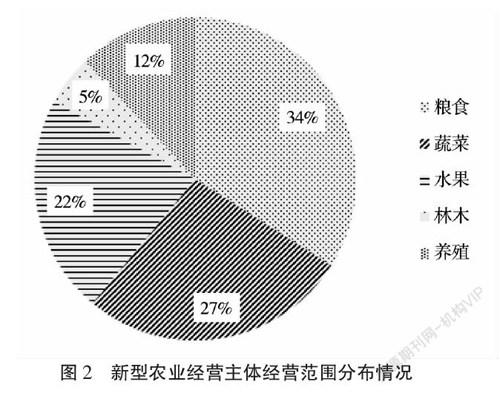

从新型农业经营主体的产业分布情况(图2)来看,南部县新型农业经营主体依旧延续了传统农户的经营模式,主要以生产粮食作物和蔬菜为主,分别占样本主体的34%,27%,从事养殖生产占比12%;近年来,南部县为响应国家脱贫攻坚号召,不断加大对水果产业的扶持力度,使得从事水果生产的主体占比22%;由于林木业对技术人员有较高的专业化水平要求,所以在主体中数量最少,仅为5%。

1.1 融资渠道

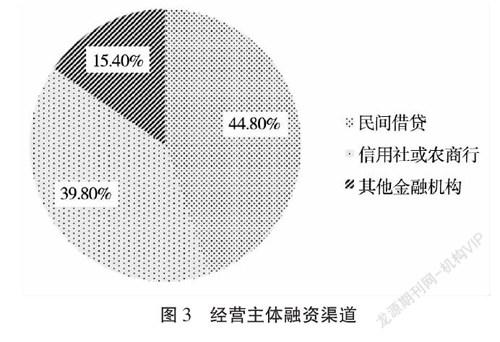

从调查数据(图3)中发现,新型农业经营主体的融资渠道较为单一,经营者还是优先选择民间借贷(如向亲戚朋友借款),其占比44.8%,其次信用社或农商行也是主要的融资途径,占39.8%,其他金融机构的占比仅为15.4%。

1.2 融资需求期限

从图4中可以看出,新型农业经营主体融资需求期限多为1~3年,占比62.86%,其次为6个月~1年,占比20%,这其实与农作物的生长周期基本一致,农产品至少在该时段后才能获得收益。由此可见,经营者的融资需求期限多以中长期为主。

1.3 融资利率

从新型农业经营主体所需的融资利率(表1)来看,正规渠道和非正规渠道融资利率均集中在5%~7%之间,尤其是通过正规渠道获得,占比约42.86%;而非正规渠道的融资利率较为分散,这是因为向亲戚朋友借款所需利率较低或者无需付息,但某些民间借贷组织的借款利率高,通常在10%以上。

1.4 融资需求额度

相对于传统型农户而言,新型农业经营主体的生产规模更大、范围更广,融资需求额度也就更高,通过调研得知,样本中融资需求在10万元以下的只有25个,融资额度10万元~100万元的有85个,融资额度在100万元以上的有65个。新型农业经营主体在生产设备的投入、农业生产基础设施建设以及先进技术的引进等方面有更强烈的融资意愿,需要耗费大量的资金成本。

2 四川省南部县新型农业经营主体面临的融资困难及成因

2.1 新型农业经营主体自身局限性与弱质性

2.1.1 融资结构不合理 新型农业经营主体的融资结构主要分为民间借贷、信用社或农商行及其他金融服务3种类型。从融资渠道的调查数据来看,南部县新型农业经营主体主要选择民间借贷,占比44.8%,其他占比分别为39.8%,15.4%,比例不同所起到的作用也各不相同,对于农业龙头企业,其外部融资占据大头,该种类型融资风险大,成本高;对于家庭农场和农民合作社,由于自身缺陷难以获得外部融资,不得不以内部融资为主要资金来源。融资渠道单一,融资比例失衡,自然容易导致融资结构不合理。

2.1.2 缺乏有效担保抵押物 新型农业经营主体的资产除农作物和生产设备等实体资产之外,主要是房屋和通过土地流转拥有经营权的土地。实体资产由于流通性较弱、变现能力较差,无法进行有效评估,所以难以成为担保抵押物;尽管农村“两权”抵押贷款试点在全面推广,但实际运行也存在一些障碍,截止2018年3月,四川省推行了13个县试点区,累计发放两权抵押贷款44.07亿元[5],但南部县并没有入选此行列,因此,缺乏有效抵押物仍是南部县农民面临的融资难题。

2.1.3 经营管理不规范 新型农业经营主体是传统型农户在原有的基础上,依赖农村市场经济和金融服务逐渐发展而来的新型组织,其发展初期必然存在诸多不足。一方面经营证件不全,实地调研数据显示,南部县新型农业经营主体通过相关部门的认定与批准占比不到50%,有一半以上的经营主体只办理了工商登记,缺少税务登记和组织代码;另一方面自身管理不规范,内部控制制度薄弱,部分经营主体融资意识不强,缺乏科学合理的财务管理制度。

2.1.4 农业具有弱质性 与工商业相比,农业产业具有弱质性,风险高、收益低,“靠天吃饭”。新型农业经营主体不仅要面对市场风险,还要受自然条件(如恶劣天气、害虫入侵)的影响,一旦发生重大自然灾害,经营主体将会遭受巨大经济损失,由于自然风险属于不可抗力因素,增加了经营主体偿还贷款的不可预见性。同时,从整体上看,农村经济环境较为落后,借贷双方信息不对称,资源得不到有效配置,也会导致融资困难。

2.2 金融机构对新型农业经营主体融资的约束过高

2.2.1 缺少针对性涉农信贷产品和服务 新型农业经营主体的融资额度较大、融资期限长以及融资范围较广,传统的小额信贷通常期限不超过1年,额度在5万元以下,明显不能满足其资金需求。近年来,虽然银行推出了“三农”信贷产品,但申请条件需要稳定的收入来源、健全的财务体系、担保的相关资料证明等,较为严苛,新型农业经营主体处于发展初期,往往难以满足。南部县辖下乡镇地区的金融机构网点过少,贷款无门,也会阻碍经营主体的发展。

2.2.2 支农意愿不够强烈,贷款利率偏高 由于农业具有弱质性,金融机构本身追求利润最大化目标,对具有高风险、低回报的农业产业自然支持意愿不强烈。此外,涉农金融机构出于效益、风险考虑,往往会要求更高的贷款利率。

2.2.3 贷款程序复杂,融资成本高 从图5来看,申请人在填写贷款申请时,还要提交相关材料证明,银行需要审核其经营状况、贷款用途、偿债能力等,程序复杂、耗時较长,大大降低了贷款效率。对于融资成本,贷款利率高出新型农业经营主体的预期,使得人们不得不放弃贷款。

2.3 风险分担和信贷补偿机制不够完善

2021年1月中央一号文件提出:“鼓励开发专属金融产品支持新型农业经营主体和农村新产业新业态。”2021年5月,农业农村部专门启动了新型农业经营主体信贷直通车活动,通过打造“主体直报需求、农担公司提供担保、银行信贷支持”的信贷直通车体系,以期破解新型农业经营主体“融资难、融资贵”难题。

但是,评估农村信用信息方面依然存在很多困难,涉及征信的农村模式、农民隐私保护、涉农数据安全、信用信息的共享。另外,由于农业产业存在诸多不确定因素,气候、病害等自然环境影响较大,所以长期以来农业保险的赔付率居高不下,使其补偿条件越来越苛刻;加之四川省农业资源丰富,现有的农保品种已不能满足农业经济发展的需要,水产业的风险要高于种植业,可见,农保业务还需提供更多保障。

3 缓解四川省南部县新型农业经营主体融资困境的对策及建议

3.1 提高新型农业经营主体的经营管理和应变能力

3.1.1 引进专业人才,科学管理经营 从新型农业经营主体的年龄分布、受教育程度来看,整体文化水平不高、从业年龄也有“老龄化”趋势,融资意识薄弱,并且大多数年轻农民选择进城打工,不少地区出现荒田荒地、无人耕种的现象。因此,一方面要积极引进专业人才,鼓励涉农专业的大学生及相关技术人员回乡创业,定期开展农村金融讲座,增强新型农业经营主体对金融知识、融资政策和贷款程序的学习与了解,减少对融资的错误认知;另一方面,新型农业经营主体要努力做到科学管理经营,不仅要保证经营证件齐全,而且要不断提高规范化水平,制定严格的规章制度,特别是在财务方面加强执行力度,做到财务信息公开透明、真实无误,增强金融机构对其的放贷信心。

3.1.2 提高防御能力,积极拓展产业链 由于新型农业经营主体仍面临农业弱质性这一问题,因此在适应市场机制、增强风险意识、抵御自然灾害等方面亟待完善,应时刻关注气象报道和地质信息,建立健全防灾预警系统,运用高新科技准确预测灾害发生的各种可能性,提前做好防范措施,争取把风险损失降到最低。同时,作为现代农业发展的领军人,新型农业经营主体更应拓展产业链,据了解,南部县正积极构建以国家、省、市、县四级发展为主的产销一体的现代农业园区,在特色产业基地就地建设冷链物流基地、农产品加工中心,大力推进川东北农产品交易市场,完善物流批发体系,因地制宜发展休闲农业、乡村旅游业等新业态。

3.2 建立健全金融机构对新型农业经营主体的融资机制

3.2.1 制定针对性农村金融产品和服务方式 金融机构应根据四种新型农业经营主体不同的经营特征和融资需求特征,开发出具有针对性的金融产品,提供差异化的服务方式,使得融资方案多样化。一是可以根据不同主体的经营范围,将传统信贷产品具体化,如种植类贷款、养殖类贷款等,也可直接根据主体的类别,设立专项贷款,如专业大户贷款、家庭农场贷款等;二是灵活设置产品期限,大多数农作物都具有明显的周期性,金融机构可在农产品生产、加工、物流、仓储等环节加大对新型农业经营主体信贷支持力度,同时推出随借随还、周期使用的还款方式。

3.2.2 完善涉农金融信贷管理体系 金融机构可加强与土地流转平台、农业服务企业的合作,在保证以上资产方便处置的前提下,放宽涉农抵押物范围,有效解决经营主体缺少抵押物这一问题。除此之外,金融机构也可因地制宜,根据“宜户则户、宜场则场、宜社则社、宜企则企”的原则,开通涉农业务绿色通道,优化信贷流程,提升审批效率。

3.3 进一步强化财政扶持力度和政府政策的完善与落实

3.3.1 落实相关政策法规,加强政府财政投入力度 新型农业经营主体的壮大与发展势必离不开政府政策的支持和相关法律法规的保障。可以通过进一步完善风险分担机制和信贷补偿机制,提高政策性农保的覆盖范围、开设多样化的农保机构、创新财政支农方式等措施降低新型农业经营主体的融资风险。3.3.2 规范民间借贷市场,改善金融环境 对于民间借贷市场要进行正确引导和监督检查,使民间小额信贷在贷款利率和抵押物范围等方面合理化、规范化。同时政府部门需要进一步扩大“两权”抵押试点运行范围,加快完善农村信用评价体系,实现资源有效共享,从而营造良好的金融环境。

3.4 加快新型农业经营主体融资模式的创新与发展

近年来,为最大限度给予农业产业金融支持,南部农商银行打造多个乡村金融综合服务站点,推出“1名客户经理+2名金融服务人员+3名内勤人员+1台自助服务终端”金融服务,实施“农业园区+经营主体+农户(贫困户)+银行+担保”的融资模式,积极创新研发出“金猪贷”“金园贷”等信贷产品;南部县通过“村淘+直播”电商模式,培育出“淘南部”“蜀优优”等多个本土电商平台,线上交易额突破5亿元,有效满足了新型农业经营主体多样化的融资需求[6]。

新型农业经营主体要积极发力金融科技,通过搭建互联网载体,利用好“互联网+金融”这一新型业态,加快创新融资模式,为主体的持续发展提供動能。

4 结 论

新型农业经营主体作为农业生产的后起之秀和领军人,其不断壮大与持续发展是大势所趋,时代演变的必然结果。但在发展初期肯定会面临诸多困难与不足,融资问题便是首需攻克的难关。

就新型农业经营主体所处的融资困境深入剖析,从整体上可大致归为内部因素和外部因素两部分。一是内部因素,农业本身存在的局限性和弱质性导致了融资的不可预见性,新型农业经营主体在融资意识、融资需求、融资资格等方面凸显的融资缺陷;二是外部因素,农业发展的滞后性很大程度会导致风险效益失衡,也就直接影响了金融机构和政府部门对新型农业经营主体的扶持力度,融资进程愈加受阻。

新型农业经营主体自身要提高自身素质和综合管理能力,做好相关的应急防御措施以降低农业风险;金融机构要积极推出具有针对性、专一性的涉农金融产品和服务方式,有效降低主体的融资成本;政府部门更要完善一系列金融支农、惠农的政策法规,使其具体化、可视化,进一步确保相关优惠条例落实到实处,多方协同、合理解决融资问题,大力推进农业发展。

参考文献:

[1] 国家乡村振兴局. 2021年中央一号文件公布提出全面推进乡村振兴[DB/OL]. (2021-02-21)[2021-09-20]. http://www.cpad.gov.cn/art/2021/2/21/art_4330_186910.html.

[2] 农村合作经济指导司. 对十三届全国人大四次会议第1004号建议的答复[DB/OL]. (2021-06-15)[2021-09-20].

http://www.moa.gov.cn/govpublic/NCJJTZ/202106/t20210615_

6369582.htm.

[3] 南部县人民政府.统计局机构职责[DB/OL]. [2021-09-20].

https://www.scnanbu.gov.cn/org/269/index.html.

[4] 南部县人民政府.形成“1+5”特色产业体系村村有了当家产业[DB/OL](2020-11-11)[2021-09-20]. https://www.scnanbu.gov.cn/show/2020/11/11/33656.html

[5] 蒋君芳.全省已累计发放“两权”抵押贷款44.07亿元[DB/OL]. (2018-03-25)[2021-09-20]. http://www.sc.gov.cn/10462/10464/10797/2018/3/25/10447687.shtml.

[6] 南部县委办.南部:向农业强县稳步迈进[DB/OL]. (2020-09-02)[2021-09-20]. https://www.scnanbu.gov.cn/show/

2020/09/02/32085.html.

[7] 袁朵朵, 戴晓鹂. 一个历史视角:新型农业经营主体的演进、现状和方向[J]. 河南工业大学学报(社会科学版), 2019, 15(1): 10-18.

[8] 王华. 新型农业经营主体融资约束与破解之策——基于金融机构视角[J]. 商业经济, 2020(9): 84-86.

[9] 刘婷婷. 新型农业经营主体的融资困境与金融支农改革路径[J]. 农村经济, 2016(3): 73-77.

[10] 王吉鹏, 肖琴, 李建平. 新型农业经营主体融资:困境、成因及对策——基于131个农业综合开发产业化发展贷款贴息项目的调查[J]. 农业经济问题, 2018(2): 71-77.

[11] 朱满德, 邓喻方. 新型农业经营主体融资:需求、困境及其应对——基于贵阳清镇98个样本的考察[J]. 贵阳市委党校学报, 2020(2): 24-32.

收稿日期:2021-06-22

基金项目:天津市教委科研计划项目(2020SK122)

作者简介:杨丽丽(1987—),女,河北保定人,讲师,硕士,主要从事会计核算与投融资决策方面研究。

猜你喜欢

当代党员(2017年23期)2017-12-20

环球时报(2017-12-02)2017-12-02

商业经济(2016年11期)2016-12-20

人民论坛(2016年31期)2016-12-06

商场现代化(2016年26期)2016-11-21

中小企业管理与科技·上旬刊(2016年10期)2016-11-15

企业导报(2016年20期)2016-11-05