疫情背景下快递行业投资价值研究

2021-12-08 20:39刘婉宁

中小企业管理与科技·中旬刊 2021年12期

刘婉宁

【摘 要】当前,互联网和电子商务的普及带动物流行业的高速发展,快递企业不断涌现。在众多上市公司中,顺丰控股表现优异,更是成为投资者青睐的对象。论文运用投资价值分析的基本理论,分析顺丰控股的投资价值。首先,论文对我国物流行业的现状进行分析;其次,对顺丰控股进行内部分析,了解顺丰的现状和上升空间;最后,以企业年报数据为基础,选取相对估值法对顺丰的投资价值进行计算和分析,得出其股票价值,给出合理建议。

【Abstract】At present, the popularity of the internet and e-commerce drives the rapid development of the logistics industry, and express enterprises continue to emerge. Among many listed companies, SF Holdings has excellent performance and has become the favored object of investors. This paper uses the basic theory of investment value analysis to analyze the investment value of SF Holdings. Firstly, the paper analyzes the current situation of China's logistics industry. Secondly, the paper makes an internal analysis of SF Holdings to understand the current situation and rising space of SF. Finally, based on the enterprise annual report data, the paper selects the relative valuation method to calculate and analyze the investment value of SF, obtains its stock value and gives reasonable suggestions.

【關键词】顺丰控股;物流行业;投资价值;相对估值法

【Keywords】SF Holdings; logistics industry; investment value; relative valuation method

【中图分类号】F259.23;F253.7 【文献标志码】A 【文章编号】1673-1069(2021)12-0125-03

1 研究概述

1.1 研究背景及意义

1.1.1 研究背景

快递行业企业对于我国国民经济增长发挥着不可缺少的重要作用。顺丰控股股份有限公司在快递行业具有一定的代表性,本文选择顺丰控股股份有限公司作为研究对象,开展基于财务报告的顺丰控股投资价值评估,有助于对快递行业投资价值进行更深入的理解。

1.1.2 研究意义

本文对以投资者视角为导入的公司投资价值进行研究,具有重要的实用性。以财务报告为切入,利用定性与定量分析相结合的方法,对顺丰控股的投资价值进行评估,并以此为基础提出投资建议,对于促进顺丰控股股份有限公司提高自身投资价值具有现实意义。

1.2 研究思路及方法

1.2.1 研究思路

研究公司内在投资价值:以财务指标评价和公司估值为重点,结合顺丰控股股份有限公司的案例进行财务分析,得出财务指标评价得分及投资估价范围,对公司价值进行分析。通过研究解决了“如何选公司和定价值”的问题,帮助市场参与者科学、维度地认识公司投资价值。

1.2.2 研究方法

①文献研究法:阅读文献资料,筛选整理,探索研究思路。②定量分析法:利用比率分析、比较分析等方法对投资价值进行数据分析。③个案研究法:以顺丰控股股份有限公司为例,结合同行业对比分析投资价值。

2 国内外相关研究综述

2.1 国外相关研究综述

罗伯特·A·G·蒙克斯、亚历山德拉·里德·拉杰科斯在《企业价值评估》中研究指出比率分析是一种评估和比较公司在某一特定年份的业绩与前几年的业绩,并可能与同行业中的其他公司进行比较的方法。

阿斯沃思·达蒙德理在其所著的《价值评估》利用相关研究,分析了基于资产负债表和现金流量表的流动性、周转资本过程、传统和基于现金流量的盈利能力。

帕利皮尤的《企业分析和估价》的研究目的是根据公司在金融危机期间的财务状况,分析其竞争力的时间序列变化,证明了高水平的收入集中在少数竞争对手之间,实现了激烈的竞争局面。

Vishwanath.S.R研究了戴尔公司的投资价值报告,结合对公司的完整SWOT分析,进而提出投资分析应当对财务报告中的战略管理实施分析。

2.2 国内相关研究综述

曹樱凡(2017)认为目前我国投资价值分析框架存在很多不足之处,使得其在企业经营中效用的发挥受到一定阻碍。

陈青青、陈育俭、王灿辉(2018)认为投资价值分析的重要性在于分析竞争优势,分析潜在发展预期,并提供经营绩效的结论。

陈瑶、王生龙、徐丹丹(2018)认为投资价值指标主要采取对比分析法、比例构成法构建,用以反映资产及销售收入的投资价值及经营绩效。通过分析汽车行业企业的投资价值,分析了该行业的投资价值构成重点。

陈喆(2018)研究指出随着市场经济发展,企业在市场经济中主体地位越加明显,为在竞争中发挥财务作用,投资价值起到了重要的作用,做好投资价值评估对企业具有重要意义。

崔劲、贺晓棠(2018)研究指出现如今全球化贸易体系走向成熟,在这种状况下,企业要调整策略迎合全新变化。投资价值对经营决策来说具有引导作用,通过科学分析,为未来的企业运营管理提供依据。

综合国内外相关研究,对企业投资价值分析时方法不同,结论存在差异。我国在计划经济体制下,投资价值分析一直是企业经济活动分析的一部分,并没有独立发挥其应有的作用。随着改革进程不断深入,企业自主权日益扩大,现代投资价值分析领域得以扩展,其方法论体系也逐渐得以确立和完善。

3 投资价值的概念及评估方法

3.1 投资价值的概念

上市公司投资价值是指在资本市场上自由买卖的企业股票的交易价格。股价与公司经营业绩、未来发展前景高度相关。投资价值与上市公司经营业绩相关,利用投资价值分析找出企业自身在财务能力方面的不足和缺陷,以及管理中存在的漏洞和问题,有利于决策者正确估计投资价值。

3.2 投资价值评估的方法

3.2.1 现金流贴现估值模型

现金流贴现估值模型是基于未来现金流的估计,并且在结合风险评估、各种可能性评估的基础上,调整现金流量相关参数,然后以一定的折现率将现金流折现,最终得出被评估对象的价值。现金流贴现估值模型主要有:现金流贴现估值模型、股权自由现金流模型(FCFE)、公司自由现金流模型(FCFF)。

3.2.2 相对估值模型

相对估值模型应用的方法主要有:市盈率乘数法、收益比率估值法、市净率乘数法等。市盈率乘数法由股票价格与净收益相比计算,反映经济主体持续增长情况;收益比率估值法是反映经济主体投资价值的重要基础,反映经济主体盈利水平的重要指标,通过股票价格与销售收益的比值计算获得;市净率乘数法反映经济主体投资者对经济主体净现金流量与未来可盈利能力的预期。

综上,应用现金流贴现估值模型时数据存在一定的主观性和不确定性,故本文不予使用。

本文采用相对估值模型,其理论相对简单,数据真实,实用性强。相对价值法多运用盈利类指标和资产类指标。

4 疫情背景下快递行业的投资价值分析——以顺丰公司为例

4.1 顺丰公司简介

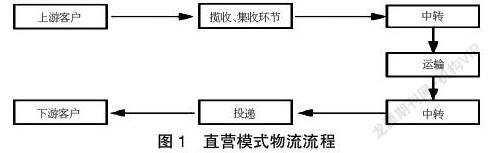

顺丰控股股份有限公司是快递行业的龙头公司,主营业务是快件邮寄等。目前,顺丰控股股份有限公司有员工7万余人。顺丰采取直接运营模式,由顺丰总部运营管理,具体流程如图1所示。

直营模式企业强调物流运输的时效和服务,企业更加关注员工,减轻员工成本负担,提升服务质量。2020年顺丰速运在“快递企业总体满意度”榜上排名第一。

4.2 疫情背景下顺丰公司的竞争力分析

本文运用SWOT模型对顺丰公司的竞争力进行分析。

①优势(S)。顺丰快递速度快;全货机数量、中转场数量国内最多,运输速度快;直营模式方便管理,节约成本;顺丰包装质量好、免费提供;员工福利好。②劣势(W)。顺丰网络覆盖率较低,价格贵,资本实力不足。③机会(O)。政府的大力支持,配送的市场机遇。④威胁(T)。民营企业的威胁,电商行业自建物流系统等带来的威胁。

4.3 疫情背景下顺丰公司的财务状况分析

4.3.1 财务数据分析

2016-2020年顺丰控股股份有限公司的资产数值从4413489万元持续增长到11116004万元,负债从2357822万元提高到5440034万元,规模增长。2016-2020年流动资产从2133317万元提高到5167697万元,占资产比例较小。负债增幅低于资产增幅,流动负债增幅高于流动资产增幅,短期偿债风险增加,依靠负债扩大了自身经营规模。存货大幅增长,应收账款也大幅增长,反映业务规模的提高。

2016-2020年营业收入数值总体提升,从5748269.81万元提高到15398687.01万元,净利润从416078.49万元提高到693203.29万元,利润总体增长,营业成本增长,反映了经营规模持续发展的势头。

4.3.2 财务指标分析

本文基于杜邦分析对顺丰控股的盈利能力进行纵向比较分析(见表1)。

本文结合杜邦分析法分析顺丰控股盈利能力,分析如下:①盈利能力分析。2016-2020年顺丰控股股份有限公司的權益净利率从20.38%下降到2020年的12.98%;总资产净利润率从18.48%下降到6.81%,说明公司产品自身盈利能力有所波动,主要是扩张较快、成本提高所致;成本费用利润率从9.61%下降到6.98%,波动性较大,说明成本和期间费用控制能力下降,市场期间费用占比有所下降,主营业务成本总体呈现升高趋势。总体上看,2016-2020年顺丰控股股份有限公司的总资产净利润率下降,主营业务利润率下降,但是仍然是主营业务带来较多利润。销售净利率与总资产净利润率呈同样的变动趋势,反映销售盈利能力的变动对盈利能力起到决定性作用,成本提高导致盈利能力下降。②偿债能力分析。2016-2020年顺丰控股股份有限公司的产权比率总体波动性强,2017年下降,之后提升,2020年对比2019年下降,这说明公司缩小了债务融资规模。顺丰控股股份有限公司近年来偿债能力下降,短期财务风险较高。2016-2020年资产负债率从53.42%下降到48.94%,说明顺丰控股股份有限公司长期财务风险有所下降。③营运能力分析。2016-2020年顺丰控股股份有限公司的应收账款周转率下降,应收账款回收期提高。总资产周转率处于下降态势,说明经营效率下降,流动资产周转率从5.24下降到3.26,波动性较大,说明营运资金周转率下降,销售效率放缓。存货周转率从168.86下降到137.87,市场销售能力有所下降,反映了市场规模的缩小。

本文选择了我国快递行业中的龙头上市公司,由于其与顺丰控股业务相近、规模相近,而且都属于龙头公司,所以具有一定的对比性,杜邦分析对比如表2所示。

从表2可以看出,2020年顺丰控股的权益净利率在同行业中处于下游位置,2020年顺丰控股总资产净利润率低于对比公司,资产负债率上处于行业上游,销售净利率处于行业下游,总资产周转率处于行业上游。可见顺丰控股主要是经营效率较高,但是盈利能力不佳,主要是因为资产增幅过快,净资产相对较多,导致资本盈利能力下降。

4.4 疫情背景下顺丰公司的投资价值评估

本文采用市盈率、市净率与行业对比的方法来分析顺丰控股的投资价值,选取2021年8月19日的数据进行分析(见表3)。

从表3可以看出,顺丰公司总市值行业排名第一,但是净利润行业倒数第一,市盈率远低于行业水平,市净率处于行业末端,毛利率低于行业平均,净利率、ROE等都处于行业末端。可見顺丰控股的投资价值较低,股价目前过高。

4.5 疫情背景下顺丰公司的投资风险提示

①产品竞争力有所下降。2018-2020年顺丰控股股份有限公司销售净利率%略有下降,其主要是销售环节创造价值的能力大幅降低,反映了顺丰控股公司产品服务的竞争力尚不理想。②经营成本控制不力。顺丰控股公司在战略上过于重视市场规模的扩大与营收的提高,近年营收规模增长较快,而对自身成本控制精细化建设不够重视。③存货销售效率下降。2016-2020年顺丰控股股份有限公司存货周转率从168.86下降到137.87,不利于销售中存货变现效率的提高,商品服务获利能力较低,反映了顺丰控股公司产品服务的竞争力尚不理想。疫情影响仍会持续,国内快递消费环境受限,快递行业整体恢复时间尚不确定。

5 结论及不足

5.1 研究结论

当前,顺丰控股的盈利能力下降,在投资可行性分析上,顺丰控股并没有制定和执行科学规范的投资可行性分析制度,注重增加固定资产。顺丰控股由于过于看重自身规模增长,对于拟投资项目的成本费用、潜在收益率、风险收益率等测算相对不足。

5.2 研究不足

本文研究由于没有掌握明确的关于顺丰控股股份有限公司的经营资料,没有深入产品服务和经营管理细节来深入分析盈利能力,并且也没有结合与顺丰控股股份有限公司投资价值相关的因素进行实证建模分析,所以研究结论较为肤浅,有待进一步深化,将在日后的研究中加以完善。

【参考文献】

【1】曹樱凡.新能源汽车公司投资价值分析——以比亚迪为例[J].中国商论,2017(5):168-169.

【2】陈青青,陈育俭,王灿辉.基于财务视角的环保产业投资价值的个案分析——以清新环境为例[J].商业经济,2018(7):157-159.

【3】陈瑶,王生龙,徐丹丹.企业价值评估结论确定方法探讨[J].中国资产评估,2018(9):44-47.

【4】陈喆.微观财务视角下上市医疗服务企业投资价值分析[J].财会通讯,2018(26):3-6.

【5】崔劲,贺晓棠.企业价值评估中市场法的改进[J].中国资产评估,2018(9):39-43+57.

【6】冯金秀.浅谈关于企业价值评估中自由现金流量模型的认识[J].中国总会计师,2018(9):78-79.

猜你喜欢

中国经贸(2016年20期)2016-12-20

新教育时代·教师版(2016年27期)2016-12-06

中国市场(2016年32期)2016-12-06

中国市场(2016年41期)2016-11-28

商(2016年32期)2016-11-24

商场现代化(2016年26期)2016-11-21

中国市场(2016年38期)2016-11-15

商(2016年15期)2016-06-17

现代经济信息(2016年9期)2016-05-24

现代经济信息(2016年9期)2016-05-24