安徽省区域金融风险分析

2021-12-08 18:40赵海华王明军

时代金融 2021年24期

赵海华 王明军

使用资产负债表方法,编制安徽省各部门的资产负债表,对安徽省的区域金融风险进行详细研究,并揭示安徽省各部门之间金融风险的转移趋势。研究发现:安徽省金融部门期限错配风险增加,资本结构错配风险有所下降,货币错配风险显著;非金融企业部门整体风险显著下降。居民部门资产负债率快速上升,风险在集聚。安徽省金融部门、非金融企业部门的风险有向居民部门转移的趋势。

目前,我国经济由高速增长转为高质量发展阶段,增长方式、产业结构、金融生态都处于急剧变化之中,金融风险事件时有发生。重大风险既可能来源于某一行业,也可能来源于某一地区。我国区域经济差别悬殊,地区之间在发展阶段、经济结构、金融市场化、风险化解渠道等方面都存在着很大差异。在这种复杂多变的经济背景下,金融风险容易在某一区域积聚、扩散,进而引发全国范围内的金融风险。因此,区域金融风险问题值得研究和重视。

一、资产负债表分析法

最早由Allen Rosenberg (2002)提出的资产负债表分析法,是区域金融风险研究的有效工具。资产负债表分析法是将某一国家或区域的经济主体分为不同部门,分别建立资产负债表,据此研究期限错配、货币错配、资本结构错配和清偿力风险等问题。期限错配风险是研究资产负债的期限匹配问题,如短期资金来源与短期资金运用的匹配,长期资金来源与长期资金运用的匹配。货币错配风险是资产与负债对应项目的货币币种匹配问题。如果债务以外币计价,资产以本币计价,一旦本币贬值,将会导致资产负债率上升,引发清偿危机。资本结构错配是指债务与股权结构的比率失衡问题。股权融资成本可以随经营状况而变化,债权融资的成本则固定不变。股权比例过低,缺乏股权缓冲器的作用,潜在破产风险上升。清偿力风险是指净资产价值为负的风险,它与期限错配、资本结构错配、货币错配密切相关。此外,各部门的资产负债表之间还存在着密切的联系,通过部门之间关联分析,可以进一步揭示金融风险积聚、扩散的途径。

目前,已有文献运用资产负债表方法对区域金融风险进行研究。如赵述(2015)分别编制了辽宁省金融部门和企业部门的资产负债表,并对风险结构进行分析。陈希凤(2015)编制了青海省金融公司部门、非金融公司部门和住户部门的资产负债表,对各部门的金融风险及部门之间的风险傳导进行了预测分析。王晓婷(2019)分别编制山西省四部门账面和或有权益资产负债表,构建区域金融风险评价指数,对山西省区域金融风险进行评价。

现有的运用资产负债表对区域金融风险的研究主要集中在金融部门、非金融企业部门,由于数据资料的缺失,对公共部门和家户部门的分析比较少。另外,尚未发现有文献对安徽省各部门资产负债表进行编制。本文尝试编制安徽省各部门资产负债表,对安徽省的区域金融风险进行研究。由于政府部门的资产和负债应该包含哪些项目,一直存在争议。本文将研究重点放在安徽省金融部门、非金融企业部门以及家庭部门的资产负债表编制和分析上。

二、安徽省金融部门资产负债表分析

(一)安徽省金融部门资产负债表编制说明

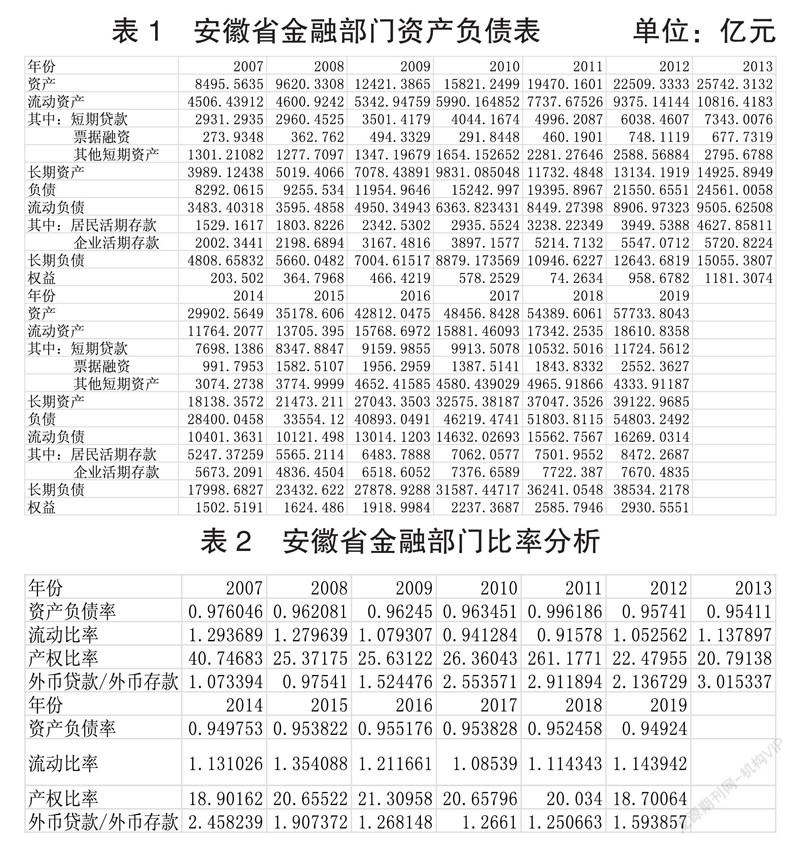

安徽省金融部门总资产、短期贷款、票据融资、总负债、居民活期存款、居民定期存款、企业活期存款数据均可从历年的《安徽省金融运行报告》《安徽省统计年鉴》中取得。其中,2011—2014年居民活期存款没有具体数据,根据2007—2010年居民活期存款占总存款比例的平均值估算。2015—2019年短期贷款数据没有具体数据,根据住户短期贷款、企业及机关团体短期贷款加总得到。根据短期贷款和票据融资占贷款余额的比例计算金融部门流动资产占比,估算安徽省金融部门的流动资产和长期资产。根据居民活期存款和企业活期存款占存款余额的比例计算金融部门流动负债占比,估算安徽省金融部门的流动负债和长期负债。2007-2019年安徽省金融部门资产负债情况如表1所示,比率分析如表2所示。

(二)安徽省金融部门资产负债表分析

2007—2019年安徽省金融部门资产负债情况如表1所示,比率分析如表2所示。

期限错配风险。从表1可以看出,2007年以来安徽省金融部门流动资产与流动负债规模呈逐年递增趋势,但是流动资产与流动负债的增速并不一致。从流动比率上来看,安徽省金融部门流动比率2007年最高达到1.29,之后呈逐年下降趋势,到2011年达到最低值0.916,即流动资产低于流动负债,流动性风险严重。2012年之后流动比率开始逐年上升,2015年之后开始转为下降,2018、2019年虽有上升趋势,仅为1.1左右,说明流动资产刚刚覆盖流动负债。整体来看,2007年以来,安徽省金融部门期限错配风险呈现上升趋势,反映出安徽省金融部门的短期偿债能力下降,期限错配风险在不断加大。

资本结构错配风险。2007年以来,安徽省金融部门总资产、总负债规模均平稳上升,且资产规模上升快于负债规模,结果是金融部门的权益规模稳定增加。从资产负债率来看,如表2所示,2007年以来安徽省金融部门资产负债率虽有波动,整体呈现下降趋势,其中2011年资产负债率最高为99.62%,2019年最低为94.92%。虽然从资产负债率变化趋势来看,安徽省金融部门的资本结构错配风险略有下降,但由于金融业的高负债特点,金融业杠杆率仍然较高,风险大,金融部门的风险控制非常重要。

货币错配风险。 由于数据可得性问题,本文用安徽省金融部门的外币存贷款余额比率来分析货币错配问题。2007—2019年,安徽省金融部门的外币存贷款规模与本币存贷款规模相比,比例非常低。除2008年外,外币贷款余额一直高于外币存款余额,存在明显的风险敞口问题。2007年以来,除了2008年因金融危机影响外,外币贷存比一直呈快速上升,2013年达到最大值3.02后开始下降,2018年降为1.25,2019年开始上升。总的来说,安徽省金融部门一直存在着外币流动性紧张的问题,货币错配风险需要保持关注。

清偿力风险。从表2看,2007年以来,安徽省金融部门的产权比率(负债与权益之比)整体呈下降趋势,最高值40.75,最低值18.70,说明安徽省金融部门产权比率下降的幅度还是很大的,清偿力风险显著下降,长期偿债能力明显提升。结合金融部门高资产负债率以及相对低的流动比率来看,金融部门的短期清偿力风险较大。

三、安徽省非金融企业部门资产负债表分析

(一)安徽省非金融部门资产负债表编制说明

考虑数据资料可得性,安徽省非金融企业部门资产负债表中的非金融企业包括安徽省规模以上工业企业及所有建筑业企业。由于建筑业2007—2010年流动负债缺少具体数据,本文采用2011—2019年建筑业流动负债占总负债的平均值,估算流动负债的数值。非金融企业部门的资产负债表中,长期负债等于总负债减去流动负债,长期资产等于总资产减去流动资产。

(二)非金融企业部门资产负债表分析

2007—2019年安徽省非金融企业部门资产负债情况如表3所示,比率分析如表4所示。

期限错配风险。从表3可以看出,2007年以来,安徽省非金融企业部门流动资产与流动负债规模增长迅速。从流动比率来看,安徽省非金融企业部门流动比率虽有小幅波动,但整体呈下降趋势,2007年流动比例最低,流动资产低于流动负债,反映出企业部门短期偿债能力不足,偿债风险较高。2007年以后,流动比率呈现稳定上升趋势,2019年达到1.15,短期偿债能力得到明显提升,期限错配风险明显下降。

资本结构错配风险。2007年以来,安徽省非金融企业部门资产和负债都呈现快速增长趋势。2007—2019年间企业部门资产负债率虽有波动但下降趋势显著,从最高的63.15%下降到最低的57.97%,整体下降了约5个百分点。说明安徽省企业部门资本结构逐步优化,资本结构错配风险明显下降。

清偿力风险。从表4看,2007年以来安徽省非金融企业部门的产权比率稳步下降,最高值1.71,最低值1.39。虽然下降幅度不大,但在企业部门资产负债规模快速上升的同时,资本结构得到了进一步优化。结合流动比率、资产负债率来看,2007年以来,安徽省企业部门的短期偿债能力、整体偿债能力都明显提升,资本结构进一步优化,企业的财务风险显著下降。

四、安徽省居民部门资产负债表分析

(一)安徽省居民部门资产负债表编制说明

安徽省居民部门的储蓄存款、短期贷款、中长期贷款数据可以直接从《安徽省统计年鉴》取得。由于2010年之前居民短期、中长期贷款数据缺乏,居民部门的负债项目、权益项目的数据从2010年开始。本文利用农村人均居住面积、农村房屋造价、农村人口数据,三者相乘得到农村房产价值。利用城镇人均居住面积、城镇房价、城镇人口数据,三者相乘得到城镇房产价值。安徽省居民部门房产总价值等于农村房产价值与城镇房产价值之和。2007—2019年安徽省居民部门资产负债表如表5所示,比率分析如表6所示。

(二)安徽省居民部门资产负债表分析

2007—2019年安徽省居民部门资产负债情况如表5所示,比率分析如表6所示。

期限错配风险。由于居民部门流动资产、流动负债数据缺乏,本文以安徽省居民活期存款与短期贷款的比率来分析期限错配风险。从表5、表6来看,2010年以来安徽省居民部门活期存款与短期贷款的比率有所上升,从2010年的0.31上升到2019年的0.44。但从规模上看活期存款尚不能覆盖短期贷款的50%,说明居民部门存在着较为严重的期限错配风险,短期偿债能力严重不足。

资本结构错配风险。从表5、表6的数据来看,2007年以来安徽省居民部门资产和负债规模都稳定增长。2007—2019年期间,居民部门资产负债率快速上升,从7.08%上升到12.37%,上升了5个百分点,说明安徽省居民部门的整体债务风险显著上升。从表5还可看出,在居民负债结构方面,中长期贷款增速高于短期贷款,反映了居民部门长期还债压力较大。一旦经济增速下滑,居民收入增速放缓,居民部门未来将面临着沉重的还债压力,风险上升。

清偿力风险。从表6看,2010年以来,安徽省居民部门的产权比率逐年上升,从2007年的0.076上升到2019年的0.141,说明居民部门的清偿力风险上升。结合居民部门的期限结构风险、资本结构错配风险分析,可以得出:安徽省居民部门整体资产负债率上升明显,债务风险增加。短期来看,居民部门活期存款远不能覆盖短期贷款,存在一定的流动性风险;长期来看,中长期债务占比上升,居民部门未来面临着更沉重的债务负担。总而言之,安徽省居民部门的风险在集聚、上升,值得密切关注。

五、实证分析结论

根据安徽省部门资产负债表分析,我们可以得出以下结论:

第一,安徽省金融部门短期偿债能力下降,期限错配风险增加;资本结构错配风险虽有所下降,但整体杠杆率仍然很高;安徽省金融部门存在明显的货币错配风险;产权比率下降显示长期偿债能力明显提升。

第二,安徽省非金融企业部门期限错配风险下降,资本结构逐步优化,长期偿债能力提升,企业部门的整体风险显著下降。

第三,安徽省居民部门存在着较为严重的期限错配风险,资产负债率快速上升,且长期偿债风险增加。产权比率逐年上升,清偿力风险上升。安徽省居民部门的风险在集聚、增加,需要密切关注。

第四,结合部门资产负债表项目之间的关联来看,安徽省非金融部門、金融部门的风险有向居民部门转移的倾向。

基金项目:安徽省高等学校人文社会科学研究重点项目“区域金融风险的综合度量与实证研究”(SK2019A0006)的阶段性成果。

作者单位:赵海华,安徽大学国际商学院金融系主任;王明军,安徽大学经济学院

猜你喜欢

财会月刊·下半月(2022年4期)2022-04-25

河北金融年鉴(2021年0期)2021-08-25

现代营销(创富信息版)(2018年8期)2018-09-08

自然资源情报(2018年6期)2018-07-22

自然资源情报(2017年2期)2017-11-26

郑州轻工业学院学报(社会科学版)(2015年1期)2015-07-13

吉林金融研究(2014年11期)2014-02-28