2020年Tenaris集团和Vallourec集团生产经营状况分析

2021-11-30 07:04武磊

钢管 2021年3期

武 磊

(百色学院材料科学与工程学院·广西壮族自治区铝基新材料工程研究中心,广西 百色533000)

Tenaris集团和Vallourec集团是全球钢管行业两大巨头,作为全球钢管行业的领军企业,两家集团的业绩也是全球市场的风向标。2020年先是国际油价出现恐慌性暴跌,2020年3月9日创下自1991年海湾战争以来最大单日跌幅;再是新冠肺炎疫情全球肆虐,全球经济陷入低谷,又使低迷的油价雪上加霜。以油气市场为主的能源行业是全球钢管行业特别是大型钢管集团的主要下游市场,因此Tenaris集团和Vallourec集团在2020年的经营注定异常艰难。本文将从钢管销售量、盈利能力、市场分布、资产负债情况和偿债能力等方面,分析2020年Tenaris和Vallourec两大钢管集团的生产经营情况以及两家钢管集团对后期经营业绩的展望。

1 销售量

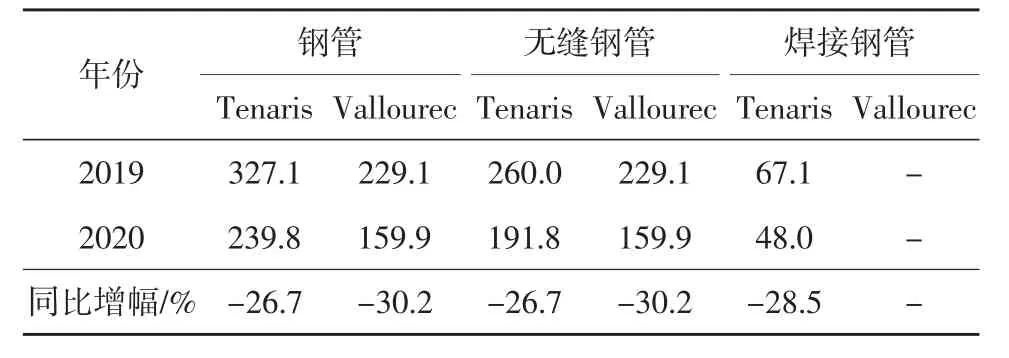

Tenaris集团是全球最大的无缝钢管生产企业,其盈利能力始终处于行业前列;Vallourec集团是全球高级无缝钢管领域的领导者,在油井管特殊螺纹研发与生产领域占据主导地位[1-4]。低迷的国际油价和遍布全球的新冠肺炎疫情对Tenaris集团和Vallourec集团的影响首先就是销售量受到冲击。2020年Tenaris集团无缝钢管销售量191.8万t,同比减少26.7%;焊接钢管销售量48.0万t,同比减少28.5%;钢管销售量239.8万t,同比减少26.7%。Vallourec集团无缝钢管销售量159.9万t,同比减少30.2%。2019—2020年Tenaris集团和Vallourec集团的钢管销售情况见表1。

表1 2019—2020年Tenaris集团和Vallourec集团的钢管销售情况万t

2 营业收入、利润和利润率

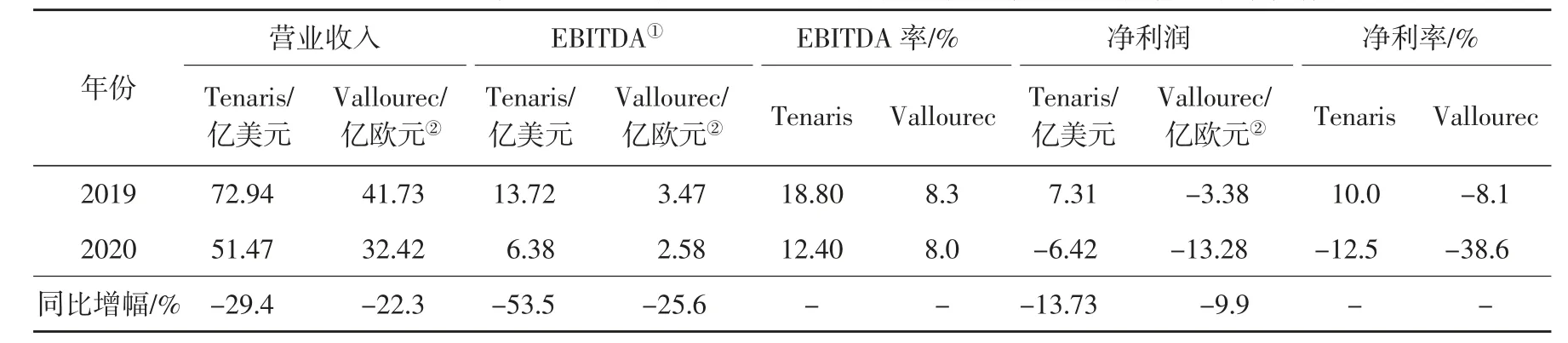

2019—2020年Tenaris集团和Vallourec集团的营业收入、利润和利润率见表2。

表2 2019—2020年Tenaris集团和Vallourec集团的营业收入、利润和利润率情况

从表2可以看出:2020年Tenaris集团的营业收入为51.47亿美元,同比下降29.4%;EBITDA为6.38亿美元,同比下降53.5%;EBITDA率12.40%,下降6.4个百分点。Tenaris集团认为,2020年的新冠肺炎疫情严重影响了经营业绩,全球为控制疫情采取的各项措施导致了石油价格和需求暴降、库存严重过剩和油气公司投资减少。东半球市场的销售情况相对较好,美洲市场则受到钻采活动低迷的严重影响,以阿根廷为例,钻采活动连续数月陷于停滞。营业收入和EBITDA的大幅下降也反映了低销售规模下的固定成本分摊压力,可喜的是Tenaris集团实现了2.3亿美元的固定成本压缩目标。

从表2还可以看出:2020年Vallourec集团的营业收入为32.42亿欧元,同比减少22.3%;EBITDA为2.58亿欧元,同比减少0.89亿欧元;EBITDA率为8.0%,下降0.3个百分点。Vallourec集团自2016年启动内部刺激措施和成本缩减计划以来,至2020年已经累计实现成本缩减7.51亿欧元,大幅超过原先设定的4亿欧元目标。成本缩减计划的卓越实施是Vallourec集团能在艰难的外部环境下取得EBITDA率基本稳定的重要支撑。Vallourec集团表示,虽然新冠肺炎疫情对全球石油需求和能源活动产生了巨大影响,并使营业收入大幅下降,但EBITDA率与2019年持平,而且Vallourec集团与主要债权方就重塑财务结构达成一致协议,通过缩减债务规模并保留适当的流动性以实现未来发展战略计划。

3 市场分布

2019—2020年Tenaris集团和Vallourec集团在不同区域的营业收入情况见表3。

表3 2019—2020年Tenaris集团和Vallourec集团在不同区域的营业收入情况

2020年,Tenaris集团管材与服务板块获得营业收入48.44亿美元,同比降低29.5%,主要原因是钢管销售量降低了26.7%,同时销售均价降低了4%。北美市场钢管销售量和销售价格普遍受到油价和疫情的影响而大幅下降,南美市场也是同样的情况,仅巴西的钻采活动仍在继续。在欧洲,北海区域销售的石油专用管和供下游市场的管线管基本稳定,机械管和其他产品销量不佳。虽然在沙特阿拉伯的销售量下降,但在中东其他市场的石油专用管的销售量较高,西非市场以及整个区域供下游项目的管线管都受到影响。在亚太区域,销售低迷的主要原因是泰国市场销量下降。2020年Tenaris集团其他业务板块获得营业收入3.03亿美元,同比降低29%;该板块的能源相关产品销售情况不理想,包括弯曲油管和抽油管等。

2020年,Vallourec集团营业收入为32.42亿欧元,同比降低22.3%。分解来看:2020年Vallourec集团钢管销售量下降30%,主要是受北美和亚洲市场影响;虽然北美市场售价降低,但在亚洲和南美市场的销售价格提高的综合影响下,产品整体售价提高了16%;汇率变动导致营业收入降低了8%。2020年来自油气和化工市场的收入同比降低了27%,北美市场受钻机数大量减少和管材价格降低的影响而严重低迷,亚洲市场虽然销售量也不理想,但高合金产品行情走高,带动了Vallourec集团产品结构和售价上升,南美市场油气钻采活动尚好,用于盐下资源开采的海洋用高等级石油专用管明显优化了产品结构,但汇率变动带来了较大的不利影响;化工市场主要受北美地区管线管销售低迷的影响。来自电力用管市场的收入同比提高9%,原因是正处在执行订单的发货周期。来自工业和其他产品市场的收入同比降低12%,主要是欧洲工业用管市场的持续低迷;可喜的是在巴西的铁矿石生产同比提高了26%,达到790万t,而且价格也明显上涨,同时在巴西的工业管销售也较少受到不利汇率的影响。

4 资产负债情况与偿债能力

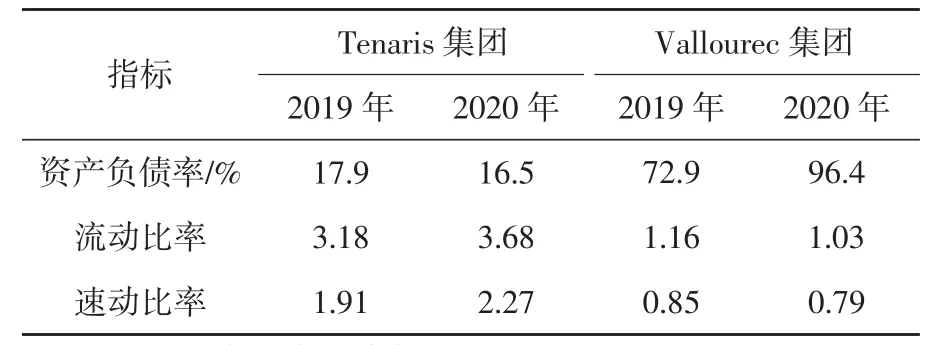

2019—2020年Tenaris集团和Vallourec集团的资产负债率和偿债能力指标见表4。

表4 2019—2020年Tenaris集团和Vallourec集团的资产负债率和偿债能力指标

截至2020年12月31日,Tenaris集团的资产负债率为16.5%,同比降低约1.4个百分点;流动比率为3.68,同比提高0.50;速动比率为2.27,同比提高0.36。2020年,Tenaris集团归属公司股东的净利润为-6.34亿美元(不同于表2中的集团净利润),其中包括6.22亿美元的资产减计,主要是在美国的IPSCO(伊普斯科)公司和焊管业务的商誉和部分固定资产。Tenaris集团向来以经营稳健著称,长期保持着极低的资产负债率和很强的流动性。与2019年末相比,目前Tenaris集团的短期负债明显减少,长期负债有所增加,债务结构进一步优化;在资产方面,库存和应收账款都大幅减少。

截至2020年12月31日,Vallourec集团的资产负债率为96.4%,同比升高23.5个百分点;流动比率为1.03,同比降低0.13;速动比率为0.79,同比降低0.06。造成资产负债率攀升的主要原因是经营亏损,2020年归属公司股东净利润达到-12.06亿欧元(不同于表2中的集团净利润),使得公司股东权益降至1.34亿欧元。造成亏损的原因,一方面是外部市场面临艰难的环境,另一方面是大幅进行了资产减计(在2020年二季度和四季度分两次减计了合计8.5亿欧元的资产,主要是北美的商誉资产和欧洲的固定资产)。从流动性来看,存货和应收账款都比2019年同期有明显减少,持有的现金及等价物仍达13.9亿欧元,所以流动性短期无忧。

5 对后期业绩的预测

Tenaris集团认为,随着多国陆续开启新冠肺炎疫苗注射,社会经济活动也逐渐开始恢复,但一些区域仍在采取措施防止新冠病毒的继续传播。全球石油消费会随着工业生产和交通的恢复而回升,同时石油输出国组织(OPEC)及其成员国家在继续控制生产水平,沙特阿拉伯还在2021年2—3月额外削减产量。油价会随着已经确定的投资项目陆续推进而回升,天然气价格则受极端天气和库存短缺的推动不断上涨。美国和加拿大的钻采活动已经连续3个月恢复向好,拉丁美洲地区的国家也是如此,并有望持续全年。东半球的钻采活动已接近触底反弹,但2021年难以见到明显改观。在这样不确定的环境下,Tenaris集团预计2021年的营业收入会逐渐恢复,但在一季度,预计EBITDA受到美国得克萨斯州天然气和能源短缺影响,导致Tenaris集团在美国和墨西哥的生产成本增加,产量减少。Tenaris集团预计,2021年一季度后的EBITDA会达到2020年四季度的水平,EBITDA率会维持在20%左右,销售价格的提升则会弥补原材料成本的上涨[5]。

Vallourec集团判断,北美地区石油专用管市场已经有逐渐恢复的态势,2021年的销售量和销售价格都将回升,但年初会受到原材料方面的影响;向巴西国家石油公司和国际石油公司的发货量都会高于2020年;在世界其他区域,总的市场形势依然不好,高合金产品发货量的快速降低直接影响到营业收入和盈利水平,但这种态势正在扭转,有利于2021年业绩。欧洲受疫情影响的工业生产有望开始复苏;巴西的工业生产也在好转,铁矿石的产量预计与2020年持平,而价格则会高于2020年水平,尽管全年可能呈现降价趋势。Vallourec集团2021年的主要经营目标是:EBITDA在2.5亿~3.0亿欧元,现金流在-3.8亿~-3.0亿欧元;继续实施有序的成本控制措施,并严格执行现金管控,资本投资控制在1.6亿欧元[6]。

6 述 评

Tenaris集团和Vallourec集团作为全球钢管行业的领军企业,长期占据全球钢管市场竞争金字塔的“塔尖”位置,成为众多顶级用户的选择,其所具备和积累的竞争优势主要体现在以下“5个力”:①产品力,品种齐全、质量可靠,能满足不同用户的差异化需求;②供应力,完善的全球布局和成熟的供应链管理,以最优、最稳的方式保障供货;③服务力,技术服务不再是供货的附属品,而是以使用场景为核心,用服务塑造新的价值;④创新力,孜孜以求地面向客户、提升自我,把“想客户所想”变成“先客户所想”;⑤品牌力,数十年的厚重积累和无数客户的信任肯定是企业的坚定基石。

国内钢管企业近年来也在艰难中不断探索进步,行业的整体水平不断上升是事实,但尚未涌现出具备全球布局的企业,能同时兼顾国内、国外两个市场的也不多。国内钢管行业自产能过剩以来,竞争长期低端化,竞争手段单一。放眼国内企业,近些年产能扩张的居多,而靠优势产品立足的较少。激烈的竞争加大了内耗,企业却没有通过竞争强筋健骨,反倒是筋疲力竭。目前,这种局面有改观迹象,国内部分“先觉”企业已经开始在“质”的提升方面迈开步伐,有的通过兼并重组实现企业间强强联合,有的与国外先进企业合作建厂共同发展,有的深研国外先进企业产品技术[7-10]。但是,无论采用哪种方式,只要是以开放、长远、提质为基本点和出发点,即使路途遥远,只要坚持、坚定,就可成功。

7 结 论

(1)2020年Tenaris集团钢管销售量为239.8万t,同比2019年减少26.7%;Vallourec集团钢管销售量159.9万t,同比减少30.2%。

(2)2020年Tenaris集团的营业收入为51.47亿美元,同比下降29.4%;EBITDA为6.38亿美元,同比下降53.5%;EBITDA率为12.40%,下降了6.4个百分点;归属公司股东的净利润为-6.34亿美元,其中包括6.22亿美元的资产减计。

(3)2020年Vallourec集团的营业收入为32.42亿欧元,同比减少22.3%;EBITDA为2.58亿欧元,同比减少0.89亿欧元;EBITDA率为8.0%,下降了0.3个百分点;归属公司股东的净利润达到-12.06亿欧元。造成亏损的原因,一方面是外部市场面临艰难的环境,另一方面是大幅减计了合计8.5亿欧元的资产。

(4)2020年Tenaris集团管材与服务板块获得营业收入48.44亿美元,同比降低29.5%,主要原因是钢管销售量降低了26.7%,钢管销售价格均价降低了4%。2020年Vallourec集团的营业收入同比降低22.3%。

(5)截至2020年12月31日,Tenaris集团的资产负债率为16.5%,同比降低约1.4个百分点;流动比率为3.68,同比提高0.50;速动比率为2.27,同比提高0.36。2020年Vallourec集团的资产负债率为96.4%,同比升高23.5个百分点;流动比率为1.03,同比降低0.13;速动比率为0.79,同比降低0.06。

(6)Tenaris集团预计2021年的营业收入会逐渐恢复,但一季度的EBITDA会因美国得克萨斯州天然气和能源短缺影响,导致在美国和墨西哥的生产成本增加和钢管产量减少;一季度后的EBITDA会达到2020年四季度的水平,维持在20%左右,钢管销售价格的提升将会弥补原材料成本的上涨。

(7)Vallourec集团判断全球市场有望在2021年逐步好转,高合金产品发货量快速降低的态势也将得到扭转。2021年Tenaris集团的主要经营目标是:EBITDA在2.5亿~3.0亿欧元,现金流在-3.8亿~-3.0亿欧元;同时,继续实施有序的成本控制措施,并严格执行现金管控,将资本投资控制在1.6亿欧元。

猜你喜欢

建材发展导向(2022年5期)2022-04-18

建材发展导向(2021年22期)2022-01-18

矿山安全信息(2021年20期)2021-11-30

诗潮(2019年1期)2019-01-25

齐鲁周刊(2016年19期)2016-05-30

现代企业(2015年7期)2015-02-28

股市动态分析(2014年42期)2014-11-07

股市动态分析(2014年42期)2014-11-07

新高考·高二数学(2014年7期)2014-09-18