财产查封与最高额抵押反担保债权确定的关系

2021-11-29 18:57吴红忠邓莹

中国检察官·经典案例 2021年8期

吴红忠 邓莹

摘 要:抵押财产被查封、扣押为债权强制执行程序的开始,即开始实现债权人利益,此时对最高额抵押权人的利益进行保护同样是法律应有之义,故需在两个利益之间平衡。民法典第423条在原物权法第206条的基础上,将抵押财产被查封、扣押作为最高额抵押所担保的债权确定的法定事由进行了修改和完善,使这一制度设计更具有可操作性。对于近年来商事活动中出现的最高额抵押反担保的债权确定同样受其调整,但在适用时应当注意反担保债权形成的特殊性,给予抵押权人一定期限作出有利的选择。

关键词: 最高额抵押权 反担保 债权确定 查封

【基本案情】

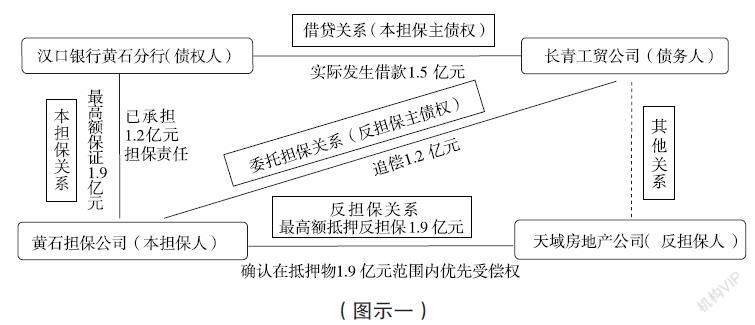

2015年6月,汉口银行黄石分行与长青工贸公司、黄石担保公司签订《最高额保证合同》一份,约定黄石担保公司为长青工贸公司向汉口银行黄石分行自2015年6月至2016年6月期间的贷款提供最高担保限额为1.9亿元的连带担保。同日,黄石担保公司与天域房地产公司签订《最高额抵押反担保合同》一份,约定天域房地产公司以在建“天域名流项目”商品房为长青工贸公司向黄石担保公司提供最高限额为1.9亿元的反担保(法律关系如图示1)。同年10月,双方在当地房产局办理了在建工程抵押登记。此后,汉口银行黄石分行根据与长青工贸公司签订的《流动资金借款合同》共计向长青工贸公司发放贷款1.5亿元。上述借款到期后,长青工贸公司的未按合同约定清偿债务,黄石担保公司分别于2017年8月、2018年3月代长青工贸公司清偿8000万元和4000万元债务(为讨论方便计,本文暂不考虑债权利息、违约金、实现债权的费用等等抵押权所保护的附属对象)。之后,黄石担保公司以长青工贸公司、天域房地产公司为被告,向法院提出了追偿权之诉,请求法院判令:1.长青工贸公司、天域房地产公司对1.2亿元债务向黄石担保公司承担连带清偿责任;2.确认黄石担保公司对天域房地产公司开发的“天域名流”商品房在最高额1.9亿元范围内享有优先受偿权。该案经过两级法院审理,终审判决(为防止混淆,这里姑且称作“01号判决”)支持了黄石担保公司的诉讼请求。

另查明,因天域房地产公司与姚某某3000万民间借贷纠纷一案,姚某某向黄石市中级人民法院申请强制执行,黄石市中级人民法院于2018年2月18日对天域房地产公司的“天域名流”(此时已经建造完工)商品房予以了查封。姚某某认为依据《物权法》第206条第4项“抵押财产被查封、扣押的,抵押权人的债权确定”和《最高人民法院关于适用〈中华人民共和国担保法〉若干问题的解释》(以下简称《担保法解释》)第81条“最高额抵押所担保的债权范围,不包括抵押物因财产保全或执行程序被查封后或债务人、抵押人破产后发生的债权”的规定,黄石担保公司反担保的债权应于法院查封之日即2018年2月18日确定,之后黄石担保公司代偿的4000万元脱离了最高额抵押担保的范围不再享有优先受偿权。由于天域房地产公司已无其他财产可供执行,故姚某某认为上述01号判决侵害了其债权的实现,向法院提起第三人撤销之诉请求撤销01号判决。该案件经过了一审、二审、再审驳回,终审判决(这里称作“02号判决”)未支持姚某某的诉讼请求。姚某某不服法院02号判决,向检察机关申请监督。

【文书观点摘录】

(一)一审法院审理意见

一审法院认为,本案争议焦点为01号案件的民事判决书主文确认的黄石担保公司对天域房地产公司的“天域名流”商品房在最高额1.9亿元范围内享有优先受偿权是否存在错误并损害姚某某的民事权益。该院认为,《物权法》第206条是关于最高额抵押权所担保的债权确定事由的规定。最高额抵押权所担保债权的确定,是最高额抵押权所担保的债权因一定事由而归于固定。最高额抵押权担保的债权额之所以需要确定,是根据《物权法》第203条的规定,最高额抵押权是对一定期间内将要连续发生的债权提供抵押担保。也就是说,最高额抵押权所担保的债权额在抵押期间具有不确定性和变动性,但债权终需清偿,在清偿条件出现时,应确定债务人具体应清偿债权的数额,抵押权人在实现优先权时,具体优先受偿的范围应相对应确定。本案中,《流动资金借款合同》是主合同,《最高额保证合同》《最高额抵押反担保合同》均是从合同,债权应指主合同的借款之债,黄石担保公司在向债权人履行代偿义务之后,取得了对长青工贸公司、天域房地产公司的追偿权,而不是取得债权,《物权法》第206条确定的是最高额抵押权所担保的债权,而不是追偿权的数额,并且本案查封时借款已经全部发生。故姚某某以该项规定主张01号案件的民事判决书主文确认的黄石担保公司对天域房地产公司的“天域名流”商品房在最高额1.9亿元范围内享有优先受偿权错误,与法律规定相悖,不予支持。

(二)二审及再审法院的审理意见

二审法院及再审法院均认为,姚某某基于借款合同纠纷对天域房地产公司享有的债权,不属对该公司所涉商品房享有的专属物权或债权权利,其债务清偿与天域房地产公司对长青工贸公司所负债务承担连带清偿责任以及黄石担保公司对天域房地产公司案涉商品房在最高额范围内享有优先受偿权,并不具有法律上的利害关系,故姚某某不具备对01号民事判决提起第三人撤销之诉的主体资格,其关于01号案件判决存在错误的主张,属于实体问题,没有审查必要。

从上述法院裁判的裁判观点来看,本案存在两个争议焦点,一是姚某某是否具有提起本案第三人撤销之诉的主体资格问题;二是01号判决是否存在錯误,这涉及到姚某某实体债权权利的判断问题。实际上,第二个问题才是本案的关键所在,而原审法院尤其是二审和再审仅围绕程序问题对当事人的实体权利进行了剥夺。这种避重就轻的做法,难以让当事人信服,也达不到到定纷止争的效果。因天域房地产公司已无其他财产可供执行,一旦确定黄石担保公司在抵押财产被查封后的代偿行为脱离最高额抵押反担保范围,姚某某的债权就得以实现,因此,在姚某某将该案件申请到检察机关后,检察监督审查的重点主要围绕第二个焦点问题展开(对第一个争议焦点本文限于篇幅暂不探讨)。

【争议焦点展示及法理评析】

关于黄石担保公司在抵押财产被查封后的代偿行为是否受最高额抵押反担保的保护,在检察官联席会议讨论中,呈现出截然不同的两种观点:

观点一:根据《担保法》第31条“保证人承担保证责任后,有权向债务人追偿”之规定,反担保所担保的对象不是主合同债权,而是主合同债权的担保人对主合同债务人的追偿权,也就是说,黄石担保公司只有在先行承担保证责任(即代偿主合同债务)后,方有权向债务人长青工贸公司和天域房地产公司行使追偿权,追偿权的金额依其代偿的金额确定。黄石担保公司的最高额抵押反担保的债权在2018年2月18日人民法院对天域房地产公司的“天域名流”部分商品房查封时已被确定,即已经代偿的8000万元,故黄石担保公司之后代偿的4000万元已脱离最高额抵押反担保所担保的债权范围,不再享有抵押物的优先受偿权。故02号判决适用法律确有错误,姚某某的监督申请应得到支持。

观点二:同意法院一审观点,即《物权法》第206条确定的最高额抵押权所担保的债权应当是指主合同债权,属于合同法范畴,而黄石担保公司因代偿取得的追偿权属于物权法范畴,两者分属于不同的法律关系。因本案的主合同债权为1.9亿元,故无论黄石担保公司是否已经承担担保责任,其对抵押工程均在1.9亿元范围内享有优先受偿权。故姚某某的申请监督不应得到支持。

笔者认为,觀点一没有体现出最高额抵押反担保与最高额抵押担保之间所担保的债权在确定上的区别。实际上,最高额抵押反担保是最高额抵押担保的一种特殊情形,在债权确定时需考虑的确定事由较后者应有更全面的考量,而不应机械适用。观点二虽然注意到了最高额抵押反担保与最高额抵押担保之间的区别,但是完全割裂两者之间的联系亦不可取。问题的关键在于,如何在保证执行程序顺利进行的同时,给予优先权人以足够的保护。因此,在最高额抵押反担保的债权确定的问题上应注意以下几个方面:

第一,最高额抵押反担保的债权确定应受《物权法》第206条规定的调整。《担保法》第4条规定“第三人为债务人向债权人提供担保时,可以要求债务人提供反担保。反担保适用本法担保的规定”,也就是说,反担保与担保在性质上并无二致,仅存在发生对象上的差异,确保的是第三人追偿权的实现。承担担保责任之后取得的追偿权,说到底仍然是债权的一种形式,与抵押权所担保的主合同债权并无本质的区别。因此,最高额抵押反担保与最高额抵押担保的适用规则亦应相同,最高额抵押反担保的债权确定事由原则上应当受《物权法》第206条规定的调整。

第二,将抵押物的被查封、扣押作为最高额抵押反担保的债权确定事由应考虑反担保的特殊性。最高额抵押担保与最高额抵押反担保的债权有主动性与被动性的区别。就一般情况而言,设定最高额抵押权的往往是银行等金融机构,作为资金的出借方对债权的持续发生具有主动性和控制力,一旦获悉抵押物出现查封、扣押的情形时,可以及时采取措施,阻止新债权的发生,甚至可以主动要求对最高额抵押所担保的债权予以确定,以最大限度使自己的债权得以实现。而对于本文案例中的黄石担保公司来说,其对主合同的借款之债并不具有控制力,在借款已经全部发生且已届清偿期的情况下,必须依约向汉口银行黄石分行履行担保义务,否则还将因违约背负不利的法律风险。从某种意义上来讲,反担保的追偿权与其说是一种权利,还不如说是义务负担后的补偿而已。最高额抵押反担保所担保的债权实际上是一种被动性债权。因此,在适用最高额抵押权所担保的债权确定事由时应足够谨慎,才能保障最高额抵押反担保权利人不背负更多责任义务,导致权利与义务的过分失衡。笔者认为,只要不影响法院执行程序的进行,都应当为最高额抵押反担保权利人指定一段期间,以便其作出有利的选择。

第三,在保全或执行程序中,应当更加注重对最高额抵押权人的保护。从司法实务的角度分析,之所以将抵押物被查封、扣押作为最高额抵押权所担保的债权的确定事由,目的是在同一债务人的多个债权人之间找到利益衡平点,既要保护抵押权人的优先受偿权得以实现,同时又要确保其他债权人的执行程序不因抵押权额度的不确定性而受到阻碍。查封、扣押财产实际上隔断了抵押物与担保债权的关系,脱离了最高额抵押人、抵押权人对抵押财产的影响和控制,而抵押财产被拍卖,变卖的价格直接影响到最高额抵押权人的债权利益的实现。但是相较于一般债权人而言,抵押权的优先性毋庸置疑,与执行程序的顺畅相比较,抵押权人实体权利的实现应受到更多的保护。因此,很多学者对《物权法》第206条第4项的规定颇有微词,认为过于机械地将该条款理解为“只要发生抵押物被查封、扣押事实,最高额抵押权所担保的债权就被确定”,是将更加苛刻的义务负担强加于最高额抵押权人,这实质与“便于连续交易,简化程序,降低交易成本”这一最高额抵押权设立的目的相背离。由此,民法典第423条第4项将最高额抵押权所担保的债权的确定事由更改为“抵押权人知道或者应当知道抵押财产被查封、扣押”,解决了理论界一直以来对债权确定时间点的“主观说”[1]和“客观说”[2]的争论。但是如果仅从字面意思去理解的话,对于最高额抵押反担保的这种被动性债权而言,法律规定给予抵押权人的保护仍然是不够的,需要进一步进行解释,相对于这种被动债权,“抵押权人知道或者应当知道抵押财产被查封、扣押”应当包含给予抵押权人是否进行代偿以及代偿多少金额的选择权利。

第四,在主债权已届清偿期的情形下,担保人因清偿债务所产生的追偿权,应归于最高额抵押所担保的债权范围。最高额抵押所担保的债权于确定时归于具体特定,确定时只要是实际存在的,都属于最高额抵押所担保的债权。确定时存在的债权不限于当时已经发生的债权,还包括当时尚未发生的附条件债权、将来债权或其他发生原因事实已经存在的债权[3],通说认为,包括债权确定后所生利息、违约金、损害赔偿金等等,因为这类债权发生的原因事实在最高额抵押确定时已经存在,在最高额抵押确定以后, 其所担保的债权所生的利息仍然处于不断的累计之中, 即具有流动性,属于已特定但尚未发生的债权。反担保亦是如此,在债务人不能清偿的情况下,担保人有需承担保证责任的合同义务,这种因承担担保责任而享有的追偿权属于将来债权(已经存在,将来必定实现),或附条件债权(一旦发生担保人代偿的行为,就产生追偿权),应归于最高额抵押所担保的债权范围。

综合上述分析,本案的黄石担保公司享有的最高额抵押反担保的债权确定适用《物权法》第206条第4项和《担保法解释》第81条规定,但是在2018年2月18日黄石市中级人民法院对天域房地产公司的“天域名流”部分商品房查封时,确定的债权范围至少包括已经发生的全部主合同债权1.5亿元,即不仅仅包括黄石担保公司已经代偿的8000万元,还包括其尚未代偿的7000万元。

这里需要说明的是,虽然在“抵押财产被查封、扣押”时,可以将黄石担保公司需承担的1.5亿元担保责任范围全部纳入最高额抵押所担保的债权范围,但是并不是说,黄石担保公司的该项权利可以无期限的行使。最高额抵押反担保所确定的债权最终能否实现,还是要以黄石担保公司在抵押财产被分配前是否已经代偿及代偿具体金额为前提。就本案而言,为了同时保障其他债权人的合法权利和执行程序的顺畅,在法院执行程序中,应当给予黄石担保公司一定合理期间,作出是否为长青工贸公司代偿债务以及代偿多少金额的选择。在选择期间届满后,黄石担保公司未能代偿的部分,则不应被纳入抵押权优先受偿的范围。

也就是说,01号判决认定黄石担保公司对天域房地产公司“天域名流”商品房直接在最高额1.9億元范围内享有优先受偿权,在执行程序缺乏相应环节的情况下(譬如:向黄石担保公司释明相应的权利义务、选择代偿的具体金额)确有不妥。但是鉴于本案的被抵押的“天域名流”商品房还设定有在建工程抵押(享有第一顺位的优先偿付权利),黄石担保公司已代偿的1.2亿元实际上也不能获得全部清偿,因此认为01号判决的实体处理结果对姚某某的债权并无实质性的影响,故在本案的最终的处理上未支持姚某某监督申请。

【结语】

上述案例中,主合同债权已经发生并届清偿期,债务人已经发生了迟延还款的违约行为,导致黄石担保公司不得不承担相应的担保责任,在此情况下,黄石担保公司以损失最小化为原则,选择代偿全部主债务,实际上是对自己权利最有利的保护。在案外人提起的针对最高额抵押反担保财产为标的物的执行案件中,笔者认为执行法院应当给予反担保权利人请求代偿的权利,以保护其追偿权和优先权的实现。那么由此就引申出另一种极端情况,在最高额抵押反担保财产被案外人申请查封、扣押时,如果主合同债权尚未到清偿期,甚至主合同债权人还有继续向主合同债务人放款的可能(因为根据目前相关司法解释,查封、扣押通知范围仅局限于被查封、扣押财产享有抵押权人,主债权人无从知晓这一情况),此时,最高额抵押反担保的债权又该如何确定?换句话说,能否允许抵押权人(或主合同债务的担保人)对尚未到期的或将来实际可能发生的主合同债务提前代偿,并将其代偿的金额全部纳入到最高额抵押所担保的债权范围?

笔者认为,不妨给予抵押权人选择是否代偿的权利。相较于普通债权人而言,从风险负担的分配来讲,普通债权人之所以普通,是因为抵押权人的债权优先于他的债权,普通债权人与最高额抵押权人本身的预期就是不同的,即使是因代偿行为而获得的被动性债权,较于普通债权也应受到优先保护。最高额抵押反担保的债权应以抵押权人(或主合同债务的担保人)最终选择代偿的金额予以确定。

当然,如果允许担保人提前代偿,是否会给被执行人通过串通主合同债务人和主合同债权人恶意增加债权数额的可乘之机,从而损害了被执行人的其他债权人的利益?笔者认为,在这种情况,其实申请执行人的代位求偿权的行使[4]就能很好地解决了这一困惑,因为被执行标的(抵押物)用于清偿了担保人的债权(最高额抵押反担保所确定的债权)后,被执行人就相应的获得了向主债务人追偿的权利,虽然这种债权仅为普通债权。但是,如果申请执行人(一般情况下也为被执行人的债权人)一旦发现主合同债务人有偿债能力而被执行人怠于行使该债权,申请执行人就可以向人民法院请求以自己的名义代位行使相应的权利,以保护自己的合法权益。

通过上文分析,笔者认为,民法典第423条应是有关最高额抵押权所担保的债权确定事由的规定,而并非仅仅是对担保债权确定的时点的规定,在债权确定的时点和范围上,仍有解释的空间和进一步确定的必要。为在抵押财产涉及的当事人之间达成平衡,建议在抵押财产被查封扣押时,不立即确定最高额抵押所担保的债权,而将确定债权的时间点推迟到强制执行时,因为抵押物被查封、扣押并不必然导致抵押物被强制变价。这样不仅可以给予一般的抵押人或债务人选择通过清偿债务、提供其他担保、执行所依据法律文书裁判内容的变化等情况来申请撤销、解除该查封、扣押裁定,从而维系双方的连续交易不被恶意阻断的机会,也可以涵盖被动性债权人,使之在强制执行之前,作出是否为主合同债务人代偿以及确定具体代偿金额的选择,从而最大限度地保障其优先受偿权的实现。