互联网企业谷歌和百度的科技创新战略与启示

2021-11-29 10:04:30邹丽雪刘艳丽牛晓蓉王学昭刘细文

全球科技经济瞭望 2021年9期

邹丽雪,刘艳丽,张 迪,牛晓蓉,沈 湘,王学昭,刘细文

(1.中国科学院文献情报中心,北京 100190;2.中国科学院大学经济与管理学院,北京 100049)

企业作为科技与经济发展紧密结合的载体,在科技创新体系中的主体地位不断凸显[1,2]。对标本行业、本领域全球科技创新的巨头企业,一方面可为管理决策者实施企业改革发展和转型升级、构建企业新发展格局提供决策参考,另一方面可为企业提升自主创新能力、加快培育竞争新优势和引领科技创新发展提供启示。

谷歌和百度作为全球互联网行业领域的科技巨头[3,4],引领了行业科技创新发展。谷歌是美国访问量最大的多平台网站之一,其战略和最新技术不断抢占制高点[5,6]:1998年成立之初以搜索业务起家;2005年推出谷歌地图;2007年推出安卓手机操作系统;2015年推出DeepMind开发的AlphaGo;2019年推出Sycamore处理器,宣布量子霸权。百度是中国最大的中文搜索引擎公司,是互联网科技企业的创新标杆。2020年,百度与谷歌共同入选《哈佛商业评论》的“全球人工智能五强公司”榜单。

本文以谷歌和百度为例,从研发投入、知识产权布局、收购企业和技术、研发布局四个维度对比分析两家中美巨头企业的科技创新战略布局,为我国互联网企业科技创新的改革发展与转型升级提供启示。

1 企业研发投入与研发强度

企业的研发投入活跃程度是决定企业科技创新能力的关键要素之一,研究企业研发投入与研发强度特征并与国外企业进行对比,能够为判断我国企业科技创新态势提供数据支撑[1,2]。企业的研发投入水平代表了企业对技术创新的重视程度[7],通常采用研发投入绝对值和研发强度两个指标来衡量。研发投入绝对值是指企业投入研发的经费额度,研发强度是指研发投入绝对值在企业当年营业收入中所占的百分比。本文将谷歌与百度的研发投入与研发强度进行对比,分析谷歌与百度在科技创新研发投入方面的发展趋势与差异。

谷歌的研发投入逐年增加:2017年研发投入为166亿美元;2018年较2017年增长了约29%,达到214亿美元;2019年较2018年增长了约21%,达到260亿美元,是2015年的2倍,是2010年的近7倍。从研发强度看,谷歌的投入强度在2015年最高,2019年投入强度略低于2015年,2016年至2018年投入强度有浮动,但整体基本维持在16%上下,如图1所示。

图1 谷歌与百度研发投入情况

百度的研发投入和研发强度自2010年以来呈现逐年上升的趋势:2017年研发投入为19.87亿美元,2018年较2017年增长了15.45%,达到22.94亿美元,2019年较2018年增长了14.86%,达到26.35亿美元,是2015年的1.68倍,是2010年的24.86倍。百度2019年研发强度最高,为17.08%。

对比谷歌和百度,发现两家企业研发投入和研发强度整体上呈现上升趋势,百度的研发投入增长较快。 谷歌的年均研发经费为88亿美元,是百度(8亿美元)的11倍。2010至2016年间,谷歌的研发强度一直高于百度;然而2017年和2019年百度的研发强度高于谷歌。

2 企业研发专利储备

专利是科技创新能力的重要指标之一[8,9]。本文专利数据来源于Incopat数据库,其中高价值专利通过该数据库中的合享价值度评分来测度专利的重要性和价值度。

在专利储备量上,截至2021年4月28日,谷歌共有105265件专利,涉及47667项专利家族,其中有效专利56354件,占比53.54%;百度共有29278件专利,涉及21085项专利家族,有效专利14925件,占比50.98%,如图2所示。谷歌比百度专利储备量大,但2018年至2020年,百度在这三年期间的专利数量占其专利总数的份额比谷歌同期的份额高3倍左右,可见近年来百度的持续创新能力更高。

图2 谷歌和百度的专利数量对比

在专利类型上,谷歌和百度的专利都以发明专利为主,占比分别为87.2%和87.63%。两家企业都以核心技术的创新为主,但谷歌的核心技术发明占比更高。在高价值专利上,谷歌高价值专利占比为48.27%,而百度的高价值专利仅为1.89%,如图3所示。

图3 谷歌和百度的专利份额对比

在专利国际布局实力上,谷歌共有7860项专利向世界知识产权组织(WIPO)提出了PCT国际专利申请,占比为16.49%;百度有542项提出了PCT申请,占比为2.57%。谷歌的三方专利数量为1429项,占比为3%;百度的三方专利数量为383项,占比为1.82%。百度和谷歌在专利国际布局实力上有一定差距。

3 企业收购技术与收购战略

3.1 收购交易量

企业通常通过收购获取关键技术,以增强其在特定市场的竞争力或涉足新行业领域[10]。本文对两家企业的收购战略进行剖析。

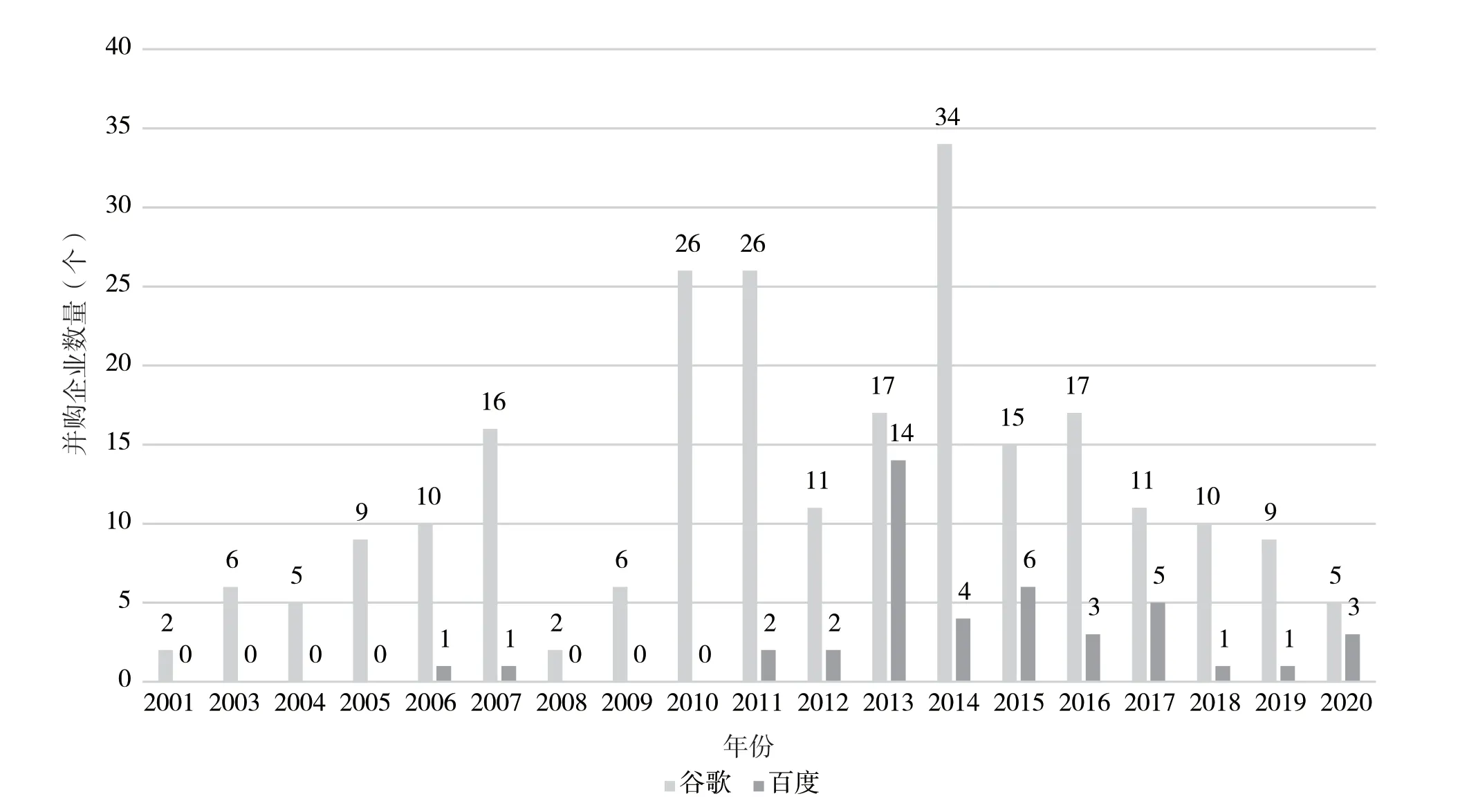

谷歌通过收购与业务核心技术相关的企业来发展创新产品,以突破屏障或延伸至更广阔的领域,利用多领域的扩张为全球化战略增加筹码。目前,谷歌收购的企业数量已达238家,从年度收购数量来看,谷歌2014年收购交易量最高,共成交34笔,2015年之后每年的成交量不高于20笔,如图4所示。2016—2020年的收购交易量虽有所下降,但单笔收购金额较大,比如2019年以26亿美元收购了数据分析公司Looker,以21亿美元收购了Fitbit运动追踪业务。由于国内企业收购数据较为分散,图4仅列出了可以收集到的百度收购企业的信息。百度收购的企业数量为43家,2013年收购数量最大,达14笔,2018—2020年收购数量较少。

图 4 谷歌与百度2001年至2020年收购企业对比

3.2 收购技术与收购战略

3.2.1 谷歌的收购技术与战略

从谷歌收购的企业与技术上看,谷歌的收购战略主要包括四个方面:

一是对互联网核心技术类企业进行收购[11],以补充核心搜索技术。比如2007年,谷歌花费31亿美元收购网络广告公司DoubleClick,加强了谷歌的显示广告平台与技术[11]。

二是对平台和流量进行收购,以确保谷歌无线地位与流量价值[11]。比如2005年,谷歌仅花费5000万美元收购了安卓公司, 目前安卓占全球智能手机市场逾80%的份额[11]。2006年,谷歌斥资16.5亿美元收购视频分享服务YouTube[12],目前YouTube每月独立访客达到10亿人[11]。

三是对移动互联网企业进行收购,对外围进行布局。如2012年谷歌以125亿美元收购摩托罗拉移动,获得了大量专利,为安卓生态系统发展保驾护航。

四是跨界拓展收购,包括人工智能和云业务等。2014年谷歌收购了多个人工智能领域的企业。其中,以32亿美元收购了智能家居设备公司Nest Labs[13],进军智能家居领域。随后,谷歌以6亿美元收购了DeepMind,并通过AlphaGo和 WaveNet项目巩固了谷歌在人工智能深度学习方面的声誉。2019年谷歌以21亿美元收购了Fitbit运动追踪业务,以在智能手表和可穿戴设备领域与苹果公司竞争。

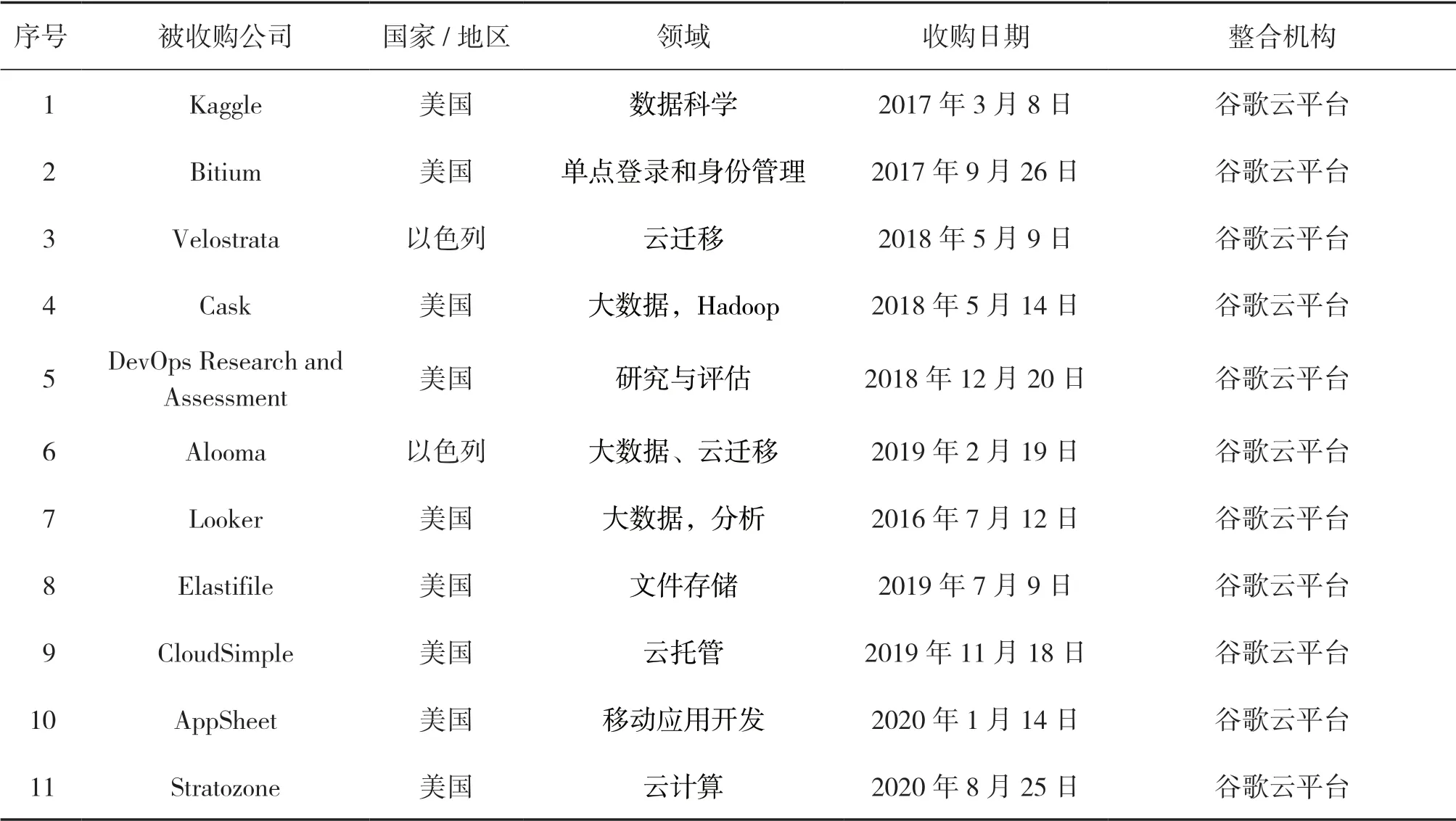

在云业务方面,谷歌把广泛收购作为云战略的一个组成部分。2017年至2020年期间,谷歌共收购了11家企业,业务领域涉及云迁移、移动应用程序开发、云托管、弹性文件存储和大数据分析等,如表1所示。

从收购企业的国别上看,谷歌收购的绝大多数是美国本土企业,2016年至2020年期间收购了52家企业,有33家来自美国;跨境收购的企业主要来自加拿大、印度、以色列、爱尔兰、荷兰、新加坡、法国、瑞典、俄罗斯等国家。

从2016—2020年的收购领域看,谷歌新的发展计划和动向分别为云业务、可穿戴设备、移动应用开发、电子游戏开发、大数据分析、机器学习、多媒体、健康监测和计算机视觉等,如表1所示。

表1 2016—2020年谷歌收购企业情况

3.2.2 百度的收购技术与战略

百度的收购战略主要包括两个方向:

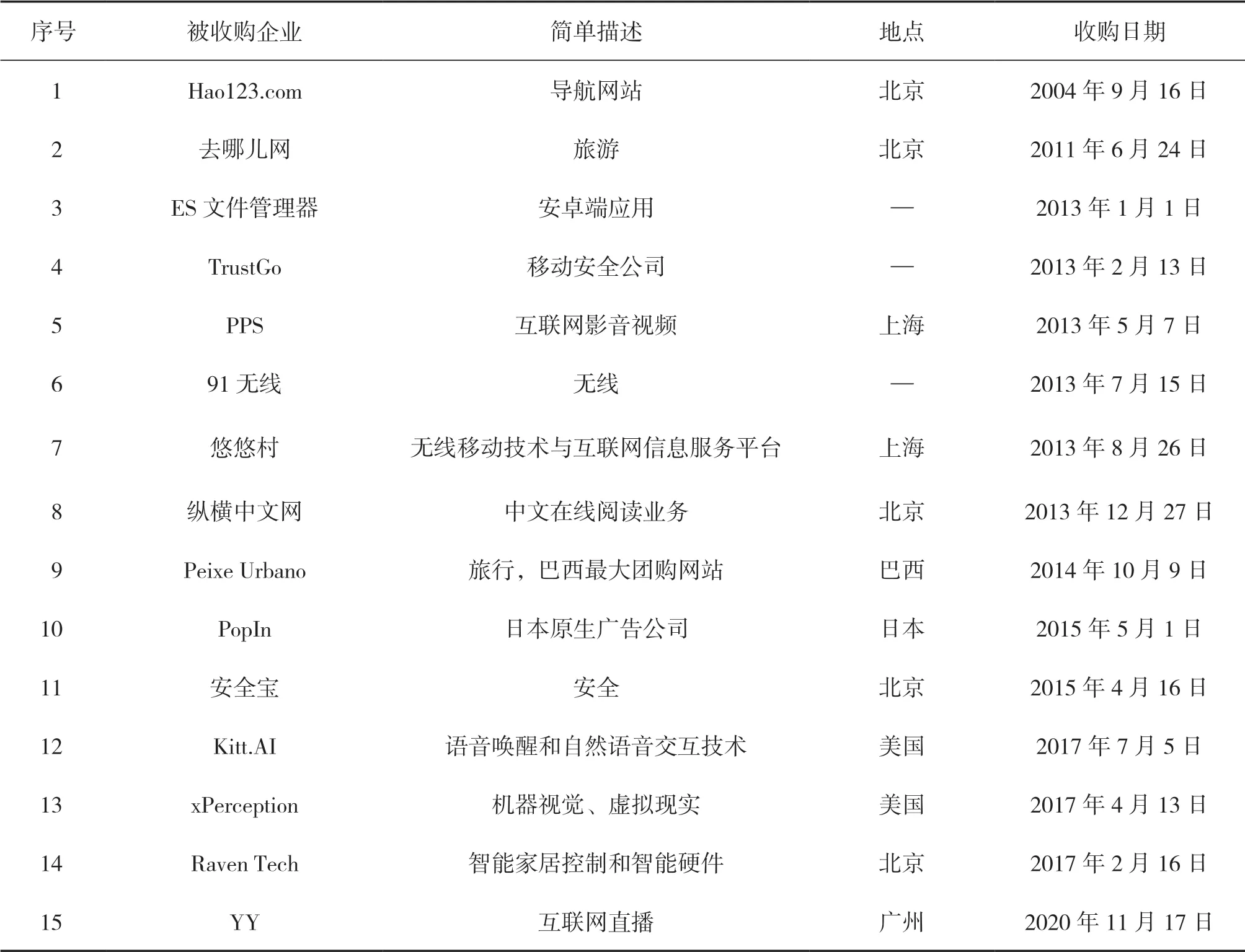

一是围绕搜索核心业务收购。比如2004年百度以150万美元收购了Hao123.com;2011年收购去哪儿;2013年收购了91无线垂直分发平台和PPS,给双方带来流量;2020年收购了YY, 二者在技术、流量和生态等多个方面相互赋能。

二是布局互联网未来。2017年百度收购了多个人工智能领域的企业与技术,包括全资收购美国人工智能创业公司Kitt.AI[14]、美国科技公司xPerception[15]和中国人工智慧新创渡鸦科技Raven Tech。Kitt.AI专注于语音唤醒和自然语音交互技术,百度将Kitt.AI技术融入到百度平台中,全面免费向百度的合作伙伴开放[16]。百度通过xPerception公司,加强在视觉感知领域的软硬件能力[15],赋能虚拟现实、自动驾驶等核心业务,提升人工智能技术产品化速度(如表2所示)。

表2 百度收购企业的部分数据

从收购的国别上看,百度收购的绝大多数是国内企业,跨境收购的企业主要来自美国、日本和巴西等国家。

从收购的技术方向上看,百度主要收购了互联网、安全、旅游等领域的企业,2018—2020年收购了语言学习、虚拟现实和智能家居等相关企业,收购企业规模和技术核心实力低于谷歌。

4 企业研发布局

4.1 前沿领域布局

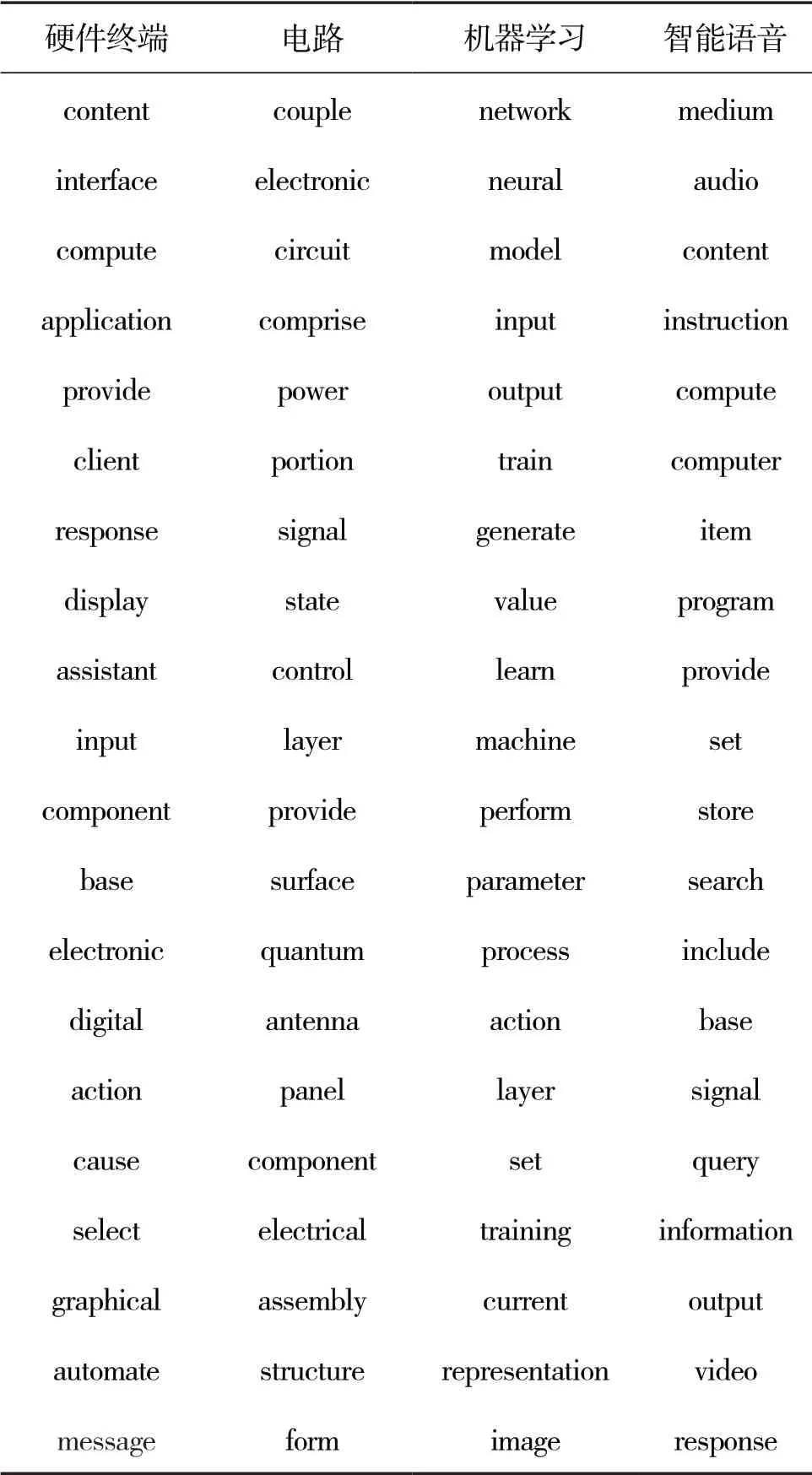

本文基于谷歌和百度的专利数据,采用文本挖掘中的LDA主题模型方法对专利文本进行主题聚类。对主题进行人工解读后,发现谷歌前沿领域主要为硬件终端、电路、机器学习、智能语音、地图、健康医疗、云服务、自动驾驶、硬件与软件和视频广告。表3列出了其中4个主题的top20关键词。

表3 谷歌主题热度较高的4个主题的前20词

主题热度表示主题拥有的关注度,基于上述主题分析结果,将每篇专利的主题概率进行加和计算得出主题热度,企业之间的主题热度值相互独立。谷歌的前3热门研究主题为硬件终端、电路PC和机器学习,如表4所示。

表4 谷歌10个主题的主题热度

续表

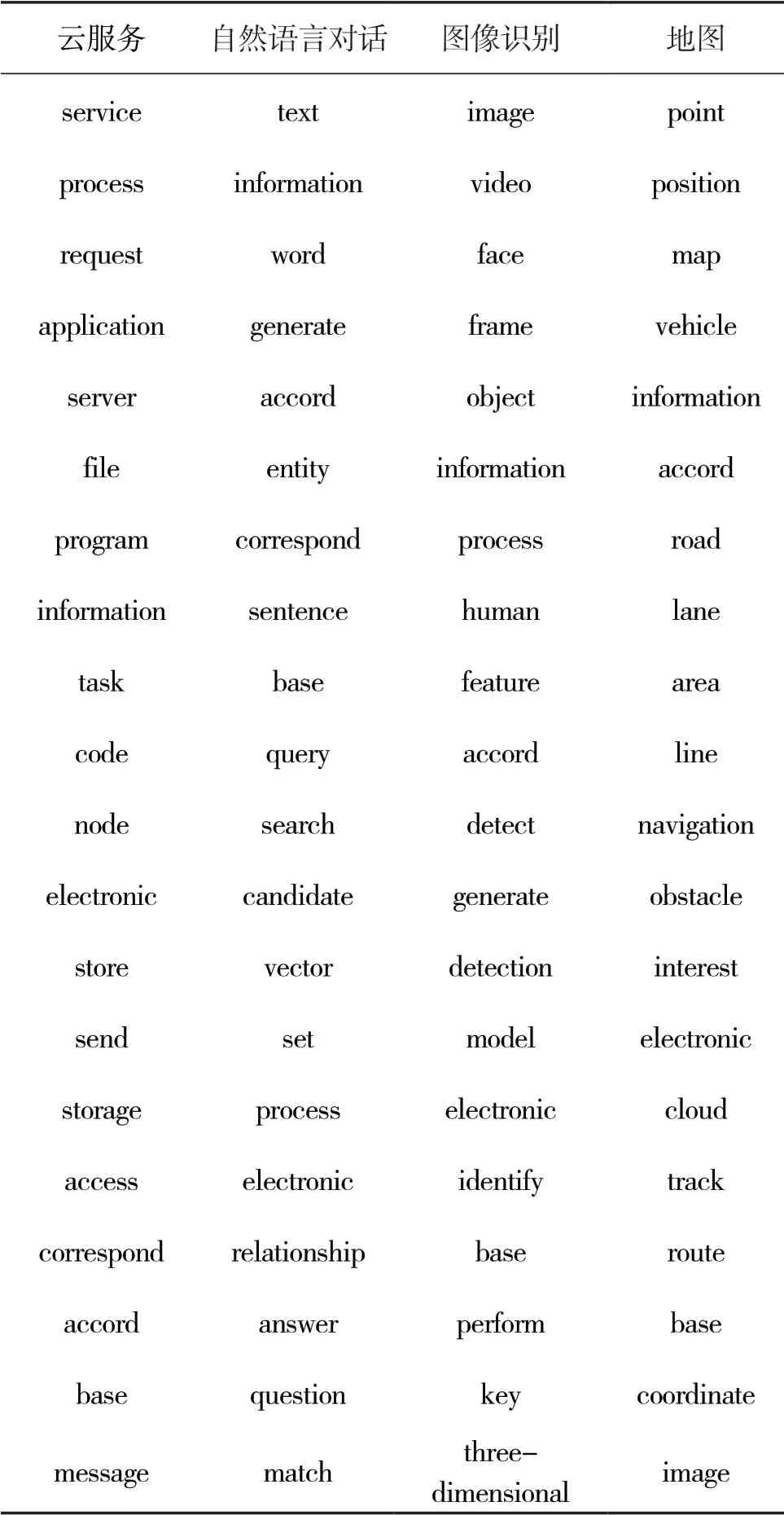

百度的核心前沿领域主要为云服务、自然语言对话、图像识别、地图、智能终端、智能语音、自动驾驶、机器学习、监控和硬件,表5列出了4个主题的top20关键词。百度的前3热门研究主题为云服务、自然语言对话和图像识别,硬件领域的主题热度最低,如表6所示。

表5 百度——主题热度较高的4个主题的top 20词

表6 百度10个主题的主题热度

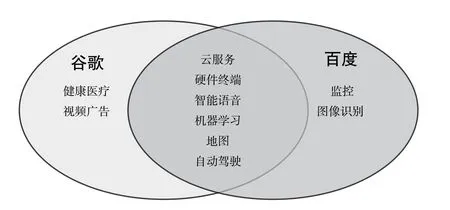

通过上述分析,综合对比谷歌与百度的研究布局,发现谷歌和百度均在云服务、硬件终端、智能语音、机器学习、地图、自动驾驶等领域进行前沿布局;与谷歌相比,百度需加强硬件领域的布局(如图5所示)。

图5 百度与谷歌的战略布局对比

4.2 在芯片技术领域的布局

本文以谷歌和百度在芯片领域的布局为例,研究两家企业在硬件领域的布局差异。

在芯片研发上,谷歌为机器学习定制人工智能专用芯片,以摆脱高通芯片的胁迫,加速人工智能落地的速度。2016年谷歌为TensorFlow算法推出专用TPU芯片,算力和性能不断跃升,功耗和成本大幅降低。此外,谷歌与三星联合开发终端处理器SoC芯片。同时,谷歌的人工智能芯片从云端到边际端和手机智能终端进行广泛布局,分别推出了可扩展云端超级计算机TPU Pod、用于边缘推理的Edge TPU,并自研了首款移动摄像头芯片。 谷歌还推出了开源芯片项目。2019年,谷歌公布了新的协作式开源安全芯片设计项目OpenTitan。2020年7月,谷歌同SkyWater公司合作,推出首个可制造的、开源的工艺设计套件,为选定用户提供晶片模具和完全免费的芯片制造流程。

与谷歌相比,百度在2010年开始用现场可编程逻辑门阵列(FPGA)做人工智能架构的研发,2011年小规模部署上线,2017年推出DuerOS智慧芯片。上海汉枫电子科技有限公司基于DuerOS芯片推出了Wi-Fi模组HF-LPB200U,可用于智能玩具、智能家居、便携音箱等多种场景。2018年,百度发布自主研发人工智能芯片昆仑第一代芯片,2020年开始量产,已在百度搜索引擎及云计算部署。昆仑第二代芯片性能比第一代提升3倍,具备云训练、云推理以及边缘计算等优势。

5 对我国的建议

(1)政府应鼓励和引导国内互联网企业加大科技创新研发投入。

在研发投入方面,百度与谷歌的研发投入经费和研发强度都呈现逐年上升的趋势,但研发投入悬殊,近年来研发强度基本持平。中国互联网行业已从应用创新走向科技创新,百度作为国内互联网科技巨头企业,须加大面向未来的前沿技术探索和底层技术的长期研发投入。在体制机制层面,政府应加大科技研发扶持力度,建立创新激励与企业研发投入挂钩机制,对于高研发投入企业给予激励,促进企业加大研发投入。

(2)政府应加强国内互联网企业的知识产权保护和高质量发展。

在知识产权方面,百度专利储备量比谷歌低,然而2018—2020年专利数量占其专利总数的份额高于谷歌;百度的核心技术发明专利比例和国际布局实力弱于谷歌。百度作为领军企业,应围绕人工智能、产业基础、应用场景等优势,加强在人工智能、云计算、大数据、芯片等新领域、新业态的关键核心技术研发和高质量专利储备。

(3)我国互联网企业应围绕核心技术实施收购战略。

在收购企业方面,百度收购企业规模和技术核心实力低于谷歌。谷歌的收购策略是通过补齐核心业务和营收模式,构建流量平台,稳固核心搜索在全球的地位,在核心基地稳固之后,开始发力移动端底层与硬件业,通过跨界收购,不断扩大想象空间,针对未来科技与趋势进行布局。百度则主要围绕核心搜索业务进行布局,基于核心领域的优势,构筑护城河,做防御性与扩展性的布局[11]。因此,我国互联网企业应重视科技创新研究,借鉴美国科技巨头企业的战略,从企业的科技创新能力出发,实施战略性收购,利用共同领域的不同技术优势进行互补,在基础性入口底层建立核心优势[11],同时着眼于下一代互联网进行跨界收购和布局,引领科技创新。

(4)国内互联网企业应重视硬件领域的科技创新。

未来移动互联网的方向是硬件、操作系统与应用结合的综合竞争,谷歌目前基于对移动互联网的前瞻性已经领先[11]。国内互联网企业应围绕互联网领域关键性底层技术,加大芯片硬件领域的研发布局,强化软硬一体布局,实现产业链上中下游的全面发展,增强科技创新支撑引领转型发展的新动力。

猜你喜欢

水运工程(2022年7期)2022-07-29 08:37:38

Defence Technology(2020年4期)2020-07-02 03:16:58

传感器世界(2019年4期)2019-06-26 09:58:44

青年与社会(2018年2期)2018-01-25 15:37:06

能源(2017年5期)2017-07-06 09:25:57

中国科技信息(2016年15期)2016-11-04 12:47:31

中国卫生(2015年2期)2015-11-12 13:13:48

IT时代周刊(2015年8期)2015-11-11 05:50:22

创业家(2015年1期)2015-02-27 07:52:12

太空探索(2014年4期)2014-07-19 10:08:58