东部地区生物、医药和医疗器械领域技术交易现状研究

2021-11-29 10:04:34刘建波孙翔宇

全球科技经济瞭望 2021年9期

刘建波,孙翔宇,刘 娅,于 磊,张 琳,赵 婧

(1.中国科学技术信息研究所,北京 100038;2.科学技术部火炬高技术产业开发中心,北京 100045)

生物、医药和医疗器械是我国重点发展的战略性新兴产业之一[1]。随着医疗市场的不断扩大以及后疫情时代的到来,各国对生物、医药和医疗器械产业的重视程度越来越高。近年来,我国各省市在生物、医药和医疗器械领域进行了战略布局,大批生物产业园区在我国高新技术产业开发区内迅速发展:从北京中关村科技园、上海张江高新技术产业开发区到苏州工业园区,东部地区聚集了全国20%以上的生物、医药和医疗器械相关领域的产业园区,引领全国生物、医药和医疗器械领域技术的发展。不同园区间通过多样化的技术交易方式充分发挥技术市场配置科技资源的基础性作用,促进科技成果转化,推进技术转移体系建设,优化产业布局和协调区域资源,实现技术资源的流动与价值升级。

当前,我国面向技术市场的研究主要集中在整体现状分析[2-6]和单一省市现状研究[7-11],缺乏特定领域下针对全国技术交易最为活跃的东部地区的研究分析。因此,本文选取2018—2020年我国东部地区生物、医药和医疗器械领域的技术合同交易数据,利用描述性统计、合作网络分析法和熵权法,从交易态势、交易网络和交易水平三个维度展开研究,深入分析东部地区在我国技术市场中的交易规律、合作网络以及交易水平,针对东部地区生物、医药和医疗器械领域提出促进技术创新、推动产业优化升级的意见和建议。

1 生物、医药和医疗器械领域发展现状概述

1.1 全球生物、医药和医疗器械领域市场分析

近年来,随着国际居民生活水平的提高、人口老龄化程度的加深和医疗保健意识的增强,全球生物、医药和医疗器械领域的市场快速扩张。其中美国生物药品在全球市场占主导地位,2019—2020年相关产业总产值约占GDP的17%,研发实力和产业发展领先全球。此外,西欧、日本等发达国家和地区也相继成为生物技术医药产品研发生产的主要国家。2019年全球医疗器械销售规模为4529亿美元,较2018年增长6.6%。受新冠肺炎疫情影响,2020年医疗器械市场需求急剧增加,全球医疗器械市场规模超5000亿美元。由此可见,生物、医药和医疗器械领域的产业发展日趋成为人类生存发展的关键环节,且就全球市场而言,主要由欧美发达国家领衔发展[12]。

1.2 国内生物、医药和医疗器械领域市场分析

当前,我国生物、医药和医疗器械市场规模呈上升态势。2016年到2019年,我国生物医药市场总体规模从1836亿元增加到3172亿元,年均复合增长率达20%。2020年,我国生物医药行业资产总额为3605亿元,同比增长6.78%。主营业务收入1868亿元,利润总额达236亿元。随着产业结构深入调整,国产中、高端医疗装备发展较快,生物医药行业整体运行稳中有增。预计2025年,我国生物医药市场总体规模将达到8332亿元。

结合行业政策环境、发展现状和需求情况等因素综合来看,我国生物、医药和医疗器械行业仍处在高速增长期,有着巨大的增长潜力。同时,我国基础学科、计算机等领域快速发展,加速推进了我国医疗器械产品的进口替代和自主创新,完善了医药健康产业布局,提升了我国生物、医药和医疗器械在全球市场的占比。

2 数据来源与研究方法

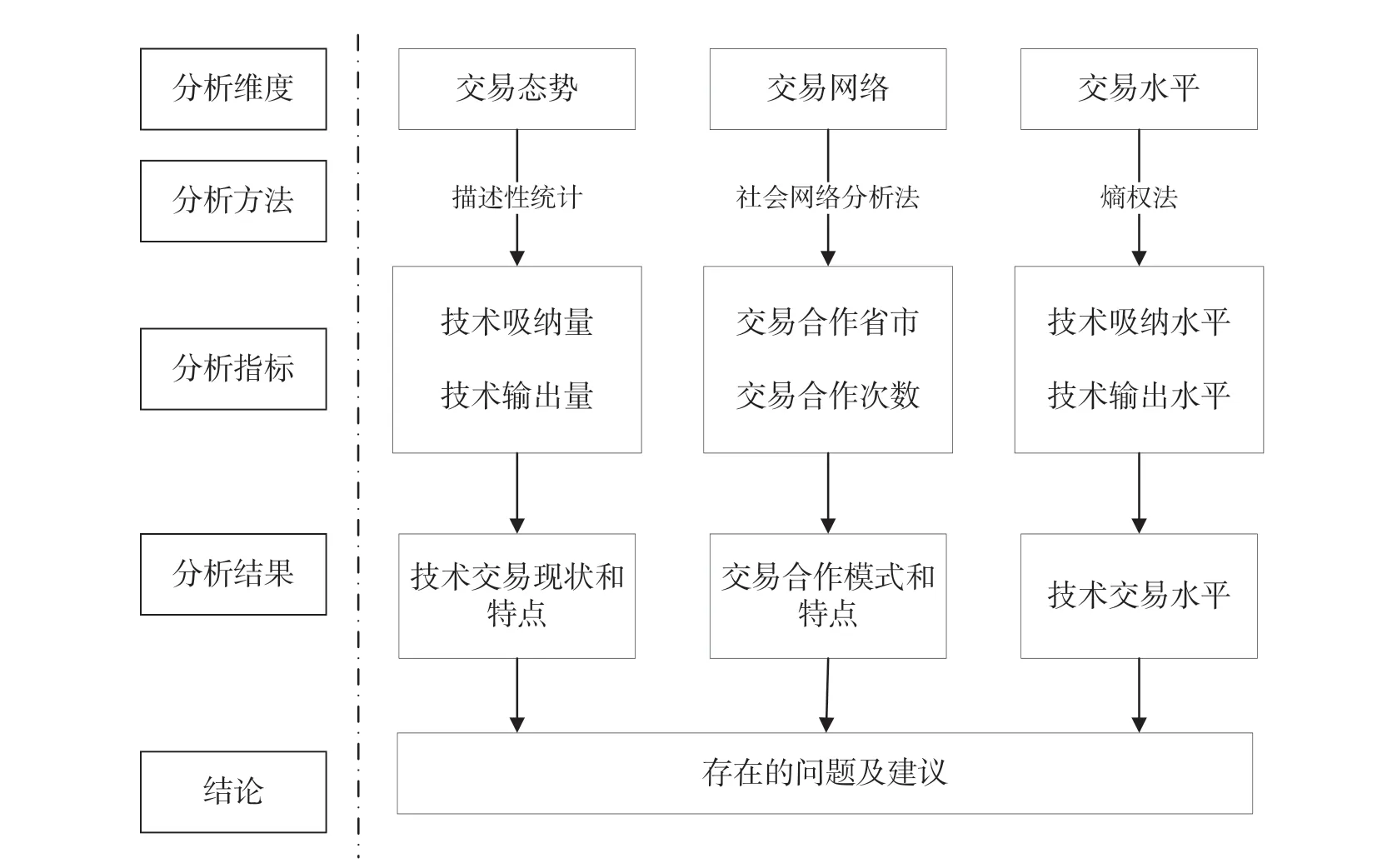

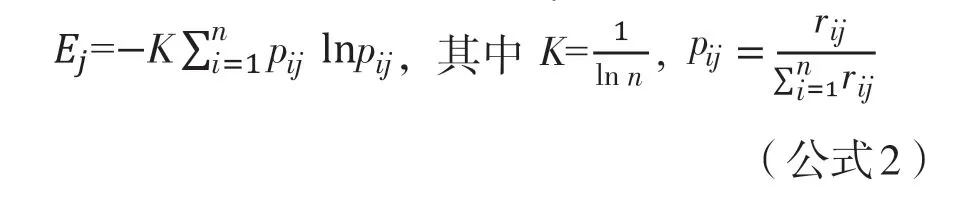

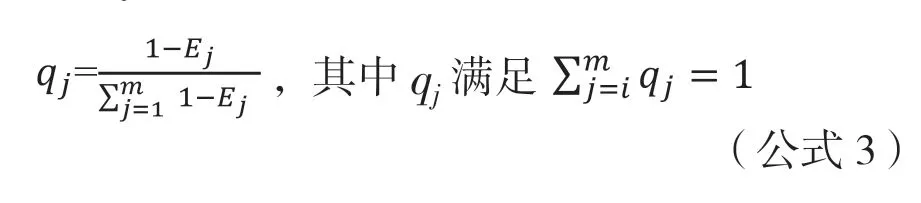

本文数据主要来源于全国技术合同网上登记系统。根据《国家统计局社科文司统计师张启龙解读<2020年全国科技经费投入统计公报>》一文中对我国东部地区的划分,面向生物、医药和医疗器械领域,选取北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东和海南11个省市2018—2020年技术市场交易数据,分别利用描述性统计、社会网络分析法和熵权法对我国东部地区开展研究。其整体研究路线如图1所示。其中,交易水平这一评价指标对东部地区各省市技术合同交易数据从吸收和输出两个维度展开研究:首先,对数据进行规范化处理(公式1),以消除数据间的指数差异;其次,采用熵值加权对数据赋予相应权重(公式2、3),以衡量各指标在交易水平评价中的重要性;最后,本文根据各项指标的权重综合计算各个省市在吸收和输出两个维度的得分(公式4),以对我国各省市技术交易水平进行综合评价。

图1 技术路线

(1)最小-最大规范化:

假设有 n 个评价对象,m 个评价指标,记第i个评价对象的第j个评价指标原始数据为rij,其经最小-最大规范化后的指标记为*rij,则:

(2)指标的权重计算:

计第j个评价指标的熵为Ej,则:

则第j个评价指标的熵权为

(3)计算总的评分结果:

3 东部地区生物医药与医疗器械技术交易数据分析

3.1 技术交易态势分析

3.1.1 技术吸纳分析

2018—2020年,我国生物、医药和医疗器械领域的技术吸纳总量达6.52万件,其中,东部、中部和西部的吸纳数量分别为4.73万件、1.02万件和0.77万件,分别占全国总量的73%、15%和12%。由此可见,近三年来我国生物、医药和医疗器械领域的技术吸纳量自东向西逐级减少,且东部地区占据全国主要市场份额。

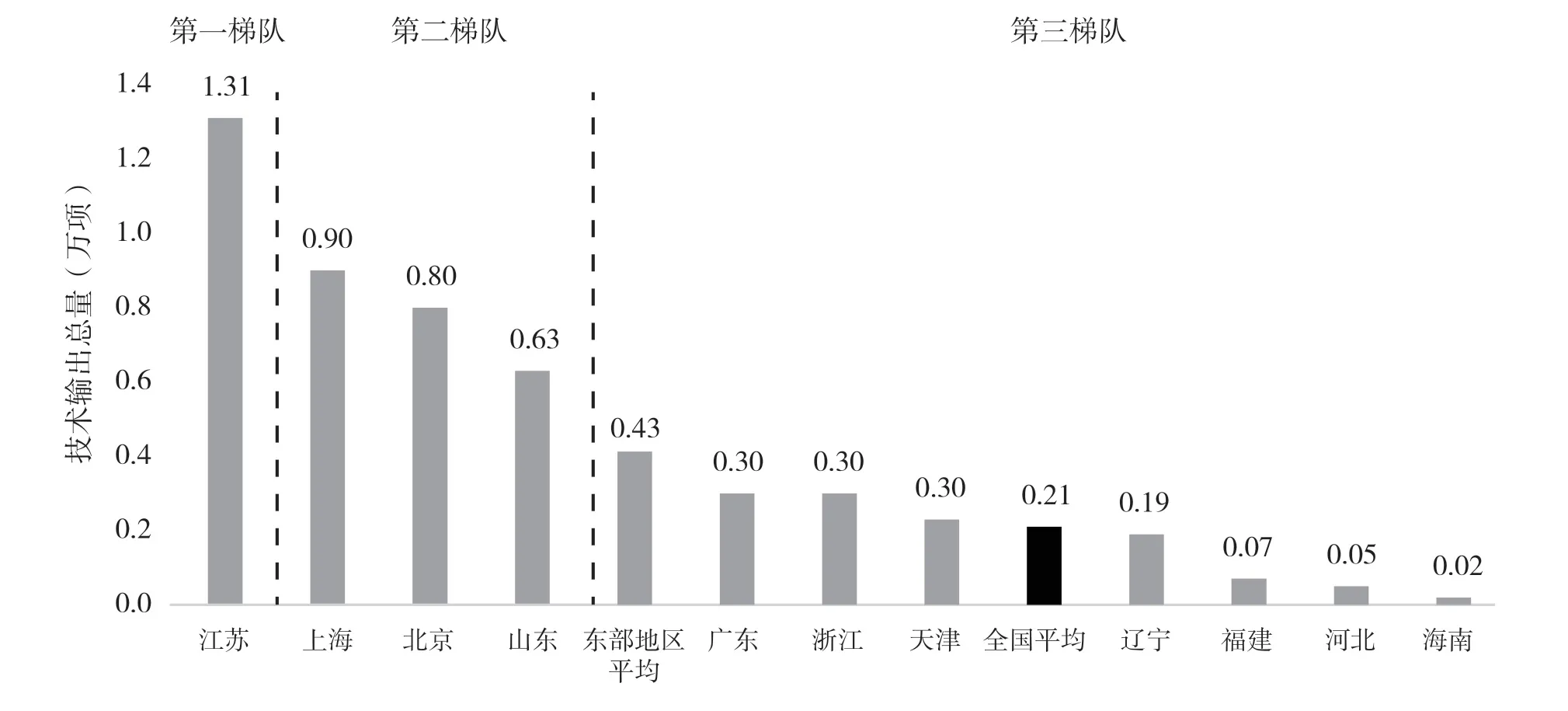

2018—2020年我国东部地区各省市在生物、医药和医疗器械领域的技术吸纳总量整体差异显著。本文按各省市的技术吸纳总量特征,将东部地区11个省市大致划分为三个梯队(见图2)。第一梯队包括北京、江苏、上海和山东四个省市,该梯队的技术吸纳总量均大于等于0.60万项,位居全国前四,且各省市的技术吸纳实力悬殊较大,其吸纳总量差值均大于0.1万项;第二梯队包括广东和浙江两个省,该梯队的技术吸纳实力相对均衡,均大于0.40万项,且吸纳总量差值不超过0.02万项,在生物、医药和医疗器械领域的吸纳实力处于中上游。第三梯队由辽宁、天津、河北、福建和海南五个省市构成,该梯队各省市的吸纳总量均低于全国平均水平(0.21万项),处于技术实力下游。值得注意的是,第一梯队四个省市的技术吸纳总量占据整个东部地区的一半以上,且是第三梯队的5.62倍。由此可见,东部地区各省市技术吸纳量主要分布在第一和第二梯队中,且技术吸纳能力存在发展不平衡现象。

图2 2018—2020年东部地区各省市技术吸纳总量

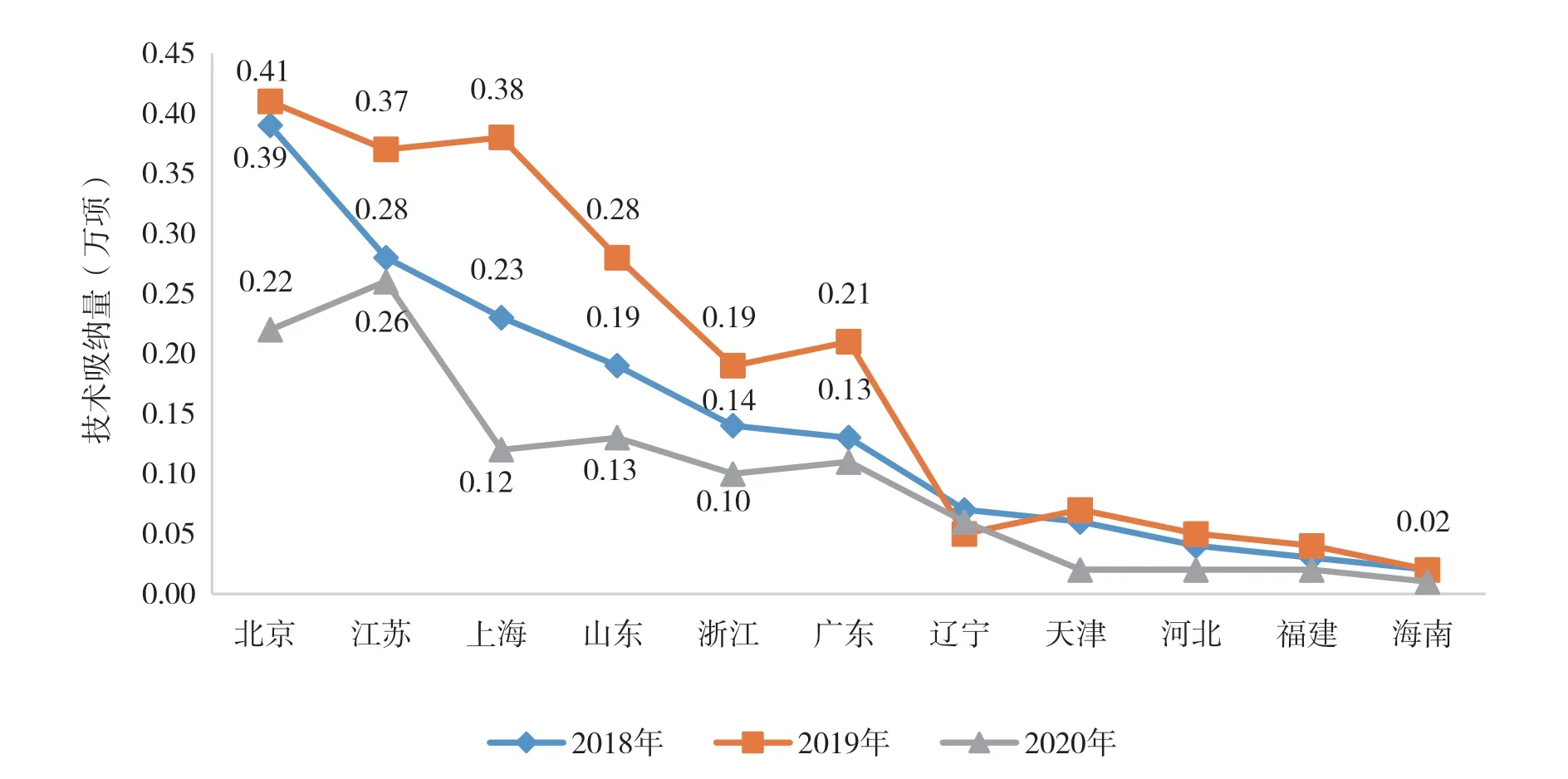

2018、2019、2020三年间,我国东部地区各省市的技术吸纳量大致呈现先增后减状态(见图3)。从2018年到2019年,各省市高度重视生物、医药和医疗器械领域的产业发展和技术布局,其技术吸纳基本处于增长态势。但2020年受全国疫情影响,东部地区大部分省市技术吸纳量明显下降,均低于2018年的水平。整体来看,第一梯队和第二梯队的省市变化幅度较大,第三梯队相对平稳。其中,北京市作为东部地区近三年来最大的技术吸纳阵地,2018和2019年两年间,其技术吸纳量遥遥领先于其他省市,但2020年因受武汉输入为主(1月19日至2月28日)、多国境外输入(2月29日至6月10日)、新发地市场为主(6月11日至7月10日)等多阶段疫情影响,其技术吸纳量大幅下降,较2019年降低了46.34%;同样产生巨大波动的还有上海市,其2019年以65.22%的增长率位居全国第一,而2020年以68.42%的下降幅度同样位居全国第一;第三梯队中的辽宁、天津、河北、福建和海南5个省市三年的变化幅度均相对较小。由此可见,在我国东部地区生物、医药和医疗器械领域的技术吸纳中,第一和第二梯队中各省市的发展势头较强,但其抵御外界突发事件的能力整体偏弱;第三梯队吸纳能力相对较弱。

图3 2018—2020年东部地区各省市技术吸纳量

3.1.2 技术输出分析

2018—2020年,我国生物、医药和医疗器械领域的技术输出总量与吸纳总量一样,均为6.52万项。其中,东部、中部和西部地区的吸纳数量分别为4.78万、1.08万和0.66万项,各占全国总量的73%,17%和10%。可见东部地区在全国生物、医药和医疗器械领域的技术市场中占据较大输出份额,且其技术流动基本形成良性循环模式,突显出较高的成果转移转化能力。

2018—2020年我国东部地区各省市在生物、医药和医疗器械领域的技术输出总量呈现“一超多强,局部弱”的分布格局。本文按各省市的技术输出总量特征及其分布格局,将其划分为三个梯队(见图4)。第一梯队由江苏省单独构成,其以1.31万项技术输出总量位居全国第一,且与东部地区其他省市拉开较大差距,突显绝对优势;第二梯队包括上海、北京和山东3个省市,该梯队的技术输出总量均大于0.60万项,高于东部地区平均水平(0.43万项),处于技术发展中上游;第三梯队由广东、浙江、天津、辽宁、福建、河北和海南7个省市构成,该梯队成员众多,发展相对均衡,其技术输出总量均介于0.02~0.30万项之间。值得注意的是,第一梯队中江苏省的技术输出量(1.31万项)远超第三梯队7个省市的技术输出总量(1.16万项),且是海南省的65.50倍。由此可见,东部地区技术输出实力存在“一超多强,局部弱”的格局,且城市间发展存在严重两极分化现象。

图4 2018—2020年东部地区各省市技术输出总量

2018、2019、2020三年间,我国东部地区各省市的技术输出量基本呈现先增后减变化态势(见图5)。2018年到2019年间,除北京和辽宁两个省市外,其余均处于增长状态,但2020年受疫情等综合因素影响,我国东部地区大部分省市的技术输出量均有所下降。其中,处于第一梯队的江苏省在这三年间变化幅度相对较小且技术输出量一直稳居全国第一;第二梯队中的3个省市在三年间的技术吸纳量均位居前列,但波动较为明显,尤其上海市,其2019年和2020年分别以56.67%和-72.34%的波动率居全国第一,北京市和山东省同样因疫情影响技术输出量大幅下降;处于第三梯队的福建、河北和海南省在这三年间的技术输出量均处于下游,且其整体波动相对较小。由此可见,2018—2019年,我国东部地区的技术输出能力在不断增强,但受疫情影响,除第一梯队及部分第三梯队的省市外,其余省市均大幅下降。

图5 2018—2020年东部地区各省市技术输出量

3.2 技术交易合作分析

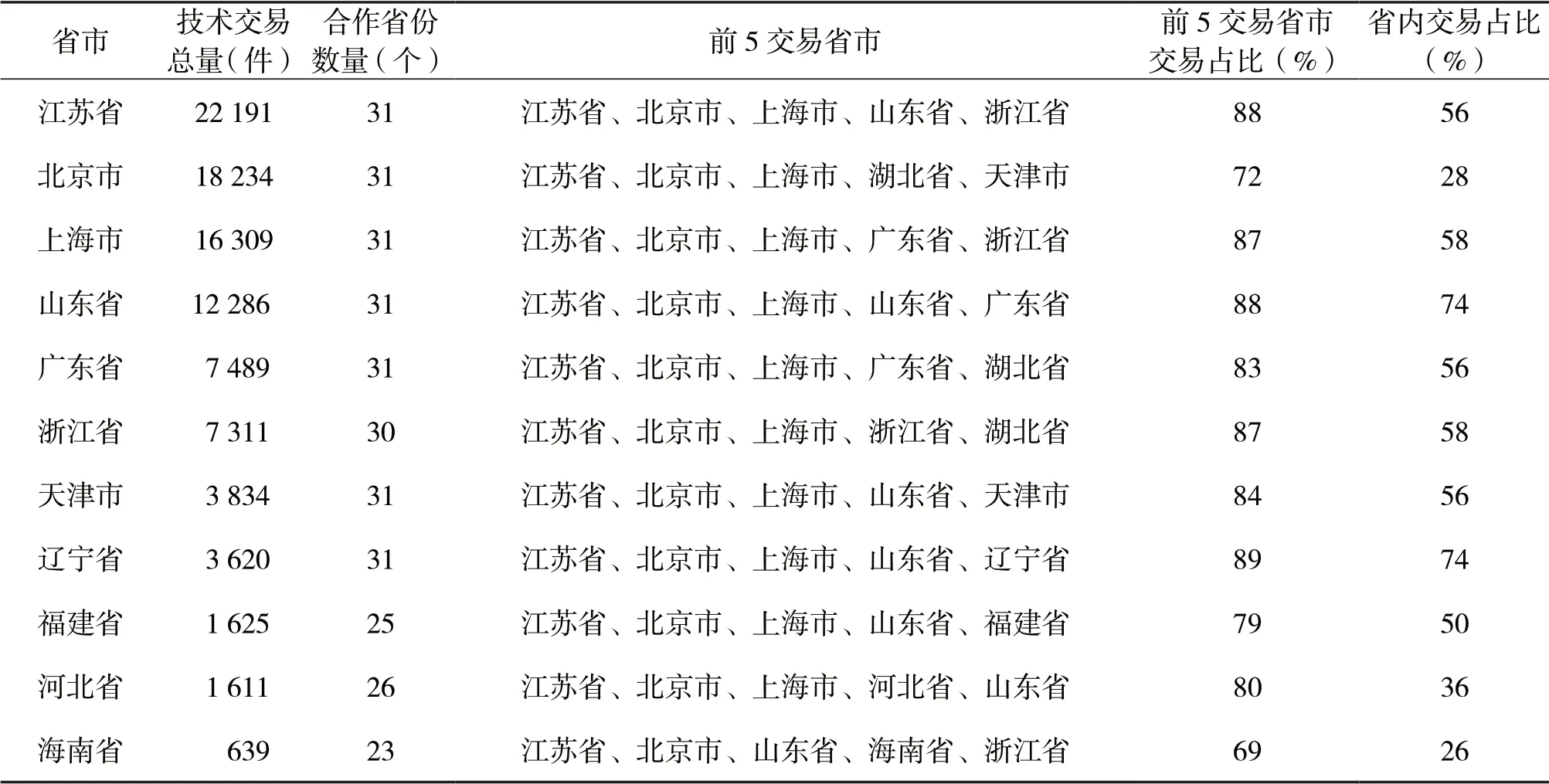

从整体交易情况来看,2018—2020年,我国东部地区在生物、医药和医疗器械领域的技术交易总量达13.04万件,东、中、西三个地区分别为9.51万、1.92万和1.61万件,占全国的73%、16%和11%。其中,江苏省技术交易总量超过2万件,位居全国第一(见表1);北京、上海和山东3个省市的技术交易量均超1万件;天津、辽宁、福建、河北和海南5个省市的技术交易总量整体较少,均不超过0.50万件,其中海南省最少,仅为639件。从我国生物、医药和医疗器械领域技术交易合作网络来看(见图6),东部地区的北京、上海、浙江、山东、辽宁、江苏、广东和天津等省市均以较大的节点形式占据我国交易网络中心位置,即在我国技术交易市场中无论交易量、合作密度都处于核心地位并且掌握着重要资源;海南、河北和福建3个省节点较小且位置相对边缘,即以上省市在我国技术市场中的占有率较低,与其他省市合作相对较少。由此可见,东部地区作为我国生物、医药和医疗器械领域交易最为频繁的地区,在全国技术市场中扮演重要角色,但其内部仍然存在两极分化现象。

图6 2018—2020年我国生物医药和医疗器械领域技术交易网络

表1 2018—2020年东部地区各省市技术交易合作

从交易布局来看,我国东部地区在生物、医药和医疗器械领域技术交易范围较广,其合作省市均超过20个,且大致呈“二八分布”态势,即低于20%的合作省市提供大约80%的交易量。从交易地域分析,基本呈现“地理邻接”特征,即以省内交易为主,省外合作为辅。其中,北京市因聚集大量高校和科研院所,具有较强的技术产出和转化实力,但相关企业、生物医药园区等较少,因此技术交易以“自产外销”模式为主;河北省和海南省因科研实力以及成果转化能力相对薄弱,难以实现“自给自足”,因此技术交易以跨省合作为主。

3.3 技术交易水平的分析

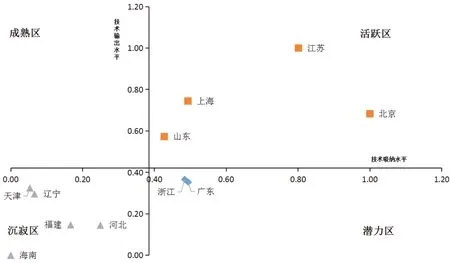

本文利用熵权法从技术输出和技术吸纳两个维度对东部地区交易水平进行分析。根据东部各省市综合评分结果,分别以技术吸纳水平和技术输出水平作为横纵轴,以11个省市在以上两个维度的平均得分作为坐标原点,构建二维战略坐标图,并将其分别划分为成熟区、活跃区、潜力区和沉寂区(见图7)。成熟区作为技术先进、发达的地带,以技术高产出低投入为主要特征,通过自身强劲的自主创新能力及成果转移转化能力实现技术输出,成为国内先进技术领跑区域。但近三年来,我国东部地区暂未有省市进入生物、医药和医疗器械领域的技术成熟区。活跃区作为技术交易最为频繁的地带,拥有较高的技术输出、吸纳水平,其技术发展主要通过高频次的技术吸纳—消化—输出实现动态平衡,我国东部地区的江苏、北京、上海和山东4个省市进入活跃区。潜力区作为技术引进型区域,以技术高吸纳和低输出为主要特征,处于该区域的省市整体通过大量技术吸纳实现自身成长,具有较大发展潜力。我国东部地区的浙江和广东两个省市处于潜力区。沉寂区属于技术发展相对薄弱的区域,其吸纳和输出水平相对较低,技术研发和技术消化能力均有待提高。东部地区的天津、福建、河北、海南和辽宁省5个省市处于沉寂区。由此可见,目前东部地区在生物、医药和医疗器械领域并没有形成寡头垄断趋势,部分省市在极力提高自主创新能力以形成技术制高点,从而抢占国内市场,但沉寂区各省市的创新能力和发展实力均相对滞后。

图7 技术交易水平的分析

4 存在的问题及建议

通过对2018—2020年生物、医药和医疗器械领域技术交易数据的研究,得出以下结论:一是发展差距显著。我国东部地区领衔全国发展,其交易总量占全国的73%。就东部地区局部来看,11个省市的技术吸纳和技术输出总量均分布在三个梯队上,且第一梯队的交易总量远超第三梯队。可见,不论全国范围还是东部地区内部,我国在该领域的发展均存在不平衡现象。二是发展稳定性差。 受新型冠状病毒疫情影响,东部地区各省市生物、医药和医疗器械领域的技术输出和技术吸纳量都受到严重影响,尤其是江苏、上海、北京等几个技术创新能力相对雄厚的省份,受外界影响尤为显著,没有形成稳定的技术创新体系,亟需探索长久、稳定的体制机制,确保技术创新持续高效。三是交易水平有待提高。东部地区11个省市的技术交易水平主要分布在沉寂区和活跃区,潜力区相对较少,仅浙江和广东两个省市,暂无省市进入成熟区。由此可见,我国东部地区在生物、医药和医疗器械领域交易水平不均衡,目前暂处于发展布局阶段;技术创新能力薄弱,无论是自主研发水平还是技术引进力度都需要大力改善。基于上述综合分析,本研究提出以下建议:

(1)完善合作交流机制,提升技术创新能力。各地应完善合作交流机制,搭建合作交流平台,共享技术创新经验,带动整个东部地区技术创新水平的提升。东部各省市围绕国家区域发展战略如“京津冀协同发展”“长三角一体化”等在区域内形成政策协同、人才协同、市场协同、产业协同的合作模式,破除技术交流障碍,推动省际间技术流动。同时应引进技术帮扶机制,北京、上海、江苏等技术创新能力强的省份带动河北、海南等在生物、医药和医疗器械领域技术创新能力相对薄弱省份稳步发展。

(2)强化政府引导作用,保障技术创新需求。各地政府应高度重视技术创新问题,努力营造创新创业氛围,加大力度建设科技企业孵化器和众创空间,鼓励企业开展技术研发活动,提升技术创新能力,加大企业技术交易的税收优惠力度,放宽技术交易的企业所得税、增值税优惠政策覆盖范围,使企业真正成为创新的主体。努力培养高新技术企业,促进企业创新联合体建设,使企业稳定发展,免受外界氛围干扰。

(3)对接国家战略需求,推动关键核心技术创新。“十四五”规划纲要提出,把科技自立自强作为国家发展的战略支撑,面向人民生命健康加快建设科技强国。东部各省市应借助研发优势和产业基础,瞄准事关人民生命健康安全的生物、医药和医疗器械领域产业发展,充分调动高校、科研院所、企业力量,通过新型研发机构等创新平台建设,推动生物、医药和医疗器械领域关键核心技术创新。

猜你喜欢

航空世界(2022年9期)2022-12-19 02:24:18

中华诗词(2020年1期)2020-09-21 09:24:54

建筑(2020年5期)2020-04-01 19:14:58

智富时代(2019年1期)2019-03-02 08:02:18

经济技术协作信息(2018年20期)2019-01-19 02:56:28

作文与考试·初中版(2018年26期)2018-10-16 11:47:52

数学物理学报(2018年1期)2018-03-26 08:16:38

领导决策信息(2017年35期)2017-10-20 09:12:26

领导决策信息(2017年34期)2017-10-20 05:07:05

中国公路(2017年6期)2017-07-25 09:13:56