数字化火热,但产业迎来攻坚期

2021-11-25 15:56吴俊宇

财经 2021年25期

吴俊宇

2020年新冠疫情暴发后,中国数字化进程被公认“原本三年才能走完的进程在一年内完成”。

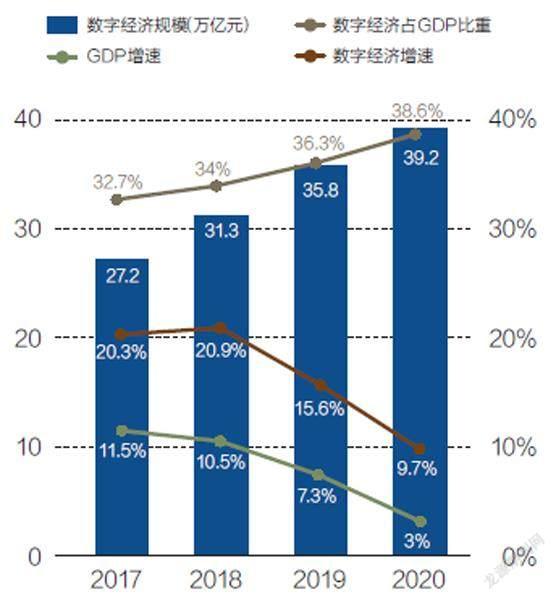

中国信息通信研究院今年4月公布数据显示,2020年在疫情冲击和全球经济下行叠加影响下,中国数字经济仍保持了9.7%的增长,是同期名义GDP增速的3.2倍,成为稳定经济增长的重要动力。数字经济的规模达到了39.2万亿元,占GDP比重已达38.6%,2018年,这个数字是34%。

疫情让时间、空间变得不确定,企业被迫通过在线办公等数字化方式展开运转。“新基建”政策引导让更多企业投身数字化基础设施的建设。“数字化”在疫情、政策以及企业追求高质量增长的影响下成了应对挑战的共识。2020年以华为为代表的传统IT企业,以阿里云、腾讯云等互联网背景出身的云厂商,均在数字化市场取得了高速增长。

理想情况下,2021年数字化市场会延续2020年的势头,继续突飞猛进。但现实情况发生了一些微妙的变化。总结来说,高歌猛进拿下项目后,数字化转型进入深水区,开始进入深耕阶段。

从数字化转型能力提升的角度看,政策监管、国际环境、自然灾害等外部因素让原本市场预期落空。供给方在深入挖掘市场时,也开始面临供给与需求不匹配,在地化服务能力不足,标准化、定制化难以平衡,以及持续盈利能力不足等种种内在矛盾。

从数字化转型需求角度看,数字化必须带来降本增效的实际效果,要形成行之有效的评估体系,还需要在組织、战略等层面形成配套工程,这对其综合能力提出了更高的要求。然而,目前的问题是,数字化转型过程中必然会面临短期阵痛,一些需求方甚至还不具备支撑数字化的配套能力。

供给方、需求方各自面临的问题相互交织,这让数字化市场迎来了复杂的攻坚期。2022年,供给方可能会面临更大的市场不确定性,需求方在数字化进一步深入的过程中可能会发现更多问题。

理想丰满,现实骨感

在数字化巨头的原本规划下,2021年有两条增长线。

一条是基于公共云构建应用生态,推动SaaS应用爆发。需求方可以获得丰富的数字化应用,一批中小数字化企业也将快速成长。在生态持续繁荣下,巨头既可以通过分发SaaS应用获得分成,也可以带动PaaS、IaaS等公共云基础设施持续扩张,并利用规模效应摊薄云成本。在这一逻辑下,数字化市场将形成“飞轮效应”。

另一条来自于深挖细分行业,如政企(政府、金融、工业、能源、交通等)、在线教育。政府对精细化社会治理有诉求。工业、能源、交通等领域的国企央企、大型民企已经把数字化作为提升竞争力的重要驱动力。这两者均是目前数字化转型的标杆,容易诞生大单。在线教育企业在2020年业务增长快,用云量激增,被视为泛互联网市场的价值洼地。

由于上面提到的两个原因,这两条增长线在2021年并未如预期那样顺风顺水。

首先是国内SaaS市场的增速始终不及预期,SaaS带云不及预期。PaaS、IaaS层玩家在增多,但应用供给依旧不足,基础设施层进入同质化的低价竞争。目前仅有阿里云微微盈利,其他云巨头均处于亏损状态。为推动SaaS应用繁荣,各平台还在进行补贴。也就是说,数字化市场暂时未形成“飞轮效应”,生态仍处于培养阶段。一面是竞争加剧,一面是投入加大,这对数字化巨头的持续健康盈利提出了挑战。

从行业线看,在线教育企业因教培市场治理业务大幅收缩,用云需求骤降。政企市场空间依旧很大。但去年底的蚂蚁金服事件、今年的滴滴事件后,决策部门开始对互联网企业执行更严格的监管。阿里云等互联网背景的数字化企业进入特定行业的政策门槛、成本在变高。事实上,金融、工业、能源、交通等领域专业度要求高,数字化新势力在这些领域的行业Know-How依旧有待加强。

今年7月河南暴雨,郑州多家数据中心因暴雨停电,政府和企业数据受到影响。城市中部分摄像头、传感器因暴雨受损,无法进行数据传输。数字基础设施在自然灾害面前的可靠性依旧不足。这给政府部门带来的反思是,数字化能锦上添花,但无法雪中送炭。“新基建”政策调门正在回归理性。

“黑天鹅”事件也在影响中国数字化市场的供给方。国际环境影响下,华为消费者业务、运营商业务营收下滑,华为原本将企业业务作为2021年的“压舱石”,但其X86服务器芯片供货紧张。政企项目需要采购大量服务器作为存储设备,芯片短缺意味着服务器供货不足,部分项目将受到影响。

供给方受挫,需求方同样如此。尤其是中小民营企业为代表的需求方,它们所期待的数字化更多需要服务于业务增长,这需要丰富的SaaS应用作支撑。

今年9月,埃森哲中国区负责人朱虹在《财经》撰文称,中国企业数字化转型已现分水岭,企业数字化程度的差距,正加速体现为经营绩效的差距。领军企业的营收增幅是其他企业的3.7倍,数字化转型进入分水岭。

但她同时提到,部分企业的数字化战略与业务发展战略变成了“两条线、两层皮”,数字化的支持停留在高管层,缺乏自上而下的“传导”,难以跨业务领域拓展。一些企业急于求成,企业内部没建立起“业务发展+数字化配套”的针对性评估体系,难以对数字化转型阶段性、渐进式评估。

在2021年数字化战略深入的过程中,一批企业发现,数字化并不是建平台,更不是解决业务问题的药方。数字化企业只能提供一套技术工具,并不承诺购买工具后企业便可发生翻天覆地的变化。如何正确使用这套工具,还需要亲身实践,在一个个细小而实际的业务中一点点将数字化能力渗入。

图:中国数字经济规模及增长状况

资料来源:IDC咨询,《财经》记者整理。制图:颜斌

更深层次的内在挑战

如果说政策监管、国际环境只能视为外因,数字化市场更深层次的内在挑战依旧是:供给和需求匹配度不足,双方对数字化的理解和认知处于不同阶段。

供给方提供超前的技术产品服务,却不符合现实国情,需求方对此也并不买单,或买单成本过高。供给方提供需求方偏好的技术产品服务,则意味着无法形成规模化的盈利。

阿里云、华为等供给方的设想基于公共云战略。这也是微软、亚马逊、谷歌等海外数字化巨头发展路径,是目前公认的方向。

公共云的优势在于,容易实现标准化、产品化,客户在数字化平台上可以像使用“水电煤”一样按需付费使用服务。这种模式高效,且容易做到高毛利。这只是理想情况。在现实中,需求方自身技术能力不足,对供给方依赖度高。

政府部门、金融机构、制造企业作为需求方,是目前政企转型的主力军。出于政策合规、数据安全考虑,对公共云天然排斥,它们习惯于基于混合云、私有云设立项目,通过招标的方式获得贴身定制化服务。对供给方来说,定制化服务需要大量时间、人力投入,无法形成标准化产品,容易营收高、毛利低。

今年初,一位数字化企业高管曾对《财经》记者表示,一些云巨头提供的技术和产品服务太过超前,目前大部分客户仍停留在传统IT阶段。出于市场竞争考虑,他们不得不适应客户需求。

华为在传统IT阶段积淀的生态建设、销售渠道、后期服务,目前对政企客户来说依旧是最优选择。但华为轮值董事长徐直军今年9月对《财经》记者在内的媒体表示,华为云与服务器、存储等传统IT业务的短期关系、长期关系一直让内部煎熬。传统IT这块作为存量业务在短期内,惯性大、收入高。在当下市场现实需求面前,传统IT到云转轨困难,无论是商业模式、销售团队都要做出重大改变。

阿里云、华为正在积极参与的数字化市场还在涌入一批国资背景的企业。如中国移动、中国电信、中国联通为代表的三大电信运营商,以及中国电子云等。

三大电信运营商2021年上半年数字化板块业绩和阿里云、华为企业业务相比并不落下风。中国电子云则是在政务云市场快速增长,取得了不俗的市场份额。这些企业正在对现有市场格局形成挑战。基于公共云战略的数字化转型在市场大背景下还将面临更多挑战。

从长远来看,数字化进程大趋势不变,过程中出现问题和挑战属于正常现象,无论是国家队,还是民营科技巨头,抑或是數字化市场上各种基因类型的生态企业,都是为中国数字化进程贡献力量的有力队伍。它们在挑战中不断完善进化,解决问题的能力和效率,将直接影响数字化生态的广度、深度,以及速度,也终将把中国数字化带入到良性发展的轨道上来。

编辑:谢丽容

猜你喜欢

统计与决策(2023年13期)2023-07-21

——基于供需双方的进化博弈

乡村科技(2022年1期)2022-04-11

现代计算机(2021年19期)2021-09-09

作品(2021年8期)2021-09-08

汽车观察(2021年11期)2021-04-24

商情(2020年2期)2020-02-14

西安电子科技大学学报(社会科学版)(2019年3期)2019-10-25

意林·全彩Color(2019年8期)2019-09-23

环球市场(2018年4期)2018-09-10

中国经贸(2009年14期)2009-09-21