高职院校基础会计课程教学设计探究

2021-11-25 03:05无锡城市职业技术学院聂颖

区域治理 2021年46期

无锡城市职业技术学院 聂颖

一、引言

基础会计课程是当前高职院校大数据与会计、大数据与审计、会计信息管理等专业的专业入门课程,理论性和实践性均较强,对于初学者来说具有一定难度。教师能否将枯燥的会计理论转变成生动有趣的生活化教学,直接决定了基础会计课堂的教学效果。在教学过程中,教师应避免“填鸭式”教学方式,跟学生积极沟通,将课程思政融入日常教学中,在教学手段方面多措并举,齐头并进,以期达到最佳教学效果。

二、基础会计课程中存在的教学困境

对于会计专业教师来说,基础会计属于入门课程,掌握起来比较容易,甚至不少教师抢着上这门课程。因为教师的轻视,导致其在授课前的备课可能不够充分,授课时往往会照本宣科,仅侧重于对知识点的讲解,重理论轻实践,并且以自己的认知状况作为基础,没有充分考虑到学生的基础和实际情况,学生不能很好地理解教师所讲内容,会对学习产生一种挫败感,随之失去对基础会计学习的兴趣,甚至会厌学,并导致严重的后果。

三、多措并举,全面提高基础会计教学效果

(一)从思想层面上引导学生,激发学生的学习兴趣

学生进入高校后,首先应由所在二级学院对其进行专业入学教育。通常情况下,专业入学教育由系主任或资深教师来完成。根据教学计划,新生入学后接触到的第一门专业课程就是基础会计,而大部分新生通过高考方式得以进入高职院校,他们仍然保持着高中时期良好的学习习惯和奋斗精神,因而在专业入学教育时,教师要从思想层面上对学生进行教育,除了为学生介绍学校和专业概况、所学专业课程等基本情况之外,还要鼓励学生学好基础会计等专业课程,不能有丝毫松懈心理,并争取在校期间能够通过初级会计师考试。除此之外,基础会计任课教师也要在课堂上不失时机地给学生讲述以往优秀毕业生的奋斗经历和发展现状,借此机会来鼓舞士气,并鼓励学生以学长为榜样,做好自己的职业生涯规划。同时传递会计职称、注册会计师、税务师等证书的报考条件、考试课程、学习方法和应试技巧等信息,从而进一步激发起学生学习的动力和信心。

(二)春风化雨,将思政理念融入日常教学

教师应将思政教育理念深入到基础会计课程教学的全过程中,在教学过程中不断挖掘与课程相关的思想政治教育资源。具体来说,可在素材选择、案例分析、情景教学等环节中自然融入思政内容,使得青年学生在学习专业知识的同时,也提高了精神境界。

比如,对于企业提供的会计信息,首先必须以可靠性作为基础。教师在讲解这部分内容时,可以让学生通过手机搜索一些近期发生的财务造假案例,以及造成的严重后果,以此来教育学生一定要树立起会计诚信观念,促使知识传授与价值观教育同频共振。朱镕基总理破例给国家会计学院题词“不做假账”,这是对底线的重申,而且也从侧面说明当前做假账的现象已经比较严重了。再比如,讲解应交税费知识点时,结合近年来明星因为偷税漏税被处以巨额罚款的事件,使学生能够切身体会到“依法纳税光荣,偷税漏税可耻”,并引以为戒,避免在以后的生活和工作中犯类似错误。

(三)强化实训环节,夯实学生实践能力

由于基础会计课程本身的特点,教师在教学中要高度重视实训环节。学生大多没有打工的经历,在校期间又很难获得去企业实习的机会,因而,基础会计的模拟实践环节对于学生来说,就是一次宝贵的锻炼机会。虽然现在大多数企业都实行了会计电算化,但是对于初学者来说,还是要从最基本的手工账开始学起。为了毕业后能够更快地上手,教师应聘请企业中有经验的财务人员亲自来校指导学生实训。

在学习基础会计理论的同时,教师可以根据实际情况将实训环节穿插到日常教学中,争取做到理实一体化。实训环节从建账开始,先把开总账、明细账和日记账按要求建好,为后面的做账打下基础。然后根据一定时期内(通常为一个月)所发生的经济业务,填制和审核原始凭证,编制记账凭证,根据记账凭证登记总分类账、明细分类账和日记账。至于编制会计报表,可以放在后续的财务会计课程实训中来进行。实训题目数量要适度,而且最好来源于企业真实发生的经济业务。在此过程中,学生通过真操实练,再加上财务人员的指导,能够进一步巩固和加深所学理论知识,达到较好的学习效果。

(四)结合实际,采用生活化案例教学,寓教于乐

例如,对于会计的两大基本职能——核算和监督,为了便于初学者理解,教师可将核算职能比喻成学生做作业,因为对于学生来说,做作业是其义不容辞的责任,而教师批改学生作业相当于履行了监督职能。这样一来,会使学生感到形象生动而易于理解,对于核算和监督二者之间的辩证关系自然而然也就明白了。

再比如,对于企业因为新投资者的加入而产生的资本溢价,初学者往往感到晦涩难懂,教师可以这样跟学生解释,对于企业的初始投资者来说,他们投入企业的资金相当于雪中送炭,因为企业创立之初是非常艰难的,投资回报率很低。而当企业走上良性、正常的运营轨道之后,资金回报率显著增长。此时新投资者的加入,无异于给企业锦上添花,因此新投资者必须要付出更大的代价才能获得与初始投资者相同的股份,我们把这个代价就称之为资本溢价。

(五)恰当应用教学情境法,增加课堂趣味性

情境教学法是近年来比较流行的一种教学方法,它通过模拟与教学内容相符合的情景,给学生带来全新的体验,大大增加了课堂教学的趣味性。基础会计课程中有许多知识点理论性很强,如果仅仅依靠教师的讲解,整个课堂范围会非常枯燥和乏味。适时引入情景教学法,能够给枯燥的课堂注入新的活力,吸引学生的注意力。

在讲授原始凭证的种类时,教师可以让学生在课余时间搜集一些生活中常用的原始凭证,如火车票、购买生活用品的发票、学费收据、现金支票、差旅费报销单等,并拿到课堂上来展示。每位同学带来的原始凭证都不会相同,教师将搜集到的所有原始凭证放在一起,再结合教材讲解原始凭证的不同分类,学生就能够很快掌握本部分内容。再比如,在讲授账簿的种类时,教师可以利用自己的人脉资源,请企业的会计人员来为学生展示真实的、不同种类的账簿、账页,使得学生有种身临其境的感觉,提高学生的学习热情,由被动地死记硬背变为主动学习。

(六)勤于梳理,及时对知识点进行归纳总结

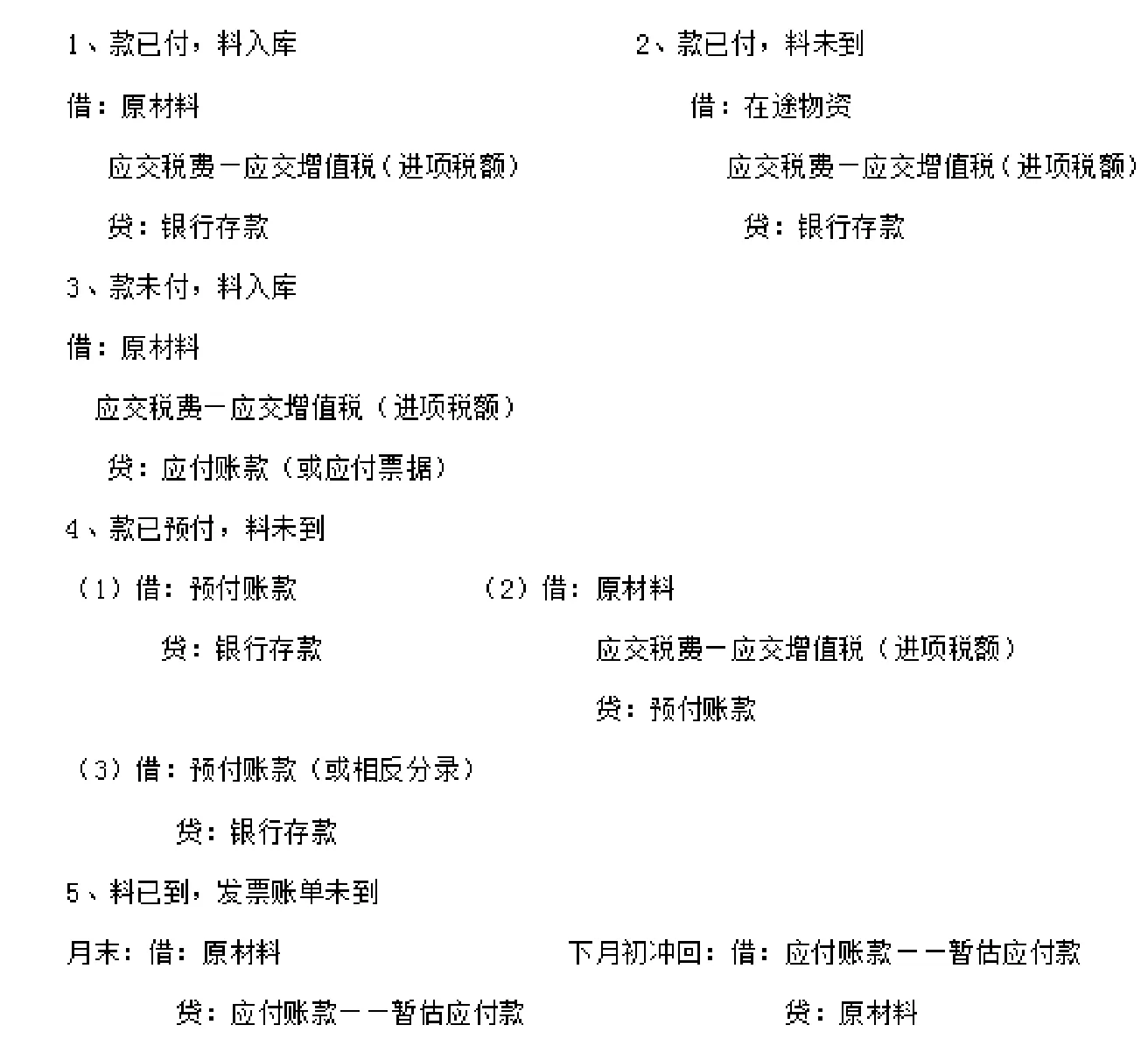

基础会计的知识点多而分散,及时的归纳总结对比不失为一种高效的学习方法。以采购业务的账务处理为例,首先教师根据教材内容分别对现款采购、赊销采购、预付款采购等三种基本方式结合实际工作进行概念上的讲解,然后分别对三种方式下的五种具体情况的账务处理进行详细分析,使得学生能够初步掌握几种方式下不同的账务处理。然而对于初学者来说,很难一下接受这么多种不同类型的会计核算,因此教师要对本部分内容进行归纳总结,具体如图1:

图1 采购业务账务处理小结

以上归纳总结,清晰明了,对于初学者来说非常实用。

(七)充分利用泛雅网络教学平台,丰富教学手段

泛雅网络教学平台是顺应时代的发展而产生的一款智能学习软件,具有强大的功能,能够为教师的教学和学生的学习提供极大的便利。在教学和科研之余,教师可以积极参加超星公司技术人员开展的“泛雅网络平台及超星学习通”使用的各种专题培训,熟练掌握教学平台、手机端、教室端的使用功能,进一步提高信息化课堂教学水平。

课前的预习环节,教师发放任务点,并通过后台强大的统计功能了解学生的学习进度。课堂上,教师通过学习通软件签到,利用现代化的手段来掌握学生的出勤率。基础会计知识点多而繁杂,有的易于理解,教师直接讲授即可,而有的知识点比较抽象,这种情况下,教师可以从中国大学慕课网下载一些精品视频放在泛雅网络教学平台上,供学生收看。为了更好地理解所学内容,教师还可以采取在线抢答、讨论、布置在线作业等方式。多种教学方式穿插进行,学生就会对该课程充满强烈的求知欲,学习效果自然而然也就提高了。

(八)顺应时代发展,建立多元化的考核评价体系

传统的考核方式,以期末笔试为主,重期末轻平时。这样做的结果直接导致学生平时学习懈怠,在期末考试前一周开始临时抱佛脚,虽然最终也能取得相对不错的成绩,但是通过这样的方式得来的知识是很不扎实的,违背了高职教育的初衷。因而,随着时代的发展和对教育教学认识的进一步深入,多元化考核评价体系应运而生,主要包括以下四个阶段:

(1)课前阶段,权重为15%,考核依据为学生对于教师在泛雅网络教学平台中布置的任务点(包括教案、课件、微视频等教学资料)的预习情况。

(2)课中阶段,权重为15%,考核依据分别为学生出勤率(5%),课堂纪律(5%),听课情况(5%)等。

(3)课后阶段,权重为20%,考核依据分别为单元作业完成情况(5%),实训成果评价(5%),线上考试(10%)等。

(4)期末测试,权重50%。考核依据为教师自创的试卷,考核方式为闭卷,题型分为客观题和主观题两大类,客观题仍然以单选、多选、判断、填空为主,主观题可以是分录题、计算分析题等。

学生的最终成绩由上面四个学习阶段按照一定比例折算,最后得出每位学生的综合评定成绩。

四、结语

随着时代的发展和互联网技术的突飞猛进,在传统教学方式的基础上,基础会计的教学手段和考核方式越来越多样化。基础会计课程看似简单,要想真正上好这门课,实则很难。因为每一种教学手段都不是尽善尽美的,适用范围也各不相同,因而教师要根据所教内容,在授课时灵活选用不同的教学手段。除此之外,教师应利用寒暑假时间到不同的企业进行实践,将企业的实践收获转化为教学资源,以便更好地为学生服务。

猜你喜欢

中学生数理化·七年级数学人教版(2022年6期)2022-06-05

小哥白尼(军事科学)(2021年7期)2021-11-20

小哥白尼(军事科学)(2021年6期)2021-11-02

小哥白尼(军事科学)(2021年2期)2021-10-12

智慧健康(2021年33期)2021-03-16

计算机教育(2020年5期)2020-07-24

劳动保护(2018年5期)2018-06-05

电子制作(2017年8期)2017-06-05

非公有制企业党建(2016年9期)2016-05-25

汽车维修与保养(2015年7期)2015-04-17