中国金矿资源海外投资优选

2021-11-19 12:35李鹏远李建武

中国矿业 2021年11期

李鹏远,李建武,马 哲

(1.中国地质科学院矿产资源研究所,北京 100037;2.中国地质科学院矿产资源研究所自然资源部成矿作用与资源评价重点实验室,北京 100037)

0 引 言

黄金是一种具有重要战略意义的稀缺贵金属资源,同时具备商品属性、货币属性和金融属性,具有抗通胀功能和避险功能,是各国央行和投资者备受青睐的投资品种。特别是经济危机时期,黄金的避险功能愈发明显。1997年亚洲金融危机期间,印尼盾、马来西亚吉特、泰铢等货币对美元的贬值率分别达到70.95%、28.31%和24.17%,相比之下黄金的美元价格仅下跌5.23%。2008年金融危机期间,美元贬值了10.88%,同期黄金的美元价格却增长了11.62%。2020年新冠肺炎疫情期间,黄金与其他资产和大宗商品相比,更是突显其优势,呈现逆势上涨的态势。所以,黄金本质上并不是资产,而是所有资产的锚,这个锚往往只有在危机时期才会显现出效果。2008年美国次贷危机暴露了其金融体系的脆弱性,新兴市场的日渐强大得以彰显,世界各国央行,特别是新兴市场央行加大黄金储备力度;与此同时,在全球外汇储备中,美元占比从2001年的72.7%降至2020年第四季度的59.02%,为1995年以来首次跌破60%。世界央行增持黄金储备,是对全球政治风险及贸易风险不确定性的上升和对全球货币体系稳定性的担忧。目前,难以有一种货币可以取代美元的地位,但存在向多元化国际体系转变的趋势,黄金作为无国籍货币的优势就突显出来。黄金关系到一个国家的对外经济贸易的资信手段,对于稳定国民经济、抑制通货膨胀都有特殊作用,影响着一个国家的金融安全和经济安全,所以一个国家拥有充足、稳定的黄金供应就非常重要。中国作为全球最大的黄金生产国和消费国,金矿产量连续四年下降,国内黄金供应相较于强劲的黄金需求明显不足,为了保障国家金融安全和经济安全,推动人民币国际化进程,积极布局海外优质金矿资源尤为重要。

1 中国黄金供需形势分析

中国是全球第一大金矿生产国和消费国。2000年以来,中国黄金工业进入快速发展阶段,金矿产量不断攀升,自2007年成为全球第一大金矿生产国并已蝉联13年。 2017年以来,受国内金矿品位下降、自然保护区内矿业权清退等因素影响,金矿产量呈现下降趋势。 2000—2020年间,中国金矿产量由176.91 t增加到2016年的453.5 t,随后降至2019年的380.23 t,2020年受新冠疫情影响更是降至365.35 t。

黄金需求除官方黄金储备外,主要包括首饰用金、工业用金和投资用金三部分。中国黄金消费量自2002年黄金市场正式开放以来大幅增长,由2002年的204.50 t增加到2013年的1 176.40 t,受2013年第二季度金价断崖式下跌黄金消费呈现井喷式增长,2014年黄金消费受到抑制;随后黄金消费量呈现恢复,2018年黄金消费量增至1 151.43 t;2019年受经济下行压力增大等因素影响,黄金消费量降至1 002.78 t;2020年新冠疫情影响了黄金首饰、金条金币的生产加工和零售,黄金消费量降至820.98 t。

在官方黄金储备方面,近年来为了平衡货币储备结构、助力人民币国际化,中国多次增持官方黄金储备,由2015年第一季度的1 054.10 t增加到2020年第四季度的1 948.30 t,黄金储备占外汇储备的比例由1.1%增加到3.5%,但与美国、德国、法国等发达国家相比仍然偏低。为进一步增强中国国际清偿能力与避险能力,为人民币国际化奠定坚实的信用基础,有继续增持黄金储备的必要。

中国黄金供需缺口不断扩大,在不包括官方黄金储备的情形下,供需缺口由2000年的35.69 t增加到2019年的622.55 t,供应压力逐渐增大,2020年减小至455.65 t(图1)。预计到2035年,中国中产阶级家庭比重大幅提高,可支配收入的增加将带动黄金需求的进一步增长。但由于国内环保政策趋于严格,国内金矿生产受到严格的环境限制,且面临矿山品位下降、开采成本逐年增加等问题,国内金矿矿山产量增长乏力。因此,积极布局海外金矿成为中国矿业企业提升企业竞争力的重要方式,将企业利益与国家战略有机结合,保障国家资源安全与经济安全。

图1 2000—2020年中国黄金供需情况

2 全球金矿资源概况

全球金矿资源分布较广泛,近十年来金矿储量维持在5万t以上。 据美国地质调查局(USGS)数据,2019年,全球金矿储量约5万t,金矿产量约3 300 t,主要金矿资源国与生产国见表1。澳大利亚、俄罗斯的金矿储量分别为10 000 t和5 300 t,分别占全球的20.0%和10.6%,居第一位和第二位;传统金矿资源大国南非的金矿储量大幅下降,降至3 200 t,仅占全球的6.4%;中国金矿储量2 000 t,占全球的4%,居第八位。金矿生产方面,中国是第一大生产国,产量为380 t;传统的金矿生产大国澳大利亚、俄罗斯、美国、加拿大的产量分别为330 t、310 t、200 t和180 t,分别占全球产量的10.0%、9.4%、6.1%和5.5%;非洲地区的加纳、苏丹、马里、布基纳法索的金矿产量增长较快,加纳金矿产量达到130 t,苏丹金矿产量接近百吨,马里、布基纳法索形成50 t左右的金矿生产规模。

表1 2019年全球主要金矿资源国与生产国

3 中国金矿资源海外投资现状

中国金矿企业最先“走出去”的是紫金矿业,2007年6月紫金矿业收购塔吉克斯坦ZGC金矿75%的权益,控制金矿资源量约171 t[3]。近年来,中国金矿企业“走出去”步伐加快,金矿已经成为中国海外矿业勘探与投资的第二大矿种。目前中国企业在海外投资金矿取得成功的有紫金矿业、中国黄金、山东黄金、洛阳钼业等公司,掌握的海外矿山项目主要位于澳大利亚、加拿大、吉尔吉斯斯坦、塞尔维亚、巴布亚新几内亚、塔吉克斯坦、俄罗斯、阿根廷、南非、老挝等国家。 据安泰科统计,截至2019年,中国海外金矿权益资源量超过5 000 t。2020年,中国矿业企业海外金矿并购与投资又取得新进展,紫金矿业对哥伦比亚武里蒂卡金矿进行并购、且收购了圭亚那金田公司;赤峰黄金股份公司收购加纳Bibiani金矿;山东黄金的境外全资子公司成功收购澳大利亚卡蒂诺资源公司,拥有卡蒂诺公司在加纳的Namdini金矿。

4 中国金矿资源海外投资优选评价

4.1 中国金矿资源海外投资目标

根据中国地质科学院全球矿产资源战略研究中心预测,随着中国居民收入的增加和个人财富的积累,预计中国黄金需求(不含官方储备)于2035年将增至1 700 t,若按照目前的金矿生产能力进行推算,2035年中国金矿供需缺口将扩大至约1 300 t。由于黄金的供应途径除获取矿产金外,还可以通过央行购买和国内再生金回收,因此在设定中国金矿海外布局目标时,主要考虑海外金矿资源禀赋和目前中国矿业企业海外投资的实际。根据中国海外金矿权益资源量推算,目前金矿权益产量约50 t,设定2025年和2035年的中国金矿海外产能将分别达到150 t和300 t。

4.2 中国金矿资源海外投资区选择

在中国金矿海外投资区的选择上,主要考虑全球金矿的资源分布情况、资源国的投资环境以及对华关系。全球金矿资源分布较广,重点关注全球金矿的资源富集区、勘查活动活跃区、在产矿山集中区三个区域,将三个区域进行叠加,从而得到中国金矿资源海外投资区。然后充分考虑资源禀赋、经济因素、政治风险、基础设施、营商环境和对华贸易等因素,构建评价指标体系,并结合中国矿业企业投资实际,对金矿的海外投资区进行优选。

4.2.1 资源富集区

金矿可形成于所有的地质时期和各种地质构造环境及岩石类型中,但分布不均衡[4]。2019年,全球金矿储量为5万t,主要金矿资源国包括:澳大利亚10 000 t(全球占比20%),俄罗斯5 300 t(10.6%),南非3 200 t(6.4%),美国3 000 t(6.0%),印度尼西亚2 600 t(5.2%),巴西2 400 t(4.8%),秘鲁2 100 t(4.2%),中国2 000 t(4.0%),加拿大1 900 t(3.8%)等国家,上述国家储量合计占全球的65.0%。

4.2.2 勘查活跃区

据标普统计[5],全球范围内的金矿勘查预算由2000年的11.17亿美元增加到2012年的96.78亿美元,随着全球矿业形势陷入低迷,降至2016年的33.19亿美元,2019年又增至42.93亿美元,但金矿一直是全球第一大固体矿产勘查的矿种,金矿的勘查预算约占全球固体矿产勘查预算的一半。全球金矿的勘查区域主要以拉丁美洲、加拿大、澳大利亚和非洲等国家和地区为主。从国家来看,全球金矿勘查投入较大的国家有澳大利亚(852.8百万美元)、加拿大(733.2百万美元)、美国(376.9百万美元)、墨西哥(215.2百万美元)、俄罗斯(196.7百万美元)、中国(169.7百万美元)、秘鲁(167.4百万美元)、智利(137.6百万美元)、布基纳法索(132.2百万美元)、阿根廷(117.6百万美元)、加纳(98.6百万美元)、哥伦比亚(92.0百万美元)、马里(91.9百万美元)、厄瓜多尔(77.0百万美元)、巴西(75.7百万美元)、科特迪瓦(75.4百万美元)等,这些国家的金矿勘查预算合计约占全球金矿总勘查预算的84%。

4.2.3 生产集中区

据世界金属统计[6],2019年,全球金矿在产矿山主要分布在中国(380.2 t)、澳大利亚(326.1 t)、俄罗斯(279.8 t)、美国(200.6 t)、加拿大(181.5 t)、加纳(134.0 t)、秘鲁(128.4 t)、墨西哥(111.4 t)、南非(105.0 t)、哈萨克斯坦(103.1 t)、乌兹别克斯坦(102.0 t)、印度尼西亚(97.5 t)、巴西(97.0 t)、苏丹(93.6 t)、巴布亚新几内亚(73.9 t),这些国家在产矿山的产量合计为2 414.2 t,约占全球金矿总产量的76%。

将全球金矿的主要资源富集区、勘查活跃区、生产集中区叠加在一起,得到金矿资源海外投资区如下:澳大利亚、加拿大、美国、俄罗斯、秘鲁、印度尼西亚、南非、墨西哥、巴西、巴布亚新几内亚、加纳、智利、哈萨克斯坦、乌兹别克斯坦、阿根廷、马里、布基纳法索、科特迪瓦、坦桑尼亚和多米尼加共和国。

4.3 评价指标体系构建

在中国金矿海外投资区优选评价中,从资源禀赋、经济因素、政治风险、基础设施、营商环境和对华贸易六个维度构建评价指标体系(表2)。资源禀赋是矿业投资中最重要的因素,衡量的是一个国家的资源潜力。在评价时选取储量占全球比重、产量占全球比重、储采比三项指标来表达资源的丰富程度。经济因素衡量的是资源国国家的经济运行状况,一个国家良好的经济基础是企业海外投资收益水平和安全性的根本保证[7]。在评价时选取人均GDP、GDP增速、通货膨胀率、汇率稳定性、对外直接投资、对外债务占GDP比重六项指标。政治风险衡量的是资源国国家政府的国家治理能力和政治稳定性,一个国家稳定的政治环境和相对较低的政治风险是企业安全投资的两个先决条件。在评价时选取的世界银行的全球治理指标,包括话语权和责任、政治稳定性和不存在暴力、政府效率、规制质量、法治和腐败控制六项指标。基础设施是资源国的矿业项目顺利开展和运营的基础,主要考虑资源国的机场密度、公路密度、铁路密度和人均电力消费。营商环境衡量的是资源国企业的经营环境状况,良好的营商环境可以保证公司的有序管理,有利于外国公司海外投资活动的顺利开展。在评价时选取的是世界银行发布的营商环境报告,其中主要考量的指标包括开办企业、办理施工许可、获得电力、产权登记、获得信贷等。对华贸易衡量的是中国与资源国在贸易合作方面的密切程度,这关系着矿业项目的成功与否。在评价时选取的是中国对外直接投资、从中国的进口额、向中国的出口额三项指标。

表2 中国金矿海外投资区优选评价指标体系

4.4 评价方法

国内学者针对中国矿业企业对外投资风险评价的研究较多,常用的方法包括模糊理论、层次分析法、灰色理论、熵权法等。例如,吴旺等[8]运用G1-灰色关联法评价了矿业企业对外投资风险,姜雅[9]运用灰色系统理论评价境外矿业投资的风险;过广华等[10]、杨霄等[11]运用模糊综合评价方法;邓峤[12]利用德尔菲法和AHP构建了AHP模型进行风险评估。本文选用熵权法客观计算中国金矿海外投资优选区评价指标的权重。

熵权法主要根据指标提供的有效信息来确定权重,在评价过程中,当某一指标所提供的有效信息量越小,则该熵值Ej越大,其权重值越小;反之当指标提供的有效信息量量越大,熵值Ej越小,其权重值越大。具体评价步骤如下所述。

构建初始矩阵X,设m为评价年份的总数,n为金矿对外投资区位评价指标的总数,则金矿对外投资区位评价系统的初始矩阵为式(1)。

(1)

式中:xij(i=1,2,…,m;j=1,2,…,n)为第i年在第j项评价指标中的数值;Xj(j=1,2,…,n)为第j个指标的在所有国家的列向量数据。

1) 数据标准化处理。由于各指标的量纲单位、数量级均存在差异,无法直接用于评价。本文采取采用极差变换法对数据进行标准化,消除这些差异对评价结果造成的影响,计算公式为式(2)和式(3)。

(2)

(3)

2) 数据的归一化处理,得到yij,即比重矩阵Y,公式见式(4)。

(4)

3) 计算第j项指标信息熵的值eij及第j项指标的差异系数dj,计算公式见式(5)和式(6)。

(5)

dj=1-ej(j=1,2,…,n)

(6)

4) 计算第j项指标的权重wj,构造加权矩阵YW,见式(7)和式(8)。

(7)

(8)

5)计算各维度的综合得分见式(9)。

(9)

4.5 评价结果

通过计算,得出20个金矿投资区的综合得分,见表3。由于美国、澳大利亚、加拿大的经济因素、政治风险、营商环境、对华贸易等因素得分较高,排名前三位;巴西、俄罗斯、智利、南非、墨西哥、印度尼西亚等国家金矿资源较为丰富、经济因素、政治风险适中,基础设施和国内营商环境较优越、对华贸易额也较大;土耳其、哈萨克斯坦、阿根廷、秘鲁、多米尼加共和国、巴布亚新几内亚、乌兹别克斯坦等国家国内金矿资源禀赋略差、经济因素、政治风险、基础设施和国内营商环境略差;非洲的加纳、科特迪瓦、坦桑尼亚、布基纳法索、马里等国家,虽然已经形成了一定规模的黄金产量,但由于国内经济情况较差,基础设施较落后,营商环境较差等因素,得分最低。

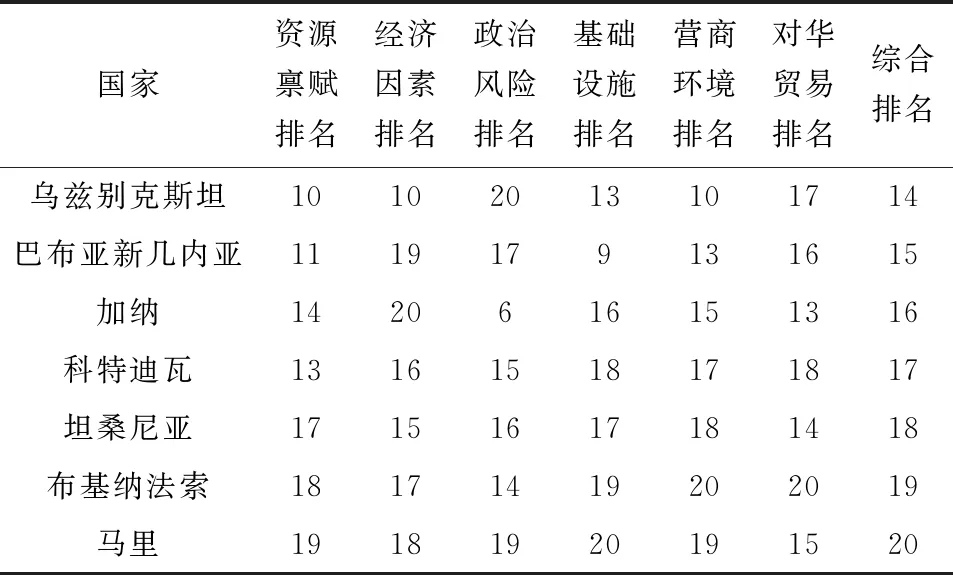

表3 中国金矿海外投资区优选评价结果

续表3

综合考虑中美博弈等地缘政治等因素,将美国剔除投资备选区,其他19个投资区结合中国矿业企业投资实际划分为三级布局区。

一级布局区:拉丁美洲地区(巴西、智利、墨西哥、阿根廷、秘鲁等国家)、中亚地区(哈萨克斯坦、乌兹别克斯坦等国家)、印度尼西亚等国家。在一级布局区,计划到2025年获取70 t金矿产能,到2035年获取150 t金矿产能。通过股权投资、收购、并购等方式,重点关注智利的Maricunga矿、CMD矿、Minera Florida矿等,巴西的Ashanti Mineracao矿、Paracatu矿、Jacobina矿等,阿根廷的Cerro Negro矿、Gualcamayo矿、Cerro Vanguardia矿等,秘鲁的Yanacocha矿、La Arena矿和Shahuindo矿等,墨西哥的Los Filos矿、Herradura矿、Penasquito矿等,印度尼西亚的Tujuh Bukit矿等、Martabe矿、Toka Tindung矿等,哈萨克斯坦的Kyzyl矿、Raygorodok矿、Sekisovskoye矿等,乌兹别克斯坦的Muruntau矿、Angren矿、Amantaytau Sulfide矿等矿山。

二级布局区:以西非绿岩带国家(马里、加纳、科特迪瓦、布基纳法索等)为主,还包括南非、坦桑尼亚、巴布亚新几内亚、多米尼加共和国等国家。在二级布局区,计划到2025年获取60 t金矿产能,到2035年获取100 t金矿产能。西非绿岩带面积广,金矿潜力巨大,加纳目前的金矿产量已经超过南非;当前科特迪瓦政局趋稳,绿岩带面积较大,且基础设施条件较好;加纳积极治理私挖滥采,黄金资源丰富;中国已与布基纳法索恢复外交关系,布基纳法索作为勘查热点区,规模矿山已建成投产[13];坦桑尼亚地区金矿资源也较为丰富,近几年金矿产量增长较快。重点关注南非的德兰士瓦省和奥兰治自由邦的威特沃特斯兰德三角区,加纳的Obuasi矿、Ahafo矿和Tarkwa矿等,巴布亚新几内亚的Lihir矿、Simberi矿等矿山。

三级布局区:由于近年来澳大利亚、加拿大与中国摩擦不断,关系趋于紧张,中国又较难进入俄罗斯进行投资,故将澳大利亚、加拿大、俄罗斯列为三级布局区,对其采取审慎投资的态度,适时进行金矿布局。在三级布局区,计划到2025年获取20 t金矿产能,到2035年获取50 t金矿产能。

为了保障中国企业在海外的矿业投资取得成功,应当从国家整体利益出发,制定国家的海外矿产资源中长期战略规划,控制海外布局的矿产总量、结构和方向,建立相应的市场保障机制和控制风险的体系。一是建议简化矿业项目海外投资的审批程序,缩短审批时间,提高中资企业的竞争力,降低“中国溢价”或“分手费”;二是建议利用政策性金融支持中国矿业企业海外布局,通过设立政策性基金、为企业提供低息贷款、提高中信保海外投资险保额等多种方式,解决企业融资难的问题;三是建议外事部门定期向企业提供境外国家的政治、经济与社会情况等重要信息,并提示相关风险。

5 结 论

1) 中国目前是全球第一大黄金生产国与消费国,但供需缺口长期存在,供应压力逐渐加大,需要积极开展海外布局。

2) 全球金矿资源分布较广,将全球金矿的资源富集区、勘查活跃区、生产集中区三个区域进行叠加,得到金矿资源海外投资区如下:澳大利亚、加拿大、美国、俄罗斯、秘鲁、印度尼西亚、南非、墨西哥、巴西、巴布亚新几内亚、加纳、智利、哈萨克斯坦、乌兹别克斯坦、阿根廷、马里、布基纳法索、科特迪瓦、坦桑尼亚和多米尼加共和国。考虑到中美博弈等地缘政治等因素,将美国剔除投资区。

3) 构建中国金矿海外投资区优选评价指标体系,运用熵权法客观计算指标权重,然后对中国金矿海外投资区进行评价,得到金矿海外投资的三级布局区:一级布局区,拉丁美洲地区、中亚地区、印度尼西亚等国家;计划到2025年和2035年分别获取70 t和150 t金矿产能;二级布局区,以西非绿岩带国家为主,还包括南非、坦桑尼亚、巴布亚新几内亚、多米尼加共和国等国家,计划到2025年和2035年分别获取60 t和100 t金矿产能;三级布局区,澳大利亚、加拿大、俄罗斯,采取审慎投资态度,计划到2025年和2035年分布获取20 t和50 t金矿产能。

猜你喜欢

儿童时代(2022年1期)2022-04-19

吉林广播电视大学学报(2021年4期)2022-01-14

矿产勘查(2020年2期)2020-12-28

矿产勘查(2020年6期)2020-12-25

矿产勘查(2020年6期)2020-12-25

矿产勘查(2020年3期)2020-12-19

摄影与摄像(2020年12期)2020-09-10

作文成功之路·小学版(2020年5期)2020-06-11

海峡姐妹(2018年11期)2018-12-19

小天使·一年级语数英综合(2018年11期)2018-11-23