小微企业融资问题分析

2021-11-18 03:55徐勇强

科学与生活 2021年20期

徐勇强

0 引言

在着手解决我国小微企业融资难、融资贵的问题上,有不少学者对我国小微企业的融资困境进行了研究,列举分析了一些融资模式,并与国外的发展情况和融资制度进行了对比。

顾毓斌和封思贤(2001)把国外政府扶持小微企业融资的做法分为两种进行对比研究,一类是政府主办型的融资担保机构,以美国、日本为代表;一类是政府强制型中小企业贷款计划,以菲律宾为代表。潘有典、田昆和王顺(2002)比较了若干国家融资担保基金的运作 ,回顾了我国融资担保体系的发展 ,指出了当前存在的问题 ,并提出了“全程信用管理模式”。王性玉和张征争(2005)主要从信用担保、发挥中小金融机构的放款优势、贴息贷款的政策扶持等几个方面探讨中小企业的融资问题,他们认为走出融资困境除需要有效的法律保护外,更需要构建银企重复融资博弈的外围环境。本文研究的三种融资模式分别为无政府担保、政府全额担保和政府比例担保,通过构建三种模式下的收益函数,并进行数值仿真来研究小微企业融资问题。

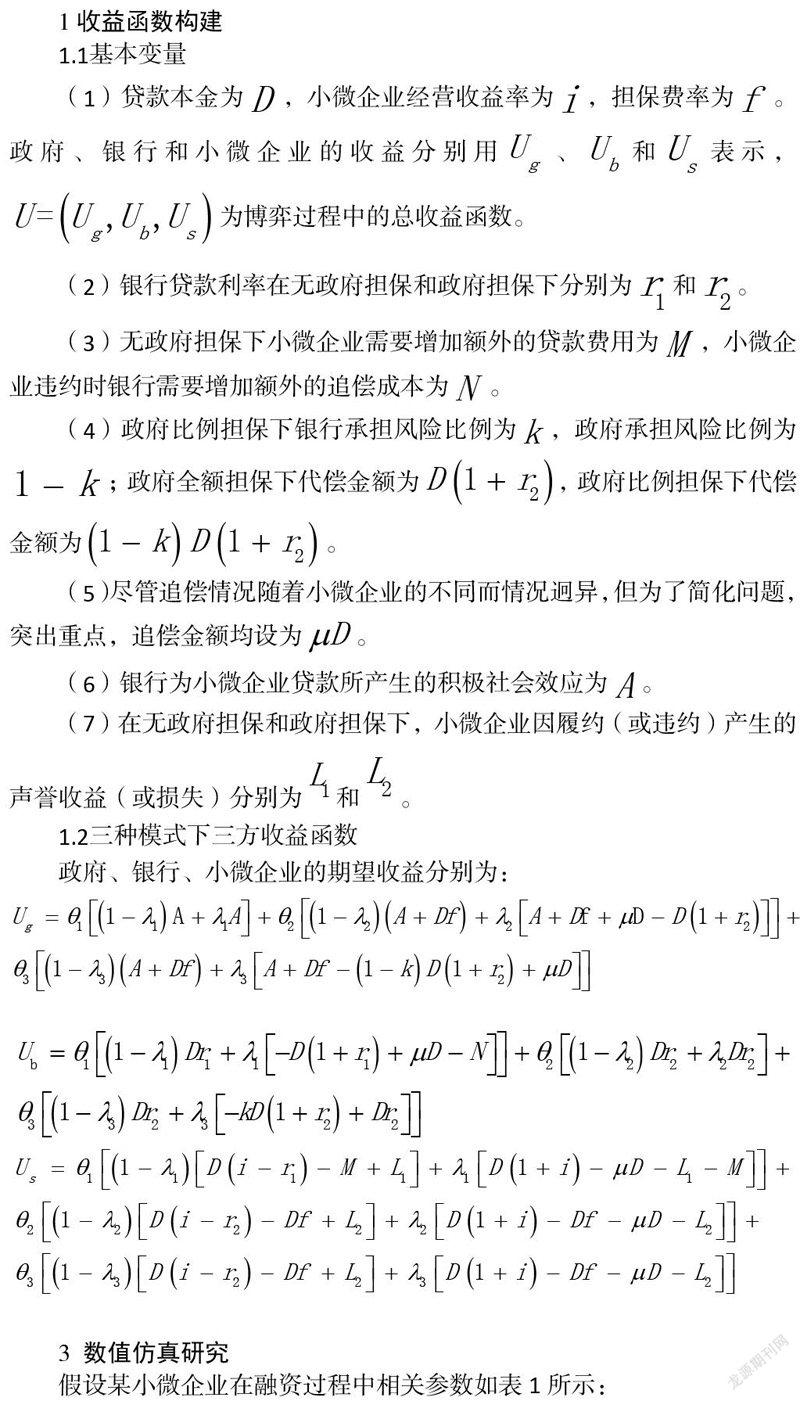

1收益函数构建

1.1基本变量

(1)贷款本金为,小微企业经营收益率为,担保费率为。政府、银行和小微企业的收益分别用、和表示,为博弈过程中的总收益函数。

(2)银行贷款利率在无政府担保和政府担保下分别为和。

(3)无政府担保下小微企业需要增加额外的贷款费用为,小微企业违约时银行需要增加额外的追偿成本为。

(4)政府比例担保下银行承担风险比例为,政府承担风险比例为;政府全额担保下代偿金额为,政府比例担保下代偿金额为。

(5)尽管追偿情况随着小微企业的不同而情况迥异,但为了简化问题,突出重点,追偿金额均设为。

(6)银行为小微企业贷款所产生的积极社会效应为。

(7)在无政府担保和政府担保下,小微企业因履约(或违约)产生的声誉收益(或损失)分别为和。

1.2三种模式下三方收益函数

政府、银行、小微企业的期望收益分别为:

3 数值仿真研究

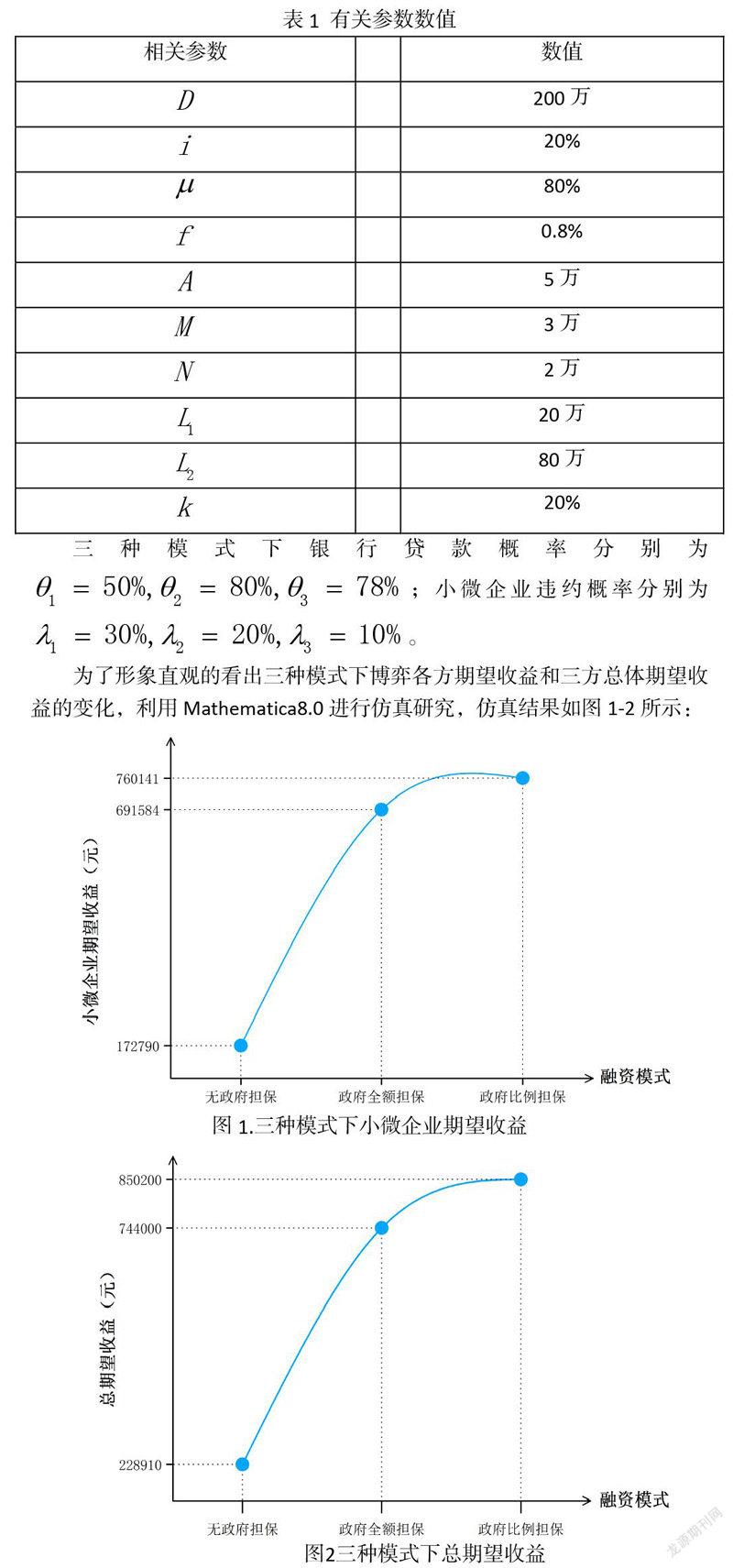

假设某小微企业在融资过程中相关参数如表1所示:

三種模式下银行贷款概率分别为;小微企业违约概率分别为。

为了形象直观的看出三种模式下博弈各方期望收益和三方总体期望收益的变化,利用Mathematica8.0进行仿真研究,仿真结果如图1-2所示:

从图1中可以看出,小微企业的期望收益在无政府担保和政府全额担保之间有一个较大幅度的上升,这主要是因为政府性担保能在小微企业向银行贷款的过程中起到很大的增信作用,这一定程度上降低了银企之间信息不对称的影响,从而使得银行的贷款意愿大大提高,提高了银行贷款概率;同时,政府性担保降低了银行的收益风险,在较低风险的情况下,银行也会降低贷款的利率,从而使小微企业的融资成本得到降低。而且还可以看出政府比例担保下小微企业的期望收益要高于政府全额担保下的情形,这是因为这两种模式下银行的贷款概率和贷款利率都相差不大,但是政府比例担保能够有效遏制银行的道德风险问题,使得银行的运行效率提高,并且更加积极地做好应对高风险、不稳定的小微企业的筛选审查工作,使得小微企业的违约概率得到了降低。

从图2可以看出,三方总体收益在政府全额担保和无政府担保之间也有一个比较大的提升,这很大一部分取决于小微企业期望收益的提升;同时政府对小微企业失信惩戒力度加大及小微企业守信声誉收益提高,这使得小微企业的违约概率下降,银行的贷款收益更加稳定,提高了银行的期望收益,使得三方总体收益提高。政府比例担保下三方总体收益要高于政府全额担保下,这是由于银行与政府的风险分担机制使得银行的审查力度加强,那些高风险、投机性、不稳定的小微企业难以进入融资渠道,从而使整个小微企业融资领域朝着更加稳定、更加健康的方向发展。

4结论

无政府担保、政府全额担保和政府比例担保三种小微企业融资模式中,无政府担保下政府、银行和小微企业博弈三方达到子博弈精炼纳什均衡的条件要求最为严苛,同时小微企业和三方总体的期望收益相比政府全额担保和政府比例担保下也有较为明显的差距,引入政府担保可以大大提高银行的贷款意愿,减少小微企业的融资负担,很大程度缓解小微企业“融资难、融资贵”的问题,将银行的“活水”引入到小微企业,明显改善小微企业的融资环境。同时,政府比例担保下,银行和政府合理的风险分担机制有效遏制银行的道德风险问题,提高银行对具有高风险、投机性、不稳定性的小微企业的审查力度,因此小微企业和三方总体期望收益最高,并且政府比例担保一定程度上还净化了小微企业融资环境,使得整个小微企业融资领域朝着更加稳定、更加健康的方向发展。

参考文献:

[1] 顾毓斌,封思贤.国外中小企业融资担保制度[J].世界经济与政治论坛,2001,(01):38-40.

[2] 潘有典,田昆,王顺.完善我国中小企业融资担保体系的政策建议[J].商业经济与管理,2002,(01):53-57.

[3] 王性玉,张征争.中小企业融资困境的博弈论研究[J].管理世界,2005,(04):149-150.

猜你喜欢

数学教学通讯·小学版(2022年4期)2022-05-29

计算机应用文摘·触控(2022年8期)2022-05-25

杂文选刊(2019年6期)2019-06-11

公民导刊(2018年7期)2018-05-14

瞭望东方周刊(2018年4期)2018-02-01

读写算·高年级(2017年4期)2017-04-15

爆笑show(2016年5期)2016-06-23

投资与理财(2014年9期)2014-05-12

金融理财(2014年4期)2014-04-28