货币政策量价工具的房地产市场效应分析

2021-11-13 08:47申瑛琦尹韦琪

财贸研究 2021年10期

张 龙 申瑛琦 尹韦琪

(1.吉林财经大学,吉林 长春 130117;2.吉林大学,吉林 长春 130012)

一、引言与文献综述

房地产市场发展状况事关经济发展和人民生活水平提高全局,在一国(地区)经济发展和社会体制变革过程中地位极其重要。自房地产市场化改革以来,“23号文件”“18号文件”“国十条”和“国五条”等典型政策使中国的房地产市场呈现出一定的阶段性收缩或扩张态势,“政策市”特征较为明显。

实务界和学术界基本认同房地产市场在经济发展中重要地位,认为房地产价格具备一定的经济增长指示器作用,但关于房地产价格是否应该纳入货币政策框架仍存在一定争议(顾海峰 等,2014)。Iacoviello(2005)、陈利锋等(2014)、刘金全等(2017)等认为,从经济发展、社会福利和防范金融风险等角度看,将房地产价格纳入货币政策框架尤为必要。Bernanke et al.(2001)、Borio(2005)、李亮(2010)等则认为房地产市场调控目标经常与通胀、产出等目标背离,中央银行的主要目标为稳定物价,盯住房地产市场容易导致经济过度波动,货币政策只需盯住通胀,不必直接对房地产等资产价格做出反应。部分研究则持中立观点,认为货币政策是否应该盯住房价不能一概而论。例如,Bordo et al.(2002)认为房地产价格与货币政策之间关系较为复杂,中央银行需在考虑房地产等资产泡沫可能导致的经济后果后权衡使用恰当的货币政策工具。侯成琪等(2014)认为货币政策冲击是决定房价波动的主要因素,盯住真实房价会使福利损失更小。王曦等(2017)认为,只有当房价等资产价格波动剧烈时,货币政策才需关注资产价格,其他时期货币政策只需盯住产出缺口和通胀缺口。

尽管关于房价是否应纳入货币政策调控框架仍然存在诸多争议,然而,不可否认,一国(地区)的房地产市场发展态势必然会对宏观经济产生直接或间接效应。为此,国内外大量文献对货币政策和房地产市场发展相关问题展开系统分析。有的文献研究货币政策的房地产市场调控效果,并对不同货币政策的调控效果进行了比较分析。Vargas-Silva(2008)使用VAR模型检验了货币政策调控取向与美国房地产市场发展的关联关系。魏玮(2008)、王睿等(2019)、李成等(2020)等分析了货币政策的房地产市场调控效应,认为价格型工具的调控效果优于数量型工具,价格型工具理应成为政府调控房地产市场发展的货币工具。高波等(2009)则认为数量型工具的调控效应优于价格型工具的调控效应。Chen et al.(2013)、陈创练等(2018)认为不同评价指标下房地产市场调控的货币政策工具不同,数量型和价格型货币政策都只具有中短期效应,不具有长期调控效果。有的文献对货币政策的房地产市场冲击区域异质性进行了理论探讨和实证分析。魏玮等(2010)通过PVAR模型分析了货币政策对不同地区房地产市场的调控作用,认为货币政策的数量型工具和价格型工具分别具有西部和东部房地产调控优势,不同地区房地产市场调控的最优货币政策工具选择不同。张红等(2013)采用VAR模型检验了货币政策的房地产短期调控效应,发现货币政策具有明显的房地产调控区域差异,数量型货币政策的传导效果优于价格型货币政策。余华义等(2015)基于GVAR模型检验了中国城市房地产市场受货币政策数量工具冲击后的脉冲反应,发现数量型货币政策工具具有显著的房地产市场调控区域异质性。张清源等(2018)则检验了货币政策对地级市房价的调控效果和差异,发现相比货币政策的价格型工具,数量型货币政策具有房地产调控优势,且货币政策具有明显的区域调控异质性。

此外,考虑到货币政策不会完全盯住房地产市场,房地产市场的阶段性收缩和扩张变动较为频繁,一些文献对房地产市场调控的阶段性货币调控工具选择进行了尝试性研究。其中,张小宇等(2015)运用STVAR模型考察了房地产市场与货币政策之间的关联机制,发现新常态时期货币政策对房地产市场具有显著调控效应,且呈现调控弱化趋势。倪鹏飞(2019)探讨了货币政策松紧与房价分化之间的关系,认为货币政策的宽松趋势将会加剧房地产价格差异化态势。

总结来看,关于房地产发展的货币政策调控问题,研究成果相对丰富,但也存在一些不足之处。第一,相关研究多使用静态模型,不能很好地契合现实经济。第二,针对货币政策对不同阶段下房地产市场影响的研究,多数文献将整个区间的研究结论直接分配到不同阶段的断点区间,而中国房地产市场运行的阶段转换较为频繁,整个区间直接落到断点区间的做法值得商榷。为此,本文做出如下改进:根据国房景气指数对中国房地产市场发展进行收缩期和扩张期划分,在总量分析基础上对不同断点脉冲响应横向加总平均,通过增加样本数量的办法使结论更加可靠,以解决房地产价格不应纳入货币政策目标观点持有者“货币政策不可能随着房地产市场区制频繁转换瞬时调整”的难题,进而基于SV-TVP-FAVAR模型分析数量型和价格型工具(以下简称“量价工具”)的房地产调控时变效应。

二、模型构建

本文基于SV-TVP-FAVAR模型分析量价工具对房地产市场的时变冲击效应,为此,先构建VAR模型:

yt=c1yt-1+c2yt-2+…+cpyt-p+vt

(1)

然后,参照Primicer(2005),形成TVP-FAVAR模型:

yt=c1tyt-1+c2tyt-2+…+cptyt-p+vt

(2)

xit可以通过对ft、zt、qt和rt进行回归得到,方程组形式设定如下:

(3)

xt=λfft+λzzt+λqqt+λrrt+F(L)xt+εt

(4)

进一步,本文利用三角矩阵将因子误差协方差矩阵进行处理:

(5)

其中,∑t=diag(σ1t,…,σk+1t)。At表示主对角线元素为1的下三角矩阵:

(6)

(7)

最后,参考刘金全等(2018)的办法,本文得到计量分析所用SV-TVP-FAVAR模型:

(8)

(9)

根据式(9),最终得到模型VEM形式:

(10)

此外,参考Stock et al.(1989)和Kim et al.(1999),本文将参数分布设定为如下形式:

(11)

(12)

三、中国房地产市场发展的阶段性特征

(一)中国房地产市场发展的收缩期和扩张期划分

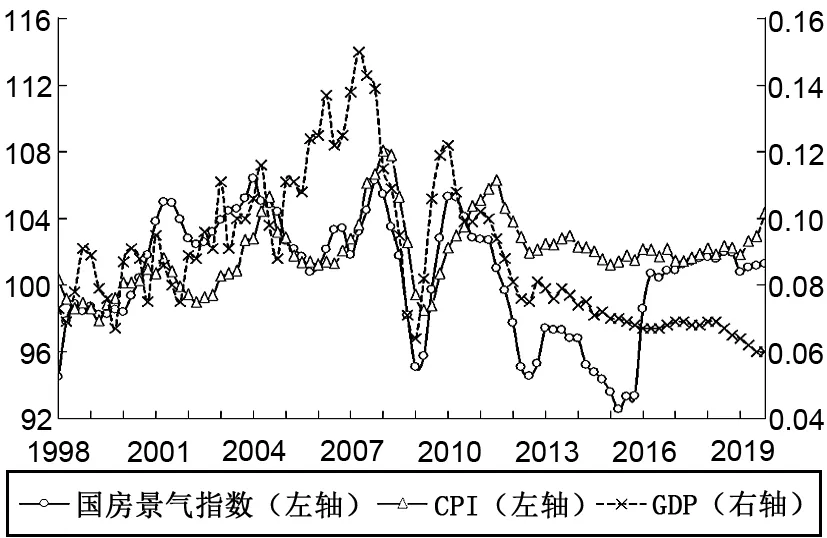

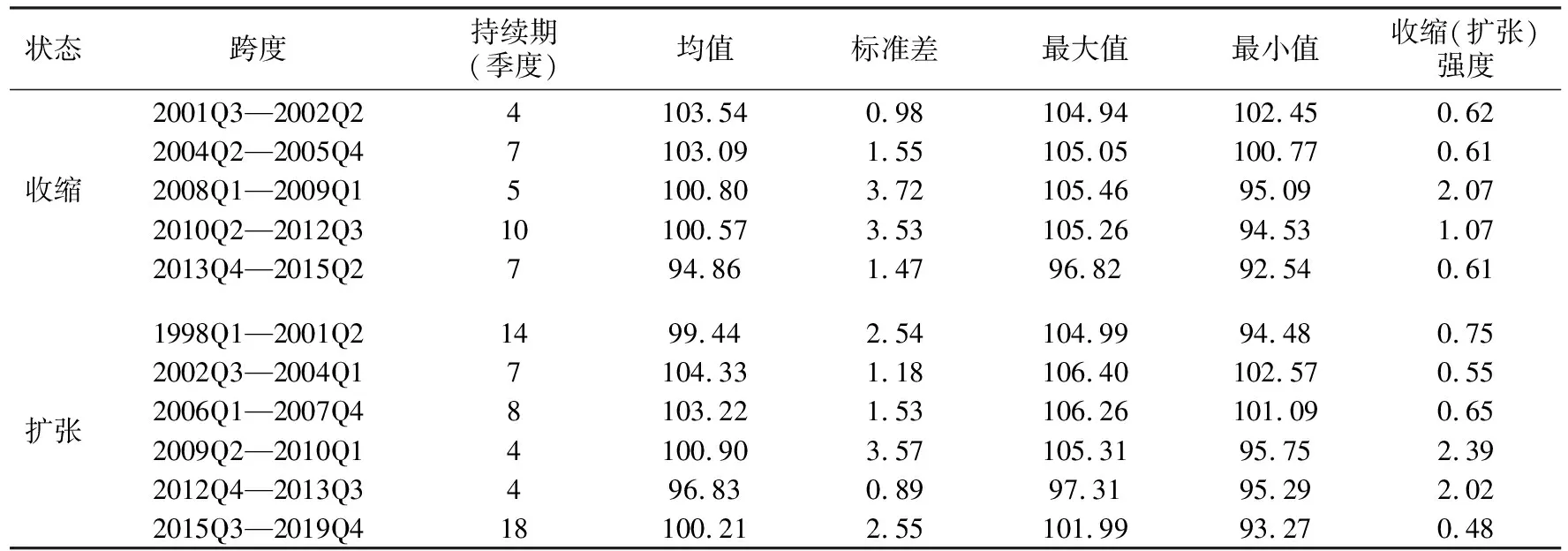

国房景气指数(CRECI)能准确反映中国房地产市场的运行态势和波动特征,是识别中国房地产市场发展阶段和特征的主要指标。1998—2019年中国CRECI、GDP和CPI走势如图1所示。

图1 1998—2019年中国CRECI、GDP与CPI走势图

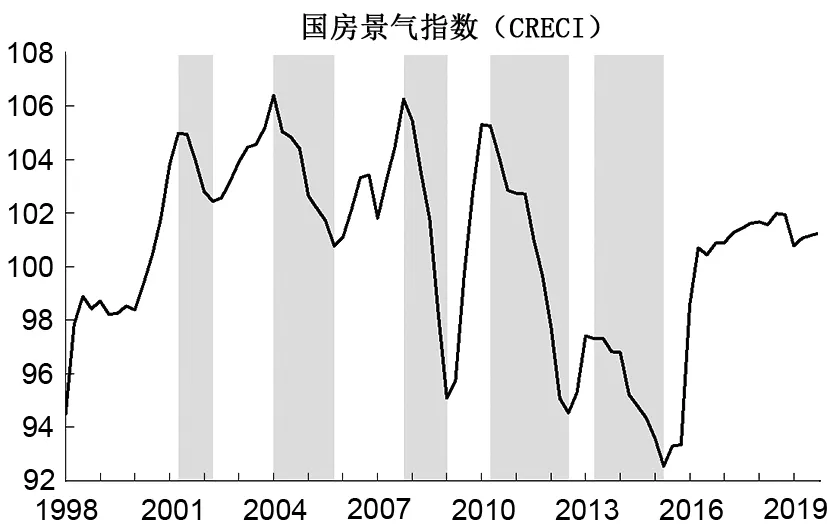

由图1可知,国房景气指数与经济基本面变量阶段性走势高度一致,但由于存在政策预期和滞后效应,房地产市场收缩和扩张的起点和终点可能存在“毗邻”错位。为了进一步分析中国房地产市场发展的阶段特征,参考张龙等(2019)的办法,本文基于CRECI将房地产市场发展进行阶段划分。根据房地产市场收缩期和扩张期的界定标准,1998年1季度—2019年4季度(1998Q1—2019Q4),中国共出现2001Q3—2002Q2、2004Q2—2005Q4、2008Q1—2009Q1、2010Q2—2012Q3和2013Q4—2015Q2五个房地产市场收缩期,其他各间隔跨度为房地产市场扩张期。

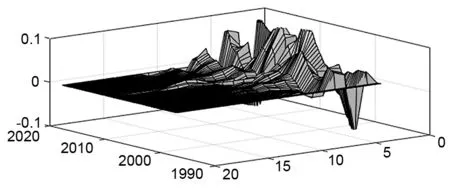

由图2可知,中国房地产市场的收缩期和扩张期与房地产政策实施状况及松紧模式基本吻合。1998年“23号文件”成功激发了当时低迷的房地产市场,房地产市场由此表现出蓬勃发展态势,在2001Q3—2002Q2短暂收缩后迅速扩张,并在2004Q1达到历史峰值。在这期间,为抑制房价过热,国务院迅速出台“18号文件”,但由于落实措施不到位,引发2004Q2—2005Q4收缩、2006Q1—2007Q4扩张和2008Q1—2009Q1收缩的反复现象。直至美国爆发次贷危机,为了预防和应对次贷危机蔓延风险和负向溢出效应,国务院和中国人民银行先后出台了下调贷款利率和减免二手房营业税政策等一系列房地产刺激计划,中国房地产市场出现了2009Q2—2010Q1的急速政策性反弹。2010年以后,“国十条”等措施致使中国房地产市场发展前景不够乐观,2010Q2—2015Q2整体呈现出收缩态势(2012Q4—2013Q3出现短暂微弱扩张)。2015年以后,伴随“3.30”政策实施和供给侧结构性改革等政策的刺激,房地产市场出现繁荣景象,但“抢房潮”等非理性购买潮的频频涌现,表明这是一种“非理性繁荣”态势,且扩散蔓延明显,房地产市场的泡沫迅速被吹大,风险大增。鉴于当时的紧迫形势,政策手段和调控力度随即不断加码。2017年以来,中国的房地产市场呈现小幅扩张,增长态势不明显,个别季度甚至呈现收缩状态。

图2 1998—2019年中国房地产市场的收缩与扩张

(二)中国房地产市场发展收缩期和扩张期的描述性分析

根据前文关于房地产市场收缩期和扩张期的划分,本文对1998—2019年中国房地产市场收缩期和扩张期的国房景气指数进行描述性分析,总结不同阶段中国房地产市场发展的差异化特征。

由表1可知,自市场化改革以来,中国的房地产市场存在3个长收缩期、2个短收缩期、4个长扩张期和2个短扩张期。总体来看,收缩期和扩张期的均值、标准差、最大值和最小值数据不具有确定性大小关系,在不同发展阶段呈现一定非对称性,房地产市场体现出快速发展中的非均衡特征。一般来说,短周期的收缩(扩张)强度较大,主要原因在于较长的持续期在一定程度上熨平了房地产市场过度收缩和扩张。然而,也存在一些特殊情况。比如2015Q3—2019Q4的房地产市场扩张期,标准差达到2.55,扩张强度为0.48,并没表现出长扩张期应有的温和型,原因主要在于2015Q3—2016Q2中国房地产市场蓬勃发展,国房景气指数的标准差达到3.25,扩张强度达到1.85,而2016Q3—2019Q4国房景气指数的标准差降为0.44,扩张强度降为0.12,充分表现出房地产市场的“软扩张”态势。2015Q3—2019Q4房地产市场的发展态势与1998Q1—2000Q2较为相似(1998Q1—1998Q4国房景气指数标准差和扩张强度达到1.73和0.99,1999Q1—2000Q2国房景气指数的标准差和扩张强度降为0.39和0.19)。

表1 1998—2019年中国房地产市场收缩期和扩张期的统计描述

四、货币政策的房地产市场调控效应分析

结合研究需要和所用宏观变量数据的可获得性,本文计量分析区间定为1998Q1—2019Q4,数据来源于中经网数据库。为了解决信息遗失问题,将基于63个变量提取共同因子,所用变量包括产出、价格和货币政策工具等。在处理后各变量数据平稳性检验基础上,进行共同因子提取和进一步计量分析。

(一)总量脉冲分析

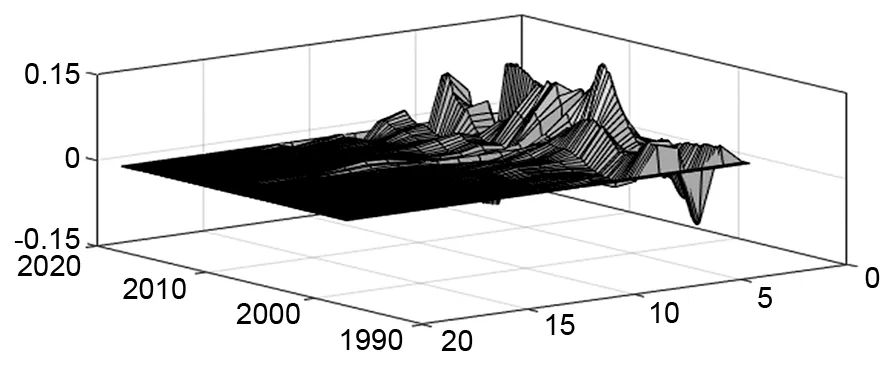

SV-TVP-FAVAR模型下,货币政策量价工具对房地产市场的冲击特征如图3所示。

图3 数量型(左)和价格型(右)货币政策对房地产市场的冲击特征

由图3可知,货币政策量价工具的房地产市场调控效应基本一致,不存在明显偏离。

(1)市场收缩期的冲击特征。2001Q1—2002Q2,量价工具对房地产市场的冲击极值为0.049和0.048,房地产市场响应函数的衰减周期约为10个季度。2004Q2—2005Q4,量价工具对房地产市场的冲击极值为0.104和0.103,房地产市场响应函数的衰减周期均约为11个季度。2008Q1—2009Q1,量价工具对房地产市场的冲击极值为0.091和0.095,房地产市场响应函数的衰减周期均约为16个季度。2010Q2—2012Q3,量价工具对房地产市场的冲击极值为0.080和0.079,房地产市场响应函数的衰减周期均约为11个季度。2013Q4—2015Q2,量价工具对房地产市场的冲击极值为0.079和0.074,房地产市场响应函数的衰减周期均约为12个季度。

(2)市场扩张期的冲击特征。1998Q1—2001Q2,从响应极值看,数量型工具对房地产市场的冲击极值为0.057,价格型工具对房地产市场的冲击极值为0.055,房地产市场响应函数的衰减周期均约为9个季度。2002Q3—2004Q1,数量型工具对房地产市场的冲击极值为0.078,价格型工具对房地产市场的冲击极值为0.072,房地产市场响应函数的衰减周期均约为11个季度。2006Q1—2007Q4,数量型工具对房地产市场的冲击极值为0.078,价格型工具对房地产市场的冲击极值为0.072,房地产市场响应函数的衰减周期均约为11个季度。2009Q2—2010Q1,数量型工具对房地产市场的冲击极值为0.091,价格型工具对房地产市场的冲击极值为0.099,房地产市场响应函数的衰减周期均约为14个季度。2012Q4—2013Q3,量价工具对房地产市场的冲击极值为0.057和0.055,房地产市场响应函数的衰减周期均约为9个季度。2015Q3—2019Q4,数量型工具对房地产市场的冲击极值为0.103,价格型工具对房地产市场的冲击极值为0.099,房地产市场响应函数的衰减周期均约为10个季度。

总结来看,面对货币政策冲击,房地产市场的响应极值在-0.15~0.15,响应周期维持在10~18个季度,存在量价响应异质性。这与王睿等(2019)的研究结论基本一致。与之不同的是,本文的三维脉冲响应分析在临近时点调控、量价工具调控效果对比上更加直观。

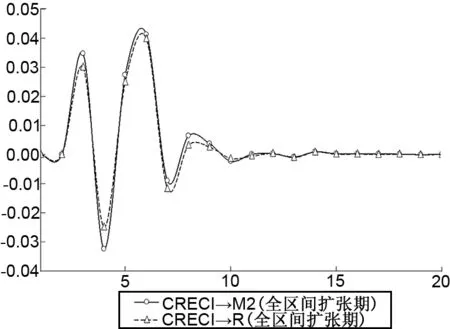

(二)全区间加总平均脉冲分析

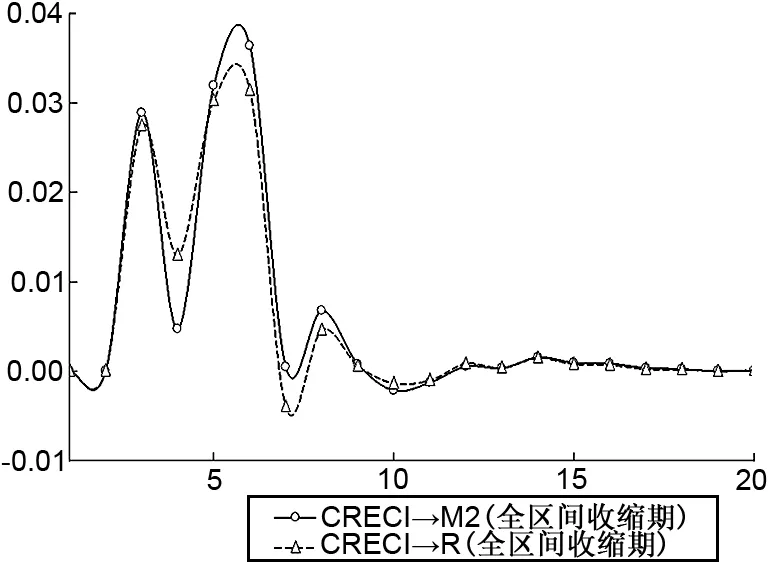

为了分析不同阶段货币政策对房地产市场的动态影响,本文通过对房地产市场收缩期和扩张期断点横向加总平均(数据来源于SV-TVP-FAVAR模型脉冲响应分析全样本数据),从而极大克服了不确定性和研究区间过短可能给研究结论带来的偏差。

由图4可知,货币政策对房地产市场的冲击较为复杂,本文通过冲击极值、响应周期、短期效应和长期效应等指标评价数量型货币政策和价格型货币政策的房地产市场调控效应。

图4 量价工具对房地产市场的全区间加总平均冲击

(1)市场收缩期的冲击特征。量价工具对房地产市场的冲击极值为0.0364和0.0314,房地产市场响应函数的衰减周期均约为11个季度,量价工具对房地产市场的短期冲击效应为0.1025和0.0981,量价工具对房地产市场的长期冲击效应为0.1069和0.1016。(1)结合中国房地产市场时变特征及脉冲响应走势,本文将6个和20个季度作为短期和长期效应期限。

(2)市场扩张期的冲击特征。量价工具对房地产市场的冲击极值为0.0413和0.0398,房地产市场响应函数的衰减周期均约为9个季度,量价工具对房地产市场的短期冲击效应为0.0618和0.0581,量价工具对房地产市场的长期冲击效应为0.0697和0.0625。

总结来看,在冲击极值、响应周期、短期效应和长期效应上,数量型工具为房地产市场调控的“占优”选择,且数量型工具和价格型工具均存在一定的冲击滞后性。这一结论有别于李成等(2020),与郭娜等(2013)基本一致,且在量价工具调控优势对比上更加具体明晰。

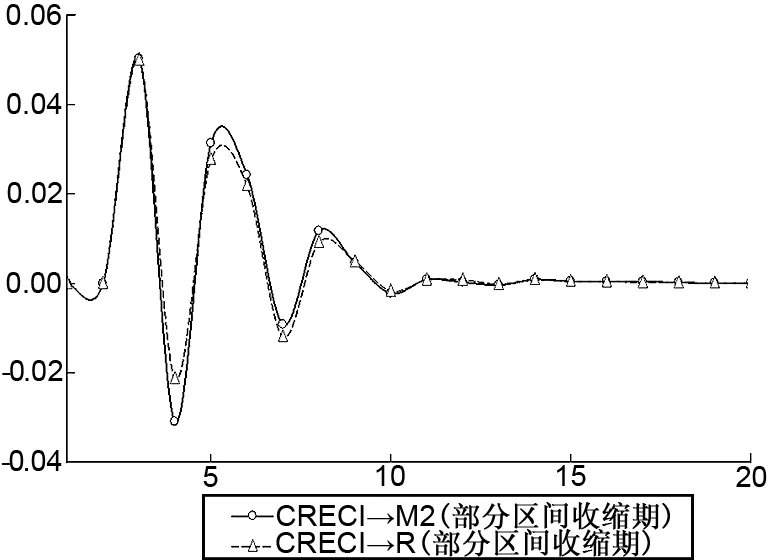

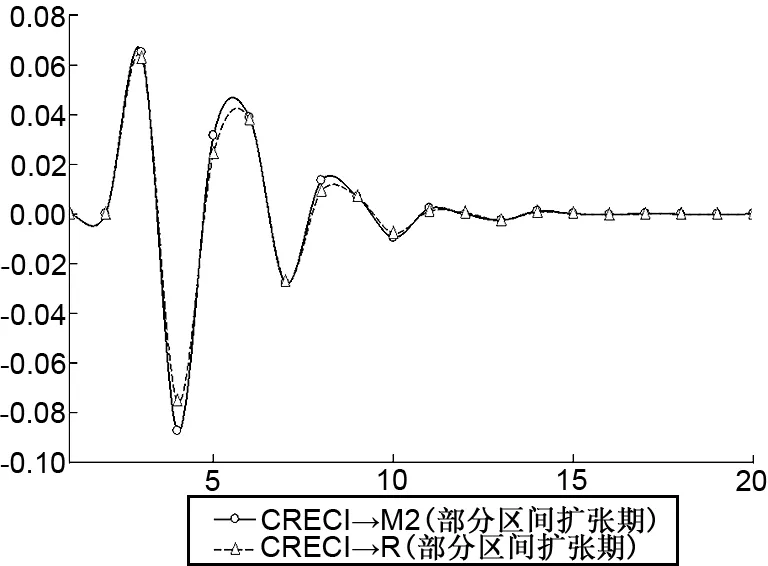

(三)部分区间加总平均脉冲分析

本文将全样本区间替换为部分区间(2010Q2—2012Q3和2013Q4—2015Q2组成收缩期,2009Q2—2010Q1、2012Q4—2013Q3和2015Q3—2019Q4组成扩张期)对数量型货币政策和价格型货币政策的房地产市场调控效应进行加总平均分析(数据来源于SV-TVP-FAVAR模型脉冲响应分析全样本数据)。部分区间下货币政策量价工具对房地产市场的部分区间加总平均冲击如图5所示。

图5 部分区间下量价工具对房地产市场的部分区间加总平均冲击

(1)市场收缩期的冲击特征。量价工具对房地产市场的冲击极值为0.0503和0.0501,房地产市场响应函数的衰减周期均约为10个季度,量价工具对房地产市场的短期冲击效应为0.0656和0.0663,量价工具对房地产市场的长期冲击效应为0.0804和0.0793。

(2)市场扩张期的冲击特征。量价工具对房地产市场的冲击极值为0.0651和0.0628,房地产市场响应函数的衰减周期均约为11个季度,量价工具对房地产市场的短期冲击为0.0203和0.0225,量价工具对房地产市场的长期冲击效应为0.0325和0.0328。

基于最新收缩期和扩张期的区间组合分析货币政策的房地产市场调控效应,可以发现,随着利率市场化改革的逐步深化,价格型工具的房地产市场调控效果正在凸显。从冲击极值和长期效应看,数量型工具的房地产市场调控效果略优。从短期效应看,价格型工具的房地产市场调控效果逐步优于数量型工具,且二者均存在对房地产市场的冲击滞后性特征。

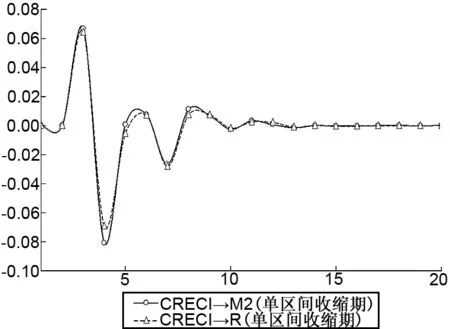

(四)稳健性检验

本文基于替换研究区间的办法对前文结论进行稳健性检验。为此,将上文部分区间替换为单区间(2013Q4—2015Q2代表收缩期,2015Q3—2019Q4代表扩张期),对货币政策的房地产市场调控效应进行分析。单区间下量价工具对房地产市场的单区间加总平均冲击如图6所示。

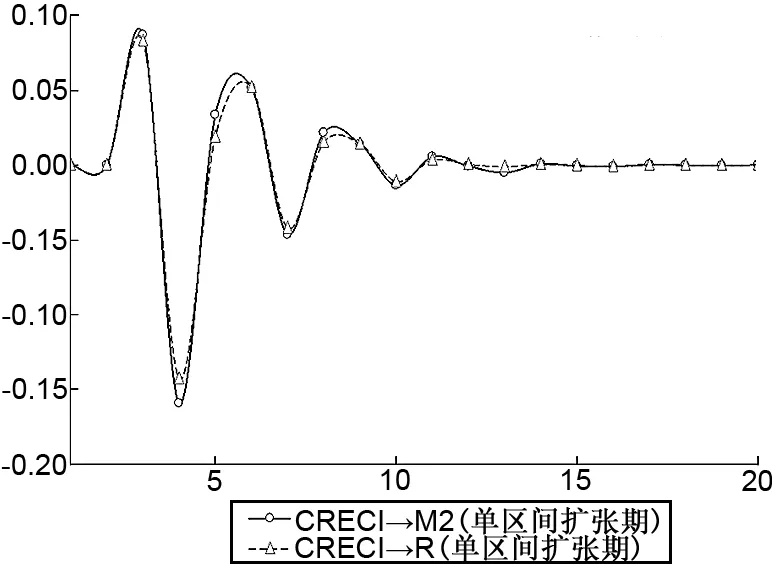

图6 单区间下量价工具对房地产市场的单区间加总平均冲击

(1)市场收缩期的冲击特征。量价工具对房地产市场的冲击极值为0.0669和0.0664,房地产市场响应函数的衰减周期均约为12个季度,量价工具对房地产市场的短期冲击效应为-0.0325和-0.0315,量价工具对房地产市场的长期冲击效应为-0.0144和-0.0136。

(2)市场扩张期的冲击特征。量价工具对房地产市场的冲击极值为0.0870和0.0828,房地产市场响应函数的衰减周期均约为12个季度,量价工具对房地产市场的短期冲击效应为-0.0336和-0.0314,量价工具对房地产市场的长期冲击效应为-0.0115和-0.0102。

总结来看,当改变房地产市场收缩期和扩张期的时间跨度时,货币政策对房地产市场的冲击效应在绝对数值上有所改变,但并未形成方向上和相对数值上的改变,说明本文分析结论具有较好的稳健性。

五、结论及启示

本文在对房地产市场进行收缩期和扩张期划分的基础上,运用SV-TVP-FAVAR模型分析货币政策量价工具对不同阶段下房地产市场的调控效应。结果表明:第一,1998Q1—2019Q4,中国房地产市场存在5个收缩期和6个扩张期,与中国经济基本面和房地产政策实施基本吻合,但存在政策预期和政策消化滞后效应带来的理性“毗邻”错位现象。第二,无论是房地产市场收缩期还是房地产市场扩张期,数量型工具的房地产市场调控效果均优于价格型工具,存在房地产市场调控的货币政策工具“占优”选择。第三,近年来,价格型货币政策的房地产市场调控效应逐步优于数量型货币政策。在冲击极值上,量价工具的房地产市场调控效果接近,不存在房地产市场的调控绝对优势或劣势。

本文所得结论对中央银行货币政策的制定和实施具有重要启示意义。首先,经济系统时变特征下,为了保持货币政策的连贯性与一致性,当下及未来很长一段时间内,中央银行调控房地产市场的货币政策应向价格型规则倾斜,从而有效解决房地产市场调控的非理性“毗邻”错位问题。其次,在房地产市场收缩期或扩张期,虽然数量型工具均为房地产市场调控效果多指标下的“占优”选择,但考虑到量价工具调控效果差距不大的现实问题,货币政策不应根据房地产市场的阶段性变动而做出瞬时调整,货币政策取向应该保持稳健中性。当然,虽然房地产市场的地域特征较为明显,但就中国目前的现实情况看,中央银行很难实现分区域甚至分城市的房地产市场差别化调控政策。这也是本文在全样本区间断点整合平均基础上,分析货币政策量价工具房地产调控效应的初衷。

猜你喜欢

数学物理学报(2022年6期)2022-12-15

大连工业大学学报(2018年4期)2018-07-31

当代经济科学(2017年4期)2017-09-25

智富时代(2017年2期)2017-04-20

智富时代(2017年2期)2017-04-20

中西医结合心血管病电子杂志(2016年14期)2016-11-17

光学精密工程(2016年6期)2016-11-07

安徽农业科学(2016年4期)2016-10-21

——以安徽科技学院植物科学学院为例

河北北方学院学报(社会科学版)(2014年5期)2014-04-06

中医研究(2013年9期)2013-03-11