基于生存分析的财务危机企业退市风险研究

2021-11-12 15:17张杨

安防科技 2021年1期

关键词:财务危机

张杨

摘要:生存分析(Survival Analysis)是用以研究某一群或数群个体,在经过某一特定时间后,会发生某特定事件的概率的分析。而比例危险模型即Cox模型,作为典型的半参数生存分析模型,是目前应用最为广泛的生存分析方法之一。本文将应用生存分析方法研究影响财务危机企业退市的显著因素,以期为投资者、企业及相关利益方提供有益参考。

关键词:生存分析 财务危机 退市

一、引言

自上世纪90年代沪深交易所成立以来,我国资本市场得以快速发展。上市公司作为资本市场发展的基石,其行为的规范和业绩的好坏直接决定了资本市场的兴衰。退市制度虽然在促进资本市场健康发展方面发挥了一定作用,但作用有限,部分“ST”、“*ST”的上市公司持续通过各种手段,挣脱退市危机。在此背景下,监管当局近年来加快了退市制度的改革步伐,陆续发布规范上市公司退市制度的若干意见。伴随着股票市场注册制改革,可以预见,在未来上市公司退市制度将会愈加完善,“ST”、“*ST”公司游离监管边缘,“摘帽复带帽”的情况将会得以改善。

现实中,上市公司陷入财务危机后,虽然部分公司恢复正常,但也有相当数量的危机公司持续经营困难甚至被迫退市,鉴于财务危机公司前景的重大不确定性,通过相关研究揭示影响财务危机公司前景的因素对债权人、投资者等利益相关者显得尤为重要。

二、文献综述

国外学者对财务危机的定义大体分为两类:一部分国外学者将财务危机企业定义为已宣告破产的企业。代表性的研究如Altman(1968)的研究。另一部分学者则将财务危机的表现形态扩大化。国内一部分学者从流动性比率角度定义财务危机。如吕长江等(2004)、许存兴(2010)的研究。另外有大部分学者将“因财务状况异常而被特别处理”作为企业发生财务危机的标志。

国外学者对财务危机警的研究已经取得了显著的成果。如White(1984)对影响财务危机企业恢复的影响因素进行了系统的研究并建立了区分重整成功与被迫破产清算公司的模型。大部分对财务危机恢复的研究都是建立在此理论模型的基础之上。我国学者也对财务危机企业的退市风险问题进行了大量研究。但大部分研究是基于传统模型的构建,生存分析方法应用的较少。如路璐(2010)选取136家上市公司为研究样本,通过建立Logistic模型考察公司发生危机时公司治理结构的影响,研究发现股权结构、高管结构和董事会结构显著的影响到财务危机公司。

三、财务危机企业的退市风险分析

生存分析是用以研究某一群或数群个体,在经过某一特定时间后,会发生某特定事件的概率的分析。通常把规定的观察起点到发生某一特定的终点事件所经历的时间称为生存时间。生存分析的模型估计方法有非参数法、参数法、半参数法。其中Cox模型作为典型的半参数生存分析模型,是目前应用最为广泛的生存分析方法之一。本文把生存时间分别定义为上市公司发生财务危机至恢复正常以及发生危机至最终退市的持续时间。

(一) 样本和判别指标的确定

1.生存时间的界定

对于财务危机企业,生存时间定义为企业从被ST至摘帽的持续时间;对于退市企业,生存时间定义为企业从被ST至被迫退市的持续时间。

2.样本的选取

选取2006年至2016年因财务状况异常被ST的公司为样本。样本情况如下:被ST后摘帽的企业有142家,被ST后被迫退市的企业有29家。

3.指标的选取

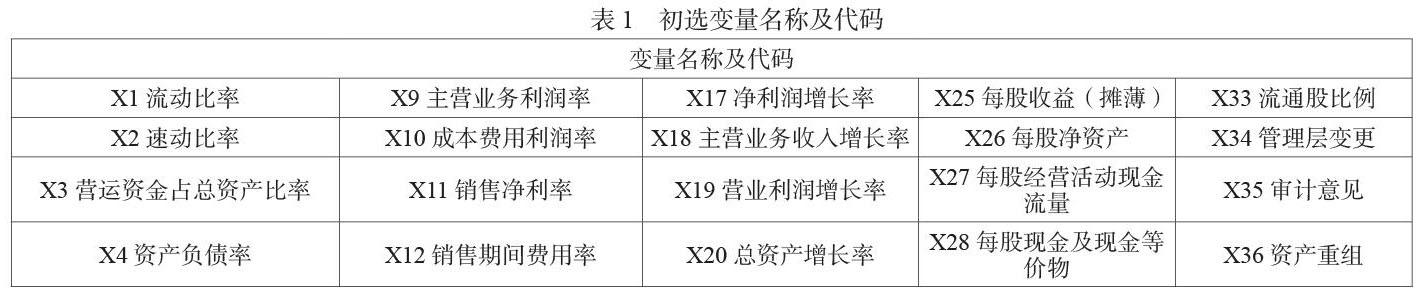

初选变量共有38个(下表1),涵盖公司财务与公司治理及资产重组状况等。经过指标的正态性及显著性检验后,剔除7个不显著变量。进一步经因子分析提取了10个主成分。

(二) 判别模型的构建

1.Cox模型的建立

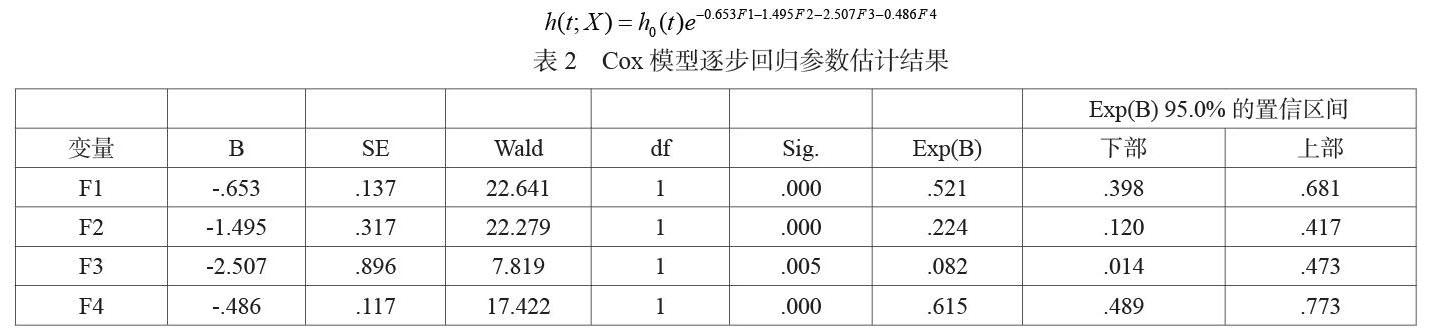

采用统计软件SPSSv18.0,基于偏最大似然估计的前进法,变量进入方程和从方程剔除的显著性水平分别为0.05和0.10。回归结果见下表2。

2.Cox模型的风险函数

上表中,F1主要由变量X4、X3、X13、X8、X26、X35解释,称之为综合因子;F2主要由变量X6、X7、X27、X15解释,称之为现金流量因子;F3主要由变量X2、X1、X5解释,称之为短期偿债能力因子;F4主要由变量X11、X12、X25、X10、X19解释,称之为盈利能力因子。

3.对回归结果的分析

(1)因子F1的系数B=-0.653,系数小于0,表明因子F1值的增加会减小财务危机企业退市的风险率。F1每增加一个单位,企业退市的可能性降低0.479倍(相对危险度为0.521)。从因子F1所解释的指标来分析,可以发现企业的偿债能力、盈利能力、每股指标及审计意见与危机企业是否退市有显著相关性。

(2)因子F2的系数B=-1.495,系数小于0,表明因子F2值的增加会减小财务危机企业退市的风险率。F2每增加一个单位,企业退市的可能性降低0.776倍(相对危险度为0.224)。从因子F2所解释的指标来分析,可以发现企业的现金流量水平与企业是否退市有显著的相关性。

(3)因子F3的系数B=-2.507,系数小于0,表明因子F3值的增加会减小财务危机企业退市的风险率。F3每增加一个单位,企业退市的可能性降低0.918倍(相对危险度为0.082)。从因子F3所解释的指标来分析,可以发现企业的短期偿债能力与是否退市显著相关。

(4)因子F4的系数B=-0.486,系数小于0,表明因子F4值的增加会减小财务危机企业退市的风险率。F4每增加一个单位,危机企业退市的可能性降低0.385倍(相对危险度为0.615)。从因子F4所解释的指标来分析,可以发现企业的盈利能力与是否退市显著相关。

4.模型的显著性检验

从上表3可知卡方检验结果等于70.892,且顯著性水平=0.000,系数检验表明拒绝总体参数为零的原假设,模型系数总体是显著的。

四、结论

文章通过建立生存分析的Cox模型,发现企业的偿债能力、盈利能力、现金流量水平、每股指标及审计意见与财务危机企业是否退市有显著相关性。对于发生财务危机的企业,增强偿债能力、盈利能力,从而使企业保持充分的现金流、良好的市场表现显得至关重要。

参考文献

[1]Altman,E.I.,Financial Ratios,Discriminant Analysis and the Prediction of Corporate Bankruptcy[J]. Journal of Finance, Vol.23,No.4,1968(23):589-609

[2]White,M..Bankruptcy Liquidation and Reorganization:Handbook of Modern Finance[M]. Boston:Warren,Gorham,and Lamont,1984:35-1—35-49.

[3]吕长江,徐丽莉,周琳.上市公司财务困境与财务破产的比较分析[J].经济研究,2004 (8):64-73

[4]许存兴.公司治理与财务危机关系分析. [J].统计与信息论坛,2010(9):81-86

[5]路璐.上市公司治理结构对财务困境恢复影响的分析,中国科学技术大学硕士学位论文,2010

注:本文为泰山学院青年教师科研基金项目(项目批准号QN-02-201817)。

猜你喜欢

西安文理学院学报(自然科学版)(2023年1期)2023-02-08

安顺学院学报(2019年2期)2019-07-04

福建质量管理(2019年10期)2019-03-28

时代经贸(2018年32期)2018-12-07

商周刊(2017年6期)2017-08-22

统计与决策(2017年2期)2017-03-20

通化师范学院学报(2016年11期)2017-01-15

中国经贸(2015年11期)2015-08-13

中国管理信息化(2015年5期)2015-06-18

浙江师范大学学报(社会科学版)(2014年4期)2014-02-05