EVA在企业价值评估中的应用

2021-11-01 22:51张亚南

商场现代化 2021年17期

关键词:企业价值

张亚南

摘 要:近年来,EVA作为评价企业价值的标准被我国越来越多的公司所接受。本文在阐述EVA相关基本理论的基础上,采用案例分析的研究方法,以S公司作为分析对象,详细计算了该公司的EVA及企业价值,结果表明S公司市值低于其真实价值,股价还有上涨空间。因此对投资者提出买入并持有该公司股票的投资建议。

关键词:S公司;企业价值;EVA

一、引言

对企业价值进行评估可以衡量一个企业在市场中能够创造的价值,为管理者和投资者提供决策有用的关键信息。近年来,EVA模型在实务中被越来越多的企业认可和应用。对于企业管理者来说,相比传统的评估模式,EVA的特点是充分考虑到了企业的权益资本成本,且减少管理者盈余管理的机会,从而能够真实地反映经营者的业绩。对于投资者来说,运用EVA模型对企业价值进行评估,可以帮助投资者不被企业披露的财务报表所迷惑,对该企业价值创造和成长能力有一定的判断,能够了解到企业真实的内在价值,从而作出正确而高效的投资决策。

二、EVA模型

在不同的视角下,企业价值可以使用不同的表现形式来表示,比如:市场价值是企业在交易市场上能够获得的交易价格;账面价值是在历史成本计量原则下,用企业财务报表等所提供的信息来计量的。企业价值评估是以企业价值管理和对企业整体的分析为前提,将企业视为一个整体来估量其价值;也是从企业目前的治理能力和管理情况出发,全面对未来各种因素将可能会对企业产生的影响进行考量后,选定一种相对合理的方法,来对整个企业的价值进行评估。计算公式如下:

企业价值=期初投入的资本+经营各期EVA的现值

(公式1)

EVA指的是企业通过投资资本创造的利润超过资本成本的剩余价值。很明显,应该把EVA作为一个剩余利润指标看待。此外,EVA通常也被用来评价资本使用效率和经营效率,能更直观反映股东财富的增减变动情况。当EVA小于0时,表明股东的财富受到损害;当EVA大于0时,说明股东财富有所增加;当EVA计算结果为0时,表明股东财富没有变动。

企业EVA的计算公式如下:

EVA=税后净经营利润-资本成本

=税后净经营利润(NOPAT)-加权平均资本成本(WACC)*投入资本总额(TC)(公式2)

从公式1和公式2可看出,EVA被税后净经营利润 (NOPAT)、投入资本总额(TC)和加权平均资本成本(WACC)三个关键财务指标决定。其中,税后净经营利润(NOPAT)是指扣除企业全部资本的税后的投资收益,反映的是企业全部资产的盈利水平。加权平均资本成本(WACC)是用企业占用的债务资本成本和所有者权益资本成本,以各自所占的比例确定权数,最后相加计算得出。投入资本总额(TC)是指企业投入的权益资本和债务资本的两项总和。

三、S公司简介

1. S公司概况

S公司是一家创业板上市企业,成立于1999年5月20日,并于2015年6月26日在深圳证券交易所上市,是一家专注于研发、生产、销售生物药物的高新技术企业。其营销网络覆盖全国各地,产品主要研发方向有免疫调节类、心脑血管类以及神经系统类等生物技术类药物,产品主要有脱氧核苷酸钠注射液、纤溶酶注射剂、薄芝糖肽注射液、GM1、注射用胸腺肽等。经过最初的艰苦创业及二十多年的不断自我完善,S公司现在已经建立起基于抗体与抗体可变区亲和层析分离纯化技术的生物大分子研究开发平台以及以创新、科技、服务和销售为一体的高新技术产业。企业目前拥有十余项国家发明专利、多个临床疗效确切并拥有多项独家生产的国药准字号产品,同时S企业还是多个药品的国家标准起草单位。生物技术在科技界备受关注,是21世纪最有前途的高新技术,医药行业被誉为永不衰落的朝阳产业。在国家重点发展高新技术产业政策的指导下,S公司以生物技术为主,正健康地向科、工、贸一体化的大型制药集团前进。

2.相关财务指标

在评估企业价值之前,应该首先了解一下这家企业的总体发展趋势,需要全面详细地研究分析企业过去几年的财务数据,从而对企业的偿债能力以及运营过程中主营产品的盈利能力等有所了解,同时还需要对企业是否具备成长创新能力有所判断。

一般情况而言,企业净资产收益率越高代表股东投入资本的获利能力越强,企业运营绩效越好。但是,由表1可以看出,S公司的净资产收益率在最近几年呈下降的趋势,特别是2019年下降幅度较大,表明S公司盈利能力下滑。从反映偿债能力的财务指标可看出企业偿债能力较强,目前没有面临财务风险,但存在面临资金机会成本问题。从净利润增长率和营业收入增长率可看出,S公司在2015年-2018年净利润和营业收入呈持续增长趋势,但在 2019年呈现负增长,成长能力发生骤然下滑。

四、S公司EVA估值

1.预测S公司营业收入和营业成本

由S公司2015年-2019年的企业利润表可以得到该企业营业收入,并可计算得出其增长率。S公司这五年营业收入增长率的几何平均数为9.64%。基于此,S公司2020年营业收入预测值为13.1亿元。根据S公司2015年-2019年营业成本占营业收入比重的几何平均数为22.82%,则2020年该公司成本预测值为2.99亿元。根据S公司2015年-2019年營业成本占营业收入比重的几何平均数为41.9%,则可预测该公司2020年营业成本为5.49亿元。

2.计算税后净经营利润(NOPAT)

按照公式税后净经营利润=息税前利润*(1-所得税税率)可计算得出S公司2020年NOPAT预测值为4.16亿元。

3.计算投入资本总额(TC)

从表4可看出S公司2015年-2018年投入资本总额基本稳定在16多亿元,在2019年有所减少。假设2020年投入资本总额保持过去五年平均值,最终计算得出2020年投入资本总额为15亿元。

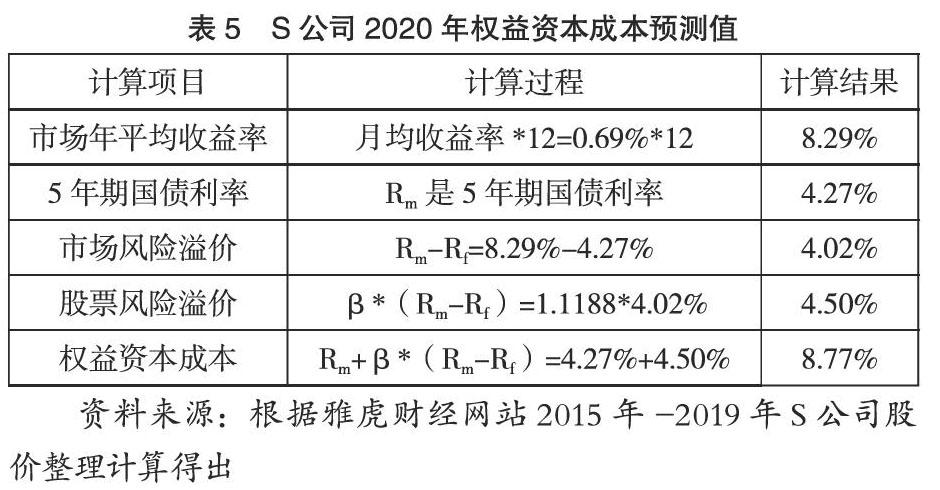

4.估算加权平均资本成本(WACC)

由资产负债表可知,S公司自上市以来一直没有有息负债,所以资本成本只需要核算权益资本成本即可。本文在核算权益资本成本时运用的是资本资产定价模型,计算公式为:权益资本成本=Rm+β*(Rm-Rf)。

其中:Rm是指预期市场报酬率,β表示股票的β系数,Rf是指无风险利率,(Rm-Rf)表示市场风险溢价。

5.计算EVA现值

根据公式1和前面计算结果,得到2020年预测EVA值为2.84亿元。根据国海证券对S公司及医药行业盈利预测,假设该公司2020年以后进入稳定增长期,那么计算得出S公司EVA现值为32亿元。

根据公式1和前面计算结果,可计算得到S公司企业价值=期初投入总资本+EVA现值= 15+32=47(亿元)。这表明用EVA模型估测出来的S公司企业价值为47亿元。

五、对S公司投资建议

通过EVA估值法评估出来的S公司企业价值是47亿元,每股价值为9.76元。S公司在2019年12月31日的收盘价为8.95元,因此S公司市值低于其真实价值,股价还有上涨空间。

近年来,人们可支配收入水平不断提高,对生活水平特别是生活质量的要求也不断提升。健康问题随之越来越受到人们的重视。而且,医药制造业是一个重要而特殊的行业,受到国家多项利好政策倾斜,其作为战略新兴产业发展势头正盛。因此,受此宏觀环境影响,尤其新冠肺炎疫情的暴发,我国医药行业呈现出持续增长趋势,受到众多投资者的关注。作为一家药企,S公司受政策环境的影响、股市大盘的带动以及研发能力的不断增强和足够的资金储备,其未来的增长前景较为乐观。因此,本文认为投资者应在8元左右买入S公司股票并长期持有,直至其股价被高估或者宏观经济、医药行业和S公司本身的经营环境发生变化。

六、结论

相比传统的价值评估模式,运用经济增加值模型对企业价值进行评估能够更准确地反映企业的真实价值。本文以EVA为价值评估模型,对S公司进行了价值评估。计算结果表明S公司市值低于其真实价值,说明其股价还有上涨空间。并且,当前新冠疫情还未完全结束,受宏观经济运行环境的影响和医药行业特点的带动,预测该公司股价未来的增长前景较为乐观,因此建议投资者买入并长期持有该公司股票,直至其股价被高估或者宏观环境发生不利的变化。

参考文献:

[1]池国华,吴亚丹.中国式EVA考核实施典型案例的启示[J].财会月刊,2020(03):49-53.

[2]关明珠,曹健.基于EVA的哈药股份企业价值评估研究[J].现代商业,2020(26):161-163.

[3]袁晓玲,张占军,邸勍.新三板企业EVA经营绩效及其影响因素的差异化研究[J].西安交通大学学报(社会科学版), 2020,40(02):36-44.

[4]邓小军,徐国玲.基于WACC估值的央企EVA绩效考评标准探讨[J].统计与决策,2019,35(08):178-181.

[5]晋国.EVA在企业价值评估中的应用—以网易公司为例[J].山西财经大学学报,2019,41(S2):49-51.

[6]吴军海,刘香莲.基于EVA的华为绩效评价分析[J].山西能源学院学报,2020,33(05):68-70.

[7]刘雨晨,何钰,朱佳瑶,秦毓婕,王逸赟.EVA在企业业绩评价中的应用[J].经济研究导刊,2020(34):4-7.

[8]肖永慧,段康.高管股权激励、EVA考核与费用粘性[J].财经问题研究,2020(08):65-73.

[9]刘强.基于EVA的企业业绩评价实践——以A公司为例[J].全国流通经济,2020(16):82-84.

[10]张涛,毕家睿.独立董事特征、EVA考核与应计盈余管理——来自沪深股市上市公司数据的检验[J].宏观经济研究,2020(04):161-175.

[11]张占贞,李燕.基于EVA的力帆股份财务战略实施效果研究[J].商业会计,2020(21):27-30+63.

[12]刘亚鑫,范英杰.改进的EVA在企业中的应用研究[J].商业会计,2019(24):30-32.

猜你喜欢

中国经贸(2016年19期)2016-12-12

企业导报(2016年20期)2016-11-05

企业导报(2016年20期)2016-11-05

企业导报(2016年19期)2016-11-05

商业会计(2016年13期)2016-10-20

中国市场(2016年33期)2016-10-18