休闲零食企业的营运能力分析

2021-11-01 01:08闫瑞霞

商场现代化 2021年17期

关键词:营运能力

摘 要:本文主要根据三只松鼠2019年-2020年的财务报表数据,使用财务比率法分析该公司营运能力,经分析发现该公司的应收账款周转率、存货周转率、流动资产周转率、固定资产周转率及总资产周转水平均有所下降,营运周期增加,主要因为受新冠疫情影响营业收入下降。资产的营运能力下降导致其盈利能力下降,但是该公司的净利润上升,资产收益良好,营业收入含金量增加,所以总体而言该公司整体运营能力处于良好运营发展阶段。

關键词:营运能力;财务比率;三只松鼠

一、中国休闲零食行业发展现状及趋势

随着我国经济的快速发展,人们的可支配收入逐渐增长,对美好生活品质要求逐步提高,不仅只追求解决温饱问题,更注重丰富多样的生活方式和体验感,所以休闲零食行业近年来发展迅速。根据艾媒数据中心统计的2010年-2021年中国休闲零食行业规模及预测数据显示,我国休闲零食行业销售规模从2010年的4100亿元增至2020年的11200亿元,十年的时间增加了2.73倍。2021年预测规模达到11562亿元,预计增长率为3.23%。虽然近两年增长率有所下降,但是整体仍然保持稳健增长。休闲零食行业市场依然有发展空间,但是目前的市场集中度偏低,处于充分竞争阶段,竞争者也在不断增加。三只松鼠作为“国民零食第一股”,行业头部品牌,近年来零售额逐年快速增长,2020年前三季度的零售额在我国零食行业中营业收入最高。三只松鼠是否能保持这样的销售业绩及市场地位,其营运能力非常重要,所以下文将根据三只松鼠近期的财务信息对其营运能力进行详尽分析。

二、案例介绍

1.公司简介

三只松鼠创建于2012年,主营坚果、零食、果干等食物产品,公司依托品牌、产品、物流及服务优势,公司销售逐年上升。公司创立之初A轮融资获得美国IDG资本150万美元,2013年B轮融资获得今日资本、IDG资本617万美元,2014年C轮融资今日资本、IDG资本追加1亿元人民币,2015年D轮融资获得峰瑞资本3亿元人民币,并变更为股份有限公司,市值超过40亿元人民币。2019年7月12日在深交所创业板成功挂牌上市。

2.主要经营模式

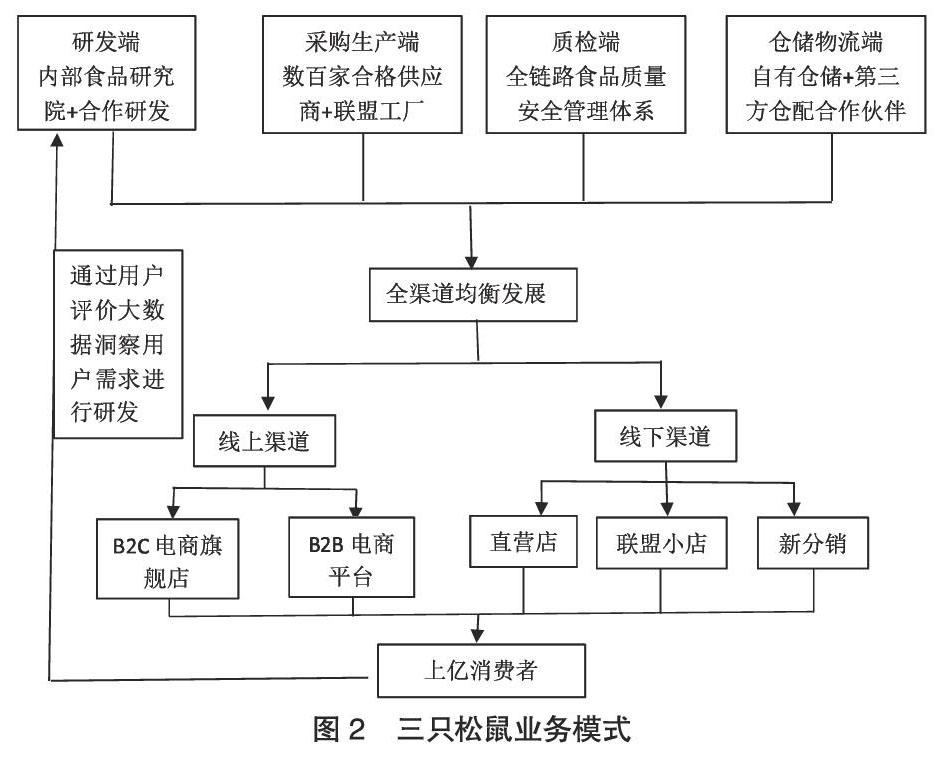

该公司充分利用中国零食供应链相对完善的基础设施建设和迅速发展的网络商务,完成了新供需链上的供需对接。随着中国互联网发展的飞速变化和企业规模的不断扩大,公司的商业模式也在不断推陈出新,保持创新,采取品牌IP化全域精准营销,多品牌矩阵和全品类休闲零食(坚果+精选零食),以适应不断更新的消费者需求和行业竞争的变化。经过九年的不断发展,如今的三只松鼠公司成为了一家以全渠道经营、全品类覆盖为核心的多品牌食品公司。具体业务模式如图2所示。

线上销售渠道虽然是现在互联网经济带来的主流经营模式,但是线下实体零售渠道销售量仍然占比远大于线上,占总销售量约83%,所以未来线下渠道仍然是休闲零食的主销渠道。三只松鼠源于线上电商,经过多年发展,其经营模式更加成熟,增设了线下销售渠道,并取得了良好的成绩。2017年至2019年营业收入逐年增加,2019年营业收入增长率达到45.3%。

三、营运能力分析

营运能力表示公司资产管理效率,反映企业的资金周转状况。企业的营运能力不仅关系到企业日常资产运作战略,而且对企业的盈利能力和偿债能力有所影响。因此,企业应当注重营运能力的分析,提高营运资产的效率,增强资产的经济效益。本文数据来源于CSMAR数据库,三只松鼠于2019年上市,所以数据库只收录了其两年的财务数据。本文也将分析三只松鼠上市后两年的营运情况,公司主要营运数据见表1。

1.流动资产营运能力分析

(1) 应收账款周转率分析

一般来说,应收账款周转率越高,公司的应收账款回收率越快;反之则说明了该公司的营运资金过多地停留在应收账款中,影响公司资金的正常周转。从表1可以看出,三只松鼠应收账款占销售收入的比例不高,说明公司资金被占用程度较小。2020年应收账款周转率为40.94次,应收账款周转天数为8.94天,较2019年略有上涨。主要受新冠疫情影响,产品销售量下降,销售收入增长率较2019年明显下降,应收账款也随之下降,并且下降幅度超过销售收入下降程度,所以应收账款周转率上升。

(2) 存货周转率分析

2020年存货周转率为3.85次,存货周转天数为94.98天,较2019年稍有下降。存货周转率下降,存货占收入比也明显下降,说明2020年存货量较2019年大量减少,其存货增长率下降为-43.98%,但是销售收入减少幅度不大,说明2020年较以前年度进货储备量减少。减少了对存货储备总量的积累,进而减少了公司资金的占用量,提高了公司资金的变现能力。但是增加库存可以增加市场不确定性对企业正常经营活动的影响,有助于提高企业的盈利能力。

(3) 流动资产周转率分析

经过对三只松鼠股份有限公司两个年度的流动资产数据的计算,2019年的流动资产周转率为3.1次、流动资产周转天数为116.13天,2020年的流动资产周转率为2.61次、流动资产周转天数为137.93天。通过两年的比较可以看出,该公司的流动资产周转水平有所下降。2020年流动资产周转率较上年下降了15.81%,周转天数较上年增加了21.8天。从中我们不难看出,2020年三只松鼠股份有限公司的流动资产使用效率略有下降,从而营业周期天数增加,营运资金(资本)周转率和现金及现金等价物周转率都有所下降。

2.非流动资产营运能力分析

从表1可以看出,非流动资产周转水平略有下降,其中固定资产周转率下降31.61%,固定资产与收入比略有上升,固定资产周转率下降的主要原因是销售收入减少,所以固定资产等非流动资产的使用效率保持原有状态。

3.总资产营运能力分析

三只松鼠2020年的总资产周转率有所下降,同比下降17.19%。主要因为新冠疫情原因导致营业收入下降,流动资产周转率、现金周转率、固定资产周转率等指标均有所下降,总资产金额也有所下降。

虽然各资产周转水平都略有下降,但是从经营活动现金流量和利润含金量分析,该公司2020年的营运能力依然较好。由表1可以看出,净利润现金净含量2019年为-137.91%,2020年上升為397.94%,由负转正,并且占比非常高。主要是因为经营活动现金流量净额从2019年至2020年由负转正,并且2020年经营活动现金流量净额达到1,199,090,381.6元。由表2得出,2020年净利润为301,322,695.95元,2019年净利润为238,746,681.23元,2020年较2019年净利润增加26.21%。2018年总资产净利率为11.51%,2019年总资产净利率严重下降,下降幅度达到47.7%,说明总资产的盈利能力严重下降。虽然2020年总资产净利率有所提高,但是整体趋势表现为下降。根据因素分析法可知,2019年销售净利率下降导致总资产净利率大幅度下降,2020年销售净利率上升使得总资产净利率略有上升,总资产周转率对总资产净利率负影响说明总资产周转率的下降对总资产的盈利能力有负向影响。

四、结论

根据上述分析发现,我国休闲零食行业销售规模稳健增长,市场空间巨大,三只松鼠将有更好的市场前景。经过对各项资产的营运能力、财务指标的计算和分析发现,三只松鼠2020年较2019年而言,各项资产的营运水平下降,主要原因是销售收入下降,资产平均额上升。总资产的营运能力下降导致其盈利能力下降。从数据上看,2020年三只松鼠的营运能力受到了新冠疫情的影响。但是由于只分析了三只松鼠两年的财务数据,不能完全说明三只松鼠的营运能力差。同时还需要结合公司的销售净利率、总资产净利率等财务指标评价公司资产的盈利水平,从而综合评价公司资产的营运能力。

参考文献:

[1]张红凤,于丽艳.食品制造企业营运能力分析[J].合作经济与科技,2020(11):106-107.

[2]齐晓燕,张凡.山西省高耗能行业的营运能力分析[J].忻州师范学院学报,2019,35(05):82-86.

[3]李婷.WY公司营运能力分析[J].纳税,2019,13(30):208+210.

[4]郭心怡.泸州老窖股份有限公司营运能力分析[J].商场现代化,2018(21):155-156.

[5]张欣.企业营运能力分析指标的改进研究[J].山西农经,2017(20):80.

[6]栗梅青.企业营运能力分析体系[J].财会学习,2017(12):188-189.

[7]温素彬,杨露.多维度盈利能力分析:解读与应用案例[J].会计之友,2020(14):149-156.

作者简介:闫瑞霞(1989.03- ),女,汉族,河南省濮阳县人,硕士研究生,安阳师范学院,助教,主要研究方向:审计理论与方法

猜你喜欢

商业会计(2016年18期)2016-11-10

现代经济信息(2016年2期)2016-10-27

商(2016年28期)2016-10-27

商业会计(2016年11期)2016-10-20

商业会计(2016年12期)2016-10-08

科技视界(2016年20期)2016-09-29

财税月刊(2016年4期)2016-07-04

现代经济信息(2016年9期)2016-05-24