房地产金融政策压力测试

2021-10-30 19:52刘链

证券市场周刊 2021年39期

刘链

与总体资产质量形成鲜明反差的是,房地产对公贷款质量明显恶化。

2021年,上市银行总体不良率持续改善。截至2021年6月末,A股41家上市银行的合计不良贷款金额约为1.77万亿元,尽管金额小幅上行,但不良率降低至1.41%,比2020年年末下行7BP。不良率的改善主要得益于2020年疫情后银行大力处置问题资产,包括充分暴露不良并收回、核销、转出等。同时,疫情后银行的贷款规模高速增长以支持实体经济,所以分母端的加速扩张也造成不良率下行。

但房地产对公贷款不良明显“双升”,拖累资产质量。与总体资产质量形成鲜明反差的是,房地产对公贷款质量明显恶化。统计完整披露房地产贷款数据的26家上市银行的数据可知,房地产对公不良贷款率从2018年年末的0.93%上升至2021年6月末的1.77%,合计不良贷款金额则上升至1082亿元,拖累总体资产质量。

银行资产质量受房贷影响小

近期以来,市场对于房地产领域相关风险有一定程度的担忧,那么,上市银行房地产风险敞口究竟如何?从披露相关数据的上市银行上半年情况来看,可能涉及房地产领域的相关风险敞口为两个方面:一是狭义敞口(贷款):对公房地产贷款共计7.89万亿元,占总贷款比重的6.65%,以及零售按揭贷款共计32.65万亿元,占总贷款比重约为27.56%,两者合计占总贷款、总资产的比重约为34.2%、18.4%;二是广义敞口(含表内外非标):1.表内非标投资中或有部分资金流向了房地产领域,上半年上市银行非标投资金额共计5.62万亿元,占总资产的比重约为2.55%,其中,国有大行、股份制银行、农商行非标投资占比较低,分别为0.68%、4.86%、3.40%,而城商行占比相对较高,达到10.22%;2.表外理财中或也有一定资金通过非标投资流向了房地产领域。上市银行目前披露的数据有限,而上半年理财协会数据显示理财资金中投向非标的规模约为3.75万亿元,约等于商业银行总资产(3.5万亿元)的1.1%。

值得注意的是,非标投资并非所有资金都投向房地产,一般银行资产投向的风险偏好比较一致,如果某家银行信贷业务中地产相关占比较高,那么非标投资中相关业务的占比也往往相对更高。此外,一般而言,非标项目的统计口径为金融投资中底层资产为信托、资管、理财、类信贷(或票据)、未明确归类的权益类投资、ABS的部分,经过多年的监管调整,很多产品的实际投向为标准化的债券类资产。且项目类非标产品的投向除了地产以外,还包括基建等。

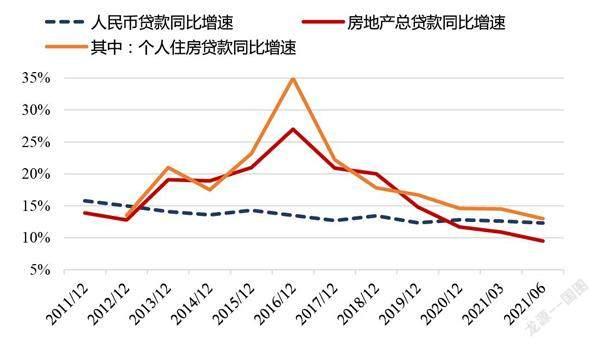

图1:房地产贷款增速较人民币貸款总增速继续走低

资料来源:中国人民银行,东吴证券研究测算

图2:2020年以来房地产贷款占比已经开始下行

资料来源:中国人民银行,东吴证券研究测算

从信用风险的角度来看,按揭贷款具有强抵押和相对分散的特征,风险有限,上市银行按揭贷款不良率基本在0.5%以下,因此,需要关注的房地产信用风险主要是对公房地产贷款及表内外非标。

数据显示,上半年,老16家上市银行对公房地产贷款不良率为1.8%,相比2020年提升0.41个百分点。最近两年,银行报表显示房地产不良率有所提升,这一方面是由房地产政策相对收紧、房企经营压力加大所致;另一方面也有银行主动加大表外资产转表内力度(部分确认为不良并消化)、不良贷款确认标准趋严(上半年上市银行不良/逾期已达到104%)的因素。

分具体银行来看,国有大行中,工商银行房地产对公不良贷款明显“双升”,2021年6 月末不良率升至4.29%;股份制银行中,多家银行的房地产对公不良贷款均明显“双升”,招商银行、浦发银行不良率分别从2020年年末的0.3%、2.07%上升至2021年6月末的1.07%、3.03%;城商行和农商行中,重庆银行调整房地产贷款策略,规模收缩后,6月末不良率比2020年年末大幅上升2.4个百分点至6.28%;渝农商行6月末不良率也升至6.18%,2020年为零不良,风险暴露源于个别房地产公司流动性紧张。

个人住房贷款历来是银行不良率最低的优质信贷资产,虽然疫情后不良率小幅上升(部分居民收入波动导致),但总体仍然保持优异,与对公房地产贷款的资产质量差别明显。以完整披露数据的18家上市银行为例,近5年不良率中枢基本维持在0.3%,截至2021年6月末,合计不良贷款金额为709亿元,不良率仅为0.29%,比2020年年末实现“双降”,多数样本银行的个人住房贷款不良率也都回落或保持低位。基于此,对个人住房贷款的资产质量无须担忧,房地产贷款的风险敞口主要集中在对公贷款。

“房住不炒”导向下地产公司风险暴露,2021年以来,房地产市场外部环境压力明显增加,尤其高负债率的激进型房地产公司经营困难,公开市场中涉及房地产企业的债务违约也频繁发生。对于银行而言,部分陷入债务违约的房地产公司现金流承压,影响贷款本息偿还(诸如华夏幸福、蓝光发展等大型房地产公司),同时从贷后管理的角度,银行也会主动将有潜在风险的房地产公司贷款纳入关注类或不良贷款的口径。因此,房地产对公贷款的不良“双升”是必然情形。

猜你喜欢

银行家(2021年7期)2021-08-10

合作经济与科技(2020年10期)2020-05-11

理财·市场版(2019年6期)2019-09-10

时代金融(2017年18期)2017-07-31

时代金融(2017年15期)2017-06-22

金融周刊(2016年19期)2016-07-13

金融周刊(2016年5期)2016-03-09

中国经济信息(2015年8期)2015-05-05