碳中和背景下中国碳捕集、利用与封存项目经济效益和风险评估研究

2021-10-28 07:14刘牧心林千果

热力发电 2021年9期

刘牧心,梁 希,林千果

(1.华南理工大学广州学院经济学院,广东 广州 510800;2.中英(广东)CCUS 中心,广东 广州 510440;3.英国爱丁堡大学商学院,英国 爱丁堡 EH89JS;4.上海交通大学中英国际低碳学院,上海 201306)

2020年9月22日,中国国家主席习近平在第七十五届联合国大会上首次明确了中国将努力争取到2060年实现碳中和的气候目标。煤基工业行业开展二氧化碳(CO2)减排是未来推动实现碳中和的重要领域,而碳捕集、利用与封存技术(CCUS)是目前公认的唯一能够在该领域实现大规模减排的技术手段。中国早在2000年就开始了对CCUS技术的探索,然而目前所有已建成CCUS 项目均仍处于试点示范阶段,缺少合理的商业模式是阻碍其大规模商业化的主要原因之一。过去许多学者针对CCUS 项目的商业模式展开了研究,但关注重点都是CCUS 技术的成本和利润的估算,如Rubin 等人[1]研究分析了在燃煤电厂采用不同碳捕集技术时的成本;Simon 等人[2]评估了不同CO2运输方式的成本;魏世杰等[3]利用学习曲线模型比较了CCUS 和可再生能源的平准化度电成本分析CCUS 项目的竞争力;钟林发等[4]建立了基于煤化工厂的CCUS 项目整体经济性评价模型;王立健等[5]通过建立成本分析模型和技术经济评价模型评估燃煤电厂开展碳捕集对发电成本影响。随着研究的深入,逐渐有学者意识到CCUS 项目和普通商业项目的区别,尤其是其重要的减排意义是无法直接用传统投资评估方法进行衡量的,部分学者开始研究如何利用多种政策工具或金融工具衡量减排意义并支持CCUS项目的发展。林泽夫等[6]推算了碳税政策对CCUS项目投资决策的影响;王许等[7]通过对CCUS 融资机制进行梳理,提过未来CCUS 融资的政策建议;张九天等[8]提出了CCUS 项目商业模式的考虑范围应当扩大到CCUS 的集群效应和与其他能源行业的衔接。碳中和目标的提出,促进了碳排放外部成本实现内部化,极大地提高了CCUS 技术的应用前景,因此应结合国外发展经验和中国CCUS 项目发展现状,对CCUS 商业模式开展进一步的研究。尤其是应当跳出传统商业项目的局限,对传统商业模式的概念进行一定的延伸,除了考虑成本、利润、政策支持、金融支持外,还应当关注CCUS 项目潜在的社会效益、环境效益和与其他市场或行业的相互作用,探索实现其大规模部署的正确道路。

1 CCUS 的意义和发展现状

政府间气候变化专门委员会(IPCC)第5 次评估报告认为[9],假如不使用CCUS 技术,几乎没有任何气候模式能够实现深度碳减排目标,且减排成本增加幅度预估将高达138%。国家应对气候变化战略及国际合作中心和清华大学的研究显示[10],中国在深度减排情景下,在2050年累计需要捕集270 亿t CO2,目前中国CCUS 项目年捕集总量约170 万t,未来急需扩大CCUS 项目部署。

作为一项新兴的减排技术,在发展初期必然离不开政府的支持与指导。早在2006年发布的《国家中长期科学和技术发展规划纲要(2006—2020年)》中,中国就已将CCUS 列为中长期技术发展规划的前沿技术,并得到国家科研资金的大力支持。根据公开资料整理,截至2020年10月,国家层面就发布了31 项明确推动CCUS 项目发展的规划和方针,同时带动了地方层面(省级、自治区和直辖市)也发布了41 项相关政策和方针(表1)。

表1 中国明确推动CCUS 项目发展的规划与方针统计(截至2020年6月)Tab.1 The released plans and policies for promoting CCUS project development in China(up to June 2020)

中国CCUS 项目信息汇总见表2。中国目前已建成且在运行的CCUS 项目达21 个,年封存量约170 万t。目前除中石油吉林油田-长岭天然气厂项目外,其他项目的设计捕集规模都小于40 万t/a,且大部分小于10 万t/a。所有项目都仍属于试点阶段,距离商业化仍有一定距离。

表2 中国CCUS 项目信息汇总①Tab.2 The CCUS projects in China

所有项目的主要资金来源均为企业自有资金投资,除个别项目争取到了地方政府的政策或资金支持或国内外研发赠款外,所有项目都没有撬动金融机构参与CCUS 项目。

同时,项目利用CO2产生经济回报的手段单一:1)除8 个油气行业投资建设的项目将CO2用于气驱强化采油(CO2-EOR),其他项目均无法利用CO2产生较高收益;2)有4 个项目选择将CO2进行咸水层封存的示范,没有产生任何收益;3)有7 个项目选择直接将捕集到的CO2拿到市场进行销售,但由于CO2销售价格较低、销售价格波动较大、市场规模较小等原因,该方式无法为CCUS 项目提供较高的稳定收益,也无法成为未来大规模利用CO2的方式;4)有2 个项目将捕集到的CO2提供给企业集团下属的其他产业加以利用,收益不定。

2 CCUS 的商业模式

2.1 CCUS 商业模式的特点

传统的商业模式最基本的意义可以概括为一种能为企业带来利润的模式,即企业为了盈利,通过确定目标市场、明确价值链、优化成本和收入结构,为客户提供价值的过程。

现代社会的发展对企业商业模式提出了更高的要求,企业需要通过不断优化核心资源配置、提高自身核心竞争力、准确把握市场动态、制定合理的竞争策略等方式进行商业模式的动态调整才能实现可持续发展。然而,商业模式的概念虽然不断丰富,但本质上仍是企业追求利润的逻辑支撑。

CCUS 项目最大的价值就在于其无可替代的减排能力。由于目前我国没有明确的碳税政策,全国碳市场也处于起步阶段,无法从经济上合理衡量该部分减排能力,也导致了CCUS 项目难以迎合商业模式概念的本质,许多企业和潜在的投资者对其望而却步。然而,上述问题并不是CCUS 项目所特有,可再生能源项目在发展初期同样遇到了这些问题。在政府不断增强的政策支持下,中国可再生能源在能源消费中的比例逐年上升,逐渐克服了上述困难并呈现了良好的发展态势。

CCUS 项目大规模部署的重要价值就是潜在的社会效益。CCUS 项目涉及产业链广,对各产业的发展也具有带动作用,如开采业、能源基础设施制造业、金属制造业、其他服务业、机械工业、交通运输业等部门,项目投资可以通过直接和间接方式创造就业岗位,对缓解就业压力发挥着重要作用。

2.2 CCUS 商业模式的探讨

全球来看,大型一体化CCUS 项目(捕集规模超过50 万t/a)总计19 个(表3),仅包括中石油吉林油田-长岭天然气厂1 个中国项目。

表3 全球大型一体化CCUS 项目[12]Tab.3 The global large-scale CCUS projects[12]

从商业模式的角度分析,国外项目与中国的试点项目相比,除3 个建成较早的项目依靠能源企业自身投资外,这些大型一体化项目的成功运行还包括以下特点:1)多家企业联合投资或成立合资公司,有利于增加投资规模,分摊风险;2)CO2-EOR技术利用更为普遍,19 个项目中有16 个项目都开展了CO2-EOR,该技术被认为是目前可以为CCUS项目提供经济回报的最好CO2利用方式;3)激励政策多样,有7 个美国的项目通过45Q 政策提供税收奖励,有4 个项目通过碳市场/碳税提供配额/碳税减免的奖励;4)有16 个项目的CO2来源为高浓度碳排源(天然气厂、炼化厂等),该类排放源初始烟气中的CO2浓度较高,捕集成本较低,仅有3 个项目CO2来源为燃煤电厂和钢铁厂的低浓度排放源;5)有13 个大型CCUS 项目在落地的进程中都得到了政府的资金支持。

从表3 可以看出,国外CCUS 项目的投资方式呈现了由企业自筹到政府资助、企业联合投资或成立合资公司投资的趋势,并有个别项目开始尝试采取更多的金融方式进行融资,如银行贷款。投资方式的演变体现了CCUS 项目组织架构调整带来的风险降低,有利于吸引更多投资者进入。与此同时,CO2-EOR 技术的愈发成熟和政府配套的激励政策对CCUS 项目提供了效益保障,也增强了投资者的信心。综合来看,国外CCUS 项目的发展已经初步建立了合理的商业模式,虽然尚不能完全脱离政府的干预和支持,但已经可以为未来CCUS 项目的商业模式建立提供指导方向。

对中国而言,碳中和目标的提出对煤基行业的低碳能源转型提出了更高的要求,也为CCUS 的发展开拓了更广阔的空间。为实现2060年碳中和的目标,应借鉴国外CCUS 项目的建设经验,以“技术创新带动商业模式发展”的形式逐步有序地开展CCUS 项目部署。

首先,应大力发展新型碳捕集技术,积极推动CCUS 项目成本下降。在CCUS 产业链中,碳捕集环节的成本约占总成本的70%以上,而在不同行业开展碳捕集项目的成本因技术流程、捕集技术成熟度、初始烟气中CO2浓度等参数的不同而有所差异。短期内应聚焦天然气加工厂、乙醇厂、炼化厂等高浓度排放源,但由于该类排放源碳排放总量较小,中长期来看还是应当积极促进燃煤电厂、钢铁厂、水泥厂的碳捕集成本下降。

其次,应积极发展CO2利用技术。目前较为成熟的利用技术是CO2-EOR。据研究,中国已开展的CO2-EOR 项目平均可以提高10%~20%的采收率,且中国的封存潜力巨大,未来大规模开展CO2-EOR技术可在实现较大收益的前提下实现CO2永久封存,同时还需积极探索并发展CO2封存监测技术,为CO2长期封存提供可靠的保障。

最后,在技术创新带来的低成本、低风险和高回报的基础上,鼓励产学研金合作,带动更多企业和人才参与CCUS 项目,推动CCUS 市场的形成,逐步完善CCUS 项目的商业模式。

对企业而言,虽然目前多家大型能源企业已经自筹资金开展了对CCUS 项目的探索,但更多的企业对CCUS 仍持观望态度,主要认为CCUS 项目高成本、高风险和收益不稳定的特点无法保障企业的根本利益。因此,本文将以广东省沿海某市的某超超临界燃煤电厂为例,探究当前经济环境下开展百万吨级CCUS 项目可行性。燃煤电厂属于低浓度排放源,捕集难度大,成本相对较高,该案例具有代表性,可以为相关企业开展CCUS 项目提供参考。

3 CCUS 项目经济效益分析—以广东某燃煤电厂为例

为了助力实现碳中和目标,加快CCUS 项目建设,针对目前国内CCUS 项目商业模式发展现状,即在项目投资单一、缺少碳税政策和碳价支撑的情况下,能源企业是否可以展开大规模CCUS 项目研究,以广东省沿海某市的某超超临界燃煤电厂为例,利用传统项目评估方法——净现值法探究CCUS 项目建设的可行性,揭示影响其发展的主要因素。

广东省2019年生产总值达10.76 万亿,是中国首个10 万亿大省,占全国经济总量的10.8%。与此同时,广东省也是碳排放大省,年均排放量占全国总排放量的10%以上。广东省具有良好的工业产业基础,同时形成了以大亚湾为代表的工业产业集群,具有良好的开展碳捕集项目的条件;同时,广东省毗邻珠江口盆地,拥有极大的CO2驱油和封存潜力。

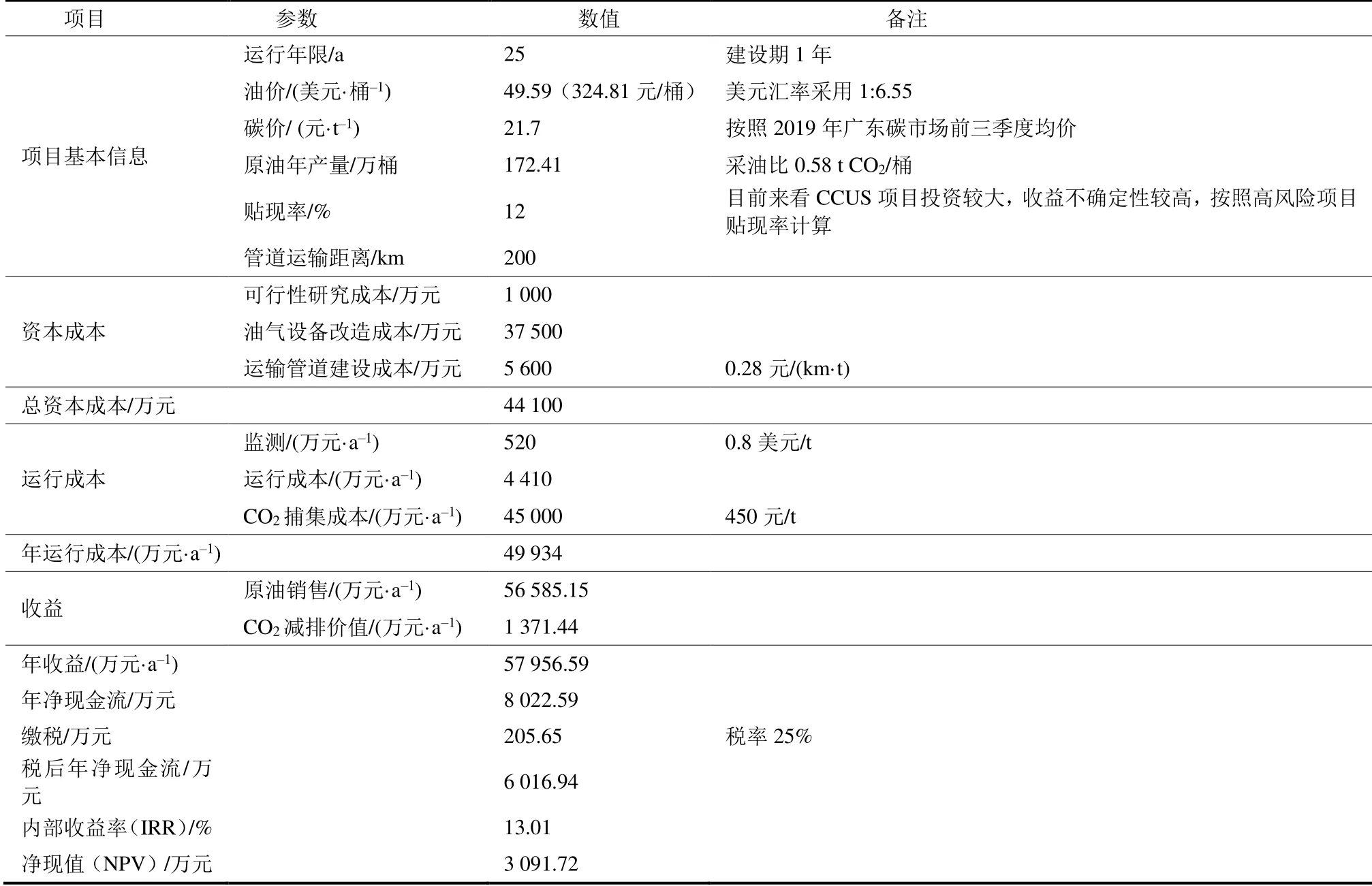

该电厂有2 台1 000 MW 燃煤机组,年碳排放量约为300 万~400 万t。拟在该电厂开展年捕集量为100 万t 的碳捕集项目。根据前期研究[13],在距该电厂200 km 处的珠江口盆地有一海上注水开发后期的油田,该油田目前已无法通过常规注水开发方式进行石油开采,但具有良好CO2-EOR 潜力,所有油井所在的油气平台及相关管道具有改造再利用潜力。该油田井网布局为一口注入井向四口生产井,其中采出井20 口,注入井5 口。根据公开资料显示,目标油田总地质储量超过6 000 万t,截至2010年,采出比约为0.38,CO2封存能力超过2 280 万t,符合项目封存需求。联合上述燃煤电厂的碳捕集项目与该油田的CO2-EOR 项目,开展CCUS 一体化项目的经济效益分析,为未来大规模部署CCUS 示范项目提供借鉴。

3.1 成本分析

可将该项目分为2 部分:一是燃煤电厂的碳捕集项目,另一个是油气田的CO2-EOR 项目。碳捕集项目不产生任何收益,因此可将捕集成本放入CO2-EOR 项目的运行成本中进行考虑。根据文献[11]的研究结果,目前中国燃煤电厂CO2捕集成本约为300~450 元/t,短期内开展碳捕集项目的成本应仍处于高位,因此选择450 元/t 作为该项目的捕集成本。

将该项目的成本分为2 部分:一是CO2-EOR 项目的资本成本,包括现有油气注入和采出设备新建/改造成本、运输管道建设成本;二是运行成本,包括CO2捕集成本、CO2-EOR年运行成本、监测成本及油气生产和销售的纳税。项目收入也可分为2 部分:一是原油销售,二是CO2减排作为国家核证自愿减排量(CCER)在碳市场中的交易。

需要说明的是,本案例将捕集到的CO2视为CO2-EOR 项目的外购资源,因此在资本成本中不单独列出碳捕集项目的资本成本。CO2捕集项目的资本成本和运行成本换算成单位CO2的捕集成本,均摊到CO2-EOR 运行成本中的捕集成本。该计算方式也符合未来高排放企业和油气企业共同开发CCUS 项目的模式,即相当于油气企业向碳捕集企业购买CO2。

3.2 参数设定

3.2.1 项目参数

项目设计运行年限25年,建设期1年,前期可行性研究成本为1 000 万元,石油销售价格根据2020年前三季度的国际油价均价定为49.59 美元/桶(324.81 元/桶),碳价格根据2020年上半年广东省碳市场交易均价定为21.7 元/t(前三季度成交量389.64 万t,成交额8 455.40 万元)。

3.2.2 原油产量

Algharaib 等人[14]认为在美国进行CO2-EOR 项目时,每注入0.3 t CO2可驱替1 桶原油;文献[4]针对陕西延长油田的CO2-EOR 项目进行研究,认为每注入0.58 t CO2可驱替1 桶原油。考虑到CO2-EOR 技术在美国的成熟度要高于中国,因此本研究采用0.58 t CO2/桶的驱油比。则总的年原油产量约为172.41 万桶,项目现有可利用生产井16 口,单井年产量8.62 万桶。

3.2.3 设备改造成本

美国能源部的研究[15]认为CO2-EOR 项目的单井改造成本约为1 200 万美元,延长石油CO2-EOR项目成果显示陆上的单井改造成本约为500 万元。美国和中国单井改造成本的差异较大,主要原因是中国具有较低的人力成本和设备制造成本。考虑本项目为离岸封存设备改造,难度比陆上封存项目更高,因此采用1 500 万元为单井改造费用。目标油田共有25 口油井需要改造,共计花费37 500 万元。

3.2.4 管道建设成本

根据Serpa 等人的研究[16],100 万t年捕集规模的CCUS 项目的管道运输建设成本约为每t CO20.28 元/km,因此总建设成本约为5 600 万元。

3.2.5 监测成本

目前对于监测成本的计算未有定论,Benson 等人[17]认为陆上CO2-EOR 项目的监测成本约0.1 美元/t(以CO2计,下同);而Vidas 等人[18]认为监测成本不确定性太高,在未进行大规模CCUS 项目部署时,监测成本约为4.06 美元/t。综合考虑海上CO2-EOR 项目的监测难度和中国人力成本的优势,本研究采用0.8 美元/t(5.24 元/t)作为监测成本的计算参数,总监测成本约为524 万元。

3.2.6 运行成本

根据Kemp 的研究[19],CO2-EOR 项目的运行成本为

式中:Coperating为运行成本;CCAPEX为资本成本;Csite为可行性研究成本;Cretrofit为油气设备改造成本;Cpipeline为运输管道建设成本。

3.2.7 税率

从事石油生产应缴纳资源税、石油特别收益金以及增值税。资源税税率为6%;中国石油特别收益金起征点已调整为65 美元/桶(425.75 元/桶),按照目前油价并不适用,但未来油价趋势仍有不确定性;增值税税率为17%。为简化计算,将该项目的税率折合为25%。

3.2.8 实际减排量

注入地层中的CO2并不能全部永久封存于地层中。根据NETL 研究[20],注入的CO2约21%会随石油开采重新返回地面。由于这部分CO2浓度低,不符合直接再次注入要求,因此不采用回收装置进行回收,实际总封存量为注入总量的79%。

同时,由于项目新建了碳捕集、压缩、运输、注入等技术环节相关的设备,产生了额外的能耗(如电、热),这部分能耗所产生的CO2排放应从总减排量中予以扣除。根据Liang 等人[21]的研究,额外能耗产生的CO2排放约为总捕集量的20%。因此,实际年减排量应为

式中:Cstored为实际封存量;Cpenalty为新建设备能耗产生的额外CO2排放。

结合目前广东省碳交易市场的碳价21.7 元/t,该项目CO2减排收益约为1 371.44 万元/a。

根据上述参数,建立CCUS 项目经济评估模型,见表4。

表4 广东某燃煤电厂开展CCUS 项目经济收益分析Tab.4 Economic analysis of CCUS project in a coal-fired power plant in Guangdong

3.3 敏感性分析

该项目总投资 44 100 万元,年运行成本49 934 万元,年收益57 956.59 万元,项目经过1年建设期后持续运营25年,最终内部收益率(IRR)为13.01%,净现值(NPV)为3 091.72 万元,可以实现盈利。在该项目中,CO2捕集成本占总运行成本的90.11%,但捕集成本的降低需要更多CCUS 示范项目的不断落地以促进技术革新和成本下降,具有极强的不可预见性,因此不对此参数进行敏感性分析。收益的主要来源是原油销售和CO2减排价值,因此可以针对这2 个参数进行敏感性分析。考虑CCUS 项目的整体发展仍处于示范期,整体风险较高,本研究采用的贴现率也较高。未来随着CCUS项目的大规模部署,投资风险会逐渐降低,对不同贴现率下项目收益情况也有一定的研究意义。

保持其他参数不变,利用@risk 软件对上述3 个参数的敏感性进行分析。

随着原油价格上涨,项目净现值呈较快增长水平(图1),项目可实现盈利的临界油价约为48.8 美元/桶(319.64 元/桶)。假设原油价格恢复到2018年70 美元/桶水平,项目净现值可达140 052.54 万元,内部收益率53.25%。

图1 原油价格与项目净现值的关系Fig.1 The relationship between oil price and NPV

随着碳市场的发展和碳价的提升,项目净现值呈现较快增长水平(图2),项目可实现盈利的临界碳价为13.38 元/t。

图2 碳价与项目净现值的关系Fig.2 The relationship between carbon price and NPV

假设未来全国碳市场建设和碳定价机制更加完善,碳价达到100 元/t 时,项目净现值可达32 200.9 万元,内部收益率21.90%。

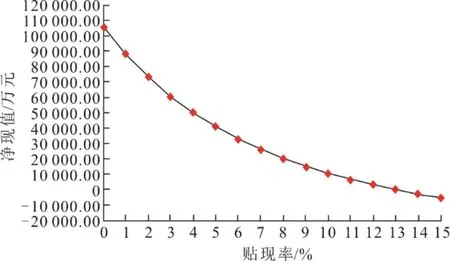

随着CCUS 相关技术更加成熟、更多的投资者加入、监管政策和相关法律法规更加完善,CCUS 项目的风险能不断降低,并适用于更低的贴现率(图3),随着贴现率的降低,净现值呈现较快增长。假设按照一般大型能源工程类项目的贴现率8%计算,项目净现值可达20 129.5 万元。

图3 贴现率与项目净现值的关系Fig.3 The relationship between discount rate and NPV

4 结论与建议

根据科技部CCUS 路线图研究,中国在2030年前的碳减排将主要依靠大力发展节能增效和可再生能源技术,尤其是可再生能源在发展初期得到了国家政策的大力支持。相较于可再生能源,CCUS 技术的适用性存在一定前提,即主要针对依赖化石能源的工业行业,有观点认为未来可再生能源技术的发展推动其成本下降,将比CCUS 技术更具竞争力。然而,在碳中和目标的驱动下,CCUS 技术与可再生能源技术应该是合作关系,而不是单纯的竞争关系。在中国短期内无法脱离化石能源和可再生能源技术无法满足到2060年前实现全行业碳中和目标的前提下,CCUS 技术已然成为未来中国实现气候经济社会转型的必要技术。

目前中国CCUS 项目的商业模式尚未完全建立。根据对全球在运行的大型一体化CCUS 项目商业模式进行分析,建议未来中国CCUS 项目商业模式的建立应考虑:

1)完善激励政策,加快CO2-EOR 项目发展,同时积极支持可永久减排且具有高附加值的新型CO2利用技术研发;

2)加快全国碳市场建设,将CCUS 纳入CCER机制,利用碳价对CCUS 项目提供支持;

3)积极引导能源相关企业及低碳投融资机构参与CCUS 项目,加强合作,降低项目风险;

4)鼓励产学研金合作,企业联合投资或成立合资公司共同运营,分摊项目风险;

5)加强人才培养,促进技术进步,提高创新能力。

对广东省某燃煤电厂的CCUS 项目经济评估结果显示,即使在CCUS 项目仍被认为存在较高风险的情况下,当前较低的原油售价和碳市场交易价格仍能支持百万吨级的CCUS 项目实现盈利。在假定捕集成本固定的情况下,油价和碳价将对项目收益产生极大影响。

展望未来,CCUS 项目的收益有望稳步提升,主要得益于3 个方面:

1)在碳中和目标的影响下,中国必将开展更多CCUS 项目的部署,一定会推动碳捕集技术的创新发展和捕集成本的下降;

2)全国碳市场的建设进入第2 阶段,更多的行业被纳入,碳价有望持续上涨;

3)后疫情时代全球经济实现复苏,原油价格有望增长。中国已经迎来CCUS 技术发展的关键时间节点,因此应尽快完善CCUS 项目商业模式,加快具有高附加值CCUS 项目部署,助力碳中和目标的实现。

猜你喜欢

华人时刊(2022年5期)2022-06-05

领导文萃(2019年3期)2019-03-06

电影(2018年12期)2018-12-23

意林(2018年24期)2018-01-02

大陆桥视野·上(2017年5期)2017-06-27

领导决策信息(2017年10期)2017-05-17

健康必读(2016年6期)2016-07-13

声屏世界(2015年4期)2015-02-28

声屏世界(2014年8期)2014-02-28

互联网周刊(2009年14期)2009-08-04