浙江省国内游客特征研究

——基于2016-2020 年国内旅游抽样调查

2021-10-26 07:07:22黄佳惠

统计科学与实践 2021年6期

□ 黄佳惠

在大众旅游时代,人们对旅游的需求正逐步从单纯的观光向休闲度假游转变[1]。研究游客特征对旅游目的地的资源开发挖掘、宣传推广和精准营销具有重要作用。游客特征主要包括游客人口学特征和游客行为特征两个方面[2]。游客人口学特征反映了游客的来源地、性别、年龄、职业等身份信息,有利于细分客源市场,为旅游目的地的开发与精准宣传推广提供支持。游客行为特征反映了游客出游目的、出游方式、消费能力等信息,促进旅游市场精准营销。不少学者对不同类型旅游目的地的游客特征已开展了大量的研究工作[3-6]。

近年来,浙江省旅游业发展迅猛,旅游业已成为最具活力的支柱性产业之一。从现有研究来看,有关浙江省国内游客特征研究尚不完善,本文基于近五年浙江省国内旅游抽样调查数据,阐述了“十三五”期间浙江省国内游客的人口学特征和旅游行为特征之间的内在联系,并在此基础上提出浙江省国内旅游市场发展的建议,为目的地旅游资源开发、旅游客源市场开拓及旅游产品提质升级提供数据支持。

|数据来源和研究方法

(一)数据采集

为全面掌握和了解浙江省旅游接待情况,浙江省文化和旅游厅依据《浙江省旅游统计调查制度》每年在全省范围内开展国内游客抽样调查,调查对象为在浙江省内旅游的国内游客,调查内容包括国内游客构成、旅游目的、出游方式、交通选择、停留时间、旅游花费构成、旅游资源偏好等,采用分层、随机等距的抽样方法确定调查点,调查点包括旅游住宿单位、旅游景区(点)、车站码头机场、娱乐、购物、文化艺术等旅游相关场所。本文选取2016-2020 年,34.4 万份国内旅游抽样调查问卷数据。

(二)研究方法

本文基于五年间的调查问卷数据结果,从游客人口学特征和旅游行为特征两个方面分析浙江省国内游客特征,并在此基础上运用单因素方差分析和交叉列联表等方法实证分析两个特征之间的内在关系。

|人口学特征分析

(一)客源地构成

2016-2020年回收的34.4 万份调查问卷中,游客来自全国31 个省(自治区、直辖市),从游客分布看,来浙游客主要集中在省内及周边省市,其中省内游客占比为58.2%,长三角地区(江浙沪)游客占比为74.5%,华东地区(六省一市)游客占比为82.3%。省外客源中数量列前十的省份依次是:江苏、上海、安徽、江西、福建、山东、广东、河南、湖南和四川,合计占比为35.7%。从地域划分①根据国家统计局对东、中、西部和东北地区的划分:东部地区包括北京、天津、河北、上海、江苏、浙江、福建、山东、广东、海南10个省(市);中部地区包括山西、安徽、江西、河南、湖北、湖南6个省;西部地区包括内蒙古、广西、重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆12个省(市、自治区);东北地区包括辽宁、吉林、黑龙江3个省。看,东部地区游客占比高达83%,中部地区为10.9%,西部地区和东北地区占比分别为4.3%和1.8%。

(二)性别及年龄构成

问卷调查结果显示,2016-2020 年浙江省国内游客中男性占比52.2%,女性占比47.8%,男女性别比为1.09 ∶1,无明显的性别差异。从2016-2020 年历年数据看,男性游客比例总体呈上升趋势,由2016 年的50.1%上升到2020 年的55.1%,女性游客比例有所下降,由2016 年的49.9%下降到2020 年的44.9%。

从年龄构成看,2016-2020 年浙江省国内游客主要集中在25-44 岁,占比达到49.3%,其次是45-64 岁,占比为29.2%,15-24 岁和65 岁以上的游客占比分别为14%和6.2%,15 岁以下的游客占比仅为1.2%。从2016-2020 年历年数据看,浙江省国内游客中45-64 岁构成比例上升明显,随着人口老龄化进程加快,相当多的老年人由于收入稳定、闲暇时间充足,具有很高的出游愿望和需求,银发族将成为旅游市场的主力军。

(三)职业构成

从游客职业构成看,2016-2020年浙江省国内游客以企事业职员、企事业管理人员和学生为主,合计占比53.4%。以专业文教科技人员、离退休人员、公务员和工人为第二梯队,合计占比29.7%,农民和军人占到4%,其他职业占12.9%。从历年数据看,游客构成中公务员、企事业管理人员、专业文教科技人员、工人、军人和学生的占比总体呈下降趋势,离退休人员构成比例上升趋势最为明显,由2016 年的4.7%提高到2020 年的10.8%。

|旅游行为特征分析

(一)出游目的

2016-2020 年,来浙游客中,以观光游览为目的占40.7%,休闲度假的占34.5%,探亲访友的占8.3%,商务会展的占3.4%,会议培训的占2.9%,健康/疗养的占1.8%,文化/体育/科技交流的占1.7%,购物的占1.3%,宗教/朝拜的占1.2%,其他目的占4.1%。从近五年数据看,以休闲度假为旅游目的的比例上升明显,由2016 年的28.4% 提高到2020 年的50.5%,休闲度假逐渐成为旅游消费升级的一种新模式、新业态。

(二)出游方式

从出游方式看,2016-2020 年来浙游客主要以个人、家庭或亲朋好友结伴出行为主,占到60.7%;有15.4%的游客选择自驾车出行,单位组织出行的占到11.8%,选择旅行社组织出行的占到11.3%,租车出行的占到0.8%。

(三)旅游消费

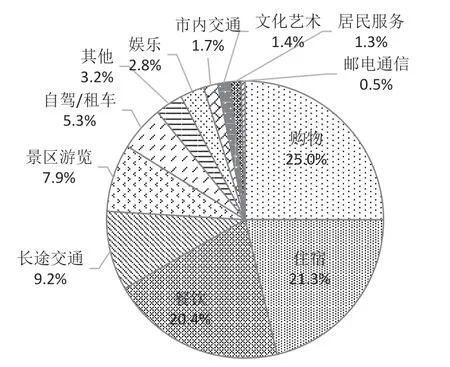

从游客人均花费结构看,2016-2020 年来浙游客人均花费列前三的分别是购物(25%)、住宿(21.3%)和餐饮(20.4%),占比均在20%以上,其次是长途交通(9.2%)、景区游览(7.9%)和自驾租车(5.3%)。从近五年数据看,住宿、购物人均花费比重有所上升,特别是住宿从2016 年的18%提高到2020 年的21.9%,购物比重从2016 年的28.8%提高到2020 年的29.2%。

图1 2016-2020 年浙江省国内游客人均花费构成(单位:%)

|人口学特征与旅游行为特征的关系

(一)单因素方差分析

选取2016-2020年在景区(景点)调查的6 万份调查问卷,对国内游客人均花费与客源地、性别、年龄、职业进行单因素方差分析,结果显示:国内游客人均花费与其客源地、性别、年龄和职业均有显著差异,均通过了1%水平上的显著性检验(表1)。其中:来自东北地区的游客人均花费最高,人均近2000 元,其主要原因是花费构成中住宿和长途交通占比合计达50%以上。男性游客人均花费明显高于女性,男性游客人均花费为1307 元,比女性游客高29 元。从各年龄段来看,国内游客人均花费最高的为45-64 岁,其他依次为25-44 岁、65 岁以上、15-24 岁和14 岁以下。从各类型职业看,从事专业/文教科技职业的游客人均花费最高,其次是离退休人员和企事业管理人员,人均花费在1200 元以下的是农民和学生。

表1 国内游客人均花费与游客特征单因素方差分析

选取2016 年-2020 年在景区(景点)调查的6 万份调查问卷,将来浙旅游次数与客源地进行单因素方差分析,结果显示:来浙旅游次数与其客源地有显著差异,通过了1%水平上的显著性检验(表2)。省外客源地中,上海、江苏、江西、安徽、福建等地游客来浙平均旅游次数在2-3 次的占到42.3%,在4 次及以上的占到35%,西藏、重庆、内蒙古、吉林、辽宁等偏远地区游客来浙旅游次数相对较少,46%以上的游客为首次来浙旅游。

表2 国内游客客源地与来浙旅游次数单因素方差分析

(二)交叉列联表分析

选取2016-2020年在景区(景点)调查的6 万份调查问卷,对国内游客出游目的与客源地、性别、年龄、职业进行交叉列联表分析,结果显示:国内游客出游目的与其客源地、性别、年龄和职业均有显著差异,均通过了1%水平上的显著性检验(表3)。

表3 国内游客出游目的与游客特征卡方检验结果

从客源地来看,来自宁夏、重庆、北京、天津等地的远程游客出游目的更偏向于观光游览,此目的出行的游客占比均高于55%,来自上海、江苏、福建等周边省份的游客以休闲度假为目的的比重较高,均在35%以上,来自新疆、云南、甘肃、青海、贵州等经济相对落后省份的游客探亲访友比重较高,达19%以上。

从性别看,男性游客中选择以观光游览为出游目的的比重比女性游客高出2 个百分点,女性游客中选择以休闲度假为目的的比重比男性游客高出2 个百分点。

从年龄看,15 岁以下和15-24岁的游客中以观光游览为目的的比重更高,均在53%以上,45-64 岁的中老年游客更偏向于休闲度假,占比达38.5%。

从职业类型看,游客中的公务员和学生以观光游览为目的的比重较高,均在57%以上,企事业职员和离退休人员更偏向于休闲度假游,占比均在42%以上,军人和工人以探亲访友为目的的游客比重明显高于其他职业类型,分别占到25.9%和13.9%。

|结论与建议

(一)结论

本文根据近五年浙江省国内旅游抽样调查问卷数据分析了浙江省国内游客人口学特征和旅游行为特征及二者之间的关系,得到以下结论:

1.从人口学特征看,来浙游客主要集中在省内及周边省市,对中西部和东北地区的吸引力相对较弱。年龄构成上以25-44 岁的青壮年为主,45-64 岁的银发族规模扩张明显,5 年间占比提高15.2 个百分点。职业构成上公务员、企事业管理人员、专业文教科技人员等占比总体呈下降趋势,离退休人员构成比例上升趋势明显。

2.从游客行为特征看,来浙游客主要以观光游览和休闲度假为主要目的,占比达75.2%,其中以休闲度假为出游动机的比重大幅提升,5 年间提高22.1 个百分点。人均花费构成中主要以购物(25%)、住宿(21.3%)和餐饮(20.4%)为主,其中住宿占比大幅提升,5 年间提高3.9 个百分点。

3.人口学特征与旅游行为特征之间存在显著的相关性,游客人均花费与其客源地显著相关,男性游客人均花费显著高于女性,人均花费最高的年龄段为45-64 岁,从事专业/文教科技职业的游客人均花费最高,最低的是农民和学生。来浙旅游次数与其客源地有显著差异,偏远地区游客来浙旅游次数相对较少。远程游客偏好观光游览,近中程游客更偏向于休闲度假,这与王姗等人[7]在研究广东省肇庆星湖风景名胜区游客特征及偏好中的结论一致。男性游客更偏爱观光游览,女性游客更偏爱休闲度假。游客中的公务员和学生以观光游览为目的的比重较高,企事业职员和离退休人员更偏向于休闲度假游。

(二)建议

1.加强针对老年群体的旅游产品开发设计。随着银发旅游市场规模持续扩张,应进一步剖析银发族出游偏好,设计符合老人年核心需求的旅游产品,一方面应提升服务,加大市场供给,如设计包含“吃住行游购娱”六个方面的“一站式服务”产品,全方面满足年长者的需求,另一方面应细分群体设计差异化的主题产品,比如在春秋季节的非节假日,针对老年人推出折扣旅游产品,撬动工作日旅游需求。

2.加强休闲度假游产品的开发与供给。休闲度假逐渐成为旅游消费升级的一种新模式、新业态,来浙游客中以休闲度假为目的的比例大幅提升,应针对不同年龄、不同职业开发设计不同类型的休闲游产品。中老年人更偏向于休闲度假游,离退休老人出游时间灵活,可有效弥补旅游市场的季节波动[8]。对于中老年人、离退休人员,应设计符合中老年人需求的休闲度假游产品、精品旅游线路。

3.大力实施精准营销。对不同旅游偏好客源地游客实施精准营销,对于周边省份应更加注重休闲度假游产品的宣传与营销,对于远程游客应更加注重观光游览产品的宣传与营销。在旅游产品设计时应着重考虑不同年龄组、职业的消费潜力,调查结果显示,45-64 岁的中老年游客人均消费明显高于其他年龄层组,离退休人员人均花费仅次于从事专业/文教科技职业的游客,因此应针对不同年龄组、不同职业类型的人群实施精准营销。

猜你喜欢

加油站服务指南(2021年8期)2021-11-04 08:18:54

影像视觉(2021年3期)2021-03-24 11:39:16

小学生学习指导(中年级)(2020年12期)2020-12-04 03:25:46

小哥白尼(趣味科学)(2019年8期)2019-11-16 09:08:22

现代交际(2018年16期)2018-11-26 10:53:16

启蒙(3-7岁)(2018年2期)2018-03-15 08:03:43

考试周刊(2017年21期)2017-12-08 01:02:28

Coco薇(2016年7期)2016-06-28 02:22:58

——以山东省长岛县为例

旅游科学(2016年6期)2016-06-21 15:08:48

云南地理环境研究(2015年3期)2015-12-26 09:12:46