第三季度GDP同比增长4.9%

2021-10-25 01:18

证券市场红周刊 2021年41期

华泰证券:三季度GDP增长大幅低于预期,内需增长呈“失速”之势,政策调整如果继续滞后,实体经济现金流压力进一步上升,则金融系统相关风险可能在防风险过程中“不降反升”。三季度GDP环比增长快速下降至0.8%,显示内需增长可能已有“失速”态势。但同时伴随PPI高企,企业现金流和个人收入均承受较大压力。四季度房地产投资及交易相关产业链可能是最大的拖累项,地产投资和销售端均面临更大下行压力,进一步压低总需求增速,而基建投资仍受限于监管和资金等多重因素、回升乏力。再往前看,尽管短期内顺差仍对GDP有较大贡献,但出口的高速增长可能已接近尾声,今年底明年初外需的贡献将明显下降。当前经济自身的增长动能和融资需求均已步入快速萎缩,负反馈信号已产生,货币政策的边际宽松可能效果有限。我们认为,财政政策和监管政策需尽快配合货币政策同时放松,直接提振需求,才能达到扭转增长下行的效果。

光大证券:在疫情、汛情、限产限电多重因素冲击下,三季度经济复苏边际放缓。但是,经济的结构也正在好转,一方面,消费随着疫情回落,出现反弹;另一方面,制造业投资已经连续两月大幅反彈,除医药、电子设备等高技术链条维持强势,低技术链条(食品、农副产品、纺织)这两个月也表现较强,制造业内部分化有所收敛。向前看,预计四季度经济两年复合增速有望企稳回升。一方面,宏观对冲政策将继续发力,随着专项债发行节奏加快,基建增速有望继续回升。另一方面,我国逐步接近群体免疫状态,疫情对于居民消费和工业生产的影响也将有所减弱,制造业中枢有望继续回升。

平安证券:考虑到三季度中国经济下行压力主要来自于地方政府债务、房地产、能耗双控等领域监管政策的叠加,要想实现从三季度的“小低谷”转为四季度的“小回温”,仍需政策力度的边际调整,以及不同政策间的更好协调。在四季度通胀压力可能进一步加大、美联储启动货币政策正常化的情况下,短期内对于降息、降准等全局性政策的期待需要降低,政策需为明年的“开好局”留有空间。

国泰君安:9月生产走弱拖累增长,结构亮点在消费和制造业投资。地产成为需求端的核心拖累,单月下行达到2.3%,我们预判悲观情形四季度地产投资落到-9%,则四季度增速在4%,全年经济增速达到8%。因此不排除在限产和地产双重压力下,单季破“4”风险。政策当前易松难紧,但空间打开,需待供给主导逻辑的切换。

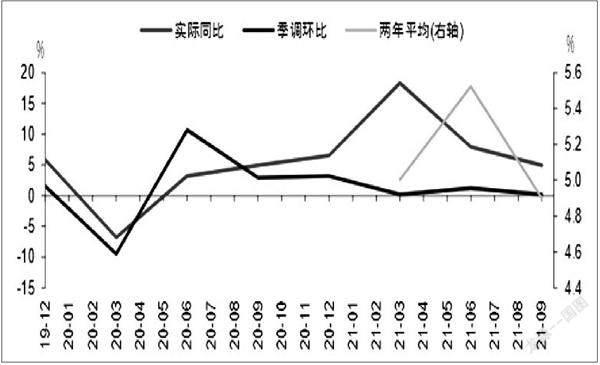

图说

受到疫情、汛情、高温天气等极端的时点性事件冲击,三季度GDP两年平均增速为4.9%,我们预计为年内低点。从边际上看,相比于8月份,在9月份的数据中可以观察到,制造业投资在高技术产业的拉动下表现亮眼,随着疫情的消退,消费亦有较为明显的反弹,居民的就业状况也有改善的迹象,我们预计这些趋势性因素或将延续,因此,预计四季度的经济表现将环比向上。当前经济形势并非“滞胀”,建议在把握经济运行的过程中,更多地关注结构性的分化,以及对应的投资机会。

——摘自中信证券宏观经济研究报告

猜你喜欢

锦绣·上旬刊(2020年10期)2020-12-14

民生周刊(2020年15期)2020-07-29

上海企业(2019年12期)2019-01-17

上海企业(2018年9期)2018-12-07

经济研究导刊(2016年31期)2017-05-27

中国信息化周报(2016年26期)2016-07-29

上海企业(2014年9期)2014-09-22

上海企业(2014年9期)2014-09-22