介电聚烯烃树脂市场与生产现状

2021-10-25 04:04王在花

石油化工应用 2021年9期

赵 燕,殷 茜,王在花,陈 红

(中国石油兰州化工研究中心,甘肃兰州 730060)

随着国民经济的不断发展与用电需求的日益增长,国家电网公司结合“一带一路”国家发展战略,加快构建全球能源互联网,特别是电网改造、特高压工程相继投入建设以及在国外疫情还未出现拐点的情况下,全球电线电缆产品订单向我国市场转移,我国电线电缆行业市场迎来新机遇。聚烯烃(聚乙烯和聚丙烯)以其优异的电性能,被广泛应用于电力输送,取代了聚氯乙烯在该领域的应用[1,2]。

1 聚乙烯电缆专用料

1.1 国内聚乙烯电缆专用料生产情况

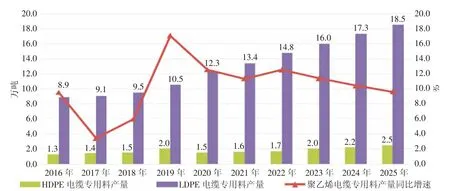

国内聚乙烯电缆专用料生产企业主要有扬子巴斯夫、燕山石化、神华榆林、上海石化、齐鲁石化、茂名石化、兰州石化等少数几家企业(见表1)。2020 年我国PE 电缆专用料产量在13.8×104t;其中HDPE 电缆专用料产量1.5×104t,LDPE 电缆专用料产量12.3×104t。

目前国产的聚乙烯电缆专用料以LDPE 电缆专用料为主,多数产品经过化学交联改性后应用于电力电缆35 kV 以上绝缘层,个别牌号经过化学交联改性后只能应用于电力电缆10 kV 以上绝缘层(见图1)。

图1 2016-2025 年我国聚乙烯电缆专用料产量数据分析及预测

未来发展趋势来看,国内聚乙烯电缆专用料的生产仍主要集中于LDPE 电缆专用料领域。以中国为代表的亚洲地区新兴国家电线电缆行业将保持快速发展趋势,预计我国LDPE 电缆专用料将由2020 年的12.3×104t 增长至2025 年的18.5×104t,2020-2025 年产量年均增速预计在8.6%[1]。

1.2 我国聚乙烯电缆专用料进口情况

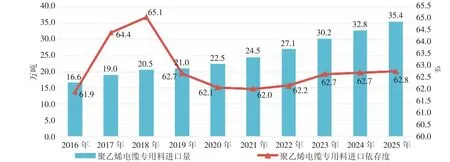

从我国聚乙烯电缆专用料整体的进口量数据来看(见图2),2020 年,我国聚乙烯电缆专用料进口量达到22.5×104t,进口依存度在62.1%,2016-2020 年进口量年均增速在7.9%。其中,LDPE 电缆专用料进口量占比53.7%,HDPE 电缆专用料进口量占比42.2%。预计到2025 年,我国聚乙烯电缆专用料进口量将上升至35.4×104t,2020-2025 年进口量年均增速预计将扩大至9.5%;其中LDPE 电缆专用料进口量占比预计将提升至56.5%。

图2 2016-2025 年我国聚乙烯电缆料专用进口量数据分析及预测

1.3 国产与进口聚乙烯电缆专用料性能对比

国内电缆行业及聚乙烯电缆专用料生产发展迅速,但进口依存度依然面临居高不下矛盾,主要原因如下:(1)国内生产厂家单条生产线平均规模较小,生产效率及管理经验对比国外先进企业仍有差距;(2)聚乙烯电缆料要求基础料纯净、干燥、无灰尘、无杂质、性能稳定、生产环境全封闭,而国内聚乙烯行业买方市场趋势明显,聚乙烯生产企业面临下游企业随用随购的采购方式,经常面临生产不稳定的问题,而所产基料批次不同,往往性能会有一定的差异;(3)国外先进企业生产手段更加先进,且许多产品是由大产能装置直接共聚而来,生产过程封闭程度更高,产出产品性能更加稳定[1,3,4]。

2 UHMWPE 锂电池隔膜专用料研究

UHMWPE 锂电池隔膜是目前最具竞争力的隔膜材料之一。近年来,随着新能源汽车电池续航能力要求的不断提升,UHMWPE 锂电池隔膜需求量也迅速增加,迎来扩产潮;同时,其较高的毛利润也使隔膜厂商对生产技术的研发热情有增无减,都在尝试突破国外技术壁垒,掌握自主制备工艺。

国内(非外资)UHMWPE 生产企业尝试突破国外技术壁垒,开发具有竞争力的UHMWPE 锂电池隔膜专用料依然存在较大难度:一是进口的UHMWPE 锂离子电池隔膜专用料基本被美国、韩国、德国和日本等少数国家垄断,国内研发和生产起步较晚,自主知识产权匮乏;二是国内企业对生产隔膜用到的UHMWPE锂电池隔膜专用料的研究不够深入,国产UHMWPE锂电池隔膜专用料配方研究欠缺系统性,生产出的隔膜一致性、均匀性等比较差,合格率偏低,量产化能力有待进一步提高。

2.1 我国UHMWPE 锂电池隔膜专用料生产情况

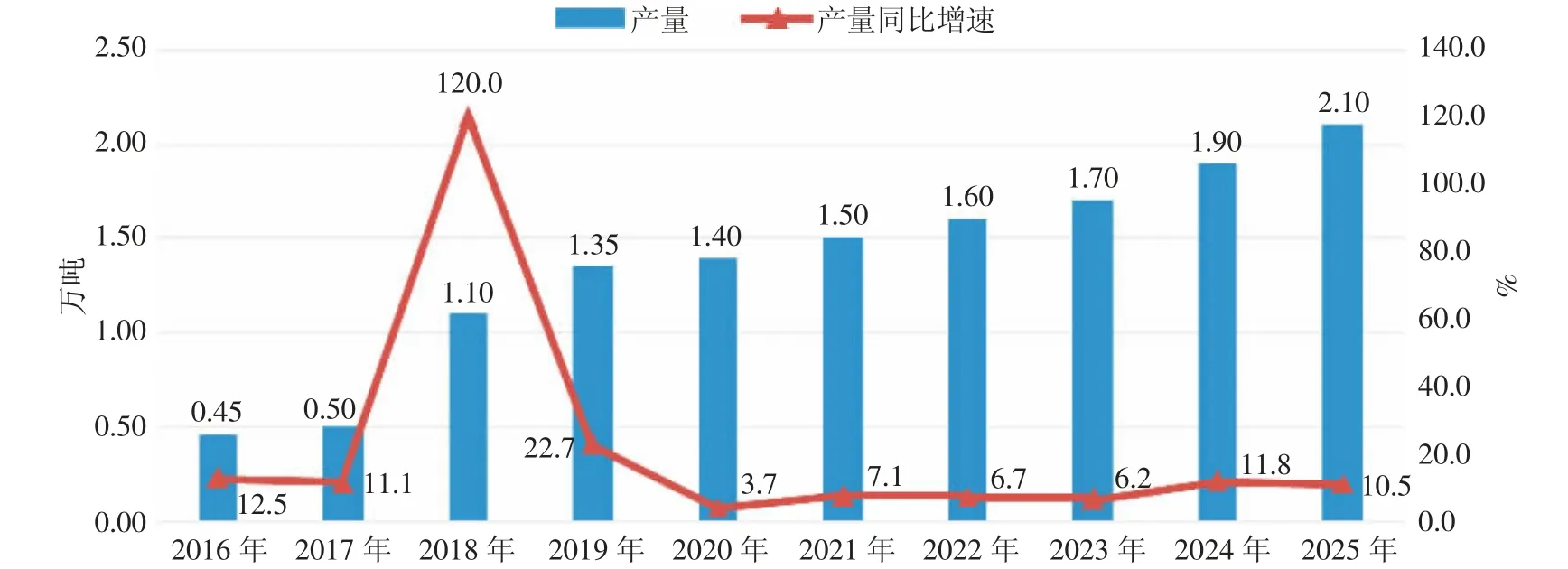

2020 年仅有南京塞拉尼斯和扬子石化有UHMWPE 锂电池隔膜专用料量产品产出,两家企业累计年产量在1.4×104t 左右(见表2)。另外,河南沃森(UHMWPE 产能1.0×104t/a)有锂电池隔膜实验料投放试用,但没再进一步量产。

表2 2020 年我国UHMWPE 锂电池隔膜专用料生产企业统计

由于隔膜原料市场导入周期比较长,短期我国UHMWPE 锂电池隔膜专用料量产企业预计仍将以塞拉尼斯(南京)和扬子石化两家企业为主;预计到2025年,我国UHMWPE 锂电池隔膜专用料产量将增长至2.1×104t,2020-2025 年产量年均增速预计在8.4%左右(见图3)。

图3 2016-2025 年我国UHMWPE 锂电池隔膜专用料产量数据分析及预测

2.2 我国UHMWPE 锂电池隔膜专用料进口情况

2020 年我国UHMWPE 锂电池隔膜专用料进口量在1.2×104t 左右,进口依存度在45.4%;进口资源主要来自泰科纳(塞拉尼斯)、日本三井和大韩油化三家企业,泰科纳(塞拉尼斯)、日本三井和大韩油化是全球主要的UHMWPE 锂电池隔膜专用料供应商(见表3)。

表3 2020 年我国UHMWPE 锂电池隔膜专用料进口数据统计

2016-2020 年,我国UHMWPE 锂电池隔膜专用料进口量年均增速在23.5%左右,2020 年总进口量达到1.17×104t,进口依存度45.4%。由于国内非外资企业UHMWPE 研发和生产能力仍比较有限,再加上新产品打入市场的认证周期较长,未来五年我国UHMWPE锂电池隔膜专用料国产量增速满足需求增速。预计到2025 年,我国UHMWPE 锂电池隔膜专用料进口量年均增速仍高达14.6%左右;2025 年进口量预计将上升至2.3×104t,进口依存度预计将上升至52.3%。

2.3 UHMWPE 锂电池隔膜专用料应用情况

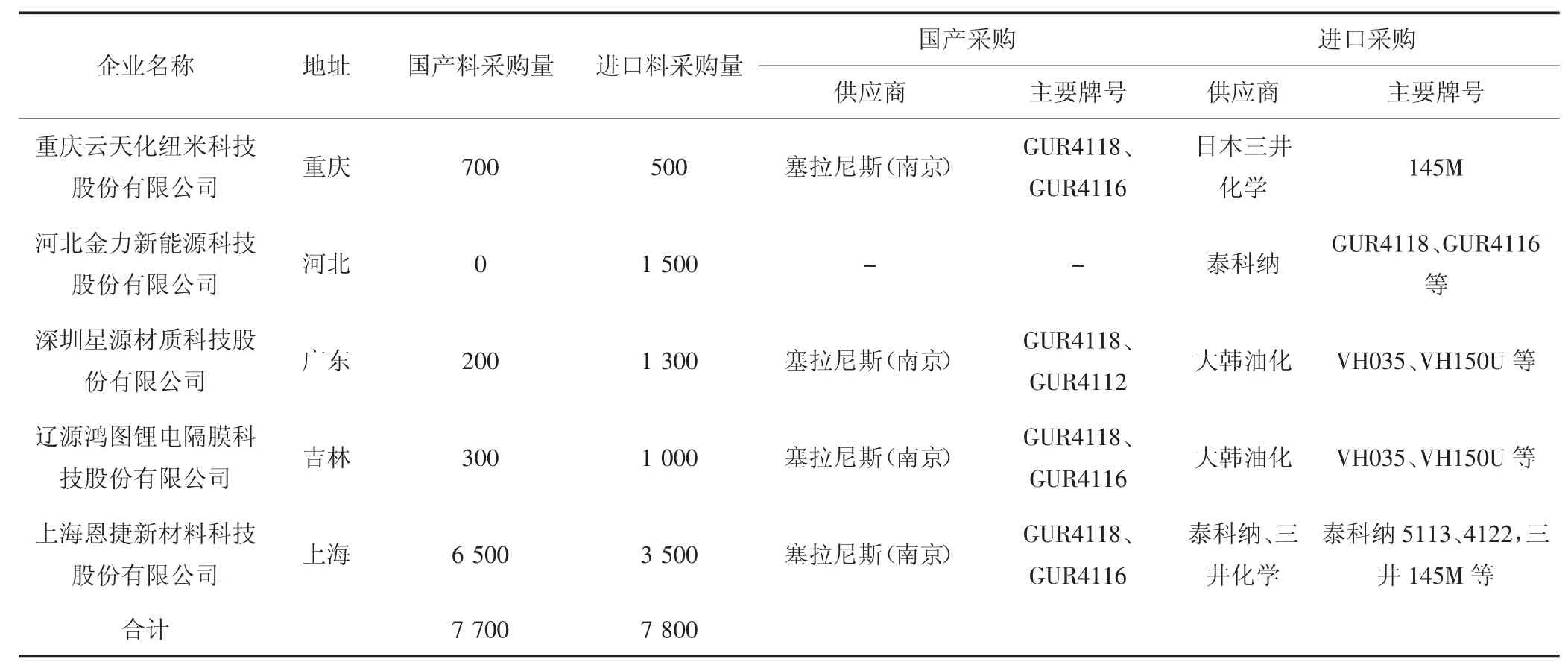

重点对UHMWPE 锂电池隔膜专用料采购规模领先的五家锂电池隔膜生产企业进行了调研(见表4)。2020 年五家企业对国产UHMWPE 锂电池隔膜专用料采购总量为7 700 t,对进口资源采购总量为7 800 t;占全国UHMWPE 锂电池隔膜总消费量的60.4%[5,6]。

表4 我国UHMWPE 锂电池隔膜专用料下游应用企业调研(单位:t)

3 聚丙烯锂电池隔膜专用料研究

3.1 国内聚丙烯锂电池隔膜专用料生产情况

2020 年,国内仅有辽宁华锦和独山子石化两家企业实现了聚丙烯锂电池隔膜专用料的量产,两家企业累计产量在4 140 t。其中,辽宁华锦和独山子石化两家企业在未来几年均有加大聚丙烯锂电池隔膜专用料生产力度和下游市场推广的计划(见表5)。

表5 2020 年我国聚丙烯锂电池隔膜专用料生产企业统计

预计到2025 年,我国聚丙烯锂电池隔膜专用料将增长至9 000 t,2020-2025 年产量年均增速预计在16.8%左右;量产企业预计仍以辽宁华锦和独山子石化两家企业为主导。

3.2 我国聚丙烯锂电池隔膜专用料进口情况

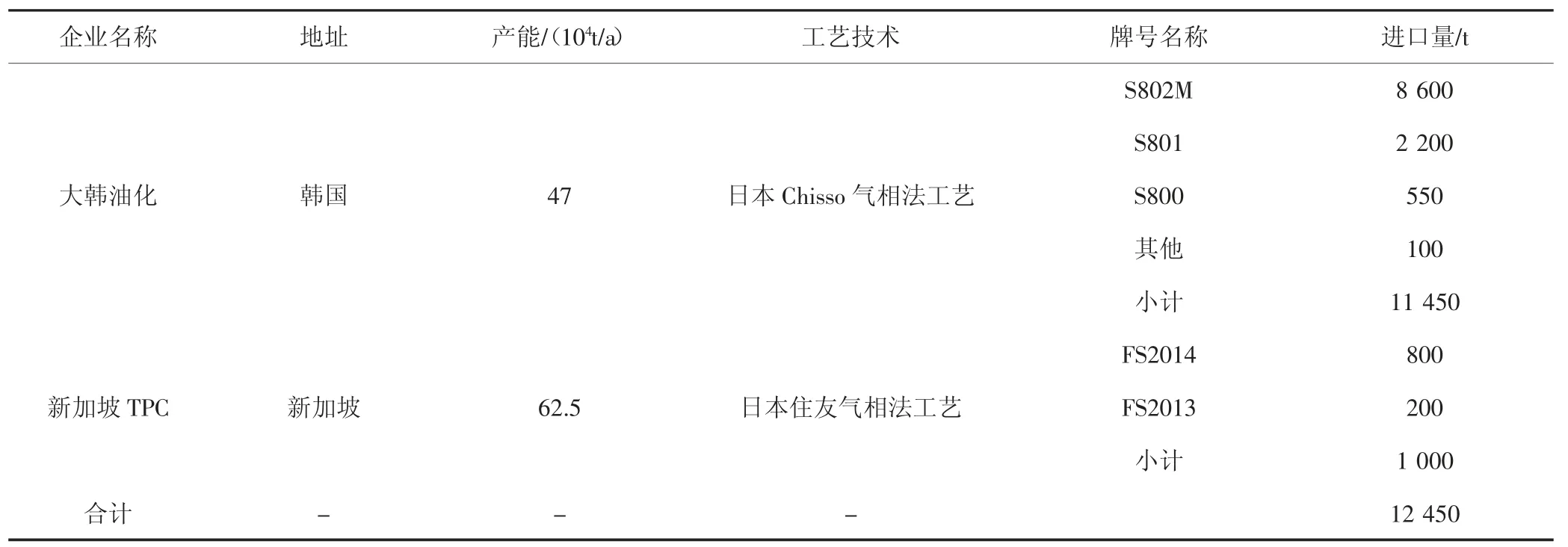

2020 年我国聚丙烯锂电池隔膜专用料进口量在12 450 t 左右(见表6);进口资源主要来自大韩油化和新加坡TPC 两家企业;其中,2020 年大韩油化贡献总进口量的92.0%。

表6 2020 年我国聚丙烯锂电池隔膜专用料进口数据统计

随着以独山子石化、辽宁华锦在聚丙烯锂电池隔膜专用料领域进一步加大研发力度,我国聚丙烯锂电池隔膜用料自给率将会得到一定程度的提升,相应的进口依存度将有一定程度的下降趋势预期。预计到2025 年,我国聚丙烯锂电池隔膜专用料进口量年均增速在1.5%左右;2025 年进口量预计将上升至1.34×104t,进口依存度预计将下降至59.8%。

3.3 我国聚丙烯锂电池隔膜专用料供需分析

从需求来看,2016-2020 年我国聚丙烯锂电池隔膜专用料需求量年均增速在12.7%左右;预计未来五年(2020-2025 年)需求年均增速在6.2%左右。由于预期未来五年国产聚丙烯锂电池隔膜专用料增量无法覆盖需求增量,预计我国聚丙烯锂电池隔膜专用料供应缺口将由2020 年的1.245×104t 放大至2025 年的1.34×104t[7]。

4 聚丙烯电容膜专用料

聚丙烯电容器膜对原料品质要求很高,原料的好坏直接影响电容器膜及电容器的质量。因此在BOPP膜行业中,电容器膜相对于普通包装膜具有更高的附加值,其原料的价格也相对更高。

4.1 我国聚丙烯电容膜专用料生产情况

2017 年8 月,中原石化(6×104t/a 老线装置)使用北化院超高活性催化剂,通过直接聚合法成功产出首批27 t BOPP 电容器膜实验料,牌号名称为PPHFC03,并于2018 年1 月在湖北龙辰电子试用成功;但是PPH-FC03 并未采用传统的脱灰工序生产,而是通过直接聚合的方法生产;目前该款产品仍未批量应用,其性能指标仍需要持续改进。

2018-2020 年中原石化聚丙烯电容膜专用料PPH-FC03 产量分别在72 t、349 t 和104 t,近三年生产规模比较有限。我国其他聚丙烯生产企业暂未听闻有聚丙烯电容膜专用料产品生产。

4.2 我国聚丙烯电容膜专用料进口情况

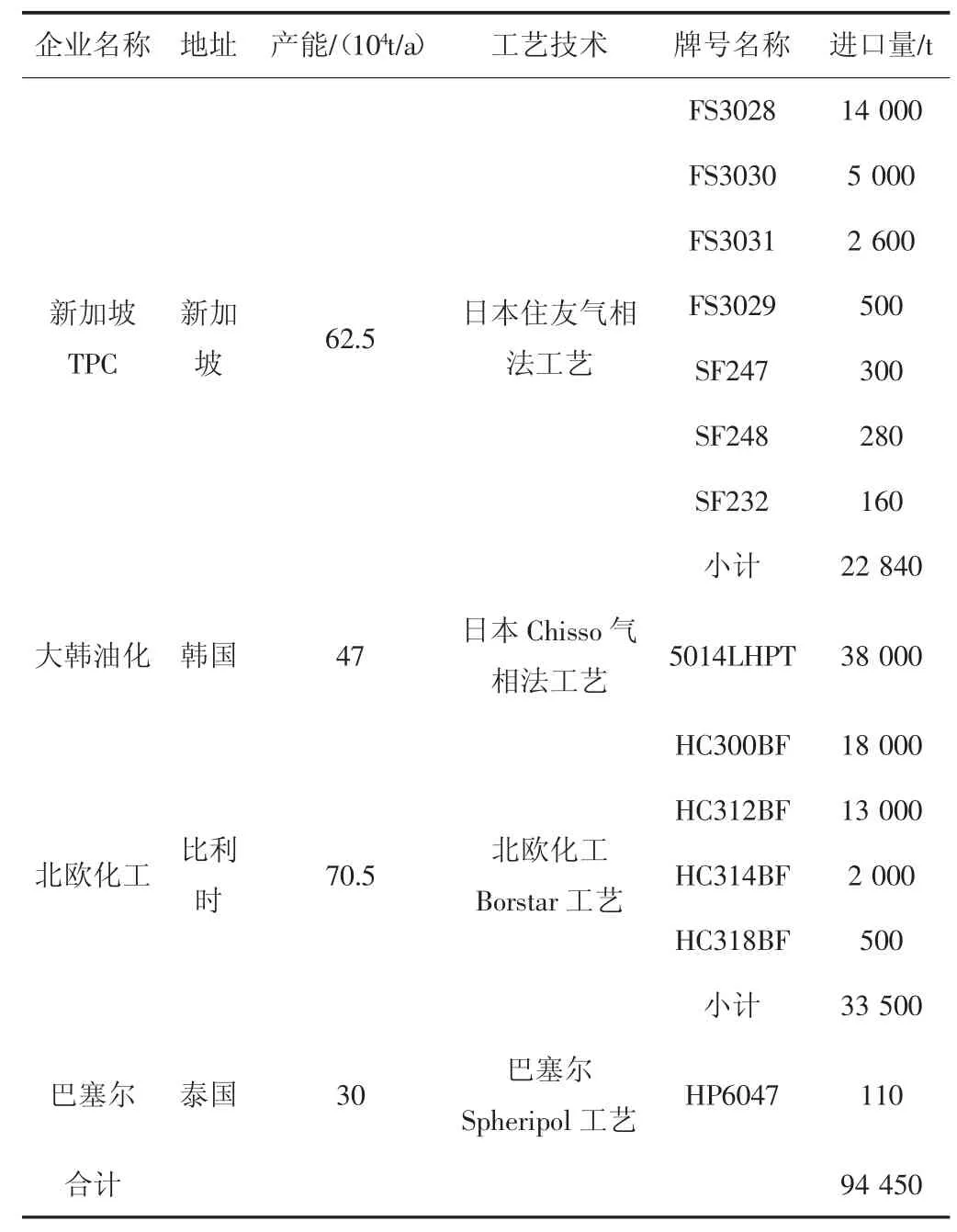

2020 年我国聚丙烯电容膜专用料进口量在9.45×104t 左右;进口资源主要来自大韩油化、北欧化工、新加坡TPC、巴塞尔等企业(见表7)。由于国内聚丙烯电容膜专用料国产化程度偏低,国内聚丙烯电容膜专用料依然以依赖进口产品消费为主。

表7 2020 年我国聚丙烯电容膜专用料进口数据统计

以上进口产品均可应用于汽车配件、电器配件、电网建设、照明等。

受限于国内技术瓶颈和下游市场较长的导入周期影响,国产聚丙烯电容膜专用料短时间内难以取得大规模增长。所以,未来我国聚丙烯电容膜专用料仍有进一步增长空间,预计到2025 年,进口聚丙烯电容膜专用料将增长至10.0×104t 左右。

4.3 国产与进口聚丙烯电容膜专用料性能对比

国产电容器膜料仅中原石化PPH-FC03 一个牌号,在应用过程当中市场反馈产品质量对标进口产品时仍有不足,主要体现在:(1)加工性能方面,市场反馈该产品在生产时烟雾较大,破膜率相对北欧化工等进口产品有明显的不足;目前已实现200 m/min 的速度加工,但尚未尝试并实现420 m/min 的高速加工;(2)质量稳定性方面,客户反映北欧化工产品可以连续使用半年,甚至一年时间不用对工艺参数进行调整,产品批次间基本无差异,但其他产品质量稳定性与北欧化工产品有一定差距,需要经常调整工艺参数;(3)电性能,从检测结果来看,国产原料生产的薄膜击穿电压明显偏低,且在高温环境下,电容衰减明显较为迅速。

以上原因导致国内电容膜企业对国产原料信心不足,加之价格上优势不明显,就更缺乏更换原料的动力。但近年来随着国际局势的变化,电力行业愈发意识到国产化的重要性后,预计这种现象在未来会有所改善[8]。

4.4 我国聚丙烯电容膜专用料下游应用企业调研

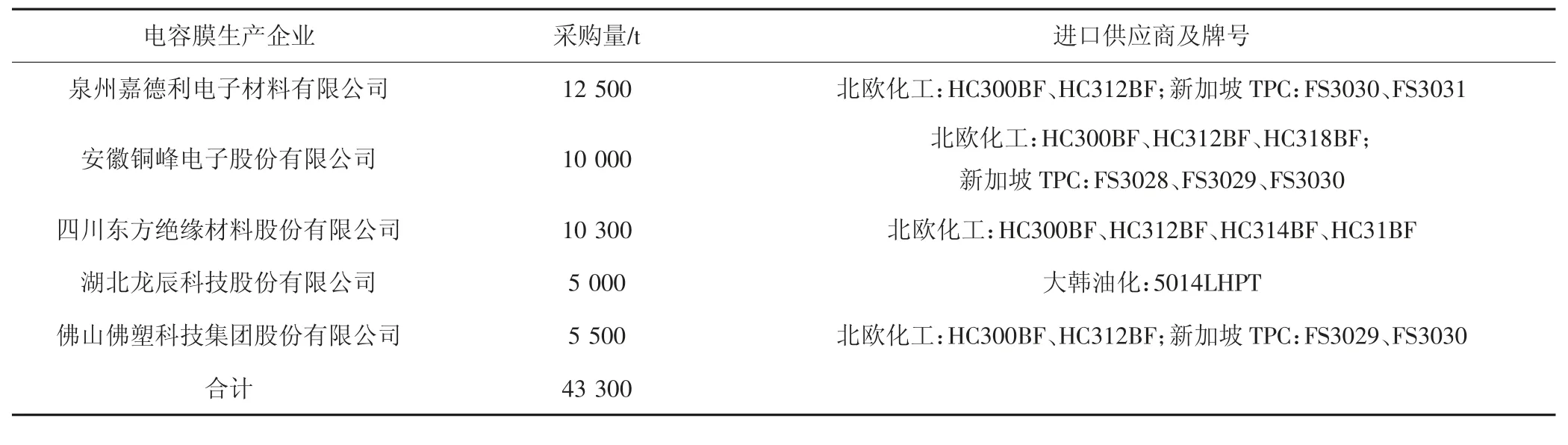

对聚丙烯电容膜专用料采购规模领先的五家锂电池隔膜生产企业进行了调研(见表8)。2020 年五家企业对进口聚丙烯电容膜专用料采购总量在43 300 t,占全国总消费量的45.8%。

表8 我国聚丙烯电容膜专用料下游应用企业调研

5 结论

通过文献与国内市场调研,对我国介电聚烯烃树脂的发展总结了以下几点建议:

(1)对聚乙烯电缆专用料的研发和生产重点应定位在LDPE 电缆专用料领域,HDPE 电缆专用料可做次要关注。

(2)UHMWPE 和聚丙烯锂电池隔膜原料的导入周期比较长,若进入锂电池隔膜原料研发和生产领域,需要加强在隔膜原料开发、中游隔膜企业生产和终端电池生产等上中下游领域的合作关系。

(3)可靠的聚丙烯电容膜至少具备高介电强度、低介质损耗、合理的粗糙度、厚度偏差小、成膜率高等性能,对聚丙烯电容膜专用料要求高;若进入聚丙烯电容膜专用料研发和生产领域,需要加强在电容膜聚丙烯催化剂的开发和聚合工艺的优化。

猜你喜欢

合成树脂及塑料(2022年1期)2023-01-04

选煤技术(2022年1期)2022-04-19

商品与质量(2021年43期)2022-01-18

煤气与热力(2021年9期)2021-11-06

河南化工(2021年9期)2021-10-13

科学技术创新(2021年26期)2021-09-15

纺织科技进展(2021年3期)2021-06-09

煤气与热力(2021年3期)2021-06-09

煤气与热力(2021年3期)2021-06-09

石油化工应用(2020年2期)2020-01-02