2017—2020年中国科学技术大学附属第一医院新型抗肿瘤药使用情况分析

2021-10-25 12:05沈爱宗

中国医院用药评价与分析 2021年9期

程 希,沈爱宗

(中国科学技术大学附属第一医院/安徽省立医院药剂科,安徽 合肥 230002)

随着我国人口老龄化以及城市化进程的加快,恶性肿瘤已成为我国居民的主要死因之一。我国恶性肿瘤标化发病率为201.7/10万,世界平均水平为197.9/10万,我国恶性肿瘤标化发病率居全球第68位;同时,我国恶性肿瘤标化死亡率为130.1/10万,世界平均水平为101.1/10万,我国恶性肿瘤标化死亡率居全球第12位[1]。药物是治疗恶性肿瘤的重要手段。随着对恶性肿瘤分子水平发病机制的深入认识,抗肿瘤药得到迅猛发展。近年来上市的新型抗肿瘤药主要是一类针对分子异常特征的靶向药物,主要分为小分子靶向药物、大分子单克隆抗体类药物[2]。新型抗肿瘤药具有能显著提升治疗指数、降低不良反应发生率和改善患者对抗肿瘤药的耐受性等优势[3]。如何合理利用药物资源,为肿瘤患者选择安全、有效、经济的治疗药物倍显重要。本研究对中国科学技术大学附属第一医院(以下简称“我院”)新型抗肿瘤药的使用情况进行分析,评价新型抗肿瘤药的使用合理性,以期对临床用药决策有所帮助。

1 资料与方法

1.1 资料来源

通过我院PASS系统,提取2017—2020年在用新型抗肿瘤药的使用情况,共涉及35种新型抗肿瘤药,见表1。

表1 我院新型抗肿瘤药的类别及具体药品Tab 1 Categories and specific drugs of new anti-tumor drugs in our hospital

1.2 方法

采用Excel 2019软件进行数据统计分析,包括销售金额、限定日剂量(defined daily dose,DDD)、用药频度(defined daily dose system,DDDs)、限定日费用(defined daily cost,DDC)及药品销售金额排序(B)/DDDs排序(A)。药品的DDD参照《中华人民共和国药典·临床用药须知:西药卷》(2015年版)、《新编药物学》(第17版)[4]、药品说明书及临床常用剂量综合确定。DDDs=某药的总用量(g或mg)/该药的DDD;同一药品、不同规格,分别计算DDDs后相加得该药的总DDDs;DDDs越大,说明临床选择该药的倾向性越大,反之则说明已较少使用[5]。DDC=某药年销售金额/该药的DDDs,反映药品的价格水平,表示患者使用该药的平均日费用。B/A反映药品社会效应、经济效应及用药的合理性,B/A接近1,表示药品的销售金额与用药人次同步性较好;B/A>1,表示药品的使用率高,价格低;B/A<1,表示药品使用率较低,价格较高。

2 结果

2.1 2017—2020年我院新型抗肿瘤药的销售金额、品种数

2017—2020年,我院新型抗肿瘤药销售金额占抗肿瘤药销售金额的比例分别为48.86%、47.48%、54.11%和65.65%,新型抗肿瘤药品种数占抗肿瘤药品种数的比例分别为13.56%、19.23%、20.26%和22.67%,整体呈逐步升高的趋势;近年来,新型抗肿瘤药的品种数逐年递增,不论是小分子靶向药物还是大分子单克隆抗体类药物,其品种数在每年国家发布的最新医保目录中都有所增加,我院也紧跟国家政策不断引进新的品种品规来满足临床需要,新型抗肿瘤药品种数从2017年的21个增长至2020年的53个,其中涉及“一品多规”的品种共13个,见表2。

表2 2017—2020年我院新型抗肿瘤药的销售金额、品种数Tab 2 Consumption sum and number of new anti-tumor drugs in our hospital from 2017 to 2020

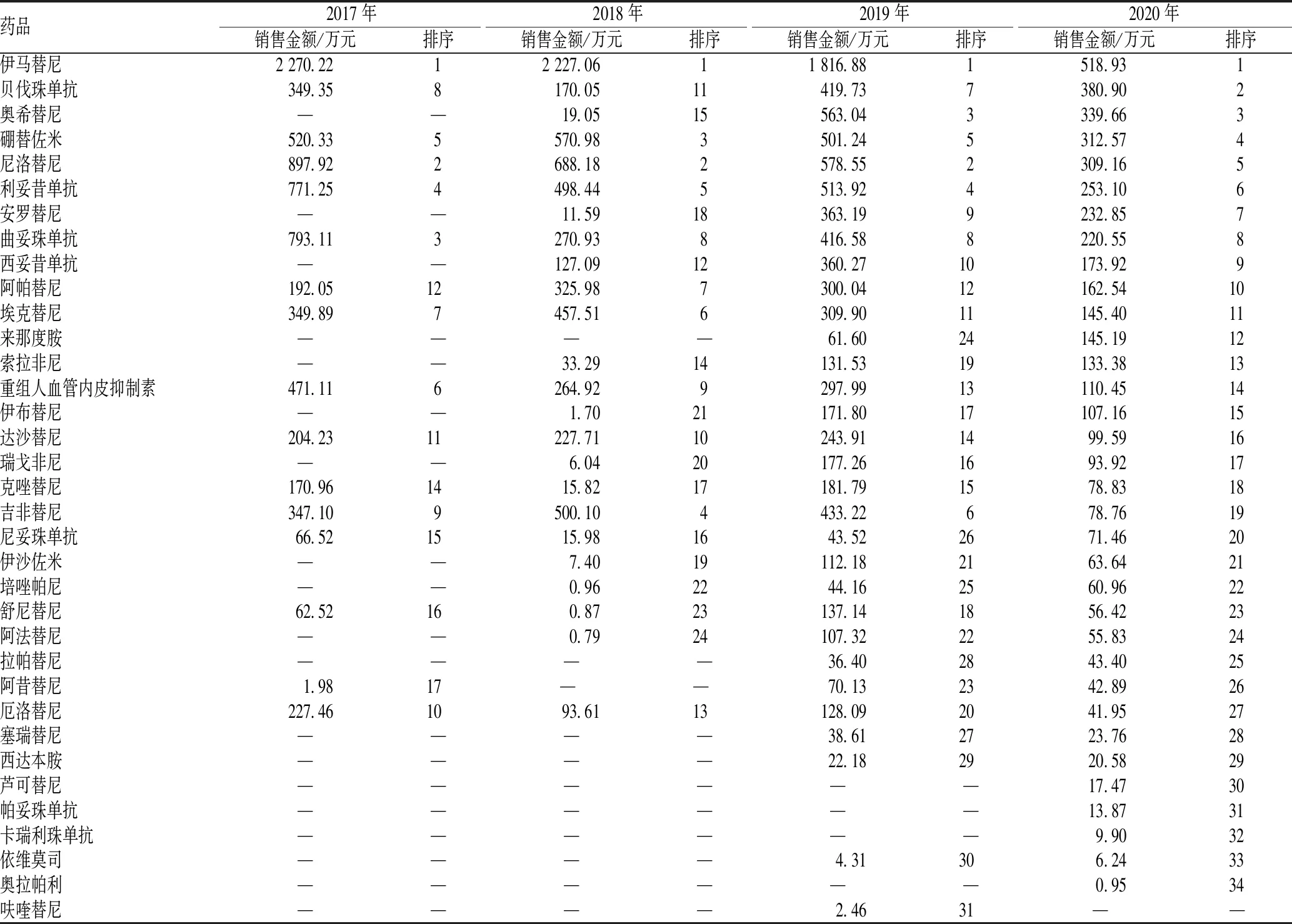

2.2 2017—2020年我院新型抗肿瘤药各品种的销售金额及排序

2017—2020年,销售金额排序居前10位的药品销售金额占新型抗肿瘤药销售金额的比例分别为81.92%、79.76%、41.97%和65.61%;伊马替尼的销售金额排序连续4年居第1位,因其在我院开始使用时间较早,临床使用较广泛;尼洛替尼的销售金额排序连续3年居第2位,直至2020年才降至第5位,与其价格较高有关;奥希替尼自2018年引入我院以来,其销售金额排序从2018年的第15位跃至2019年、2020年的第3位,销售金额增长较快;利妥昔单抗、硼替佐米的销售金额排序相对稳定,浮动不大;曲妥珠单抗的销售金额排序从2017年的第3位降至2020年的第8位;重组人血管内皮抑制素的销售金额排序从2017年的第6位降至2020年的第14位,见表3。

表3 2017—2020年我院新型抗肿瘤药各品种的销售金额及排序Tab 3 Consumption sum and ranking of new anti-tumor drugs in our hospital from 2017 to 2020

2.3 2017—2020年我院新型抗肿瘤药各品种的DDDs及排序

2017—2020年,伊马替尼的DDDs排序始终居第1位,说明其在临床上应用广泛;吉非替尼的DDDs排序基本保持稳定,维持在第2—3位;2019—2020年,埃克替尼的DDDs排序从2017—2018年的第2位降至第5位,达沙替尼、尼洛替尼的DDDs排序分别居第3、4位;2017—2019年阿帕替尼的DDDs排序基本保持一致,维持在第5—6位,在2020年将至第23位;厄洛替尼的DDDs排序整体呈降低趋势;2018年以后引进的品种,其DDDs排序在2019年均有不同程度的提高,如奥希替尼从2018年的第13位升至2019年的第7位,安罗替尼从第15位升至第8位,阿法替尼从第19位升至第10位,见表4。

表4 2017—2020年我院新型抗肿瘤药各品种的DDDs及排序Tab 4 DDDs and ranking of new anti-tumor drugs in our hospital from 2017 to 2020

2.4 2017—2020年我院新型抗肿瘤药的DDC及B/A

2017—2020年,我院新型抗肿瘤药各品种的DDC整体处于降低态势;伊马替尼的DDC逐年降低,且B/A均为1,说明该药的销售金额与DDDs同步性较好,且患者所承担的费用也在逐年降低;曲妥珠单抗、贝伐珠单抗的B/A均<1,可能与其被纳入医保范围,销售金额增加有关;利妥昔单抗、硼替佐米的销售金额排序相对靠前,但B/A远<1,说明其费用较高,患者经济负担较重;而DDDs排序较高的吉非替尼、达沙替尼、埃克替尼和阿帕替尼,其B/A均>1,说明其价格更低、使用频率更高,见表5。

表5 2017—2020年我院新型抗肿瘤药各品种的DDC及B/ATab 5 DDC and B/A of new anti-tumor drugs in our hospital from 2017 to 2020

3 讨论

肺癌、肝癌、上消化道肿瘤及结直肠癌、女性乳腺癌等依然是我国主要的恶性肿瘤,肺癌的发病率在男性中居第1位,而乳腺癌的发病率在女性中居第1位;肺癌是男性和女性最常见的死亡原因,居恶性肿瘤死亡原因的首位[6]。随着对肿瘤分子水平研究的进一步深入,许多针对某一种肿瘤特异性信号通路的靶向药物陆续被研发出来,并获批用于临床。在大量临床数据的支持下,许多新型抗肿瘤药正从三线治疗方案拓展至二线或者一线治疗方案。

相对于传统的抗肿瘤药而言,新型抗肿瘤药上市较晚,品种较少。本研究结果显示,我院新型抗肿瘤药的销售金额呈现出波动的态势,品种数则逐年递增。2018年,我院新型抗肿瘤药的销售金额从2017年的7 696.00万元减少至6 536.05万元,减少了15.07%;2019年增长至8 588.94万元,较2018年增长了31.41%;2020年又减少至4 426.18万元,较2019年减少了48.47%。各品种的DDC整体处于降低态势。这与近年来的医保政策有关,从2017年的“36种国家谈判品种”到2018年的“17种国家谈判抗恶性肿瘤药”再到2019年的“药品集中采购扩围26种”,从药品的“零加成”到靶向药物的降价,一系列的政策都进一步推动了新型抗肿瘤药在临床上的使用,也促使我院在现有药品降价的基础上不断引进新的品种。我院新型抗肿瘤药的品种数从2017年的21个增至2020年的53个,其中还涉及一些“一品多规”的药品,如阿帕替尼分别有0.25、0.375和0.425 g 3个规格,不同的剂量在满足临床个体化、精细化治疗要求的同时,也给药品的储存、调剂工作带来了更大的挑战。

2017—2020年我院销售金额较高的新型抗肿瘤药为伊马替尼、尼洛替尼、利妥昔单抗、硼替佐米、奥希替尼和曲妥珠单抗;DDDs较高的为伊马替尼、吉非替尼、达沙替尼、埃克替尼、尼洛替尼、奥希替尼和阿帕替尼等。药品的销售金额排序与DDDs排序并不完全成正比,主要与药品的临床适应证、上市时间及价格有关。2017—2020年我院在用新型抗肿瘤药涉及35个品种、53个品规,其中适应证为呼吸系统肿瘤的有11个品种,消化系统肿瘤9个品种,血液肿瘤10个品种,泌尿系统肿瘤5个品种,乳腺癌3个品种,皮肤及头颈部肿瘤各2个品种,生殖系统肿瘤1个品种。

肺癌是我国发病率和死亡率最高的恶性肿瘤。目前我院在用的新型抗肿瘤药中,治疗呼吸系统肿瘤的品种最多,在DDDs排序居前10位的药品中占据了5个位置,分别为吉非替尼、埃克替尼、奥希替尼、贝伐珠单抗和安罗替尼。奥希替尼为2017年在我国获批上市的第3代酪氨酸激酶抑制剂,2018年被引入我院,其销售金额、DDDs均稳步增至,销售金额从2018年的19.05万元增至2019年的563.04万元,DDDs排序从2018年的第13位升至2020年的第6位。尽管奥希替尼上市时间较迟,但在我院的临床应用开展得非常快,可能与指南中推荐对于一线应用吉非替尼、厄洛替尼、埃克替尼和阿法替尼等治疗后耐药且伴表皮生长因子受体(epidermal growth factor receptor,EGFR)T790 M基因突变的患者,首选奥希替尼有关。尽管吉非替尼、厄洛替尼为肺癌一线推荐药物,但其B/A远>1,可能是因为其原研药被纳入医保后降价及仿制药的上市,使其更具有经济性;对于EGFR基因敏感突变、间变性淋巴瘤激酶(anaplastic lymphoma kinase,ALK)融合基因阳性或肉瘤致癌因子-受体酪氨酸激酶(ROS proto-oncogene 1,receptor tyrosine kinase,ROS1)融合基因阳性的患者,三线治疗均推荐安罗替尼,且使用前无需进行基因检测[7-8]。这使得安罗替尼的使用量也在逐年增长,并且安罗替尼在我院有12、10和8 mg 3种规格,更加方便患者使用。

在我国,消化系统肿瘤的发病率仅次于肺癌[9]。治疗消化系统肿瘤的药物中,我院在用的共有10个品种。2017—2020年,伊马替尼的销售金额排序、DDDs排序均居首位,B/A为1,说明该药在我院的使用同步性最好。分析其原因:一方面,伊马替尼在我院使用较早,且其除了用于胃肠道间质瘤外,还可用于费城染色体阳性的慢性髓性白血病,多适应证也使其的临床使用更为广泛;另一方面,目前我院有3个规格的伊马替尼,不仅有因医保谈判降价的原研药,还有2个国产药品。阿帕替尼为新型小分子血管内皮生长因子受体2 酪氨酸激酶抑制剂,是全球首个被证实用于晚期胃癌安全有效的小分子抗血管生成药,其主要用于晚期胃癌的三线及三线以上治疗[10-11]。近年来,阿帕替尼在临床上的使用频率相对较高。曲妥珠单抗是胃癌的另一个靶向治疗药物,对于人表皮生长因子受体2(human epidermal growth factor receptor 2,HER2)阳性的患者,无论一线、二线或者三线治疗,何时使用曲妥珠单抗均能有临床获益[12]。贝伐珠单抗、西妥昔单抗的DDDs排序从2019年开始明显后移,可能与2019年出台了《新型抗肿瘤药物临床应用指导原则(2018年版)》[13]有关,上述指导原则的出台更加细化、规范了临床对于单克隆抗体的使用。

血液系统肿瘤的发病率较高,相应的新型抗肿瘤药的品种逐年增加,其销售金额排序及DDDs排序也在前移。2020年新引入的4个药品中,有2个药品的适应证为血液系统肿瘤,分别为卡瑞利珠单抗和芦可替尼。总体而言,伊马替尼、尼洛替尼和达沙替尼的DDDs排序居血液系统肿瘤用药的前3位。尼洛替尼和达沙替尼均可用于治疗对甲磺酸伊马替尼耐药或不耐受的费城染色体阳性慢性髓细胞白血病成年患者[14]。尼洛替尼为第2代酪氨酸激酶抑制剂。近年来,尼洛替尼的销售金额排序靠前,但DDDs排序却不如达沙替尼,可能是因为我院在用的达沙替尼均为国产药品,价格较尼洛替尼更有优势。来那度胺自2019年被引入我院以来,其销售金额排序、DDDs排序均明显前移。另外,在2019年来那度胺进入我院以来,硼替佐米的DDDs明显降低,尽管近年来硼替佐米的销售金额排序仍居前列,但其DDDs排序在2019年明显后移。硼替佐米、来那度胺的适应证同为多发性骨髓瘤的维持治疗[15]。硼替佐米为注射剂型,来那度胺为口服剂型,后者在使用上更加安全、方便,且价格较低,更具有经济性。伊布替尼、西达本胺和芦可替尼等品种的销售金额排序及DDDs排序相对靠后,除因其上市时间较迟外,与其本身价格相对较高也有一定关系。

泌尿系统肿瘤及乳腺癌相关治疗药物主要为一些多适应证的靶向药物,如索拉菲尼、舒尼替尼和依维莫司等。索拉菲尼用于远处转移的肝细胞癌,从2018年进入我院以来,其销售金额排序及DDDs排序基本保持稳定,B/A略>1,说明其临床使用同步性较好。尽管对于晚期肾癌患者,舒尼替尼、培唑帕尼或阿昔替尼被推荐作为联合治疗的一线方案[16];但是,其近年来在我院的销售金额排序及DDDs排序相对靠后。曲妥珠单抗用于HER2阳性早期乳腺癌术后辅助治疗,可以明显提高HER2阳性早期乳腺癌的治愈机会;同时,曲妥珠单抗与多种化疗药具有协同增效作用,联合化疗对HER2阳性复发转移乳腺癌的效果更好[17]。近年来,曲妥珠单抗的销售金额排序浮动不大,2018—2020年均居第8位,但自2019年起,其DDDs明显降低,可能与拉帕替尼的使用有关。拉帕替尼主要与卡培他滨联合治疗HER2过度表达,既往接受过包括蒽环类、紫杉醇和曲妥珠单抗治疗的晚期或转移性乳腺癌患者。与来那度胺和硼替佐米的情况类似,口服剂型较注射剂型有较大的优势,不论是在用的新型抗肿瘤药的种类,还是每年新增加的品种,口服剂型都比注射剂型多。

根据来源及作用机制的不同,可将新型抗肿瘤药分为小分子靶向药物和大分子单克隆抗体类药物两大类。门诊用药以小分子靶向药物为主,因为该类药物为口服制剂,大多数具有固定的服用剂量和方法,患者具有较好的用药依从性。4年内,我院大分子单克隆抗体类药物的销售金额整体呈降低趋势,从2017年的2 451.34万元降至2020年的1 234.15万元,这可能与注射剂型仅能在院内使用有关,也可能与小分子靶向药物口服剂型的品种越来越多有关。2020年,我院新引入程序性死亡因子1抑制剂卡瑞利珠单抗和HER2抑制剂帕妥珠单抗,上述2种药品均已被纳入《国家医保目录(2020版)》,随着新版医保目录的实施,两者在临床的使用可能会更加广泛。另外,由表5可见,绝大多数小分子靶向药物的B/A>1,而大分子单克隆抗体类药物的B/A<1,这可能与大分子单克隆抗体类药物整体价格偏高,且只限制在院内使用,使用频率没有口服剂型广泛有关。

本研究采用DDDs分析法,补充了金额排序分析法的不足,但也有其缺点。因为很多新型抗肿瘤药没有统一标准化的DDD,只能参照药品说明书或临床使用情况来确定,在取值时可能不能够全面反映不同患者、不同适应证、不同给药途径以及不同病程阶段的给药剂量,使分析可比性受到一定的影响[18];另外,2020年药品使用情况受到新型冠状病毒肺炎疫情的影响,也可能使分析结果存在偏倚。如今,肿瘤的药物治疗已经进入基于分子标志物的“个体化”药学时代,在达到“精准化”治疗的同时,也减少了临床无效用药的情况。靶向治疗药物的研发与应用,将对原有的肿瘤治疗学观念与模式产生巨大的影响[19]。尽管现在临床上应用的新型抗肿瘤药在不断更新,但疗效好、不良反应小、不产生交叉耐药性的药物仍然不多,且治疗费用较高。临床医师应以优化治疗方案、提高治疗效果、降低患者用药的经济负担、合理用药和减少药品不良反应为原则,综合考虑药物的疗效与费用,在延长患者生存时间、提高患者生活质量的同时,尽量减轻患者的经济负担。

猜你喜欢

实用肿瘤学杂志(2022年3期)2022-11-30

医院管理论坛(2022年7期)2022-10-14

中老年保健(2022年1期)2022-08-17

保健医苑(2022年5期)2022-06-10

名家名作(2021年4期)2021-05-12

昆明医科大学学报(2021年2期)2021-03-29

皮肤性病诊疗学杂志(2020年4期)2020-09-02

科普童话·学霸日记(2020年1期)2020-05-08

证券市场红周刊(2019年6期)2019-06-11

小天使·一年级语数英综合(2019年2期)2019-01-10