社会保障覆盖率对家庭金融资产配置的影响

——基于CHFS数据的实证研究

2021-10-20 05:03:52刘芳

山东工商学院学报 2021年5期

刘 芳

(山东工商学院 金融学院,山东 烟台 264005)

随着我国经济快速发展,财富不断积累,家庭资产稳步增长,除房产等实物资产之外,金融资产已经成为家庭资产配置的重要形式。调查显示,2019年我国家庭户均金融资产64.9万元,占家庭总资产的20.4%。在家庭金融资产配置当中,银行理财、资管产品、信托占26.6%,银行定存占22.4%,而股票、基金等风险较高资产占比仅为6.4%、6.6%(《2019年中国城镇居民家庭资产负债情况调查》)。同时,我国家庭金融资产总额也呈快速增长之势,2019年增长率达到10.0%(《2020年安联全球财富报告》)。因此,如何促进我国家庭金融资产配置优化成为学者研究的热点问题之一。

家庭金融资产配置,尤其是风险资产的配置与家庭未来支出情况具有紧密联系,如医疗保险、商业保险、养老保险、赡养老人支出等。已有学者在这方面进行了深入研究。Berkowitz(2006)[1]和Cardak(2009)[2]的研究发现参加医疗保险是影响家庭投资行为的重要因素之一,居民拥有医疗保险,能降低未来医疗支出的不确定性,促进风险金融资产投资。Gormley等(2010)[3]的研究表明,保险深度越深,保障覆盖率越高,家庭对于股市等风险金融资产的投资率越高。Goldman和Maestas(2013)[4]研究发现随着家庭医疗保障水平提高,投资风险金融资产的概率增加。Cavapozzi等(2013)[5]研究发现购买人寿保险的家庭会更倾向于投资股市和基金。吴庆跃等(2015)[6]研究发现随着医疗保险的增加,家庭投资风险金融资产的概率越来越高。周钦等(2015)[7]发现拥有医疗保险会使家庭资产选择发生很大变化,更多选择较高风险水平的资产。张敏学(2017)[8]发现拥有社会医疗保险会促使家庭更多投资于风险金融资产。周寒等(2019)[9]认为购买商业保险能减少家庭未来支出的意外冲击,从而增加家庭风险金融资产投资倾向。

宗庆庆等(2015)[10]李昂(2016)[11]通过实证研究认为,拥有家庭养老保险会促使家庭投资更倾向于风险金融资产。吴洪等(2017)[12]发现社会养老保险与家庭风险金融资产配置比例具有显著正相关关系,在净资产较少的家庭更是如此。王静静等(2018)[13]认为社会保障可以有效提高家庭在风险金融资产方面的配置比例。杨博(2018)[14]研究发现社会保障对家庭风险金融资产持有具有显著正向影响,但是在对农村家庭的分组检验中发现社会保障对家庭风险金融资产持有倾向的影响不显著。张军等(2019)[15]研究认为社会保障可以降低家庭未来支出不确定性,从而使家庭能够更多地参与风险金融资产投资;随着持有社会保障种类的增加,家庭投资于风险金融资产的概率也上升。

从以上文献综述可以看出,许多学者从医疗保险和社会保障的角度研究了家庭金融资产配置情况,尤其是风险金融资产配置比例的问题。基本认为拥有了医疗保险和社会保障可以促使家庭增加风险金融资产投资比重。已有文献多是针对户主是否拥有医疗保险和社会保障进行实证研究的,没有体现家庭全部成员的社会保障情况,而真正影响家庭金融资产配置的因素是家庭全部成员的社会保障情况,即家庭社保覆盖率。因此,本文从家庭成员社会保障覆盖率的角度来研究家庭金融资产配置情况。研究的主要内容是:从我国目前社会保障状况出发,将家庭成员社会保障覆盖率作为主要解释变量,细分为基本养老保险覆盖率、基本医疗保险覆盖率、失业保险覆盖率,用这几个变量来分析家庭社会保障覆盖率对家庭金融资产配置的影响。

一、模型设计与数据描述

(一)模型设计

本文研究的是家庭社会保障覆盖率对家庭金融资产配置的影响,家庭金融资产配置用家庭风险资产参与和家庭风险资产占比的来代表,家庭社保覆盖率用每个家庭拥有社保的人数与应该拥有社保人数之比来代表。社保覆盖率细分为养老保险覆盖率、基本医疗保险覆盖率和失业保险覆盖率,基本老保险覆盖率是指家庭中拥有(缴纳或者领取)养老保险的人数/家庭十八周岁以上人数,基本医疗保险覆盖率是指家庭中拥有医疗保险的人数/家庭人口总数,失业保险覆盖率是指家庭中拥有失业保险的人数/家庭中处于工作年龄段的人数。以往文献研究养老保险、基本医疗保险对家庭金融资产配置的影响,多是使用户主的社保情况作为解释变量,然而户主自身的情况并不能完全代表家庭的情况,本文使用家庭社保覆盖率能更好地代表家庭拥有社会保障的情况,即用家庭成员中已有社会保障的人数与家庭中应该拥有社会保障的人数之比,作为解释变量来研究社会保障对家庭金融资产配置的影响。本文将家庭金融资产配置作为被解释变量,将家庭社保覆盖率作为解释变量,将户主年龄、性别、文化水平、风险偏好、幸福感、是否从事企业经营等作为控制变量,如表1所示。分别使用Tobit模型和Probit模型进行实证研究。

表1 远程办公与传统办公模式的比较

(二)数据来源及描述

本文所用数据来自西南财经大学中国家庭金融调查与研究中心CHFS项目的2017年调查数据,涵盖全国范围内的40011户家庭,调研范围仅涉及我国的 29 个省、市、自治区,不包括我国的港澳台及西藏、新疆地区。剔除数据缺失的样本,保留家庭样本数量为27988。

变量的统计特征描述如表2所示。家庭风险资产投资的参与率均值是16.5%,持有风险资产占比均值是6.6%。家庭养老保险覆盖率的均值为70.2%,基本医疗保险覆盖率的均值为88.9%,失业保险覆盖率的均值为18.7%。可以看出,我国家庭养老保险和基本医疗保险覆盖率较高,可能主要是因为我国实施了城乡居民基本养老保险制度和城乡居民基本医疗保险制度,多数居民都参与其中。失业保险覆盖率的均值较低,可能因为农村居民缺乏失业保险而导致均值较低。

表2 数据统计描述

二、实证分析

(一)基本回归结果

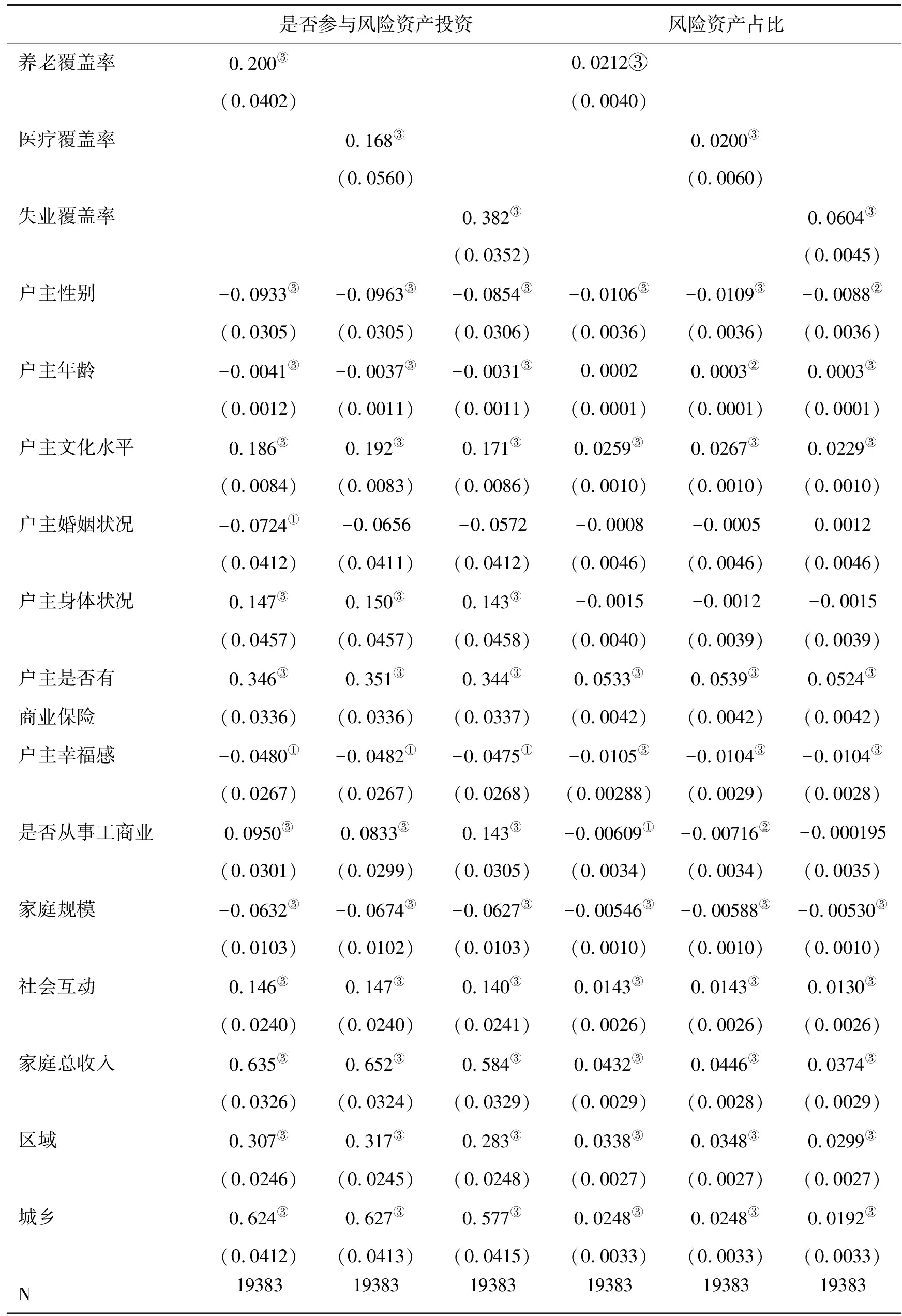

对于是否参与风险资产投资为被解释变量的回归中采用Probit模型,对于风险金融资产占比为被解释变量的回归中采用Tobit模型。在回归过程中将家庭总收入和社会互动的数据取对数。回归结果如表3所示,从表中可以看出在控制了户主特征、家庭规模、社会互动、家庭总收入、家庭所处区位特征等变量以后,家庭养老覆盖率、基本医疗保险覆盖率和失业保险覆盖率都对是否参与风险资产投资具有正向影响,即这三个指标越高越倾向于持有风险资产;家庭养老覆盖率、基本医疗保险覆盖率和失业保险覆盖率越高,家庭进行风险资产投资的比例越高。发生这种现象的原因是养老覆盖率越高,家庭就越不用为养老而增加稳定的储蓄,从而可以进行更多和更大胆的投资,更敢于承担投资风险;家庭医疗保险覆盖率越高,为预防意外医疗支出而保留的资金就越少,从而可以进行更多金融投资并愿意承担更多投资风险;家庭失业保险覆盖率高,说明家庭劳动力失业造成的损失较低,为防止失业导致的风险就低,家庭不必为防止失业造成的冲击而预留更多资金,可以将资金投资到金融资产,也有能力承担更高风险。

在控制变量方面,从表3中可看出,男性户主更不倾向于持有风险资产;相对于老年户主年轻的户主更倾向于持有风险资产;户主文化水平越低越倾向于不持有风险资产;户主身体健康状况越好越是愿意参与风险资产投资,但对投资比例影响不大;购买商业保险可以使户主更倾向于投资风险资产;越是感到幸福的户主投资风险资产的倾向性越低;从事工商企业经营会增加家庭持有风险资产的概率,但对于持有多大比例的风险资产影响不显著;规模越大的家庭越不倾向于持有风险资产;较高的家庭总收入会增加持有风险资产的概率;社会交往与互动支出越多的家庭越倾向于持有风险资产;相对于西部地区家庭,东部地区家庭持有风险资产的概率更高;相对于农村家庭来说,城镇家庭有更高的持有风险资产的倾向。

表3 社会保障覆盖率对家庭金融资产配置影响的基本回归

(二)分组检验

处于城镇和农村的家庭经济情况和投资理念都有很大不同,因此,我们对城镇家庭和农村家庭分组进行检验,结果如表4和表5所示。从表中可以看出,在城镇家庭中,随着家庭养老覆盖率、基本医疗保险覆盖率和失业保险覆盖率的提高,家庭持有风险资产的倾向更高。在农村家庭中,家庭养老保险覆盖率和基本医疗保险覆盖率对家庭投资风险资产倾向的影响并不显著,这可能是因为总体上来看,一方面农村家庭普遍剩余资金较少、投资渠道有限、金融知识不足,另一方面农村家庭收入较低,且养老保险和基本医疗保险的额度都较低,虽然给农民增加了基本的养老和就医保障,但仍然没有更多资金进行投资,也没有能力承担更多投资风险;而随着失业保险覆盖率的提高,农村家庭投资风险资产的倾向会提高,即在农村家庭有失业保险的人数越多,越会促进投资风险资产,这可能主要是因为在农户中有失业保险的人多数是有着稳定工作和收入较高的人,这些家庭有着较多的可以用于投资的资金,失业保险降低了未来收入的不确定性,所以在这些农村家庭中失业保险会促进对风险资产的投资。

表4 以是否参与风险资产投资为被解释变量的城镇和农村家庭分组检验

表5 以风险资产占比为被解释变量的城镇和农村家庭分组检验

(三)内生性检验

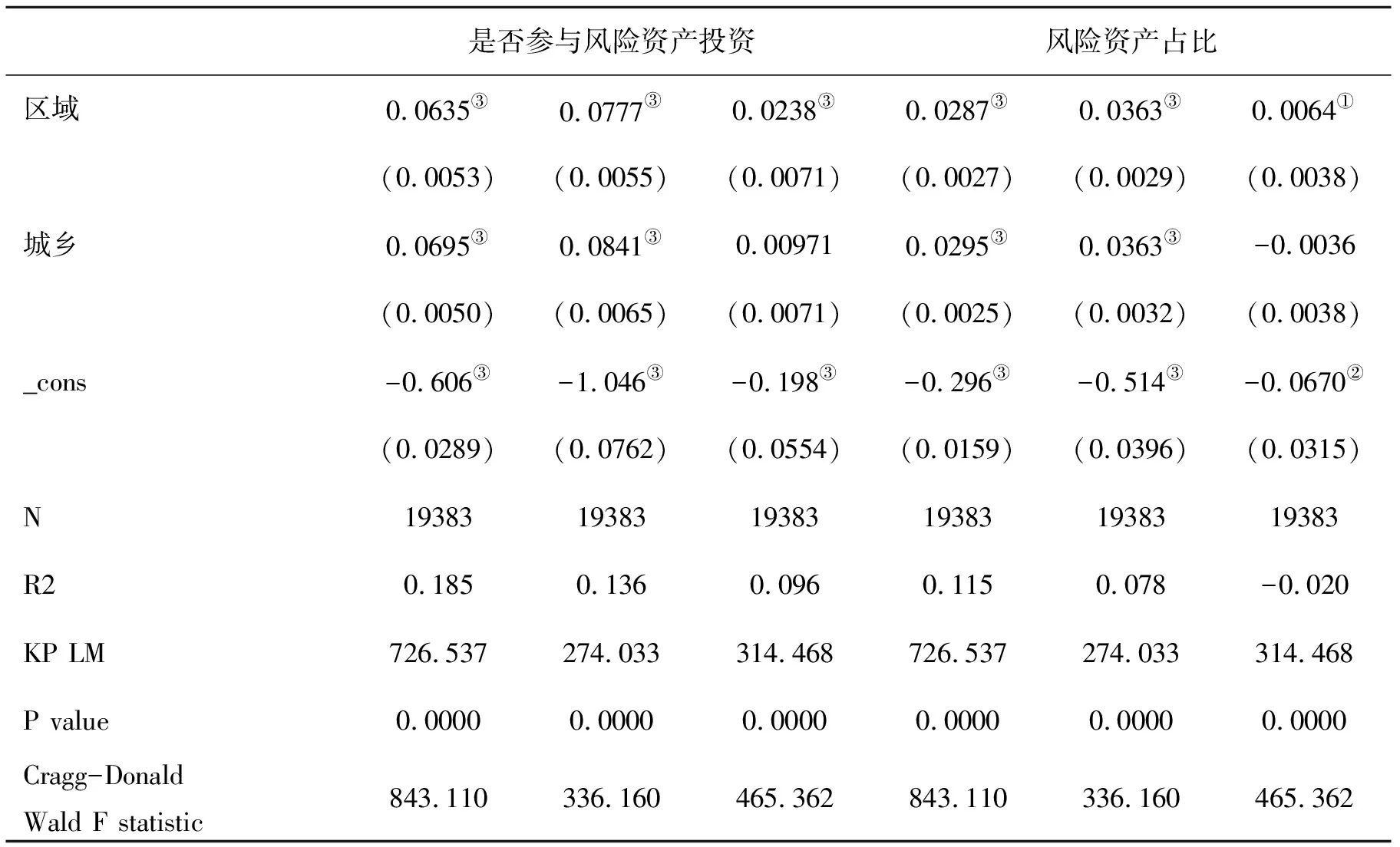

前文实证研究可能存在内生性问题,一方面家庭收入水平会影响到参加社会保障的行为,而风险金融资产选择也会家庭收入水平影响;另一方面,可能存在其他不可观测的因素同时对家庭社会保障覆盖率和金融资产选择行为产生影响。为了减小内生性问题造成的回归偏误,本文借鉴尹志超等(2014)[16]对家庭资产选择中内生性问题的相关研究,选用省级家庭养老覆盖率、基本医疗保险覆盖率和失业保险覆盖率的均值作为工具变量进行内生性检验,结果如表6所示,回归结果与前文表3回归结果基本一致。从KP LM值、P值和Cragg-Donald Wald F值,我们可以认为工具变量IV养老保险覆盖率、工具变量IV医疗覆盖率和工具变量IV失业覆盖率是强有效的。

表6 内生性检验回归结果

续表6 内生性检验回归结果

(四)稳健性检验

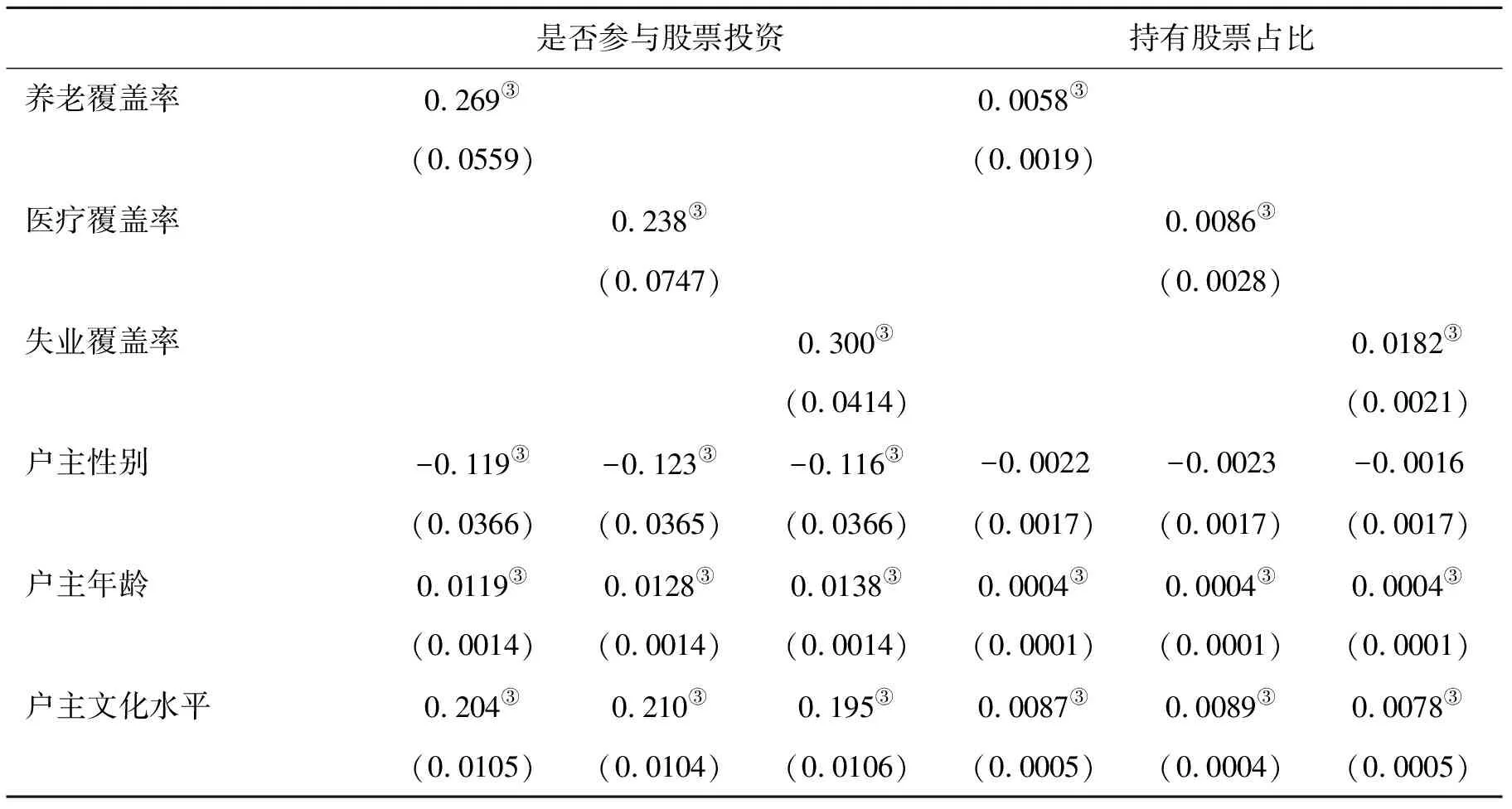

为使本研究更具有可靠性,以家庭是否参与股票投资、持有股票比例作为被解释变量替换原有被解释变量进行回归分析。是否参与股票投资以参与股票投资赋值为1,不持有股票赋值为0,持有股票比例用股票市值与家庭金融资产总市值之比来表示,用Probit模型和Tobit模型进行回归,结果如表7所示。从表7中可以看出,家庭养老覆盖率、基本医疗保险覆盖率和失业保险覆盖率对家庭参与股票投资和持有股票比例均有显著正向影响,与本文前面回归结果基本一致,说明研究结果具有较好的稳健性。

表7 稳健性检验

续表7 稳健性检验

三、结论与政策建议

运用中国家庭金融调查与研究中心2017年调查所得家庭金融数据,实证分析了家庭养老保险覆盖率、基本医疗保险覆盖率和失业保险覆盖率对家庭风险金融资产参与和风险金融资产配置比例的影响。基于Probit和Tobit模型的回归结果表明,在控制了户主特征、家庭人口特征、家庭财富特征和家庭所处区位特征变量之后,家庭养老保险覆盖率、基本医疗保险覆盖率和失业保险覆盖率对家庭风险金融资产参与和风险金融资产配置比例具有显著的正向影响,在替换了被解释变量之后回归结果仍然显著。对城镇家庭和农村家庭进行分组回归检验结果显示,在城镇家庭中,家庭养老覆盖率、基本医疗保险覆盖率和失业保险覆盖率的提高,会促进家庭持有风险资产。在农村家庭中,家庭养老保险覆盖率和基本医疗保险覆盖率对家庭持有风险资产倾向的影响并不显著;而随着失业保险覆盖率的提高,农村家庭持有风险资产的倾向会提高,即在农村家庭里面有失业保险的人数越多,越会促进投资风险资产。

以上结论表明,我国家庭养老保险覆盖率、基本医疗保险覆盖率和失业保险覆盖率的提高,会显著促进家庭对风险资产的投资,因此提出建议:第一,完善纵向转移支付制度[17],继续提高家庭养老保险覆盖率、基本医疗保险覆盖率和失业保险覆盖率,逐渐推行全民参保。通过各种措施让那些符合条件的人全部拥有养老保险、医疗保险和失业保险,提高全社会的社会保障覆盖率,从而让人们免受更多意外冲击,有更多资金进行风险资产投资;第二,提高农村家庭养老保险和基本医疗保险的保险额度,让农村居民获得更高水平的养老保障和医疗保障。

农村家庭养老保险和医疗保险目前处于基本保障的层次,并不能完全解决农村居民养老和医疗的后顾之忧,从农村家庭养老保险和医疗保险对风险投资倾向影响不显著就可以佐证这一问题的存在;第三,增加教育投入,提升居民基本素质和投资素养;增加家庭收入水平;利用互联网提高农村家庭投资的便利性和快捷性,从而促进居民进入风险资产投资市场,一方面增加居民投资收益,另一方面为国家经济建设提供更多可利用资金。

猜你喜欢

工会博览(2024年5期)2024-03-04 06:36:08

今日农业(2022年15期)2022-09-20 06:54:16

今日农业(2021年21期)2021-11-26 05:07:00

当代工人(2018年9期)2018-07-21 08:14:22

百科探秘·航空航天(2017年6期)2017-07-10 05:52:03

西南交通大学学报(2016年6期)2016-05-04 04:13:05

中国乡镇企业会计(2015年12期)2015-03-17 16:48:17

当代经济科学(2015年2期)2015-02-03 03:00:44

计算机工程(2014年6期)2014-02-28 01:28:03

太原城市职业技术学院学报(2014年9期)2014-02-27 07:38:21