异质交易行为对市场价格发现能力的动态影响

2021-10-13 05:31:10刘志东张永超

管理科学 2021年3期

张 一,刘志东,张永超,李 喆

1 东北大学秦皇岛分校 经济学院,河北 秦皇岛 066004 2 中央财经大学 管理科学与工程学院,北京 100081 3 东北大学秦皇岛分校 数学与统计学院,河北 秦皇岛 066004

引言

在全球金融一体化程度不断加深、资本市场不断开放的背景下,企业选择在多个证券市场上市的行为越来越普遍,从而产生了交叉上市公司这一较为特殊的公司群体。中国也有不少优质公司积极赴境外上市,其中香港市场成为首选之地。香港具有地理位置临近、文化背景相似的优势,吸引了很多内地公司前往上市,这既拓展了企业的融资渠道,也对资本市场的繁荣起到促进作用。截止到2017年,中国已有102家企业实现A股与H股交叉上市,主要分布在金融业、采掘业、制造业和交通运输业。

交叉上市行为引起学术界的普遍关注,关于不同市场价格差别的研究更是其中的热点问题。虽然是基于同一公司的基本面信息,但很多时候A股与H股股价出现持续和明显的背离,且很难用市场分割的相关理论进行充分的解释,给市场管理者和参与者带来困扰。价格发现是资本市场最主要的功能,如何测量并比较不同市场的价格发现能力对于管理者准确把握市场动态并制定相应的政策具有重要的管理启示,同时也为公司和投资者的行为决策提供有益的借鉴。

1 相关研究评述

根据有效市场假说,股价应该反映市场上的所有信息并迅速调整至其真实价值[1]。因此可以推断,由于对应同样的公司基本面,交叉上市公司的股票价格应满足“一价定律”。然而现实的情况却并非如此,市场之间的溢价或折价现象经常发生,为此很多学者基于不同理论进行解释[2-3]。尽管存在观点上的差异,但存在一点共识,即价格发现是资本市场最重要的功能之一,离开了价格发现,就无法对资源进行有效的配置。

在理论研究上,将交叉上市公司股票价差的形成机理以及市场具有不同价格发现能力归因于流动性需求、卖空限制、市场透明度和指令流限制等。①FRIJNS et al.[4]考虑流动性对市场活跃程度的影响,认为越高的流动性代表交易者的内在约束越低,价格蕴含的市场信息就越丰富,因此,流动性代表市场尽快形成有效价格的能力;BROGAARD et al.[5]实证检验流动性与市场噪声之间的负相关关系,发现流动性越高的市场价格发现能力越强,越能体现资产的真实价值;李斌等[6]研究中国股票市场价格发现与流动性之间的关系,发现市场的价格发现能力在流动性较差时变弱。②研究者们普遍认为卖空限制是影响市场价格发现的另一个重要因素。BOEHMER et al.[7]发现当卖空限制时,股票价格更易于受乐观情绪的影响,从而导致实际价格高于理论均衡价格;FRIJNS et al.[8]分析澳大利亚和新西兰交叉上市公司的股票价格发现问题,发现卖空成本高的股票有相对更高的估值;LOCKWOOD et al.[9]证实卖空约束严重影响市场对负面信息的处理,进而导致真实信息的缺失。③对价格发现能力影响因素的另一个解释是市场透明度,较高的市场透明度能使交易者更好地提取市场有效信息,促进市场价格发现能力的提升。PLOTT et al.[10]通过实验金融的方法设定了若干不同市场环境并观测透明度效应,结果表明相对于不透明市场,半透明和全透明市场处理信息效率更高,价格可以迅速调整至均衡状态;LAUERMANN et al.[11]对连续竞价、集合竞价和透明竞价等不同交易制度进行比较,发现市场透明度越高,知情交易者交易成本越高。但也有一些学者对此观点持反对态度,认为市场透明度的提升导致更多噪声交易者的加入,损害市场的效率。HU et al.[12]把上市公司新增信息披露数量作为市场透明度的代理变量进行实证分析,发现当信息披露增加到一定数量后反而降低价格发现能力;COMERTON-FORDE et al.[13]研究美国市场的暗池交易状况,结果无法证明暗池交易降低市场价格发现功能,轻微程度的暗池交易反而提升市场效率;张肖飞等[14]以上海证券交易所开盘竞价由封闭式转为开放式为背景,分析股票市场透明度对价格发现的影响,发现市场透明度提高后,市场流动性降低,阻碍了价格发现。以上研究表明市场透明度与价格发现功能之间的关系仍然是一个颇具争论的议题。④指令流限制的影响,BRANDT et al.[15]研究发现,由于做市商会以不对称价差应对订单里不平衡问题,因此,超额的买卖盘导致买卖双方报价调整了更多信息并更迅速收敛于均衡价格,因此订单流的变化会影响价格发现能力。类似的观点也被PASCUAL et al.[16]的研究证实。王春峰等[17]以上证分笔交易数据为对象进行研究,发现订单流不平衡是买卖报价对价格发现能力差异的显著影响因素之一。

对于价格发现的测量研究出现两条平行发展的分支,分别为指标测量法和结构模型测量法。指标测量法最早可追溯至20世纪90年代,具有代表性的是HASBROUCK[18]提出的信息份额指标和FIGUEROLA-FERRETTI et al.[19]提出的因子份额指标。信息份额指标和因子份额指标都是基于误差修正模型进行分析,但信息份额指标侧重于发掘市场的新信息对共同因子方差的贡献比例,以此测量价格发现能力,而因子份额指标则利用每个市场对共同因子的贡献定量分析价格发现能力。在实际研究中,学者经常交替使用这两种方法并比较其实际应用效果。FRIJNS et al.[20]采用因子份额指标对美国-加拿大交叉上市公司进行实证研究,采用系统矩估计方法控制价格发现的持久性和与其决定因素之间的内生性,发现较低的相对价差和更高的相对交易活动增加了交易所对价格发现的贡献;OZTURK et al.[21]采用信息份额模型,在状态空间中通过采用极大似然法估计具有时变参数的结构模型,发现宏观经济政策发布后,在不同的时间段显著影响价格发现能力。其他类似的研究还包括BOLLEN et al.[22]和GILBERT et al.[23],这些学者都对不同市场的价格发现能力进行比较,得出不一致的结论。不少学者也对中国金融市场的价格发现能力进行研究,其中既包括对股票市场期货和现货价格发现能力的比较研究[24-26],也包括对商品市场的研究[27],结果大多证实了在价格发现上期货市场对现货市场具有明显的引导作用。

利用结构模型研究金融市场的微观运行机制并测量价格发现能力也越来越得到普遍应用。结构模型构建通过将资产价格分解为反映完全信息的有效价格和反映交易机制摩擦的价格误差,并从交易者行为、信息不对称和微观结构噪声等因素对价格误差进行解释。CHOU et al.[28]以韩国股市为对象进行研究,从信息不平衡的角度分析个人投资决策行为的形成过程,发现个人投资者由于获取和处理信息的能力有限,导致市场信息的不对称性进一步加强,在短期加剧了股票的买卖价差;UMUTLU et al.[29]研究个人投资活动对预期收益和波动的影响,发现无论是个人投资者还是机构投资者均受到市场信息不对称的影响,并导致价差的扩大,但个人投资者受影响程度更为明显;COULTON et al.[30]通过构建市场微观结构模型,研究投资者情绪对价格发现能力的影响方式,发现过度乐观和过度悲观都会导致股票价格偏离其真实价值,尤其是对个人投资者的影响更为严重,从而导致市场价格发现能力的丧失。

通过以上梳理可以发现,无论是基于技术分析的指标测量还是基于模型的市场微观结构分析,都对价格发现这一问题作出了大量富有成效的研究,但也存在一定的局限性。价格形成是价格发现的基础,而资产价格形成过程则是由大量具有不同的利益取向、操作策略和行为偏好的交易者汇聚在一起相互作用形成的结果。只有对交易者的交易行为进行有效的刻画,并分析其对价格的动态影响,才能更深刻地理解价格发现能力的实现过程。作为行为金融学的代表性理论成果,异质交易者定价模型在解释资产价格形成和波动方面取得了良好的效果并得到广泛的应用。该理论由BROCK et al.[31]提出,通过分析基础交易者和技术交易者的交易行为及相互影响对价格形成过程进行研究。此后,异质交易者定价行为理论被大量应用于资产定价[32-34]、金融序列统计分布特征[35-36]和波动率溢出[37]等研究中。近年来,异质交易理论的应用范围不断扩展,尤其是在解释资产价格的协同运动和金融传染问题上取得了较好的效果[38-39]。其中有代表性的研究如XIONG et al.[40]考察异质交易策略对股票与债券价格协同运动的影响机理;张一等[41]考虑市场中的交易者具有不同的交易策略和交易期限,构建开放金融环境下异质交易者的资产定价模型,对美国次贷危机期间的金融传染问题进行研究。由于交叉上市股票对应同样的公司基本面,其价格的形成及跨市场的协同运动同样可以在异质交易者定价行为理论框架中寻求合理的解释和测量,利用异质交易者定价行为理论解释交叉上市股票价格形成机制并进一步分析其价格发现问题具有较强的可行性。

2 模型方法

2.1 统计套利交易策略

对于在A股与H股交叉上市的公司股票,由于其反映的是同样标的资产的价格,理论上应趋于一致。但现实中由于交易制度和税制不同、开放程度不同以及流动性需求差异等原因,A股与H股股价并不完全一致,而是长期存在溢(折)价。很多研究也表明A股与H股之间存在长期较为稳定的协整关系,而一旦这种均衡关系被打破,将促使更多采用统计套利交易策略,从而对价格产生显著影响[42-43]。

与无风险套利不同,统计套利是一种基于计量经济学和统计学而设计的套利交易策略,是一种风险套利。统计套利通过观察行情的历史数据寻找证券价差的变化规律,进而通过构建模型刻画并预测其未来走势以获取套利利润。HOGAN et al.[44]最早给出统计套利的定义,认为统计套利必须满足自融资的初始投资成本为0、经无风险利率折现后具有正的预期收益、可以通过资产组合的调整使长期发生亏损的概率为0等前提假设。统计套利在方法上主要分为两类:一类是利用证券的收益率序列建模,通过计算日收益率对均衡关系的背离发现其价格变化规律;另一类是利用证券间的协整关系建模,也称为协整策略。代表性的工作如ALEXANDER et al.[45]实证研究发现,基于协整的统计套利效果显著优于其他跟踪误差方差方法,套利机会增多且风险可控,证明基于协整模型的套利策略具有时效性和高效率等优点;赵胜民等[46]以A股市场开展融资融券业务的股票和指数基金的数据为样本,分析融资融券标的股票价格与指数基金价格之间收敛关系的动态变化,进而研究统计套利的风险收益关系,结果表明统计套利在中国市场具有一定的可操作性,融资融券标的扩容同时增加了统计套利的风险和收益。除了双重资产之间可以进行统计套利操作外,多重资产间的统计套利策略也受到研究者们的关注。STUBINGER et al.[47]设计基于vine-copula的多元统计套利策略,并将其应用于标普500指数投资过程,证实其无论在收益获取还是风险控制上都有明显的优越性;王良等[48]采用无套利区间分析方法建立指数基金组合的期指套利模型,研究发现中国期指市场存在明显的正向套利机会。

ELLIOTT et al.[49]进一步提出基于统计套利的配对交易方法,并受到追求量化交易的投资者的青睐。配对交易通过反向交易历史股价走势相近的股票获取收益。RUDY et al.[50]采用标普100指数成分股与指数基金进行配对交易,并以布林线作为买卖点依据,表明这种交易策略比直接购买股票得到更高的长期收益;LIU et al.[51]基于双均值回归设计日内交易策略,以石油行业股票为对象进行研究,认为商品价格是相关商品市场高峰时期商品生产公司股价的主要驱动力;LAW et al.[52]认为协整关系实际上是一个强弱问题,因而在配对交易中,根据协整关系的强弱进行交易比单纯依据信号判断是否可以进行交易效果更理想。针对不同市场交叉上市的这一特殊的股票群体,由于其股价走势存在内在的均衡关系,配对交易策略尤为适用。国外一些学者以在美国与加拿大交叉上市的股票为样本进行配对交易研究,取得较好的效果[53-54]。随着中国的股票交易机制不断完善以及A股与H股之间交流程度不断加深,利用A股与H股之间价差进行统计套利的交易策略开始受到研究者们的关注。宋顺林等[55]分析并检验交易者行为对交叉上市股票价差的影响,结果表明投资者情绪是影响A股与H股溢价的主导因素,并在此基础上提出有效的交易策略;LI et al.[56]考察A股与H股市场交叉上市公司股价之间的长期均衡关系,并从短期不均衡价格路径出发,提出一种简单的自筹资金交易策略,发现A股与H股之间存在协整和纠错机制,当对系统风险进行调整时,平均超额回报率约为17.6%;闫红蕾等[57]以沪港通开通为背景,通过采用基于价差极值服从广义帕累托分布的VaR模型确定无套利区间的上下界,并设计了提高市场一体化的套利交易策略,该策略能够获得显著的正收益。

以上分析表明,由于A股与H股交叉上市股票之间存在内在的长期均衡关系,从而为交易者的统计套利,尤其是协整套利提供了机会。交易者的套利交易策略也影响两地交叉上市股票价格的形成过程以及不同市场的价格发现功能。因此,如果从交易者行为的微观视角对两地市场的价格形成等问题做出合理解释,必须考虑统计套利策略的影响。

2.2 构建异质交易者定价模型

与传统的金融学理论不同,行为金融学考虑到交易者普遍具有有限理性和异质预期的心理行为特征,并在此基础上建立异质交易者定价模型,成为行为金融学的代表性理论之一。CHIARELLA et al.[58]的研究进一步表明交易者的交易策略选择和切换在“分钟”的时间尺度上依然有效,从而证明模型在高频时间序列上的适用性。动量交易策略是交易者的主要交易策略之一,该类型交易者认为股票的历史价格可以预测未来,即具有自回归特征。此外,根据上文分析,统计套利型交易者也在A股与H股交叉上市股票价格的形成过程中起主要作用,故本研究主要考虑这两类交易者并存时对价格的影响。假设市场中的交易者均是以追求自身利润最大化为目的在两种策略之间进行选择和切换,大量这类异质交易者汇聚起来并相互作用,形成资产的最终价格。

考虑在两个市场交叉上市的一只股票,pt为(2×1)阶向量,表示t时刻在两个市场的价格。基于同一公司的基本面信息,两个市场价格理论上应趋于一致。但如果两个市场价格出现较为明显的背离,根据统计套利理论,该价差会被套利者利用且套利者的交易行为会使价格再次趋于同步。从实际看,同一公司股票在不同市场上的价格背离是一种常态,很多学者尝试从基础风险、统计套利成本和噪声交易者行为等角度进行解释[59-61]。由于本研究针对的是同一公司基本面,因此不包含基础风险因素,故主要从统计套利成本和噪声交易者行为角度解释价格背离现象。统计套利成本主要取决于资产的流动性,可用价差测量;噪声交易者的影响由动量交易者的交易行为解释,而动量交易者仅关注其所处的市场表现,其交易行为可能进一步放大价格的背离程度,并导致套利者的损失增加。由此可知,统计套利交易策略的表现取决于两市股票的买卖差价和误差修正速度。

对于统计套利交易者,其交易策略取决于两个市场的股票价差,因此对下一时刻的预期价格的形成过程为

(1)

对于动量交易者,其相信市场具有自回归特征,因此会根据市场的历史表现预测未来并形成预测函数,其预期价格的形成过程为

(2)

(3)

(4)

市场价格的条件期望是个人期望的加权平均值,因此有

(5)

由(1)式、(2)式和(5)式可得

(6)

(6)式可简化为

(7)

其中,Et[Δpi,t+1]为i市场(t+1)时刻的价差。假设交易者对资产的需求和其预期收益一一对应,则可将(7)式改写为已实现收益率形式,即

(8)

2.3 价格发现能力的测量方法

市场价格发现能力的测量方法主要包括因子份额模型和信息份额模型,前者主要基于对价格波动趋势的分解,后者则侧重于分析市场新出现信息对价格影响的途径,进而作为市场价格发现能力的判断依据。从计算便捷的角度出发并考虑前文所构建模型的适用性,本研究选择因子份额模型作为价格发现能力的测量方法,将价格pt表示为

pt=Σ1ft+Σ2zt

(9)

其中,Σ1和Σ2为载荷矩阵,ft为影响价格的永久因子,zt为影响价格的暂时因子。(8)式构建的异质定价模型实际上是具有向量误差修正模型的一般形式,因此为因子份额模型的应用提供了直接的便利。利用因子份额法测量i市场的价格发现能力,即

(10)

3 数据选择

本研究以中国内地和香港交叉上市的公司股票1分钟高频数据为对象进行实证研究,样本区间为2017年1月4日至2018年6月30日。剔除以下情况的上市公司数据:①在该时间段内发生停牌的股票;②日内交易频率低于400次的股票;③数据发生缺失的股票。筛选后,共41家样本公司纳入研究范围。A股数据来自Resset数据库,H股数据来自香港联合证券交易所。由于香港股市和内地股市在交易日内的开盘和收盘时间不同,故数据区间选择两个市场共同交易时间,即每日10:00-11:30和14:30-15:00。根据已有研究经验,将每个交易日开盘后5分钟和收盘前5分钟的数据过滤掉,以避免价格过度波动给研究结果造成的影响。因此,实际选择的数据区间为每日10:05-11:30和14:30-14:55。

实证模型要求数据在时间尺度上匹配,但两地市场发生的交易行为不可能完全同步,因此需要尽量找到共同的交易时间。为避免市场微观噪声对结果可能产生的干扰,以市场在该时间区间内所有成交价格的平均值作为交易执行价格。如果1分钟内没有发生交易,则采用传统的固定时间间隔方法近似确定执行价格。人民币兑港币的汇率也按上述方法同步处理。

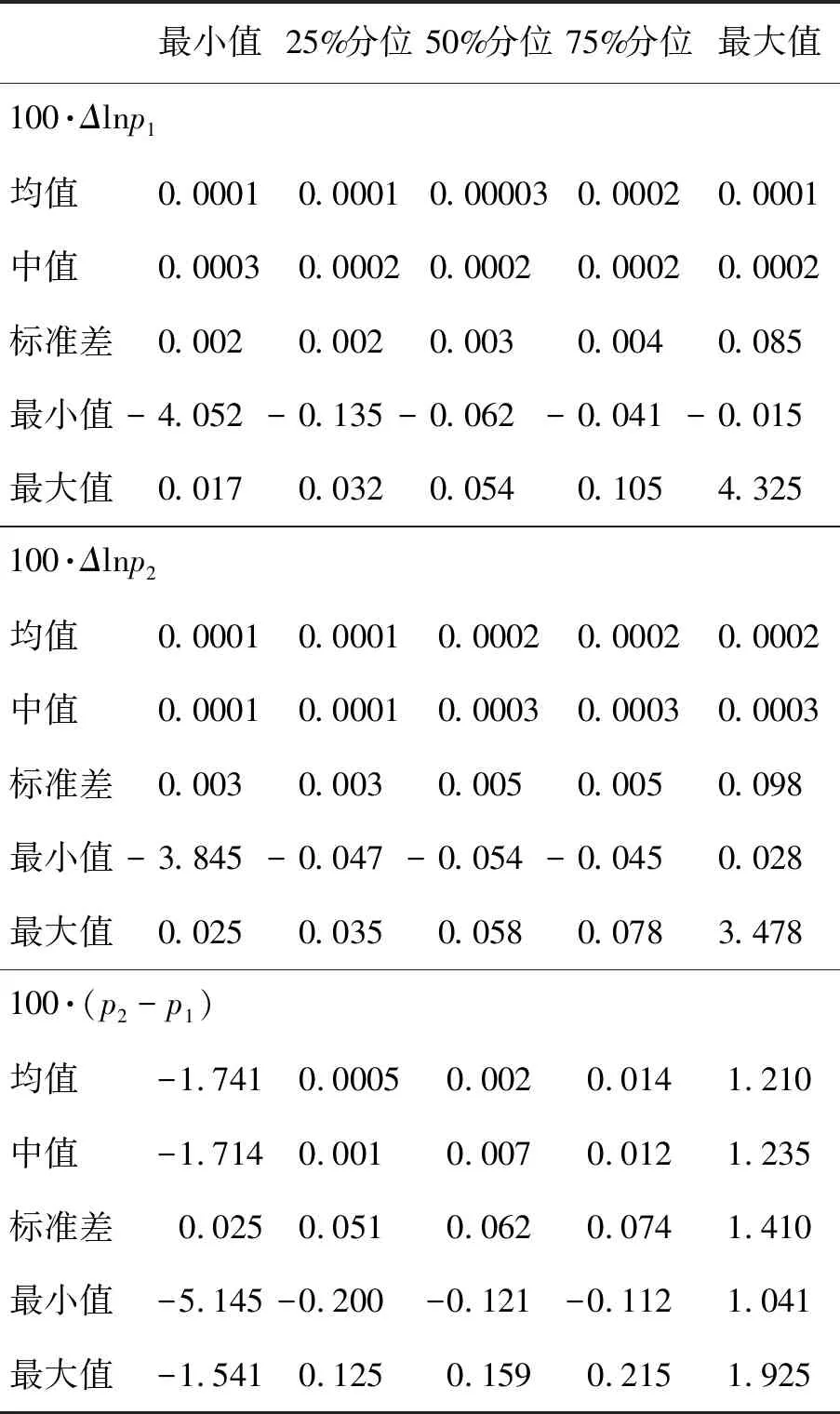

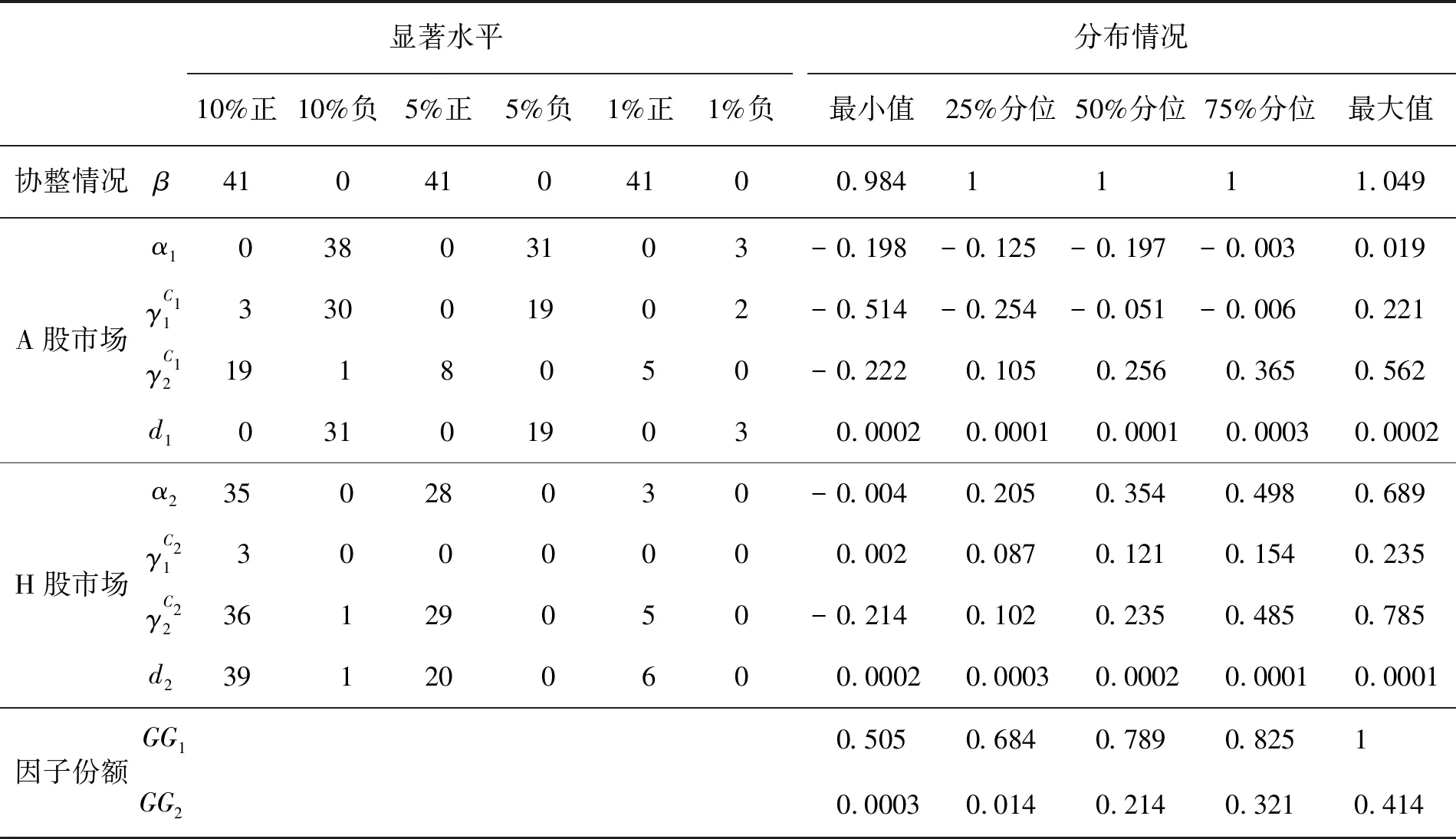

表1给出样本横截面数据的描述性统计分析结果,分别对筛选出的41家上市公司A股、H股和H股与A股股票价差1分钟高频时间序列对数数据的统计学特征进行分析。H股与A股股票价差的统计分析表明,在低分位上H股相对于A股具有明显的折价,而在高分位上H股相对于A股具有明显的溢价,表明H股在样本区间内的表现整体上比A股波动范围更大。

表1 样本数据的描述性统计分析结果Table 1 Descriptive Statistic Analysis Results for Sample Data

4 单样本分析

首先,选取在A股与H股市场交叉上市的代表性股票中国石化作为对象进行实证分析,对模型的有效性和价格发现能力进行初步检验。由于在高频时间尺度上样本序列存在非连续性,采用全信息极大似然估计法按(8)式对每一天内数据进行实证分析,对结果取平均值,以此作为模型的初始参数设置。

考虑不存在转换机制的情况下,即以λ=0的模型静态估计结果作为初始条件,进而对引入转化机制的模型进行动态评估,观测市场的动态演化过程。

4.1 模型参数估计结果

在具体运用模型进行计算前对单位根情况、数据序列平稳性和双重价格序列间的协整关系进行检验。中国石化(A股)和中国石化(H股)价格序列的ADF检验结果分别为-1.271和-1.201,因此拒绝序列不含单位根的原假设。ADF检验结果还表明,序列均为一阶单整平稳序列。Johansen迹统计量检验结果在1%水平上显著,表明双重序列之间存在协整关系。

根据赤池信息准则(AIC)和施瓦茨信息准则(SIC)选择最优滞后期,并对(8)式进行估计,确定最优滞后期数为1期。

表2 对中国石化的估计结果Table 2 Estimation Results for China Petrochemical Corporation

无条件Gonzalo-Granger因子份额贡献度的平均结果表明中国石化(A股)明显大于中国石化(H股),分别为0.785和0.215,意味着对于中国石化,A股市场的价格发现能力明显强于H股市场。

以静态估计结果为初始条件,引入转换机制对模型进行动态估计,结果见表2的第4列。LLR的结果为158.214且在1%水平上显著,说明在引入转换机制后模型的解释能力显著提升,交易者行为得到更好的刻画,同时更有效地揭示了股价的动力学特征。

对于A股和H股,λ的估计结果皆为正且均在1%水平上显著,表明两个市场的交易者均有较大的倾向选择上一期表现较为占优的交易策略,且中国石化(A股)的选择强度要更高一些。导致这种现象的原因可在一定程度上由α和γ的估计结果得到解释,中国石化(H股)的α和γ估计值整体而言比中国石化(A股)更大且更显著,说明H股的两种交易策略相对于A股均可以得到相对更高的收益,因此对交易策略的选择相对比较稳定。

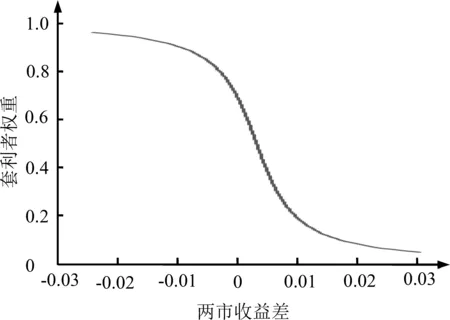

(a)A股统计套利交易者权重

为了更清晰地展示交易者权重的变化过程,图1给出统计套利交易者权重随A股与H股价格收益差的变化过程。由图1可知,相对于H股,A股市场的统计套利交易者权重随收益差的增加而急剧变化,说明A股市场的统计套利交易者行为更为活跃,其交易行为对市场变化的调整速度更迅速。

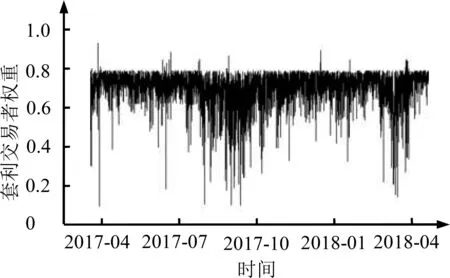

图2给出统计套利交易者权重随时间演变的过程,可以看出,A股市场确实经历着较为强烈的策略切换过程。

图2 A股市场统计套利交易者权重随时间演变过程Figure 2 Time-varying Process of Statistical Arbitrage Trader Weight for the A-share Market

4.2 价格发现的动态过程

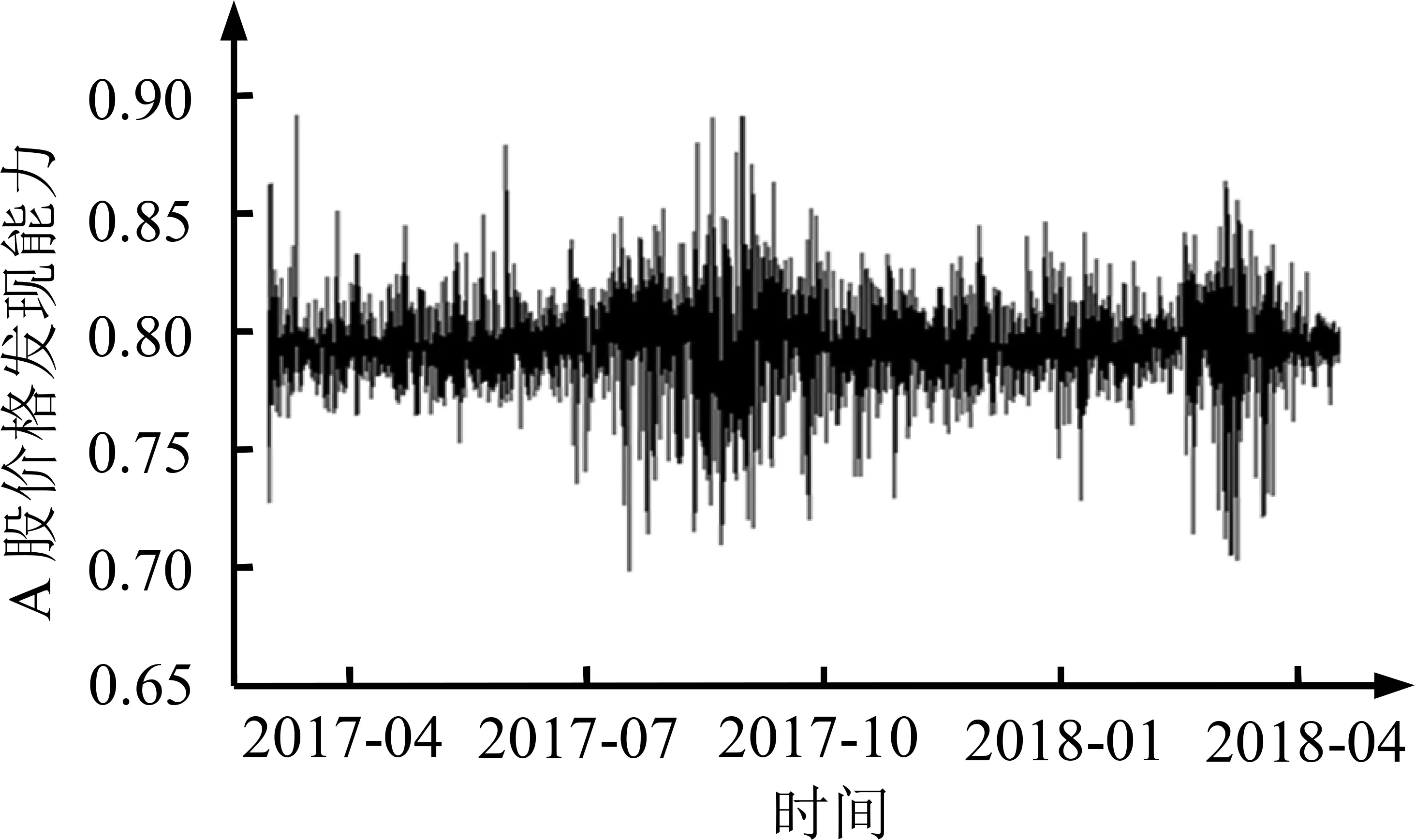

图3给出整个样本区间内中国石化(A股)的因子份额变化过程,可以看出其值一直在0~1之间,且保持较高的水平,进一步证明对中国石化股票而言,A股市场对其价格发现能力起主导作用。价格发现能力的日内效应是另一个值得关注的问题,很多学者都在研究中指出股票市场的价格发现能力具有较为明显的日内效应,即在交易的不同时间段内,尤其是开盘和收盘阶段,价格发现能力出现急增或急降的现象[62-63]。

图3 A股市场价格发现能力的时变贡献度Figure 3 Time-varying of Contribution to Price Discovery Capacity for the A-share Market

图4给出中国石化(A股)市场日内价格发现能力的变化过程。由图4可知,中国石化(A股)市场的价格发现能力在每个交易日的后半阶段,尤其是接近收盘时出现明显的上升。表明在这期间中国石化(A股)市场的信息处理能力较强,表现出明显的日内效应特征。

图4 目标证券的日内价格发现能力Figure 4 Intraday Price Discovery Capacity of the Target Stock

5 全样本分析

本研究对筛选出的41只股票进行全样本分析,并通过选择不同的滞后期数对模型的稳定性进行检验,然后对价格发现能力进行动态评估。

5.1 模型估计结果和价格发现能力

在模型估计前,对每只股票仍需进行单位根检验和协整检验。为了从更为严苛的角度对模型的实际应用效果进行检验,仅保留包含1个协整向量的数据进行实证研究。将没有通过单位根检验和协整检验的数据排除,得到41只符合要求的股票。

表3 静态模型估计结果Table 3 Estimation Results for Static Models

价格发现能力的计算结果与前文中单样本分析的结果类似,A股市场的因子份额贡献度明显大于H股市场,表明在绝大多数情况下A股市场主导了股票的价格发现能力。该结论也与其他研究者的结论相符合,如聂思玥等[64]和陈学胜等[65]的研究,尽管基于不同的角度分析,但他们也认为A股市场的价值发现能力更强。

以上对静态模型的分析结果再次证实异质交易行为对两地市场价格产生实际影响,且A股与H股的价格动力学特征具有明显的差别。下面引入转换机制,进一步分析交易者的交易策略可以自由切换时对市场的动态影响过程。

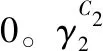

表4给出全部41只股票样本的分析结果。由LLR的估计结果可知,在引入交易转换机制后可以更好地解释股价变动的动力学行为,模型的拟合优度得到进一步提升。然而λ的检验结果并不是全部显著,41只样本股票中有26只的λ1和λ2估计结果显著,说明虽然引入转化机制可以提升股价变动的解释能力,但不少交易者的选择过程并非那么强烈,其对原交易策略还是具有相当的黏性。

表4 全样本数据动态分析结果Table 4 Dynamic Analysis Results for Full Sample Data

续表4

因子份额贡献度的计算结果进一步证实,对于A股与H股交叉上市的股票,A股市场在绝大多数情况下主导股票的价格发现能力,表现为A股市场的因子份额贡献度显著大于H股市场的因子份额贡献度。

5.2 稳定性检验

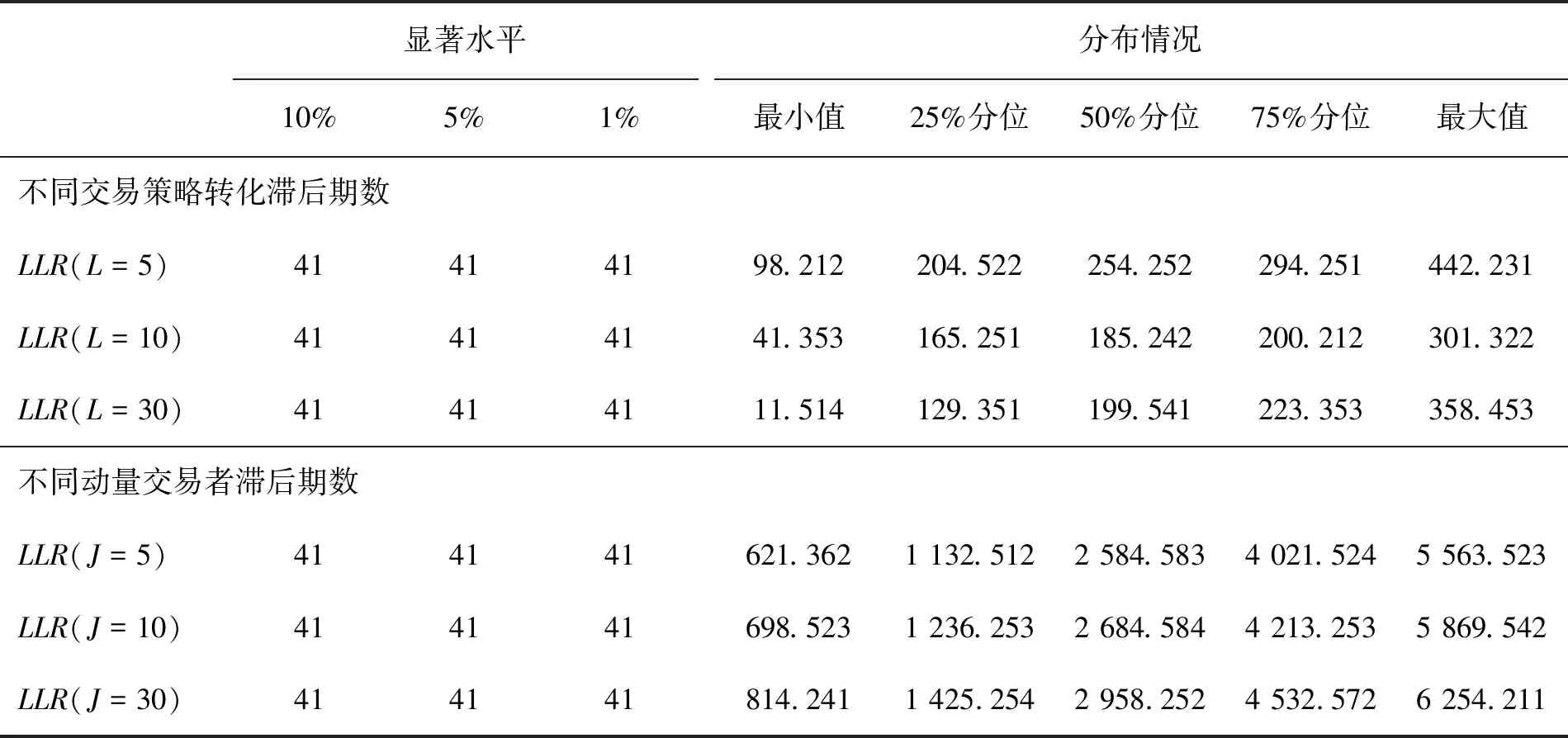

在前文实证研究中选择的交易策略转化滞后期数L和动量交易者滞后期数J均为一阶。为了检验模型的稳定性,考察当滞后期数为其他数值时对结果的影响,选择L和J分别取值为5、10和30,观察结果是否依然显著。

表5给出不同L和J下模型的LLR统计量结果。由表5可知,LLR统计量在所有情况下均高度显著,但似然比率随着L的增加而减小,表明模型对L有较强的稳定性,也表明交易者在进行策略切换时会更多考虑近期的表现。J取值不同时模型结果同样均高度显著,但LLR统计量随着J的增加而增加,表明动量交易者在形成预期价格时的参考周期更长。

表5 稳定性检验结果Table 5 Stability Test Results

5.3 脉冲响应分析

表6 脉冲响应分析结果Table 6 Impulse Response Analysis Results

在大多数情况下,A股市场统计套利交易者权重冲击导致两市价差减少,并使两市统计套利交易者所占比例增加;而H股统计套利交易者权重冲击的影响结果则相反,会导致价差扩大并使套利交易者比例减少。综合来看,A股市场套利交易行为的增加会引起H股市场套利交易者的增加,并使两市价差变小,因此A股市场交易者掌握了更多的信息,并在价格发现过程中起主导作用,H股市场交易者的行为对A股市场交易者的影响则不明显。

6 结论

从交易者具有异质性的微观视角,结合交叉上市公司股票的实际交易特点,本研究考虑统计套利交易者和动量交易者对交叉上市股票价格的影响途径和方式,构建两类异质交易者并存时的股票定价模型。进一步考虑当交易者可以在不同交易策略之间切换选择的条件下,将模型拓展为具有动态时变权重系数的向量误差修正模型的一般形式。采用因子份额模型作为价格发现的定量分析手段,结合构建的异质交易者定价模型动态刻画不同市场的价格发现功能演变过程。以A股与H股交叉上市公司股票高频交易数据为对象进行实证研究,得出的主要结果如下。

(1)包含有统计套利交易者和动量交易者的异质交易者定价模型能够较好地解释交叉上市公司股票价格的形成机理,尤其在引入选择转换机制后可以进一步提升模型的解释能力。相对而言,A股市场中基于两市价差的统计套利交易者所占比重更大,H股则主要由本地市场的正反馈交易者占据主导地位。

(2)本研究构建的异质交易者定价模型具有向量误差修正模型的一般形式,可以通过结合因子份额模型测量不同市场的价格发现能力,并且系数具有时变性,可以动态地刻画市场的价格发现能力,其中统计套利交易者的权重是影响价格发现的主要因素。实证结果表明,大多数情况下,A股市场的价格发现能力更强,价格发现能力具有明显的日内效应,A股市场在接近收盘的时间段价格发现能力显著提升。

(3)当选择不同的滞后期数和动量交易者趋势滞后期数时,模型保持很好的稳定性。通过脉冲响应分析当不同变量受到外生冲击时对其他变量的影响,结果表明A股市场统计套利交易行为的增加引起H股市场统计套利交易者的增加,并使两市价差变小。因此,A股市场交易者掌握了更多的信息,并在价格发现过程中起主导作用,H股市场交易者的行为对A股市场交易者的影响则不明显。

本研究尝试将异质交易者定价理论应用于交叉上市股票价格发现问题的研究中,取得了较好的效果。一方面拓展了异质交易理论的应用,另一方面为价格发现这一问题的研究提供了新角度。在测量价格发现能力时除经典的因子份额分析法和信息份额法外,目前已有更为先进的评价方法被开发并应用于实际研究中。因此,未来研究可以进一步创新和完善对价格发现能力的定量刻画,使其能够更好地与异质交易理论相结合,为金融市场的微观结构领域研究做出新的拓展。

猜你喜欢

昆明理工大学学报(自然科学版)(2023年2期)2023-05-08 05:32:14

系统工程学报(2022年1期)2022-04-29 02:08:30

智富时代(2019年5期)2019-07-05 18:43:32

商情(2019年11期)2019-06-11 11:00:38

现代营销(创富信息版)(2018年10期)2018-10-12 03:01:22

现代营销(创富信息版)(2018年6期)2018-09-05 03:14:30

现代营销(创富信息版)(2018年5期)2018-07-12 01:10:58

证券市场红周刊(2018年5期)2018-05-14 14:45:46

现代营销(创富信息版)(2018年9期)2018-02-20 20:38:56

管理现代化(2016年3期)2016-02-06 02:04:13